| CATEGORII DOCUMENTE |

| Administratie | Drept |

![]()

"AUDITUL PUBLIC INTERN"

CU TEMA

"PLANUL ANUAL DE AUDIT SI METODOLOGIA DE AUDIT IN POLITIA COMUNITARA SECTOR 4"

1. Planul anual de audit intern

1.1 Scop si cuprins

Un plan anual de audit ce include obiectivele, prioritatea si cerintele legate de timp si resurse trebuie sa fie elaborat pentru fiecare an. Planul anual de audit este in primul rand un rezumat desprins din Planul Strategic de Audit. Acest lucru este fundamentul pentru analiza continua a planului strategic de audit.

Planul anual de audit al Directiei Audit din Politia Comunitara Sector 4 este elaborat de catre Directia Audit si trebuie aprobat de catre Primarul Sectorului 4 si de catre Consiluil Local al Sectorului 4.

Selectarea misiunilor de audit public intern se face in functie de urmatoarele elemente de fundamentare:

a) Evaluarea riscului asociat diferitelor structuri, activitati, programe/proiecte sau

operatiuni;

b) Criteriile semnal/sugestiile conducatorului entitatii publice, respectiv: deficiente constatate anterior in rapoartele de audit; deficiente constatate in procesele - verbale incheiate in urma inspectiilor; deficiente consemnate in rapoartele Curtii de Conturi; alte informatii si indicii referitoare la disfunctionalitati sau abateri; aprecieri ale unor specialisti, experti etc. cu privire la structura si dinamica unor riscuri interne sau de sistem; analiza unor trenduri pe termen lung privind unele aspecte ale functionarii sistemului; evaluarea impactului unor modificari petrecute in mediul in care evolueaza sistemul auditat;

c) Temele defalcate din planul anual al U.C.A.A.P.I. Conducatorii entitatilor publice sunt obligati sa ia toate masurile organizatorice pentru ca tematicile ordonate de catre U.C.A.A.P.I. sa fie introduse in planul anual de audit public intern al entitatii publice, realizate in bune conditii si raportate in termenul fixat;

d) Numarul entitatilor publice subordonate;

e) Respectarea periodicitatii in auditare, cel putin o data la 3 ani;

f) Tipurile de audit convenabile pentru fiecare entitate subordonata;

g) Recomandarile Curtii de Conturi.

Proiectul planului anual de audit public intern este intocmit pana la data de 30 noiembrie a anului precedent anului pentru care se elaboreaza.

Conducatorul entitatii publice aproba proiectul planului anual de audit public intern pana la 20 decembrie a anului precedent.

Planul anual de audit public intern reprezintaun document oficial. El este pastrat in arhiva institutiei publice impreuna cu referatul de justificare, in conformitate cu prevederile Legii Arhivelor Nationale.

Referatul de justificare

Proiectul planului anual de audit public intern este insotit de un referat de justificare a modului in care sunt selectate misiunile de audit cuprinse in plan.

Referatul de justificare trebuie sa cuprinda pentru fiecare misiune de audit public intern, rezultatele analizei riscului asociat (anexa la referatul de justificare), criteriile semnal si alte elemente de fundamentare, care au fost avute in vedere la selectarea misiunii respective.

Structura planului de audit public intern

Planul anual de audit intern are urmatoarea structura:

scopul actiunii de actiunii de auditare;

identificarea/descrierea activitatii/operatiunii supuse auditului public intern;

identificarea/descrierea entitatii/entitatilor sau a structurilor organizatorice la care se va desfasura actiunea de auditare;

durata actiunii de auditare;

perioada supusa auditarii;

numarul de auditori proprii antrenati in actiunea de auditare;

precizarea elementelor ce presupun utilizarea unor cunostinte de specialitate, precum si a numarului de specialisti cu care urmeaza sa se incheie contracte externe de servicii de expertiza/consultanta (daca este cazul);

numarul de auditori care urmeaza sa fie atrasi in actiunile de audit public intern din cadrul structurilor descentralizate.

Actualizarea planului de audit public intern

Actualizarea planului de audit public intern se face in functie de:

modificarile legislative sau organizatorice, care schimba gradul de semnificatie a auditarii anumitor operatiuni, activitati sau actiuni ale sistemului;

solicitarile U.C.A.A.P.I., ale conducatorului institutiei, ale Primariei Sectorului 4 si ale Consiliului Local al Sectorului 4 de a introduce/inlocui/elimina unele misiuni din planul de audit intern. Actualizarea planului de audit public intern se realizeaza prin intocmirea unui Referat de modificare a planului de audit public intern, aprobat de conducatorul entitatii publice.

Un plan anual de audit trebuie sa cuprindasi alte activitati ale Directiei Audit, cum ar fi instruiri si seminarii pentru auditori, elaborarea raportului de activitate al directiei etc.

1.2. Resursele de audit

Punctul de inceput pentru alocarea resurselor de audit trebuie sa fie Planul strategic de audit intern. O planificare mai detaliata a timpului poate fi realizata prin planul anual de audit, daca este necesar.

Aproximativ 10-20% din timpul fiecarui auditor poate fi lasat nedistribuit in planul anual pentru a permite o flexibilitate si pentru a asigura executarea altor activitati ale Directiei Audit.

Directorul Directiei Audit este responsabil pentru organizarea si desfasurarea activitatilor de audit public intern si trebuie sa asigure resursele necesare indeplinirii planului de audit public intern in mod eficient.

1.3. Programul de audit intern (Agenda de audit)

Planificarea sarcinilor este asigurata folosind un Program al misiunii de audit (Agenda de audit).

1.4. Scopul Programului misiunii de audit intern

Programul misiunii de audit este un plan de sarcini elaborat ca un cadru de desfasurare a activitatilor de audit si ca un ghid pentru auditori. Scopul unui Program al misiunii de audit este de a planifica etapele de audit ce trebuie derulate in timpul auditului care sa ajute la atingerea obiectivelor specifice de audit.

Ofera o baza pe care se bugeteaza si controleaza modul de realizare a sarcinilor auditorului. Un program al misiunii de audit aprobat si detaliat va impiedica auditorul sa se abata de la drumul stabilit si/sau sa se concentreze pe aspecte irelevante.

Asigura directorul Directiei Audit ca au fost luate in considerare toate aspectele referitoare la obiectivele misiunii de audit public intern.

1.5. Programul preliminar al interventiilor la fata locului

Programul preliminar al interventiilor la fata locului se intocmeste in baza programului de audit public intern si prezinta in mod detaliat lucrarile pe care auditorii interni isi propun sa le efectueze, respectiv studiile, cuantificarile, testele, validarea acestora cu materiale probante si perioadele in care se realizeaza aceste verificari la fata locului.

1.5. Cuprinsul Programului misiunii de audit intern

Programul de audit public intern este un document intern de lucru al Directiei Audit, care se intocmeste in baza tematicii detaliate. Cuprinde pe fiecare obiectiv din tematicadetaliata actiunile concrete de efectuat, necesare atingerii obiectivului, precum si repartizarea acestora pe fiecare auditor intern.

Programul de audit include informatii sub urmatoarele titluri:

Cadrul general

La inceputul

auditului, se ofera o privire generala asupra operatiunilor

entitatii auditate.

Planificarea

Programul planificarii

trebuie sa fie scris inainte de munca de teren.

Aria de acoperire a auditului Aria de acoperire a auditului trebuie sa mentioneze ce perioada/domeniu/operatiune trebuie acoperite de audit.

Obiectivele auditului Obiectivele trebuie sa se incadreze in cadrul ariei de acoperire globale a auditului. Fiecare procedurade audit trebuie sa raspunda la unul dintre obiective si fiecare obiectiv trebuie abordat in proceduri sau in pasi. Toate obiectivele declarate trebuie sa fie sprijinite de munca de testare, cu referire la Programele de audit elaborate de auditori.

Auditorii trebuie sa isi foloseasca imaginatia, ingeniozitatea si inteligenta in procesul de creare a etapelor de audit care sa raspunda obiectivelor.

Administrativ si finalizare

Acesta include toate etapele ce nu au legatura cu planificare si testarea, de ex. completarea de formulare, scrierea de rapoarte.

Programul misiunii de audit indica, de asemenea, cerintele de resurse.

1.6. Analize si sedinte

Directorul Directiei Audit trebuie sa ofere Directorului Executiv rapoarte scrise sau orale periodice privind progresul in ceea ce priveste planurile de audit anuale si strategice.

Rapoartele intermediare cu privire la probleme semnificative si probleme ce necesita atentie imediata, schimbari in aria de acoperire a auditului si alte probleme importante trebuie sa fie oferite in forma scrisa.

Procesul de audit va fi acoperit de analize si sedinte regulate. Va avea loc o sedinta saptamanala cu membrii echipei. Intalnirile la cerere sunt programate in mod detaliat in proceduri operationale. Fiecare analiza si sedinta este inregistrata in documentele de lucru asa cum este stipulat in Procedurile operationale.

Toate analizele desfasurate vor fi inregistrate in documentul prezentat la elaborarea si implementarea etapelor de audit (Anexa : Nota centralizatoare a documentelor de lucru si Anexa : Fisa de analiza a documentelor de lucru) si vor fi in dosarul de audit ce ofera dovada conducerii ca activitatea a fost finalizata.

Supervizorul va semna toate documentele examinate din dosarul de audit.

1.7. Timpul auditorului

Auditul intern trebuie sa inregistreze timpul de audit petrecut pentru realizarea misiunilor de audit, planificarea viitoarelor misiuni de audit si proiecte, precum si evaluarea personalului de audit.

Auditorii interni trebuie sa elaboreze Fisa de pontaj saptamanal si Centralizatorul fiselor de pontaj saptamanal.

2. Metodologia de audit

2.1. Introducere

Aceasta sectiune explica etapele pentru desfasurarea unei misiuni de audit de la activitatea initiala pana la raportul final.

Diagrama prezentata pe urmatoarea pagina ofera o imagine de ansamblu a procesului.

partea din stanga a diagramei indica fiecare pas al procesului cu o referinta la o procedura operationala

- partea din dreapta a diagramei indica iesirea (output) din proces cu o referinta la o procedura operationalasi documentul corespunzator, cu referinta la un document de lucru.

In capitolele " Proceduri Operationale" si in "Anexe" vor trebui incluse formulare standarde si modele. Referintele date formularelor standard se refera la indosarierea in dosarele documentelor de lucru.

2.2. Fazele auditului

Procesul de audit este similar pentru majoritatea angajamentelor si in mod normal constain 4 faze:

Pregatirea misiunii de audit

Interventia la fata locului (munca de teren)

Raportul de audit public intern

Urmarirea recomandarilor.

Implicarea conducerii are o importanta critica in fiecare faza a procesului de audit.

De obicei, orice misiune de audit planificata trebuie sa se desfasoare respectand succesiunea descrisa in urmatoarea diagrama.

Misiunile de audit ad-hoc si alte activitati speciale (investigatii) pot necesita o abordare diferita ce trebuie sa fie definitade la caz la caz.

Etapele auditului - Proceduri operationale - Documente anexe

|

Etapa |

COD

|

PROCEDURA |

Ref. Anexa |

Anexa nr. |

DENUMIRE ANEXA |

|

Planificare |

|

Elaborarea planului de audit |

Memorandum privind solicitarea de informatii |

||

|

Planul anual de audit public intern |

|||||

|

Referat de justificare privind planul de audit |

|||||

|

Planul strategic de audit public intern |

|||||

|

Pregatirea misiunii de audit |

|

Ordin de serviciu |

A01 |

Ordin de serviciu |

|

|

|

Declaratia de independentasi calificare |

A02 |

Declaratia de independenta si calificare |

||

|

|

Notificarea structurii auditate |

B01-1 |

07. |

Notificarea structurii auditate |

|

|

|

Notificarea partilor interesate |

B01-2 |

08. |

Notificarea partilor interesate |

|

|

|

Colectarea si prelucrarea informatiilor |

B04-1 |

09. |

Chestionar de auto-evaluare |

|

|

C01-1 |

Memorandum de verificare preliminara |

||||

|

A04-3 |

11. |

Rezumatul interviului, daca este cazul |

|||

|

A05-1 |

FIAP-uri, daca este cazul |

||||

|

|

Analiza riscurilor |

C02-1 |

Lista centralizatoare a obiectelor auditabile |

||

|

C02-2 |

Matricea riscurilor |

||||

|

C02-3 |

Tabelul puncte tari-puncte slabe |

||||

|

C02-4 |

Matricea de evaluare a controlului intern |

||||

|

|

Elaborarea programului misiunii de audit (agenda de audit) |

A03-1 |

16. |

Programul de audit (agenda de audit) |

|

|

A03-2 |

17. |

Programul interventiei la fata locului |

|||

|

|

Sedinta de deschidere |

B02 |

Minuta sedintei de deschidere |

||

|

|

Confirmarea ariei |

B03 |

Memorandumul de confirmare a ariei si |

||

|

si obiectivelor |

obiectivelor auditului |

||||

|

auditului | |||||

|

Interventia la fata locului |

|

Colectarea dovezilor |

A04-1 |

20. |

Test |

|

A04-2 |

21. |

Foaia de lucru |

|||

|

A05-1 |

22. |

Fisa de identificare si analiza a problemei (FIAP) |

|||

|

A04-4 |

23. |

Lista de verificare/chestionar |

|||

|

|

Constatarea si raportarea iregularitatilor |

A06-1 |

24. |

Formular de constatare si raportare a iregularitatilor |

|

|

|

Revizuirea documentelor de lucru |

D01-1 |

Nota centralizatoare a documentelor de lucru |

||

|

D01-2 |

Fisa de analiza a documentelor de lucru |

||||

|

|

Sedinta de inchidere |

D01-2 |

Minuta sedintei de inchidere |

||

|

Raportulde audit publici |

|

Elaborarea proiectului de raport de audit public intern |

A07-1 |

28. |

Proiectul raportului de audit public intern |

|

|

Revizuirea proiectului de raport de audit public intern |

D01-3 |

Fisa de revizuire a proiectului de raport de audit public intern |

||

|

|

Transmiterea proiectului de raport de audit public intern la structura auditata |

Nu exista formular standard |

|||

|

|

Reuniunea de conciliere |

B07 |

Minuta reuniunii de conciliere |

||

|

|

Raportul de audit public intern |

A07-2 |

31. |

Raportul de audit public intern |

|

|

|

Difuzarea raportului de audit public intern |

Nu exista formular standard |

|||

|

Urmarirearecomandarilor |

|

Urmarirea recomandarilor |

A08 |

Fisa de urmarire a implementarii recomandarilor |

|

|

Analiza calitatii |

|

Evaluarea performantei auditului si auditorilor |

D02-1 |

Fisa de evaluare a performantti auditului |

|

|

D02-2 |

Fisa de evaluare a performantei auditorului |

||||

|

|

Supervizarea |

D01-4 |

Lista de supervizare a documentelor de audit |

||

|

|

Pontajul |

A09-1 |

36. |

Fisa de pontaj saptamanal |

|

|

A09-2 |

37. |

Centralizatorul fiselor de pontaj saptamanal |

|||

|

|

Revizuiri ale Manualului de audit intern |

Formular de revizuire a Manualului de audit intern |

|||

|

39. |

Opis documente de audit |

6.3. Initierea procesului de audit

6.3.1. Repartizarea auditorilor

Pe baza Planului anual de audit public intern, aprobat, directorul Directiei Audit va repartiza misiuni de audit auditorilor, astfel incat sa poata incepe analiza preliminara. Se intocmeste un Ordin de serviciu (Anexa 05 - ref. A01).

Vezi Procedura OperationalaPO 01

Independenta auditorilor selectati trebuie sa fie stabilitasi documentata. Pentru a documenta independenta auditorului repartizat sa efectueze o misiune de audit o Declaratie de independentasi calificare este intocmitasi semnata de fiecare auditor (Anexa 06 - ref. A02).

Vezi Procedura Operationala PO 02

6.3.2. Notificarea entitatii auditate

Directia Audit va instiinta entitatea auditataprintr-o notificare (Anexa 07 - ref. B01-1) ca o misiune de audit a fost programata a se efectua. Directia Audit notifica entitatea/structura auditatacu 15 zile inainte de declansarea misiunii de audit public intern, despre scopul, principalele obiective, durata acesteia, precum si despre faptul ca pe parcursul misiunii vor avea loc interventii la fata locului al caror program va fi stabilit ulterior, de comun acord.

Vezi Procedura Operationala PO 03

6.3.3. Notificarea partilor interesate

Pentru a asigura ca Programul de audit va lua in considerare toate aspectele care preocupaconducerile structurilor auditate, o notificare (Anexa 08 - ref. B01-2) este transmisa tuturor partilor interesate pentru a le informa ca auditul intern initiaza o misiune de audit si pentru a determina daca partile interesate au cerinte, interese sau ingrijorari cu privire la obiectivul auditului.

Vezi Procedura OperationalaPO 03-1

6.4. Analiza preliminara

6.4.1. Obiectivele analizei preliminare

Analiza preliminara are 2 obiective importante:

1. Folosirea judecatii profesionale si a informatiilor disponibile pentru a determina obiectele auditabile corespunzatoare si aria de cuprindere ale misiunii de audit (adicadeclararea limitelor auditului).

Obiectele auditabile, aria de cuprindere si bugetul de

timp al auditului trebuie sa fie reevaluate in mod constant pe parcursul

procesului de audit pentru a asigura o folosire eficienta a resurselor de

audit (de ex. daca restul etapelor din procesul de audit sunt eliminate,

dacaobiectele auditabile sau aria de cuprindere trebuie limitate sau

extinse, dacaau fost identificate proceduri mai eficiente sau daca au

fost alocate ore suplimentare). Daca prin aceasta reevaluare

Elaborarea Programului de Audit (Agendei de Audit) si determinarea actiunilor necesare pentru a colecta dovezi suficiente, competente, relevante si folositoare pentru a realiza obiectivele stabilite.

6.4.2. Colectarea informatiilor

In aceasta etapa auditorii interni solicitasi colecteaza informatii cu caracter general despre entitatea/structura auditata. Aceste informatii trebuie sa fie pertinente si utile pentru a atinge urmatoarele scopuri:

a) identificarea principalelor elemente ale contextului institutional si socio-economic in care entitatea/structura auditata isi desfasoara activitatea; b) cunoasterea organizarii entitatii/structurii auditate, a tehnicilor sale de lucru si a diferitelor nivele de administrare, conform organigramei; c) identificarea punctelor cheie ale functionarii entitatii/structurii auditate si ale

sistemelor sale de control, pentru o evaluare prealabila a punctelor tari si slabe; d) identificarea si evaluarea riscurilor cu incidenta semnificativa; e) identificarea informatiilor probante necesare pentru atingerea obiectivelor

controlului si selectionarii tehnicilor de investigare adecvate.

Un Chestionar de auto-evaluare (Anexa nr.09 - ref.B04-1) este transmis structurii auditate.

6.4.3. Prelucrarea informatiilor

Prelucrarea informatiilor consta in : a) analiza structurii/entitatii auditate si activitatii sale (organigrama, regulamente de

functionare, fise ale posturilor, circuitul documentelor); b) analiza cadrului normativ ce reglementeaza activitatea entitatii/structurii auditate; c) analiza factorilor susceptibili de a impiedica buna desfasurare a misiunii de audit

public intern; d) analiza rezultatelor controalelor precedente;e) analiza informatiilor externe referitoare la entitatea/structura auditata.

Toate informatiile colectate de auditorii interni pana in aceasta etapa sunt cuprinse in Memorandumul de verificare preliminara (Anexa 10 - ref.C01-1).

Vezi Procedura OperationalaPO 04

6.4.4. Identificarea obiectelor auditabile

Obiectul auditabil Obiectul auditabil reprezinta activitatea elementaraa domeniului auditat, ale carei caracteristici pot fi definite teoretic si comparate cu realitatea practica.

Etapele identificarii obiectelor auditabile Identificarea obiectelor auditabile se realizeaza in 3 etape:

a) detalierea fiecarei activitati in operatii succesive descriind procesul de la realizarea

acestei activitati pana la inregistrarea ei (circuitul auditului);

b) definirea pentru fiecare operatiune in parte a conditiilor pe care trebuie sa le

indeplineasca din punct de vedere al controalelor specifice si al riscurilor aferente

(ce trebuie sa fie evitate);

c) determinarea modalitatilor de functionare necesare pentru ca entitatea sa atinga

obiectivul si sa elimine riscul.

Lista centralizatoare a obiectelor auditabile

Lista centralizatoare a obiectelor auditabile, definite sub aspectele caracteristicilor specifice si ale riscurilor asociate, constituie suportul analizei riscurilor (Anexa 12 - ref.C02-1).

6.4.5. Analiza riscurilor

Analiza preliminara presupune si identificarea si analizarea riscurilor.

Definitie

Riscul reprezinta orice eveniment, actiune, situatie sau comportament cu impact nefavorabil asupra capacitatii entitatii publice de a realiza obiectivele.

Principalele categorii de riscuri

a) Riscuri de organizare, cum ar fi: neformalizarea procedurilor; lipsa unor responsabilitati precise; insuficienta organizare a resurselor umane; documentatia insuficienta, neactualizata; b) Riscuri operationale, cum ar fi: neinregistrarea in evidentele contabile; arhivare necorespunzatoare a documentelor justificative; lipsa unui control asupra operatiilor cu risc ridicat;c) Riscuri financiare, cum ar fi: plati nesecurizate, nedetectarea operatiilor cu risc financiar; d) Alte riscuri, cum ar fi cele generate de schimbarile legislative, structurale, manageriale etc.

Componentele riscului

Componentele riscului sunt:

a. probabilitatea de aparitie;

b. nivelul impactului, apreciat prin gravitatea consecintelor si durata acestora.

Obiectivul analizei riscurilor este de a directiona resursele auditului catre domeniile cu risc ridicat, luandu-se in considerare riscurile inerente, riscurile de control si auditurile anterioare/iregularitatile (neregulile) raportate.

O abordare globala privind analiza riscurilor implica identificarea riscurilor asociate cu principalele procese derulate pentru implementarea fondurilor, complexitatea regulamentelor, legilor, procedurilor si valoarea finantarii acordate de catre UE.

Partile din program identificate ca fiind cu nivel ridicat de risc, trebuie introduse cu prioritate in planul de audit iar selectarea operatiunilor trebuie facuta alegand metoda de esantionare cea mai potrivita. Daca se efectueaza o esantionare in timpul derularii unui program, la finalul programului trebuie extinsa esantionarea pentru a se asigura o acoperire adecvatasi pentru a se indeplini cerintele de reprezentativitate ale esantionului. Analiza riscurilor efectuata periodic trebuie satina cont de rezultatele verificarilor anterioare.

Scopul analizei riscurilor

Analiza riscului reprezinta o etapa majora in procesul de audit public intern, care are drept

scop: a) sa identifice pericolele din entitatea/structura auditata; b) sa identifice daca controalele interne sau procedurile entitatii/structurii auditate pot

preveni, elimina sau minimiza pericolele; c) sa evalueze structura/evolutia controlului intern al entitatii/structurii auditate.

Fazele analizei riscurilor

Fazele analizei riscurilor sunt urmatoarele : a) analiza activitatii entitatii/structurii auditate; b) identificarea si evaluarea riscurilor inerente, respectiv a riscurilor de eroare

semnificativa a activitatilor entitatii/structurii auditate, cu incidenta asupra operatiilor financiare; c) verificarea existentei controalelor interne, a procedurilor de control intern, precum si evaluarea acestora; d) evaluarea punctelor slabe, cuantificarea si impartirea lor pe clase de risc.

Auditorii interni trebuie sa integreze in procesul de identificare si evaluare a riscurilor semnificative si pe cele depistate in cursul altor misiuni.

Masurarea riscurilor

Pentru realizarea masurarii riscurilor se utilizeazadrept instrumente de masurare, criteriile de apreciere.

Fiecare risc este masurat prin prisma probabilitatii, consecintelor (impactului) si controalelor interne existente.

De cele mai multe ori impactul este evaluat in termeni finaciari.

Cel mai adesea pentru evaluarea riscurilor se utilizeaza matricea pe trei nivele. Nu existaun standard absolut pentru matricea riscurilor.

Scale analitice mai detaliate pot fi utilizate mai ales daca o evaluare cantitativa clara poate fi aplicata unui anumit risc.

Nu valoarea absoluta a riscului evaluat este importanta, ci mai degraba daca riscul este sau nu perceput ca tolerabil sau cat de mult deviazade la nivelul tolerabil.

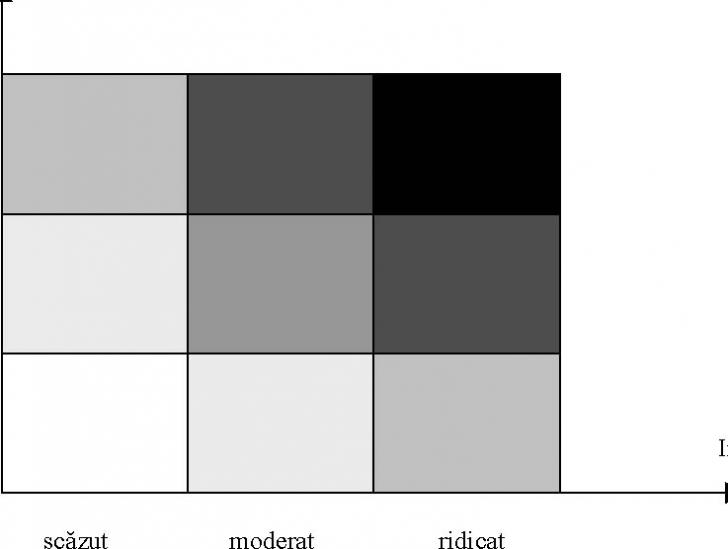

|

Probabilitate |

Consecinte (impact) |

Control intern |

|

Nivel 3 = mare |

Nivel 3 = ridicat |

Nivel 3 = corespunzator |

|

Nivel 2 = medie |

Nivel 2 = moderat |

Nivel 2 = mediu |

|

Nivel 1 = mica |

Nivel 1 = scazut |

Nivel 1 = cu lipsuri grave |

Probabilitatea de aparitie a riscului variaza de la imposibilitate la certitudine si este exprimata pe o scalade valori pe trei nivele:

-probabilitate mica;

- probabilitate medie;

- probabilitate mare.

Criteriile utilizate pentru masurarea probabilitatii de aparitie a riscului sunt:

a) Aprecierea vulnerabilitatii entitatii; Pentru a efectua aprecierea vulnerabilitatii, auditorul va examina toti factorii cu incidentaasupra vulnerabilitatii domeniului auditabil, cum ar fi:

- resursele umane;

- complexitatea operatiilor;

- mijloacele tehnice existente.

Vulnerabilitatea se exprima pe trei nivele:

|

Vulnerabilitatea este |

Cand |

|

|

Vulnerabilitate(Nivel 3) |

mare |

Acest punctaj va fi acordat in cazul in care resursele umane nu ar fi suficiente, complexitatea operatiunilor ar fi ridicatasi mijloacele tehnice existente necesare desfasurarii activitatii sunt insuficiente. |

|

Vulnerabilitate(Nivel 2) |

medie |

Acest punctaj va fi acordat in cazul in care resursele umane nu ar fi suficiente, ori complexitatea operatiunilor ar fi ridicata, ori mijloacele tehnice existente necesare desfasurarii activitatii sunt insuficiente; |

|

Vulnerabilitate(Nivel 1) |

redusa |

Acest punctaj va fi acordat in cazul in care resursele umane ar fi suficiente, complexitatea operatiunilor ar fi redusa, iar mijloacele tehnice existente necesare desfasurarii activitatii sunt suficiente; |

b) Aprecierea controlului intern Aprecierea controlului intern se face pe baza unei analize a calitatii controlului intern al entitatii auditate, pe trei nivele:

- control intern corespunzator;

- control intern de nivel mediu;

- control intern cu lipsuri grave.

Ghidul de evaluare al controlului intern

|

Controlul intern este |

Daca |

|

cu lipsuri grave (Nivel 3) |

. conducerea si/sau personalul demonstreaza o atitudine necooperantasi nepasatoare cu privire la conformitate, pastrarea dosarelor, sau reviziile externe; . auditurile anterioare sau studiile preliminare au descoperit probleme deosebite, iar conducerea nu a luat masuri de remediere si nu a raspuns satisfacator la recomandarile auditului; . analiza dezvaluie canu sunt in functiune tehnici de control adecvate si suficiente; . procedurile de control intern lipsesc sau nu sunt utilizate. |

|

de nivel mediu (Nivel 2) |

. conducerea si personalul demonstreaza o atitudine cooperanta cu privire la |

conformitate, pastrarea dosarelor si reviziilor externe;

auditurile anterioare sau studiile preliminare au descoperit anumite probleme, dar conducerea a luat masuri de remediere si a raspuns satisfacator la recomandarile auditului;

. analiza arata casunt in functiune tehnici de control insuficiente. corespunzator (Nivel 1)

conducerea si personalul demonstreaza o atitudine constructiva, existand preocuparea de a anticipa si inlatura problemele;

auditurile anterioare si studiile preliminare nu au descoperit probleme semnificative;

analiza arata casunt in functiune tehnici de control intern eficiente;

procedurile sunt bine sustinute de documente.

Nivelul impactului reprezinta efectele riscului in cazul producerii sale si se poate exprima pe o scara valorica pe trei nivele:

- impact scazut;

- impact moderat;

- impact ridicat.

Probabilitate

mare

medie

mica

Impact

![]()

Metoda - model de analiza a riscurilor

Prezentul Manual exemplificaefectuarea analizei riscurilor prin parcurgerea urmatorilor pasi, pornind de la obiectivele structurii auditate: a) identificarea (listarea) operatiilor/activitatilor auditabile, respectiv a obiectelor auditabile. In aceasta faza se analizeazasi se identifica activitatile/operatiile precum si interdependentele existente intre acestea, fixandu-se perimetrul de analiza. b) identificarea amenintarilor, riscurilor inerente, asociate acestor operatiuni/activitati si determinarea eventualului impact financiar al acestora;c) stabilirea criteriilor de apreciere a riscului. Se recomanda utilizarea urmatoarelor criterii:

-aprecierea controlului intern,

- aprecierea cantitativa,

- aprecierea calitativa; d) stabilirea nivelului riscului pentru fiecare criteriu, prin utilizarea unei scari de valori pe trei nivele, astfel: d1) pentru aprecierea controlului intern:

-control intern CORESPUNZATOR - nivel 1;

-control intern de nivel MEDIU - nivel 2;

-control intern CU LIPSURI GRAVE - nivel 3; d2) pentru aprecierea cantitativa:

-impact financiar slab - nivel 1;

-impact financiar potrivit - nivel 2;

-impact financiar puternic - nivel 3;d3) pentru aprecierea calitativa:

-vulnerabilitate redusa - nivel 1;

-vulnerabilitate medie - nivel 2;

-vulnerabilitate mare - nivel 3. e) stabilirea punctajului total al criteriului utilizat (T). Se atribuie un factor de greutate si un nivel de risc fiecarui criteriu. Produsul acestor doi factori da punctajul pentru criteriul respectiv iar suma punctajelor pentru o anumita operatie/activitate auditabila conduce la determinarea punctajului total al riscului operatiei/activit

f) clasarea riscurilor, pe baza punctajelor totale obtinute anterior, in: risc mare, risc mediu, risc mic; g) ierarhizarea operatiunilor/activitatilor ce urmeazaa fi auditate, respectiv elaborarea Tabelului "puncte tari si puncte slabe". "Tabelul puncte tari - puncte slabe" prezintasintetic rezultatul evaluarii fiecarei activitati/operatiuni/teme analizate si permite ierarhizarea riscurilor in scopul orientarii activitatii de audit public intern, respectiv stabilirea tematicii in detaliu. Tabelul prezinta in partea stanga rezultatele analizei riscurilor (domeniile/obiectele auditabile, obiectivele specifice, riscuri, indicatori si indici), iar in partea dreapta opinia si comentariile auditorului intern. Tabelul puncte tari - puncte slabe contine si informatiile din lista centralizatoare a obiectelor auditabile.

La tabelul "Puncte tari si puncte slabe" semnificatia "T" = punct tare, va fi stabilita in functie de aprecierea riscului. Daca auditorii apreciaza ca vulnerabilitatea si impactul sunt relativ scazute iar controlul intern asigura mentinerea riscului la un prag acceptabil, se constituie un punct tare.

Semnificatia "S" = punct slab, va fi stabilita in functie de scorul final al riscului. Dacaauditorii apreciaza ca vulnerabilitatea si impactul sunt relativ ridicate iar controlul intern nu asigura mentinerea riscului la un prag acceptabil, se constituie un punct slab.

Gradul de incredere reprezinta masura increderii auditorului in informatiile colectate in etapa de pre audit. Astfel, desi aceste informatii pot conduce la o concluzie preliminara caexista un punct tare sau un punct slab, experienta auditorului sau analiza altor factori in afara vulnerabilitatii, impactului si controlului intern pot conduce la un grad de incredere scazut cu privire la faptul dacaaspectul analizat constituie intr-adevar un punct tare sau un punct slab. Ori de cate ori auditorul exprimaun grad de incredere scazut in punctul tare sau slab analizat, este obligatorie proiectarea de teste care sa asigure verificarea concluziilor etapei de analiza a riscurilor. Din punct de vedere formal, rubrica "grad de incredere" din cadrul tabelului puncte tari si puncte slabe va fi completata cu mentiunile "scazut" sau "ridicat".

Dupa etapa interventiei la fata locului, auditorii vor revedea rezultatele initiale din tabelul puncte tari si puncte slabe in corelatie cu rezultatul testelor aplicate si cu mentiunile din fisele de identificare si analiza a problemelor, identificand cauzele care au condus ca un element considerat, pe baza datelor initiale, ca fiind un punct tare, saconstituie, in final, un punct slab.

In aceasta etapa a auditului, auditorii interni vor intocmi urmatoarele documente:

-Lista centralizatoare a obiectelor auditabile (Anexa 12 - ref.C02-1),

-Matricea riscurilor (Anexa 13 - ref.C02-2),

- Tabelul puncte tari - puncte slabe (Anexa 14 - ref.C02-3),

-Matricea de evaluare a controlului intern (Anexa 15 - ref.C02-4).

Vezi Procedura OperationalaPO 05

6.5. Elaborarea programului misiunii de audit intern (Agenda de audit)

6.5.1. Programul de audit (agenda de audit)

Programul de audit public intern este un document intern de lucru al structurii de audit public intern, care se intocmeste in baza tematicii detaliate. Cuprinde pe fiecare obiectiv din tematica detaliata actiunile concrete ce trebuie efectuate in scopul atingerii obiectivului auditului, precum si repartizarea acestora pe fiecare auditor intern. Programul de audit public intern (Anexa 16 - ref.A03-1) are drept scop: a) asiguraseful structurii de audit public intern ca au fost luate in considerare toate aspectele referitoare la obiectivele misiunii de audit public intern; b) asigura repartizarea sarcinilor si planificarea activitatilor, de catre supervizor.

6.5.2. Programul preliminar al interventiilor la fata locului

Programul preliminar al interventiilor (Anexa 17 - ref.A03-2) la fata locului se intocmeste in baza programului de audit public intern si prezinta in mod detaliat lucrarile pe care auditorii interni isi propun sa le efectueze, respectiv studiile, cuantificarile, testele, validarea acestora cu materiale probante si perioadele in care se realizeaza aceste verificari la fata locului.

Vezi Procedura OperationalaPO 06

6.6. Sedinta de deschidere (sedinta initiala)

Sedinta de deschidere se deruleaza la unitatea auditata, cu participarea auditorilor interni si a personalului entitatii/structurii auditate.

Ordinea de zi a sedintei de deschidere trebuie sa cuprinda:

a) prezentarea auditorilor interni;

b) prezentarea obiectivelor misiunii de audit public intern;

c) stabilirea termenelor de raportare a stadiului verificarilor;

d) prezentarea tematicii in detaliu;

e) acceptarea calendarului intalnirilor;

f) asigurarea conditiilor materiale necesare derularii misiunii de audit public intern.

Entitatea auditata poate solicita amanarea misiunii de audit, in cazuri justificate (interese speciale, lipsa de timp, alte circumstante). Amanarea trebuie discutata cu compartimentul de audit public intern si notificata la conducatorul entitatii publice.

In timpul sedintei initiale este important ca un membru din conducerea superioara a entitatii auditate si orice membru al personalului pe care acesta il alege sa participe la aceastasedinta, sa identifice problemele si domeniile ce reprezintaun posibil risc si care trebuie abordate.

In aceasta faza este necesar sa se ofere entitatii auditate explicatii sau linii directoare scrise pentru a accelera procesul de audit, astfel minimalizand intreruperile in operatiunile de zi cu zi ale departamentelor.

Vezi Procedura operationalaPO 07

6.6.1. Minuta sedintei de deschidere

Data sedintei de deschidere, participantii si problemele importante discutate in cadrul sedintei de deschidere care au legatura directa cu aria de cuprindere, obiectivele, perioada de timp trebuie consemnate in Minuta sedintei de deschidere (Anexa 18 - ref. B02).

Vezi Procedura operationalaPO 07

6.7. Confirmarea ariei si obiectivelor auditului

Ca urmare a sedintei de deschidere, un Memorandum ce confirma aria de cuprindere si obiectivele misiunii de audit (Anexa 19 - ref. B03) este trimis de catre Directia Audit entitatii auditate pentru a confirma intelegerea reciproca a obiectivelor si ariei de cuprindere a misiunii de audit.

Vezi Procedura operationalaPO 08

6.8. Interventia la fata locului (Munca de teren)

6.8.1. Definire si etapele muncii de teren

Interventia la fata locului consta in colectarea documentelor, analiza si evaluarea acestora, intervievarea persoanelor responsabile, efectuarea testelor etc. Munca de teren este procesul de adunare de dovezi pentru masuratori si evaluare. Dovezile auditului sunt obtinute prin observarea conditiilor, intervievarea persoanelor responsabile si examinarea rapoartelor. Dovezile de audit trebuie safie baza pentru opiniile, concluziile si recomandarile auditului. Munca de teren se finalizeaza cu o lista de constatari semnificative, din care auditorul va pregati o forma finala a raportului de audit. Munca de teren include:

Obtinerea unei intelegeri a activitatii, sistemului sau procesului ce este analizat si a procedurilor si politicilor stabilite.

Observarea conditiilor sau a operatiunilor.

Intervievarea personalului.

Examinarea operatiilor contabile si a altor inregistrari operationale.

Analizarea datelor si informatiilor.

Analizarea sistemelor de control intern si identificarea punctelor de control intern.

Evaluarea deciziilor, evaluarea sistemelor de control intern din punct de vedere al adecvarii acestora (eficacitate si eficienta).

Realizarea de teste de conformitate.

Realizarea de teste de detaliu.

Sa determine daca observatiile si recomandarile raportate in misiunile de audit anterioare au fost corectate si/sau implementate.

6.8.2. Obiectivele muncii de teren

Munca de teren este destinata sarealizeze procedurile de audit prevazute in agenda de audit ca raspuns la obiectivele auditului si pentru a sprijini concluziile auditului. Aceste proceduri de obicei testeazasistemele de control intern majore si corectitudinea tranzactiilor.

In munca de teren, judecata profesionala trebuie exercitata in urmatoarele scopuri: a) sa determine daca dovezile adunate sunt suficiente, relevante, competente si folositoare pentru a lua o decizie in ceea ce priveste obiectivele stabilite,

b) pe baza informatiilor disponibile sareevalueze obiectivele, aria de cuprindere a auditului si procedurile pentru a asigura o folosire eficienta a resurselor de audit (de ex. daca restul de etape ale auditului trebuie eliminate, daca obiectivul sau aria de cuprindere trebuie modificate, daca proceduri mai eficiente au fost identificate, daca ar trebui alocate ore aditionale pentru a atinge un obiectiv de audit mai extins).

Pe masurace munca de teren progreseaza auditorul discuta toate constatarile semnificative cu entitatea auditata. Se poate spera ca entitatea auditata poate oferi o perspectiva din interior si poate lucra impreuna cu auditorul pentru a determina cea mai buna metodade rezolvare a constatarii. De obicei, aceste comunicari se fac oral. Totusi, in situatii mai complexe, se poate comunica si in scris pentru a asigura o intelegere completa de catre entitatea auditatasi auditor.

Toate testarile realizate in cadrul muncii de teren se realizeaza in baza esantionarii populatiei asupra careia se doreste realizarea unei evaluari/verificari.

6.8.3. Documentatia muncii de teren

Toata activitatea de audit realizata trebuie documentata. Aceasta este o cerinta absolutapentru administrarea fondurilor PHARE sub EDIS si pentru programele cu finantare de la bugetul national.

Fiecare program de audit trebuie sa fie sprijinit si sa aiba o referinta incrucisata la documente de lucru, care documenteaza testele realizate si rezultatele obtinute:

-Teste (Anexa 20 - ref.A04-1),

-Foi de lucru (Anexa 21 - ref.A04-2)

-Liste de verificare / chestionare (Anexa 23 - ref.A04-4)

Constatarile auditului sunt prezentate in Fisa de identificare si analiza a problemei (Anexa 22 - ref.A05-1).

Vezi Procedura operationala P0 09

6.8.4. Esantionarea

6.8.4.1. Definitie

"Esantionarea in audit" (esantionare) presupune aplicarea procedurilor de audit pentru mai putin de 100% din elementele din cadrul unei clase de tranzactii, activitati etc. astfel incat toate elementele esantionului sa aibaposibilitatea de a fi selectate. Acest fapt va permite auditorului sa obtinasi sa evalueze probele de audit asupra catorva caracteristici ale elementelor selectate, cu scopul de a formula sau de a asista la formularea unei concluzii referitoare la populatia (intreg set de date din randul carora este selectat un esantion si despre care un auditor doreste sa tragaconcluzii) din cadrul careia a fost extras esantionul. Esantionarea in audit poate folosi atat o abordare statistica, cat si una non-statistica.

Esantioanele operatiunilor auditate trebuie sa fie reprezentative, sa acopere o structura (mix) adecvata de operatiuni de diverse tipuri si marimi, si sa se bazeze pe analiza riscurilor.

6.8.4.2. Obiectivele esantionarii

Pentru determinarea tipului de esantionare ce trebuie folosit auditorii vor lua in considerare:

- cantitatea, calitatea si natura populatiei asupra careia se fac evaluarile

- riscul sistemului de management

- apetitul managerilor pentru risc- obiectivele si beneficiile diferitelor metode de esantionare

- scopul si obiectivele esantionului

- constrangerile privind resursele utilizate

- respectarea legislatiei in vigoare si a Regulamentelor europene (ex. minim 15% din cheltuielile eligibile pentru fiecare program in parte).

Atunci cand realizeaza esantionarea, auditorii isi pot propune unul din urmatoarele obiective strategice, fara a se limita insa la acestea:

validarea managementului riscului si testarea eficacitatii proceselor (evaluarea si selectarea proiectelor, contractarea proiectelor, aprobarea cererilor de plata, avizarea achizitiilor, monitorizarea proiectelor si programelor, evaluarile intermediare si ex-post ale proiectelor si programelor etc.),

- determinarea conformitatii cu procedurile si normele interne, standardele de evaluare, legislatia romaneascasi europeana,

- identificarea slabiciunilor administrative,

calitatea si pregatirea personalului implicat in derularea fondurilor finantate de la bugetul de stat si din bugetul UE.

6.8.4.3. Metode de selectare a esantionului

Esantionarea in audit poate fi aplicata folosindu-se metode de esantionare nestatistice sau statistice.

Principalele metode de selectare a esantioanelor sunt:

a. utilizarea unui generator computerizat de numere aleatoare sau a unor tabelede numere aleatoare

b. selectia sistematica, in care numarul unitatilor de esantionare din cadrul populatiei este impartit la marimea esantionului, obtinand un interval de esantionare "n", iar dupa determinarea unui punct de plecare, cuprins in primele "n", se selecteazafiecare a "n"-a unitate de esantionare. Desi punctul de plecare ar putea fi determinat la intamplare, esantionul are o probabilitate mai mare de a fi aleator daca este determinat prin utilizarea unui generator computerizat de numere aleatoare sau a unor tabele de numere aleatoare. Cand se utilizeaza selectarea sistematica, auditorul va avea nevoie sadetermine ca unitatile de esantionare din cadrul populatiei sa nu fie structurate in asa fel incat intervalul de esantionare sacorespundacu un anumit tipar din populatie.

c. selectarea la intamplare, in care auditorul alege esantionul fara a urma o tehnicastructurata. Desi nu este utilizata nici o tehnica structurata, auditorul ar trebui cu toate acestea sa evite orice partinire constienta sau predictibila (ex. evitand permanent primele sau ultimele intrari pe o pagina) si astfel sa incerce sa se asigure ca toate elementele din populatie au sansa de a fi selectate. Selectarea la intamplare nu este adecvata atunci cand se utilizeaza esantionarea statistica.

d. selectia in bloc implica selectarea unui (unor) bloc(uri) de elemente continue din cadrul populatiei. Selectia in bloc nu poate fi folosita in mod obisnuit la esantionarea in audit deoarece majoritatea populatiilor sunt structurate in asa fel incat este probabil ca elementele unui sir sa aiba caracteristici similare unul fata de altul, dar caracteristici diferite fata de elementele din alta parte a populatiei. Desi, in unele circumstante, examinarea blocurilor de elemente poate fi o procedura de audit corespunzatoare, rareori va fi o tehnica adecvata de selectare a esantionului, atunci cand auditorul intentioneaza sa realizeze deductii corecte despre intreaga populatie bazandu-se pe esantion.

6.8.4.4. Procesul de esantionare

Principalii pasi ai procesului de esantionare care vor fi urmariti de catre auditori:

adunarea informatiilor pentru planificarea esantionarii

definirea populatiei si stratificarea in subpopulatii (atunci cand este necesar)

determinarea valorilor de baza

stabilirea corespondentelor intre elementele esantionarii

alegerea tipului de esantionare si determinarea marimii esantionului

selectarea elementelor esantionului

realizarea unei evaluari preliminare

realizarea unui test preliminar

evaluarea testului preliminar si luarea deciziei de a continua sau de a opri testarea

incheierea examinarii esantionului

proiectarea rezultatelor obtinute asupra intregii populatii

evaluarea rezultatelor esantionarii.

Esantionul trebuie sa reprezinte minim 15% din valoarea totala a cheltuielilor eligibile pe fiecare program in parte.

Esantionarea trebuie saacopere fiecare din tipurile principale de proiecte, precum si entitatile principale responsabile cu implementarea proiectelor (la nivel national, regional, local).

Cand in cadrul unui program exista doar cateva proiecte cu o valoare mare, pentru a se asigura reprezentativitatea in limita unui minim de 15%, esantionarea nu trebuie sa se focalizeze numai pe cateva proiecte care vor fi subiectul unei verificari a tranzactiilor de 100%, ci trebuie verificate transe mai mici de tranzactii de la mai multe proiecte.

Proiectele pot fi auditate de mai multe ori, asigurandu-se astfel acoperirea adecvata a acestora pe intreaga perioada a derularii lor, iar in cazul in care sunt detectate probleme permit sa se ia masuri corective si astfel sa poata fi reverificate ulterior.

Esantionarea se efectueaza de catre audit (nu de catre managementul organizatiei), la determinarea esantionului putand participa si persoane care nu fac parte din structura auditului sau din structura auditata.

6.8.4.5. Testarea managementului riscurilor, a controalelor interne si testarea de detaliu

Pe teren, auditorul trebuie sa obtinaprobele potrivite, de incredere si suficient de convingatoare ca sistemele de control si managementul riscurilor functioneaza adecvat pentru a asigura regularitatea cheltuielilor din fondurile europene si de la bugetul de stat, precum si acuratetea si deplinatatea informatiilor financiare (si nu numai). In desfasurarea auditurilor, auditorii trebuie sa verifice ca sistemele descrise functioneaza in practicasi caexista mecanisme corespunzatoare pentru actualizarea documentatiei.

Testarea trebuie sa implice documentarea sistemelor prin verificarea dosarelor, suplimentata cand este cazul prin interviuri cu personalul relevant, impreuna cu testarea operatiilor acelor sisteme. Testarea operatiilor sistemelor se desfasoara prin examinarea unor esantioane de "tranzactii" (documente).

Esantionarea este folosita in testarea controalelor interne, a managementului riscurilor precum si in cadrul controalelor de detaliu.

Un element cheie al auditului activitatilor care intrain sfera gestionarii fondurilor europene si de la bugetul de stat il reprezintaexaminarea sistemelor de control si a managementului riscurilor si de a da asigurari ca acestea opereaza eficace la toate nivelele relevante. Aceasta examinare implicadocumentarea sistemelor relevante impreuna cu testarea (testarea controalelor interne) pentru a examina daca sistemele opereza in mod practic si eficace.

In cadrul testarii controalelor interne trebuie verificat daca sistemele de control si management opereaza consistent si eficace. Testarea trebuie facuta pe un esantion de beneficiari care vor fi verificati in auditurile pe teren. Cand eficacitatea sistemelor de control si de management este posibil sa difere (atunci cand personal diferit este responsabil pentru aplicarea acelorasi tipuri de verificari asupra unor tipuri de tranzactii diferite), auditorul trebuie sa se asigure ca esantionul este reprezentativ fata de aceste posibile diferente. Este important ca in timpul testarii controalelor interne sa fie identificate motivele fiecarei erori sau omisiuni identificate, care pot indica slabiciuni in sistemele de control si de management.

Rezultatele testarilor controalelor interne se documenteaza in documente care vor fi prezentate in raportul de audit. Auditorii vor descrie in documente separate problemele sau erorile identificate in timpul misiunii de audit, efectele lor si solutiile recomandate.

Toate slabiciunile si erorile trebuie discutate cu cei auditati. Documentele de lucru, inclusiv analiza problemelor, a efectelor si a solutiilor trebuie folosite in pregatirea raportului de audit. Orice slabiciuni identificate in timpul misiunii de audit, impreuna cu recomandarile aferente, trebuie notificate catre cel/cei auditati.

In plus, fata de aceasta asigurare ca sistemele de control intern si de management financiar functioneaza, aceste misiuni de audit includ, in general, si testarile de detaliu (substantive testing), adica cercetarea amanuntitaale unor cereri de plata, de exemplu, alese in urma esantionarii, prin verificarea documentelor originale si a altor informatii relevante care stau la baza acestei cereri. Scopul acestei verificari este de a formula o concluzie privind acuratetea si validitatea cheltuielilor examinate, precum si de a evalua calitatea controalelor efectuate de catre autoritatile responsabile cu gestionarea si implementarea fondurilor europene si de la bugetul de stat. Testarea de detaliu poate include, de asemenea, o examinare analitica (de exemplu: comparatii dintre diferite proportii, tendinte etc. pentru a identifica posibile arii pentru investigatii ulterioare).

Testarea poate include si reconcilierile dintre cheltuielile declarate de catre cel auditat catre o autoritate superioarasi documentele financiare tinute de catre cel auditat. Mai mult, pentru verificarea cererilor de plata, asemenea verificari pot fi un indicator folositor asupra eficacitatii auditurilor desfasurate de catre o autoritate superioarasi asupra functionarii corespunzatoare a pistei de audit.

Obiectivele testarii de detaliu pot fi (fara a se limita numai la acestea):

legalitatea si regularitatea activitatii - daca activitatea curenta este conforma cu baza legala

exhaustivitatea inregistrarilor/dosarelor financiare, tehnice etc - dacasistemele financiare si informatice contin toate detaliile relevante

realitatea operatiunilor - daca operatiunile inregistrate in documentele financiare sau in alte sisteme au avut intr-adevar loc

masurarea activitatii - daca suma/totalitatea tranzactiilor este calculata pornind de la o baza corecta (ex. rata de schimb este corecta)

corecta inregistrare (evaluare) - daca, de exemplu, bunurile achizitionate au fost inregistrate corect in dosarele financiare, verificand facturile originale

existenta - daca bunurile achizitionate exista la locatia proiectului

integritatea activelor (proprietatea) - dacabunurile sunt intr-adevar proprietatea beneficiarului sau dacasunt utilizate in mod corespunzator

calitatea resurselor/rezultatelor - daca intrarile/iesirile sunt adecvate.

6.9. Constatarile auditului

Scopul Fisei de identificare si analiza a problemei (FIAP) este de a colecta opiniile auditorului cu privire la constatarile din timpul misiunii de audit (Anexa 22 - ref. A05-1).

Un document de lucru trebuie sa fie creat in momentul in care auditorul identifica o posibila:

(a) oportunitate pentru imbunatatire operationala,

(b) eroare,

(c) iregularitate,

(d) slabiciune

(e) deviere de la standardele de control intern, regulamente sau politici.

Vezi Procedura operationala PO 09

6.9.1. Fisa de identificare si analiza a problemei (FIAP - uri)

Formularele de constatari ale auditului marcheaza rezultatele procesului de analiza/ solutionare a problemelor. Formularul nu este o reteta pas cu pas pentru desfasurarea activitatii propriu-zise, deoarece procesul de analiza/solutionare a problemelor nu este un proces linear. Completarea pur si simplu a formularului nu este un substitut pentru o analiza critica a situatiei. Auditorul trebuie sa raspunda urmatoarelor intrebari:

Aminteles situatia?

Entitatea auditata este de acord ca exista o problema?

Intelegem gravitatea problemei?

Exista o solutie practica pentru problema?

Celelalte persoane, in special cei responsabili pentru executarea solutiei, au acceptat recomandarile noastre?

Vezi Procedura operationala PO 09

Deoarece Fisele de identificare si analiza a problemelor (FIAP) contin analiza profesionistaa auditorului asupra situatiilor "problema", ele sunt printre cele mai importante documente de lucru create.

Rapoartele de audit anterioare si formularele conexe ale constatarilor auditului trebuie analizate si folosite cat de mult posibil pentru a evita re-crerea unei constatari deja elaborate.

Fisele de identificare si analiza a problemelor (FIAP) trebuie sa fie de sine statatoare si samarcheze analiza auditorului in legatura cu constatarea (probleme, constatari, cauze, consecinte si recomandari). Se intocmeste pentru fiecare disfunctionalitate constatata, prezinta rezumatul acesteia, cauzele si consecintele, precum si recomandarile pentru rezolvare. FIAP trebuie sa fie semnata de auditori, supervizata de seful compartimentului de audit (sau de catre inlocuitorul acestuia), confirmata de luare la cunostinta de reprezentantii entitatii/structurii auditate.

6.9.2. Constatarea iregularitatilor

In cazul in care auditorii interni constata abateri de la regulamentele, regulile procedurale si metodologice, respectiv de la prevederile legale aplicabile structurii/activitatii/operatiunii auditate, care ar putea produce prejudicii pe seama fondurilor publice, se intocmeste "Formularul de constatare si raportare a iregularitatilor" (FCRI). Acesta se transmite imediat sefului structurii de audit public intern, care va informa in termen de 3 zile conducatorul entitatii publice si structura de control abilitata pentru continuarea verificarilor (Anexa 24 - ref. A06-1).

Vezi Procedura operationala PO 10

6.9.3. Revizuirea documentelor de lucru

Inaintea demararii procesului de elaborare a unui raport de audit intermediar auditorii trebuie sa se asigure ca documentele de lucru sunt elaborate in mod corespunzator si caele ofera un sprijin adecvat activitatii desfasurate si dovezilor de audit colectate in timpul misiunii.

Revizuirea se efectueaza de catre auditorii interni, inainte de intocmirea proiectului Raportului de audit public intern, pentru a se asigura ca documentele de lucru sunt pregatite in mod corespunzator. Auditorii intocmesc Nota centralizatoare a documentelor de lucru (Anexa 25 - ref. D01-1).

O analiza este realizatasi de catre supervizor, intocmind o Fisa de analiza a documentelor de lucru (Anexa 26 - ref. D01-2).

Vezi Procedura operationala PO 11

Cand analiza documentelor de lucru conduce la o concluzie satisfacatoare versiunea raportului poate fi elaboratape baza documentelor de lucru aprobate. Un format standard trebuie folosit pentru a se asigura catoate aspectele majore sunt acoperite.

6.10. Sedinta de inchidere

Sedinta de inchidere a interventiei la fata locului are drept scop prezentarea opiniei auditorilor interni, a constatarilor si a recomandarilor preliminare. La aceastasedintaconducerea entitatii auditate face comentarii privind constatarile si concluziile preliminare prezentate, colaboreaza pentru a ajunge la o intelegere si la un acord cu privire la constatarile auditului. Se intocmeste o Minuta a sedintei de inchidere (Anexa 27 - ref.B05).

Vezi Procedura operationala PO 12 6.11. Proiectul Raportului de audit intern

Scopul Raportului de audit intern este sa ofere singurul mijloc acceptabil de comunicare a intregii activitati de audit entitatii auditate.

Fiecare constatare din raport trebuie sa fie sprijinitade dovezi suficiente si sa se regaseascain cadrul ariei de cuprindere si a obiectivelor misiunii de audit.

Fiecare recomandare trebuie sa se potriveasca cu datele constatarii si sa reduca material riscul potential asa cum este indicat de catre datele constatarii.

Fiecare constatare trebuie sa fie demonstrabila. Nu este important ce crede un auditor intern, ceea ce este cu adevarat important este ceea ce un auditor poate dovedi. Opiniile auditorului, fara documentatie corespunzatoare, nu vor fi incluse in raport.

In elaborarea proiectului Raportului de audit public intern trebuie sa fie respectate urmatoarele cerinte: a) constatarile trebuie sa apartina domeniului/obiectivelor misiunii de audit public intern si sa fie sustinute prin documente justificative corespunzatoare; b) recomandarile trebuie sa fie in concordanta cu constatarile si sa determine

reducerea riscurilor potentiale; c) raportul trebuie sa exprime opinia auditorului intern, bazatape constatarile efectuate; d) se intocmeste pe baza FIAP-urilor.

In redactarea proiectului Raportului de audit public intern trebuie sa fie respectate

urmatoarele principii: a) constatarile trebuie safie prezentate intr-o maniera pertinentasi incontestabila; b) evitarea utilizarii expresiilor imprecise (se pare, in general, uneori, evident), a stilului

eliptic de exprimare, limbajului abstract; c) promovarea unui limbaj cat mai uzual si a unui stil de exprimare concret; d) evitarea tonului polemic, jignitor, tendentios; e) ierarhizarea constatarilor (numai cele importante vor fi prezentate in sinteza sau la

concluzii); f) evidentierea aspectelor pozitive si a imbunatatirilor constatate de la ultima misiune de audit public intern.

Structura proiectului de Raport de audit public intern

Proiectul Raportului de audit public intern (Anexa 28 - ref.A07-1) trebuie sa cuprinda cel putin urmatoarele elemente:

a) scopul si obiectivele misiunii de audit public intern;

b) date de identificare a misiunii de audit public intern (baza legala, ordinul de serviciu, echipa de auditare, unitatea/structura organizatorica auditata, durata actiunii de auditare, perioada auditata);

c) modul de desfasurare a actiunii de audit intern (sondaj/exhaustiv, documentare; proceduri, metode si tehnici utilizate; documente/materiale examinate; materiale intocmite in cursul actiunii de audit public intern);

d) constatari efectuate; e) concluzii si recomandari; f) documentatia-anexa (notele explicative; note de relatii; situatii, acte, documente si

orice alt material probant sau justificativ).

Vezi Procedura operationala PO 13 6.12. Revizuirea proiectului de Raport de audit public intern

Seful auditului intern este responsabil pentru analizarea si aprobarea versiunilor intermediare a raportului de audit intern final (proiectul Raportului de audit intern).

Revizuirea proiectului de Raport de audit este un element important al controlului calitatii raportului de audit intern. Este realizata de catre supervizorul misiunii de audit.

Proiectul Raportului de audit public intern care urmeazaa fi transmis entitatii auditate trebuie sa fie cat mai complet posibil, constatarile trebuie sa faca referire la fapte care pot fi dovedite si sustinute cu documente justificative, concluziile si recomandarile trebuie sa fie pertinente si fezabile.

Supervizorul trebuie sa examineze logica si faptele proiectului de Raport de audit. Trebuie sa verifice fiecare declaratie de fapt urmarind-o panala originile sale, respectiv documentele de lucru suport. Documentele de lucru trebuie sa reflecte detaliile dovezilor si sa enunte cum au fost obtinute. Intocmeste Fisa de revizuire a proiectului de Raport de audit public intern (Anexa nr.29 - ref. D01-3),

Vezi Procedura operationala PO 14

6.13. Transmiterea proiectului de Raport de audit intern la structura auditata

Entitatea auditata trebuie sa aiba oportunitatea de a analiza proiectul raportului de audit si saelaboreze un raspuns pentru constatarile si recomandarile auditului.

Proiectul de Raport de audit public intern se transmite la structura auditata, iar aceasta poate trimite in maxim 15 zile de la primire punctele sale de vedere. Punctele de vedere primite trebuie analizate de catre auditorii interni.

Raspunsul entitatii auditate poate fi inclus sau atasat raportului final. Totusi, daca entitatea auditata decide sa raspunda dupa ce raportul final a fost emis, la raportul final se va anexa adresa prin care a fost solicitat punctul de vedere al entitatii auditate.

In raspuns, entitatea auditata poate sa explice cum constatarile raportului de audit intern pot fi solutionate si poate include un orar de implementare. In unele cazuri, managerii pot alege sa raspunda cu decizia de a nu implementa o recomandare a auditului si sa accepte riscurile asociate unei constatari ale auditului.

Entitatea auditata trebuie sa transmita raspunsul privind punctul sau de vedere tuturor recipientilor Raportului de audit intern final, daca se gaseste in situatia in care raspunsul sau nu a fost inclus/atasat in Raportul final de audit intern.

Vezi Procedura operationala PO 15 6.14. Reuniunea de conciliere

In termen de 10 zile de la primirea punctelor de vedere, auditorii interni organizeazareuniunea de conciliere cu structura auditata in cadrul careia se analizeaza constatarile si concluziile in vederea acceptarii recomandarilor formulate. Se intocmeste o Minuta privind desfasurarea reuniunii de conciliere (Anexa 30 - ref.B07).

Vezi Procedura operationala PO 16

6.15. Raportul de audit public intern (final)

Un raport scris de audit intern trebuie elaborat si aprobat de catre directorul Directiei Audit la finalizarea fiecarei misiuni de audit, folosind formularul standard de Raport de audit intern (Anexa 31 - ref. A07 - 2). La redactarea versiunii finale a Raportului de audit intern trebuie sase ia in considerare toate modificarile discutate si convenite in cadrul reuniunii de conciliere cu structura auditata. Raportul de audit public va fi insotit de o sinteza a principalelor constatari si recomandari. Seful auditului intern trebuie saanalizeze versiunea finala a Raportului de audit intern si documentele de lucru conexe inainte de emiterea acestuia. Dupa ce schimbarile au fost analizate de catre conducerea Directiei Audit, se emite Raportul de audit public interns.

Directorul Directiei Audit trebuie sa informeze U.C.A.A.P.I. sau organul ierarhic imediat superior, daca este cazul, despre recomandarile care nu au fost avizate de conducatorul entitatii publice. Aceste recomandari vor fi insotite de documentatia de sustinere.

Vezi Procedura operationala PO 17

6.16. Difuzarea Raportului de audit public intern

Directorul Directiei Audit transmite Raportul de audit public intern, finalizat, impreuna cu rezultatele concilierii si punctul de vedere al entitatii/structurii auditate conducatorului entitatii publice care a aprobat misiunea, pentru analizasi avizare.

Dupa avizarea recomandarilor cuprinse in Raportul de audit public intern acestea vor fi comunicate structurii auditate.

Curtea de Conturi are acces la Rapoartele de audit public intern in timpul verificarilor pe care le efectueaza.

Directia Audit listeazasi distribuie Raportul de audit public intern final catre:

-ministrul MIE,

-entitatea auditatala nivel de conducere superioara (seful structurii)

-PAO si NAO - in ceea ce priveste gestionarea fondurilor europene.

In cazul in care mai tarziu se detecteazaerori in Raportul de audit final, auditorul intern trebuie sa emita o nota care sacorecteze raportul de audit intern. Dupa aprobarea de catre directorul Directiei Audit aceasta nota trebuie sa fie distribuita tuturor celor care au primit raportul final.

Pe langa beneficiarii formali ai rapoartelor de audit intern, poate exista o decizie din partea conducerii entitatii auditate prin care sa se prevada faptul ca rapoartele de audit intern pot fi puse la dispozitia tuturor sau doar pentru anumite persoane.

Vezi Procedura operationala PO 18

6.17. Urmarirea recomandarilor

6.17.1. Procesul de urmarire a implementarii recomandarilor

Obiectivul acestei etape este asigurarea ca recomandarile mentionate in Raportul de auditpublic intern sunt aplicate intocmai, in termenele stabilite, in mod eficace si ca, conducerea a evaluat riscul de neaplicare a acestor recomandari.Structura auditata trebuie sa informeaze Directia Audit asupra modului de implementare a recomandarilor.

Responsabilitatea structurii auditate in aplicarea recomandarilor consta in :

elaborarea unui plan de actiune, insotit de un calendar privind indeplinirea acestuia;

stabilirea responsabililor pentru fiecare recomandare;

punerea in practica a recomandarilor;

comunicarea periodica a stadiului progresului actiunilor;

evaluarea rezultatelor obtinute.

Responsabilitatea Directiei Audit

Directia Audit verificasi raporteazala U.C.A.A.P.I. asupra progreselor inregistrate in implementarea recomandarilor. Totodata, va comunica ministrului MIE stadiul implementarii recomandarilor.

Obiectivul procesului de urmarire este de a determina daca tema misiunii de audit a fost abordata in mod adecvat. Urmarirea realizata de catre auditorii interni este definita ca un proces prin care ei determina cat de adecvate, eficace si la timp sunt actiunile intreprinse de conducere cu privire la recomandarile auditului. Auditorii interni trebuie sa se asigure ca actiunile intreprinse remediaza slabiciunile in mod fundamental.

Recomandarile facute ca rezultat al misiunilor de audit trebuie sa fie cuprinse in Fisa de urmarire a implementarii recomandarilor pentru a facilita procesul de urmarire (Anexa 32 - ref. A08).

Semestrial, Directia Audit va realiza o analiza de urmarire pentru a verifica solutionarea constatarilor de audit.

Aceleasi standarde pentru documentarea constatarilor auditului vor fi aplicate si pentru activitatea de urmarire.

Cand se desfasoara o misiune de urmarire a implementarii recomandarilor, auditorul va constata una dintre urmatoarele situatii: problema a fost abordata in mod corespunzator prin implementarea actiunilor corective,

problema nu mai exista datorita modificarilor in procese, actiunea corectiva a fost initiata dar nu este completa, problema nu a fost abordata.

Auditorul trebuie sa determine care dintre aceste conditii se aplica.

6.17.2. Raportul privind stadiul implementarii recomandarilor auditului intern

Analiza se va incheia cu un raport de urmarire a modului de implementare a recomandarilor, care enumera actiunile intreprinse de catre entitatea auditata pentru a solutia constatarile initiale.

Recomandarea auditorului cu privire la statut (adica - implementat, implementat partial, implementarea retrasa, neimplementat) trebuie sa fie inregistrata in Raportul privind stadiul implementarii recomandarilor auditului (Anexa 32 - ref. A08).

Rezultatele urmaririi trebuie comunicate de catre auditor entitatii auditate. Dacaproblemele nu au fost abordate in mod adecvat, este necesara o intalnire. Urmarirea si discutiile cu entitatea auditatavor continua pana cand se va lua o actiune corectiva.

Daca auditorii au indoieli ca o problema va fi abordata ei trebuie sainregistreze opinia lor in documentele de lucru si sadiscute problema cu ministrul MIE, pentru ca aceasta sa nu ramana doar o problema curenta.

Vezi Procedura OperationalaPO 19

6.18. Feed-back -ul din partea structurii auditate

Ca parte a programului de auto-evaluare a auditului intern (vezi Cap.10 - Controlul calitatii), auditorii solicita un feed-back din partea entitatii auditate, si anume sa facacomentarii cu privire la activitatea auditorilor interni astfel incat auditorii sa poata opera schimbari in proceduri ca rezultat al sugestiilor entitatii auditate (vezi Fisa de evaluare a performantei auditului Anexa 33 - ref. D02-1).

Vezi Procedura operationalaPO 20

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 5693

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved