| CATEGORII DOCUMENTE |

Proiectarea unui sistem informatic in domeniul asigurariilor de viata

1. Introducere

Asigurarea de viata va ajuta sa vi se indeplineasca visurile si dorintele de viitor, chiar dupa ce Dvs. nu veti fi alaturi de cei dragi. Ca parte integranta a planului financiar, asigurarea de viata va asigura beneficiarului (beneficiarilor) nivelul de trai pe care Dvs. i-ati asigurat, atunci cand Dvs. nu veti mai avea posibiliatea.

Contractul de asigurare care are ca scop protectia financiara a beneficiarului, care in urma decesului persoanei asigurate primeste suma asigurata. Asigurarea de viata poate veni in ajutorul unui individ care in urma unui accident devine invalid.

Desi asigurarea de viata este facultativa, daca aveti o familie sau persone in ingrijire, asigurarea de viata devine o necesitate.

Ce este asigurarea de viata?

Viata noastra este amenintata de multe riscuri, unele mai mari, altele mai mici, care ne afecteaza capacitatea de munca sau chiar viata. Unele dintre riscuri sunt evenimente probabile, ele ne pot afecta sau nu, dar exista riscul de deces, care este a certitudine, intrebarea este doar cand se va intampla.

Asigurarea de viata este modalitatea prin care aceste riscuri sunt preluate de o companie de asigurari, care in schimbul unei sume de bani prestabilite preia aceste riscuri, si in cazul producerii evenimentului nedorit va despagubi persoana asigurata sau beneficiarul acestuia.

Asiguarea de viata este un contract semnat intre asigurator si asigurat in favoarea unui beneficiar, sau a mai multor beneficiari. Obiectul acestui contract este suma asigurata, care se stabilieste de comun acord de ambele parti, sau la cererea asiguratului.

In functie de suma asigurata si de alti

factori se stabileste marimea primei de asigurare pe care asiguratul va trebui

sa o plateasca pe parcursul duratei contractului la intervale de timp

prestabilite.

In schimbul primelor de asigurare compania de asigurari acopera riscurile

incluse in contract si se obliga la plata despagubirilor in cazul ivirii

acestora.

Asigurarea de viata este o protectie financiara, care asigura un viitor sigur

beneficiarilor (sau beneficiarului) dar si a asiguratului. Ea va ofera protectia

materiala, independenta financiara de care are nevoie familia Dvs. pe termen

lung.

2. Concepte privind asigurarea de viata

2.1 Definitie:

Asigurarea de viata se defineste ca fiind asigurarea in virtutea careia societatea de asigurari se angajeaza, in schimbul primelor de incasate de la o persoana fizica(asiguratul),sa plateasca asiguratului insusi sau unui beneficiar al asigurarii, o suma determinata, in cazul decesului asiguratului sau a supravietuirii lui dupa varsta inscrisa in contract.

Societatiile de asigurari care ofera asigurari de via Societatiile de asigurari care ofera asigurari de viata acopera cu preponderenta riscul de deces. In tarile cu traditie in asigurari, cea mai mare parte a populatiei are incheiata o asigurare de viata. Acest lucru e necesar si firesc datorita grijii pe care fiecare o are si trebuie sa o aiba fata de familie. Elementul de protectie financiara este decisiv. Totusi, pentru ca nu intotdeauna acest tip de asigurare este foarte atragator, societatiile de asigurati combina in produsele oferite elementul de protectie cu cel de economisire sau de investitie. Astfel, daca asiguratul traieste la expirarea contractului, suma asigurata ii va fi platita lui [CON 98].

Din punct al societatii de asigurari, asigurarea de viata reprezinta o modalitate de transfer a riscului financiar legat de pierderea vietii sau sanatatii unui individ, asupra unui grup de indivizi, expusi aceluiasi risc.

Asigurarile de viata au un grad de complexitate ridicat, atat prin natura riscurilor, cat si prin formele si tehnicile de realizare a lor. Dupa caz, ele au o functie de protectie de risc sau o functie de economisire, dar pot si imbina aceste doua functii in cadrul asigurarilor mixte.

In esenta, asigurarea de viata se bazeaza pe incheierea unui contract de asigurare(polita de asigurare), prin care asiguratorul se obliga sa plateasca beneficirului asigurarii o anumita suma de bani, in schimbul platii de catre contractantul asigurarii, a unei prime de asigurare.

Suma de bani care este platita de catre asigurator la producerea riscului asigurat sau la incheierea asigurarii se numeste suma asigurata. Atunci cand aceasta este acordata intr-o singura transa, se considera ca asigurarea este de capital, iar sumele asigurate platite periodic, sunt proprii sistemuli asigurariilor de renta(anuitati).

Prima de asigurare reprezinta pretul protectiei oferite asiguratului de catre asigurator. Primele de asigurare sunt:

-crescatoare, in functie de grupele de varsta ale asiguratilor,

-descrescatoare, in raport cu durata contractului si durata platii primelor de asigurare.

Deoarece la asigurarea de viata riscul acoperit este riscul de deces, iar decesul unei persoane constituie un eveniment cert, incertitudinea este data de momentul in care survine decesul. Elementele de baza ale contractului sau politei de asigurare sunt:

asiguratorul - societatea de asigurare,

asiguratul - persoana a carei viata se asigura,

contractantul asigurarii - persoana care incheie contractul de asigurare si care plateste prima de asiguare(de cele mai multe ori, contractantul este aceeasi persoana cu asiguratul, in caz contrar asiguratul trebuie sa fie de acord cu incheierea contractului),

beneficiarul - persoana care va incasa suma asigurata in urma decesului asiguratului.

Daca asigurarile generale(non- viata) sunt bazate pe despagubiri, in asigurarile de viata aceasta nu poate fi valabila, deoarece viata, sanatatea sau integritatea nu pot fi evaluate in bani. Privind propria persoana, interesul asigurabil este nelimitat. Insa modul in care o persoana isi determina suma depinde de puterea sa financiara si de nivelul de protectie de care are nevoie.[ASIG 18]

Concomitent cu conditiile impuse asiguratului si asiguratul la randul sau, pe langa seriozitate, trebuie sa indeplineasca urmatoarele conditii de baza:

sa fie solid din punct de vedere financiar,

sa garanteze ca va plati,

sa garanteze ca va exista si in momentul cand va trebui sa plateasca,

sa garanteze ca banii clientilor sai sunt in siguranta.

2.2 Caracteristici generale

Asigurarile de viata sunt asigurari facultative care acopera riscurile de deces si confera protectie beneficiarului politei.

Pentru a fi eficiente atat pentru asigurat, cat si pentru asigurator, asigurarile de viata se incheie pe un numar mai mare de ani(5, 10, 15, 20 de ani). Acestea, de obicei, sunt asigurari pe termen mediu sau lung, spre deosebire de asigurarile generale care au o durata mai redusa. Data fiind aceasta caracteristica, asigurarea de viata implica o seriozitate deosebita din partea contractantului asigurarii privind plata primelor, atat sub aspectul regularitatii cat si al perioadei de asigurare. Plata primei se face o singura data sau in rate(anuale, semestriale, trimestriale si mai rar, lunare). De regula, atunci cand plata primei este unica, cu scop stimulativ, societatea de asigurare acorda o reducere. Se incheie cu persoane cuprinse intre anumite limite de varsta, pe durate de asigurare egale sau nu, cu durata platii primelor de asigurare exprimate in ani.

perioada de asigurare si perioada de plata a primelor de asigurare se afla in corelatie cu suma asigurata, care are un plafon minim la perioade de asigurare de peste 10 ani.

persoanele cu o invaliditate permanenta mai mare de 50% nu sunt primite in asigurare.

prin contract se asigura o singura persoana, dar exista si exceptii, in cazul asigurariilor familiale.

obliga la o deosebita seriozitate in ceea ce priveste plata primelor, atat sub aspectul regularitatii cat si al perioadei de asigurare; plata primei se face o singura data(intreaga prima) sau in rate anuale, semestriale, trimestriale si mai rar, lunare.

la produsele "pure", asa cum sunt ele descrise de asiguratori, se pot adauga si alte clauze aditionale, in functie de nevoia fiecarui asigurat in parte, prin care se extinde gama riscurilor si implicit a protectiei prin asigurare, conferind avantaje suplimentare clientilor in schimbul platii unor sume modice de bani.

Asigurarea de viata este si o modalitate de promovare a valorilor umane. Fondul de urgenta creat in cazul unei invaliditati prin accident asigura independenta materiala a persoanei respective in cazul imposibilitatii obtinerii unui venit prin munca.

In functie de risc acoperit, asigurariile de viata se impart in teri

categorii:

- asigurarea de supravietuire;

asigurarea de deces;

asigurarea mixta de viata.

Asigurarea de supravietuire

In cazul asigurarilor de supravietuire, asiguartor se obliga sa plateasca asiguratului suma asigurata, cu conditia ca acesta sa fie in viata la expirarea contractului de asigurare. In perioada de valabilitate a asigurarii, asiguratul, platind primele datorate, acumuleaza o suma de bani aflata la dispozitia asiguratorului, suma de care poate dispune(integral sau esalonat,sub forma de renta) la expirarea contractului.

Daca asiguratul a decedat inainte de termenul de expirare a contractului, asiguratorul se considera exonerat de obligatiile contractuale, neavand nici o datorie fata de mostenitorii asiguratului. Astfel, dupa decesul prematur al asiguratului, primele platite de acesta pe parcuusul valabilitatii contractului raman de drept asiguratorului.

Aceasta suma se constituie din primele de asigurare deja platite, acumulate in decursul perioadei de asigurare si fructificate prin diferite modalitati de asigurator.

Deoarece asiguratul beneficiaza de suma asigurata numai in cazul in care este in viata la expirarea contractului, in cazul decesului sau, asiguratorul se considera eliberat de aceasta prestatie inscrisa in contract si, deci, suma acumulata de asigurat revine de drept societatii de asigurare.

Asigurarea de supravietuire, avand drept consecinta pierderea sumei asigurate, in cazul decesului asiguratului anterior expirarii contractului, nu stimuleaza spiritul de economisire. Ca urmare, unele societati de asigurare includ in contract clauza contraasigurarii. Aceasta clauza permite rambursarea unei parti din primele platite de asigurat( dupa ce asiguratorul a retinut o anumita cota ), daca asiguratul inceteaza din viata inainte de expirarea contractului.

Asigurarea de renta

In cazul asigurarii de renta, suma cuvenita asiguratului la expirarea contractului se plateste acestuia treptat, prin plati periodicesub forma de renta.

Plata rentei se poate efectua in doua moduri: fie incepe imediat dupa incheierea contractului, fie incepe la o data ulterioara ( de exemplu, dupa iesirea la pensie a asiguratului). In practica cel mai frecvent intalnim situatia in care o perioada mai lunga sau mai scurta de timp, asiguratul achita primele datorate asiguratorului, pentru constituirea fondului, din care acesta din urma va suporta renta.

La expirarea

perioadei asigurate, asiguratul poate opta pentru plata indemnizatiei de

supravietuire , fie integral, fie sub forma de renta anuala, in variantele

urmatoare:

- renta fixata pe o perioada determinata;

renta viagera (pe viata).

Daca asiguratul decedeaza in perioada de plata a rentei, plata acesteia se intrerupe.

Fondul din care se suporta renta se constituie fie pe seama unei prime unice platite de catre asigurat la incheierea contractului, fie pe seama primelor achitate treptat de asigurat in perioada valabilitatii contractului.

La asigurarea de renta, care este o asigurare de supravietuire, asiguratorul va plati renta numai atunci cand asiguratul va fi in viata la data expirarii contractului. Și in acesta caz, decesul anterior al asiguratului il elibereaza pe asigurator de orice obligatie fata de mostenitorii asiguratului.

Deoarece in cazul asigurarii de renta asiguratorul plateste o indemnizatie periodica, in functie de modul de aplicare, asigurarea de renta poate fi:

Renta viagera. Se acorda sub forma de indemnizatie periodica (trimestriala sau lunara) pana la decesul asiguratului. Primul trimestru considerat de la data intrarii in vigoare a rentei are denumirea de primul termen limita al rentei. Daca la primul termen limita se constata ca asiguratul a decedat, nu se acorda renta, situatie cunoscuta si sub denumirea de "fara indemnizatie finala". Exista posibilitatea ca renta viagera sa se acorde anual sau o data la sase luni, influentand astfel valoarea rentei viagere, deoarece asiguratorul dispune de bani o perioada mai indelungata si poate obtine profituri mari din investitii. In plus, are mai putine cheltuieli administrative. In cazul termenelor lunare, lucrurile sunt inversate.

La asigurarile de renta viagera cu rambursare, in cazul decesului asiguratului, se ramburseaza primele de asigurare deja platite. In mod evident, primele pentru renta cu rambursare, sunt mai mari decat cele pentru renta viagera fara rambursare. Astfel de asigurari de renta viagera sunt pentru o singura persoana si se incheie pentru pensie de batranete sau pentru alocatie provizorie pana la pensie( renta temporara).

renta temporara de supravietuire : indemnizatia se acorda pana la data stabilita in prealabil in contract sau pana la data decesului coasiguratului, daca acesta survine mai devreme;

renta viagera de spravietuire : in cazul in care coasiguratul decedeaza inaintea primului asigurat, asigurarea expira chiar inaintea acordarii primei indemnizatii.

Acest produs asigura acumularea unor fonduri banesti necesare continuarii studiilor copiilor. Asiguratul trebuie sa fie parintele (tutorele), iar beneficiarul, copilul.

Primele vor fi platite pana la data de maturitate specificata in polita, dupa care va incepe automat achitarea rentelor. Plata acestor rente, respectiv suma asigurata se va face timp de 4 ani, respectiv 5 ani, in functie de optiunea asiguratului. Beneficiarul poate opta de asemenea, in acest moment, pentru obtinerea imediata a unei sume forfetare (valoarea de rascumparare) egala cu 95% din valoarea actuala a rentelor.

Daca beneficiarul va deceda pe durata de plata a primelor, valabilitatea politei va continua, aceasta functionand in continuare ca o asigurare mixta, in care noul beneficiar va fi asiguratul. Daca beneficirul va deceda pe durata de plata a rentelor, asiguratul are posibilitatea de a alege intre continuarea incasarii rentelor sau transformarea restului de plati intr-o suma forfetara. Daca asiguratul va deceda pe durata de plata a primelor, societatea va proceda la exonerarea platii primelor viitoare.

Primele de asigurare vor putea fi platite pana la data maturitatii beneficiarului (stabilita in polita) sau pana la data producerii decesului contractantului asigurarii.

Acest tip de polita are ca scop economisirea de bani pentru perioada de studii a copiilor, indeosebi in conditiile in care platitorul nu ar mai fi in viata la momentul inceperii acestora. De obicei primele de asigurare vor fi platitede catre asigurat pana la inceperea studiilor, urmand ca beneficiarul( copilul) sa intre in posesia rentelor la vasta specificata in contract. Totodata, asiguratul poate opta ca suma sa fie platita integral la implinirea de catre beneficiar a varstei necesare inceperii studiilor, insa suma respectiva va fi platita intr-un procent mai mic de 100%( 90%-95%) din suma totala a rentelor, datorita faptului ca societatea de asigurari nu mai poate capitaliza sumele respective pe perioada care ar fi trecut pana la expirarea duratei de 4 sau 5 ani si in care s-ar fi platit esalonat.

Asigurarea de deces

Asigurarea de deces are in vedere protectia asiguratului pentru riscul de deces, "un risc viitor si sigur, dar incert ca moment".

Practica

perfectarii si derularii acestor asigurari retine mai multe solutii:

- angajamentul asiguratului de a plAti prime

de asigurare toata viata;

solutia limitarii platii primelor de asigurare la o anumita perioada de timp prevazuta in contract;

solutia platilor primelor de asigurarepe o durata de "n" ani, pana la o data "t" ( de exemplu, iesirea la pensie);

solutia transformarii unei asigurari de deces intr-o asigurare de renta viagera optionala.

Asigurarea de deces incheiata in termen limitat obliga pe asigurator sa achite suma inscrisa in contract, daca decesul asiguratului a avut loc in perioada de valabilitate a contractului. Daca la expirarea contractului, asiguratul este in viata, asiguratorul este exonerat de orice raspundere fata de acesta. Asadar, asigurarea de deces nu este o asigurare de economisire, ci una de protectie impotriva unui risc determinat.

O varianta de asigurare mai atractiva pentru asigurat este "asigurarea de deces cu acumulare de capital in conturi bancare".

Astfel, dupa intrarea in vigoare a contractului de asigurare, societatea de asigurare garanteaza urmatoarele drepturi:

- pe perioada contractului de asigurare, in caz de deces al asigratului, plateste suma asigurata, timp in care beneficiarii sumei de asigurare sunt scutiti de plata restului de prime de asigurare;

- la expirarea contractului de asigurare, in cazul in care pe perioada asigurarii nu intervine decesul persoanei asigurate, se plateste suma capitalizata asiguratului sau persoanelor indicate in cererea de asigurare, din care se scad anual cheltuielile legate de gestionarea banilor.

Un exemplu de constituire a sumei capitalizate ar fi urmatorul: inca din primul an al asigurarii, 30% din primele de asigurare anuale nete platite de asigurat , conform tarifului complet de baza, vor fi depuse de catre societatea de asigurare in conturi bancare. La depunerea integrala, anticipata, inca de la inceputul contractului de asigurare, a primelor de asigurare corespunzatoare intregii perioade a contractului de asigurare, cota parte de 30% din primele de asigurare destinate capitalizarii, se va calcula conform tarifului complet de baza ( diminuat cu reducerea de 20%, calculata la primele de asigurare tarifare, acordata asiguratului pentru plata integrala si anticipata a primelor de asigurare aferente intregii perioade a contractului de asigurare).

Societatea de asigurare este exonerata de plata sumei asigurate, in caz de deces al asiguratului, in perioada contractului de asigurare, daca decesul a survenit in urmatoarele conditii:

in caz de razboi, indiferent de statutul de civil sau de militar al persoanei asigurate;

in caz de tulburari sociale interne, razboi civil, manifestatie, revolta si atunci cand asiguratul a participat la ele de partea celor care le-au generat;

in cazul in care in momentul decesului, persoana asigurata avea o alcoolemie peste limita legala stabilita;

in caz de sinucidere a asiguratului.

In primele doua cazuri, societatea de asigurare se limiteaza la plata sumelor depuse spre capitalizare in conturi pana in momentul decesului.

Pe perioada derularii contractului, asiguratul are dreptul in orice moment sa-si schimbe hotararea cu privire la persoanele fizice sau juridice care beneficiaza de despagubirile prevazute in contractul de asigurare.

Primele de asigurare vor putea fi platite sub forma de prime unice sau sub forma de prime periodice pana la data pensionarii, sau pana la data producerii decesului( in functie de care dintre cele doua evenimente se va produce primul).

Asigurarea de deces pe termen limitat se incheie pe o anumita perioada de timp si prevede numai riscul de deces. Asiguratul plateste periodic prima de asigurare, in schimbul careia beneficiarul, desemnat de asigurat, urmareste sa incaseze suma asigurata la decesul acestuia din urma, conform contractului incheiat. Daca mediul economic este inflationist, suma asigurata poate fi protejata printr-o clauza speciala impotriva inflatiei, ceea ce implica adaptarea in consecinta, a prime de asigurare.

Caracteristic pentru aceasta polita este faptul ca suma asigurata va fi platita numai daca decesul survine in perioada de valabilitate a contractului. Daca la expirarea contractului, asiguratul este in viata, societatea este exonerata de orice raspundere privind plata sumei asigurate.

Asigurarea de deces pe termen nelimitat acopera riscul de deces pe oata durata vietii asiguratului sau pana la o varsta considerata a fi limita de asigurare( de exemplu, 95 de ani). Riscul de deces este acoperit pe toata perioada cuprinsa intre momentul incheierii asigurarii si atingerea varstei maxime respective. Daca asiguratul ajunge la aceasta varsta, el primeste suma asigurata, actualizata.[ASIG 18]

Asigurarea mixta de viata

Asigurarea mixta de viata reprezinta produsul clasic de asigurare care acopera atat riscul de deces cat si riscul supravietuirii asiguratului, permitand plata sumei asigurate printr-un singur contract.

Astfel, in cazul decesului persoanei asigurate, beneficiarul asigurarii intra in posesia sumei asigurate, iar in caz de supravietuire, asiguratul incaseaza personal suma asigurata prevazuta in polita. Asiguratului i se ofera sansa de a-si mari suma asigurata aferenta riscului de deces prin aderarea la clauza temporara flexibila.

Aceasta asigurare este un produs de asigurare complex care ofera o dubla protectie. Asigurarea mixta de viata se caracterizeaza prin faptul ca, printr-un singur contract, acorda protectie imotriva celor doua riscuri: de deces si de supravietuire.

Cuprinderea celor doua riscuri intr-un singur contract nu inlatura caracterul lor contredictoriu. Daca asiguratul este protejat pentru ambele riscuri, aceasta are loc in conditiile in care el suporta prima de asigurare aferenta ambelor riscuri, in mod cumulat.

Asigurarea mixta de viata prevede si constituirea unui fond de economii disponibil asiguratului (beneficiarului) in caz de supravietuire. Pe durata de valabilitate a asigurarii, asiguratul are acces la acest fond de economii prin intermediul valorii de rascumparare.

Avand in vedere ca asiguratul intra in posesia sumei asigurate atat in caz de deces, cat si in caz de supravietuire, prima aferenta unui astfel de produs va fi mai mare in aceasta situatie decat in cazul unei asigurari de viata pe termen limitat.

Primele de asigurare se stabilesc in functie de suma asigurata si vor putea fi achitate integral si anticipat sub forma de prime unice sau esalonat, pe o anumita perioada prevazuta in contract sau pana la data decesului persoanei.

Acest tip de asigurare este asigurare cu capitalizare care se deosebeste de cele prezentate anterior prin gradul de cuprindere. Daca asiguratul este in viata la expirarea politei, el primeste personal suma asigurata, iar daca inceteaza din viata in perioada de asigurare, suma asigurata revine beneficiarului asigurarii desemnat de el si mentionat in polita de asigurare.

In primii ani, de obicei asiguratorii platesc o valoare de rascumparare a politei mult mai mica decat suma primelor platite. Dupa ce polita are o vechime de mai multi ani, daca se intrerupe asigurarea, exista posibilitatea ca aceasta sa fie transformata intr-o asigurare cu suma asigurata redusa. Astfel, in functie de primele platite pana atunci, acoperirea va mai exista, dar la o valoare mai mica.

Suma de rascumparare este acea suma de bani cuvenita asiguratului, dupa ce a trecut o anumita perioada de timp in care asiguratul a achitat primele de asigurare, iar asiguratorul si-a constituit rezerva de prime. Asiguratorul retine o cota (de maxim 5%) din rezerva de prime a asiguratilor care solicita plata sumei de rascumparare si implicit incetarea contractului de asigurare.[ASIG 18]

Reactivarea asigurarii poate fi facuta in cazul in care asiguratul a intrerupt pentru o perioada de timp plata primelor de asigurare, cu conditia ca perioada care s-a scurs de la intreruperea platilor primelor nu depaseste un anumit numar de ani (de exemplu, 3 ani), iar asiguratul accepta sa plateasca sumele restante, intr-un anumit numar de rate.

La asigurarea mixta redusa este posibila rambursarea primelor aferente riscului de supravietuire, ramanand la dispozitia asiguratorului numai prima de aferenta riscului de deces. In cazul in care asiguratul inceteaza din viata inainte de data limita din contract, asiguratorul va plati suma primelor de asigurare inregistrate pana in momentul decesului, la care de regula se adauga si cota corespunzatoare participarii la profit pentru partea din rezervele matematice investite de asigurator.

Determinareaa primelor la asigurarea de viata

La asigurarile de viata, drepturile si obligatiile prevazute in contract depind de probabilitatea de supravietuire a asiguratului. Asigurarile de viata se bazeaza pe calcule actuariale fundamentate, pentru determinarea primei de asigurare, a rexervelor matematice, a valorii de rascumparare a produselor cu capitalizare si calcule prin care se determina rata tehnica a dobanzii.

Primele de asigurare se stabilesc prin calcule actuariale bazate pe statistici demografice (tabela de mortalitate, etc) si pe date proprii fiecarui individ in parte. Din primele de asigurare incasate se creeaza rezervele matematice, care valorificate prin investire, sporesc fondul din care se platesc sumele asigurate.

Constituirea rezervei matematice determina efecte specifice in tehnica asigurarii de viata si anume:

reactivarea contractului;

continuarea asigurarii pe baza unei sume platite mai reduse;

rascumpararea;

acordarea unor imprumuturi.

O particularitate la asigurarile de viata este anticipatia, care reprezinta prima rata, inclusiv taxa de polita care se plateste la semnarea declaratiei.

Cum riscul de deces creste de la un an la altul, datorita imbatranirii naturale, societatea trebuie sa perceapa in fiecare an o prima de asigurare din ce in ce mai mare, denumita prima de risc. Aceasta reprezinta valoarea probabila a riscului asumat de-a lungul fiecarui an de asigurare. Dar acest lucru este dificil de cuantificat pentru asigurator si nu este convenabil nici pentru asigurat si de aceea se calculeaza o prima anuala constanta, pe toata durata asigurarii numita prima nivelata. Astfel asiguratorul va incasa in primii ani o prima mai mare decat cea necesara pentru acoperirea riscului.

Plata primei de asigurare se poate efectua o singura data sub forma primei unice sau in mod esalonat.

Prima unica este astfel calculata incat sa acopere riscul pe intreaga perioada asigurata.

Plata esalonata a primei este cea mai des utilizata, in special in cazul unei asigurari pe termen lung, deoarece suma ce ar reprezentaprima unica ar constitui un efort financiar prea mare pentru contractantul asigurarii.

Atunci cand se calculeaza prima neta la asigurarea de viata, se iau in considerare urmatoarele elemente:

probabilitatea producerii evenimentului asigurat;

varsta si sexul persoanei asigurate;

valoarea actuala a primelor;

valoarea actuala a sumei asigurate;

dobanda tehnica;

rentabilitatea societatii de asigurari.

Acestea sunt acoperite prin adaugarea unui supliment (adaos) de prima la prima neta, obtinandu-se prima bruta, care este efectiv platita de catre asigurat.

Suplimentul de prima cuprinde

urmatoarele elemente:

-

cheltuieli

de achizitie a politei de asigurare care se fac la incheierea contractului si cuprind: salariile, respectiv comisioanele

agentilor de vanzari si cheltuielile pentru o evaluare corecta a riscului;

- cheltuieli cu reclama, publicitatea si tipariturile, ce reprezinta o anumita cota procentuala din primele de asigurare;

- cheltuieli cu comisioanele de reinnoire a politelor;

- cheltuieli ce tin de incasarea si gestionarea primei de asigurare, care se stabilesc sub forma unei cote procentuale din prima neta;

- cheltuieli de informatizare;

- cheltuieli administrative si gospodaresti ale asiguratorului: intretinere, chirie, telefon, etc, precum si cheltuielile de reprezentare.

Acestea se esaloneaza pe toata perioada de valabilitate a asigurarii.

Astfel, asiguratul plateste la fiecare prima o parte din suma ce constituie cheltuielile initiale, la care se adauga sumele ce reprezinta cheltuielile permanente pentru perioada respectiva.

Societatea de asigurare constituie o rezerva din primele de asigurarecare este necesara platii sumelor asigurate indiferent de momentul in care se poate produce evenimentul asigurat. Aceasta reprezinta rezerva matematica, care poate fi determinata prin diferite metode de calcul care tin seama de cheltuielile initiale.

Daca asiguratul nu mai poate sau nu mai doreste sa plateasca primele de asigurare si doreste itreruperea contractului inainte de termen, are dreptul sa i se ramburseze o anumita suma denumita valoare de rascumparare. Aceasta se calculeaza numai pentru contractele cu plata esalonata, prin aplicarea unei cote procentuale asupra rezervei matematice.

Din primele incasate, asiguratorul creeaza un fond care va fi investit mai departe, obtinandu-se un profit suplimentar, sub forma de dobanda. In domeniul asigurarilor, termenul de dobanda reprezinta veniturile provenite din investitii financiare. Se utilizeaza in calcul o rata a dobanzii realista ( rata tehnica a dobanzii), prin care se poate estima dobanda viitoare. In acest fel, valoarea politei creste in fiecare an cu cota de participare la profit corespunzatoare dobanzii obtinute de asigurator din investirea rezervelor matematice.[ASIG 18]

Plata primelor de asigurare. Pentru fiecare produs se poate opta pentru plata esalonata a primelor. Ratele primelor lunare vor fi calculate pentru fiecare produs in parte pentru toate combinatiile de varsta si perioada de asigurare.

Valoarea de rascumparare. In primul an rezerva de polita va fi zero sau foarte mica. De aceea contractele cu cu o plata esalonata nu beneficiaza de valori de rascumparare in primul an de asigurare. Nu se acorda valoarea de rascumparare pentru asigurarea de viata pe o durata limitata. Din aceasta se va scadea orice eventual imprumut acordat asiguratului, adica valoarea primelor neplatite in decursul perioadei de gratie.

Participarea la profit. Asiguratul va primi la fiecare aniversare a contractului o cota parte din excedentul de dobanda realizat din capitalizarea rezervei matematice. Aceasta valoare se bazeaza pe rata de prima aferenta varstei curente a asiguratului si perioadei ramase pana la expirarea contractului.

Valoarea medie a rezervei de polita = (valoarea medie a rezervei matematice la inceputul si la sfarsitul anului ) + ( valoarea medie corespunzatoare participarii la profit la inceputul si la sfarsitul anului, calculata inainte de a adauga participarea la profit din anul in curs).

Protectia automata in caz de inflatie. Prima va fi marita conform ratei inflatiei si va fi aplicata la calculareaa noilor sume asigurate corespunzatoare acestora in functie de rata de prima aferenta varstei curente a asiguratului si de perioada ramasa pana la expirarea asigurarii. Aceasta nu se aplica in cazul contractelor cu plata unica a primelor de asigurare.

3. Identificarea obiectivelor

Obiectivul principal al proiectului ce va fi realizat, este dezvoltarea sistemului informatic din domeniul asigurarilor de viata, in faza de definire si proiectare.

Dezvoltarea sistemului sau analiza si proiectarea sistemului este procesul de trecere de la procedurile manuale la sistemel computerizate. Desi, eforturile de proiectare a sistemului informatic se indreapta catre dezvoltarea unui nou sistem, se pot realiza sisteme si pentru :

Conversia de prelucrare batch (prelucrarea pe loturi) la prelucrarea bazata pe tranzactie

Conversia de la sisteme cu aplicatii orientate catre fisiere la sisteme de baze de date

Conversia de la bazele de date aplicatii la bazele de date dedicate

In mod obisnuit, un sistem consta in dintr-un set de proceduri pentru realizarea unui obiectiv. Mai intalnim definit ca sistem o combinatie de functiuni umane si tehnice care interactioneaza intr-un mod controlat in vederea atingerii obiectivelor societatii si satisfacerii cerintelor utilizatorilor. Sistemele folosesc date care sunt prelucrate pentru obtinerea informatiilor dorite.

Sistemul este impartit in doua parti: hard si soft. Partea de hard include echipamentul fizic, iar partea de soft include instructiunile logice care controleaza tot ceea ce face hardul. Este recomandabil ca softul sa se proiecteze fara a lua in considerare partea hard. Apoi dupa ce se stabileste ceea ce se doreste si cum sa se realizeze acest lucru, pot fi alese echipamentele hardware selectand din echipamenele disponibile pe piata.

Metodologia de dezvoltare a sistemului, standardizeaza procesele implicate in dezvoltarea si in modificarea sistemului, incurajeaza comunicarea dintre grupurile implicate si da garantie ca produsul final va realiza obiectivele initiale ale proiectului. Metodologia de dezvoltare a sistemului informatic determina utilizarea eficienta a resurselor, imbunatatirea productivitatii si controlul timpului si costului pentru realizarea proiectului.

Fiecare faza a realizarii sistemului informatic are obiective specifice si consta din numeroase activitati necesare pentru realizarea obiectivelor. O activitate este definita ca o unitate de baza a muncii din interiorul unei faze.

4. Definirea cerintelor necesare utilizarilor

Faza de definire pune accentul pe viziunea utilizatorului asupra sistemului si defineste problemele pe care sistemul trebuie sa le rezolve. Faza de definire conduce la specificarea intrarilor, iesirilor si prelucrarea cerintelor. Cerintele si specificatiile utilizatorilor sunt de fapt, o prezentare generala a proiectului, in limbaj netehnic, care clarifica problema pentru utilizatori si proiectanti, in sensul ca efortul de dezvoltare a sistemului va fi dus la bun sfarsit.

Cea mai utila tehnica pentru specificarea cerintelor utilizatorilor, este sa modeleze sistemul logic existent. Analizata cu atentie, schema logica poate descrie procesul logic al unui sistem. Mai mult decat atat, schemele logice obliga proiectantii sistemului sa faca anumite alegeri.

Necesitatile sistemelor informatice ale societatilor de asigurari pot fi impartite in cinci categorii. In continuare sunt prezentate cele cinci categorii de nevoi ale sistemelor unei societati de asigurari si cateva dintre problemele pe care le implica pe care le implica planificarea fiecarui tip general de sistem.

Sistemul manual. Toate societatile au unul sau mai multe sisteme de prelucrare manuala. Pentru descrierea acestor sisteme sunt folositi termeni ca: fluxuri de munca, metode sau proceduri. Planificarea unui sistem manual necesita raspunsul la urmatoarele intrebari:

Care va fi fluxul de munca manuala?

Ce domenii va dirija prelucrarea ceruta?

Care sunt cerintele, inclusiv proiectarea, dezvoltarea si timpul de control?

Ce pregatire profesionala si documentatie va fi solicitata?

Care vor fi cerintele personalului, luandu-se in considerare volumul si complexitatea muncii ce trebuie efectuata?

Sistemul automat. In multe societati, sistemele automate rezolva un volum mare de sarcini, bine structurate. Sistemele automate sustin sistemele manuale si, intr-o oarecare masura, sunt o continuare a acestora. In planificarea unui sistem automat trebuie sa raspunda la urmatoarele intrebari:

Care este interfata dorita de utilizator?

Va fi automatizata?

Cum si de catre cine vor fi introduse, initial, datele din documentele hartie?

Care va fi costul?

Unde pot fi micsorate costurile?

Sistemul de prelucrare pentru un nou tip de produse trebuie sa fie strans legat de sistemul financiar- contabil, altfel eficacitatea sistemului va fi neglijata.

Prelucrarea politelor. In scopul prelucrarii politelor de asigurare au fost proiectate sisteme automate speciale. Aceasta prelucrare poate include subscrierea, stabilirea cotelor de prima, codificarea si emiterea politei. In planificarea unui astfel de sistem sunt relevante urmatoarele consideratii:

Ce este specific in stabilirea cotelor de prima si a subscrierii, in stabilirea ratelor si emiterea politei?

Despre ce aprobari si revizuiri este vorba?

Este nevoie de un cod al noilor produse pentru gasirea primelor in cataloage?

Exista un nou statut de raportare a cerintelor implicate?

Cum va fi rezolvata problema anularii politei?

Poate fi utilizat sistemul existent pentru evidenta financiara a primelor?

Prelucrarea cererilor de despagubire. Ca si celelalte parti din sistemul informatic din asigurari, se poate face manual sau computerizat. In planificarea unui sistem pentru prelucrarea cererilor de despagubire trebuie avute in vedere metodele de stabilire a rezervelor si pierderile raportate.

Sistemele suport si raportarea. Acestea realizeaza analizele contabile, de raportare, necesare pentru functionarea societatii.

Faza de proiectare. Faza de proiectare se refera la "CE" va face sistemul si "CUM" va fi finalizat. In functie de sistemul definit in faza anterioara a dezvoltarii sistemului, in aceasta faza, vor fi realizate specificatiile complete ale sistemului. Stabilirea structurii fisierelor, definirea campurilor si inregistrarilor sunt realizate in aceasta faza. Astfel precizia cerintelor tehnice si a specifiatilor poate comunica efectiv programatorilor ceea ce ar trebui sa faca sistemul. Aceste specificatii includ fiecare detaliu ce trebuie urmat in programarea, testarea si implementarea sistemului. Multe documente realizate in aceasta faza reprezinta suport pentru urmatoarea faza in care va fi scris programul. Manualul procedurilor de dezvoltare a sistemului specifica tipurile de rapoarte necesare la proiectarea documentului sistemului. In continuare, vor fi prezentate documente tipice necesare pentru inceperea fazei de dezvoltare.

Documentul de proiectare functionala. Acest document contine descrierea modului in care va fi implementat sistemul in asa fel incat sa satisfaca cerintele utilizatorilor. Acest document contine urmatoarele elemente:

Fluxurile de munca din cadrul noului sistem

Proiectarea logica a bazei de date

Functiile de prelucrare, intrare si iesire

Formatele ecranelor si ale rapoartelor

Interfata cu alte sisteme

Performantele asteptate

Suportul de instruire cerut

Strategia de implementare a sistemului.

Documentul proiectarii tehnice. Acest document contine urmatoarele specificatii tehnice ale sistemului:

Cerintele hardware-server, comunicatia prin retea si statiile de lucru necesare ca suport al aplicatiei

Proiectarea fizica a bazei de date - fisiere de date si structuri

Descrierea proiectarii sistemului - utilizand diagramele fluxurilor de date si schemele logice

Resursele necesare pentru functionarea sistemului

Procedurile de salvare si restaurare

Standarde tehnice

Relatarea efectelor. Prin acest document se comunica altor persoane potentiale efecte pe care le are sistemul asupra resurselor existente. El contine urmatoarele elemente:

Specificatia programului. Acest document este o detaliere a descrierii tehnice a fiecarui program, care va fi dezvoltat in faza urmatoare. Include urmatoarele:

Planul de conversie.Contine strategia de conversie a datelor existente la noul sistem, include urmatoarele:

Lista fisierelor si datelor

Necesitatea exersarii conversiei

Necesitatea testarii conversiei si descrierea tehnicilor de control

Planul sistemului de testare descrie strategiile pentru sistem, unitatI si acceptarea testarii, si consta din urmatoarele:

Criteriile pe baza carora utilizatorii accepta sistemul

Metode de verificare a sistemului

Testarea metodelor care vor fi utilizate

Desemnarea responsabilitatiilor in activitatea de testare

Descrierea normelor de testare

Diagramele fluxurilor de date reprezinta una sau mai multe diagrame care furnizeaza o usoara intelegere grafica a modelarii fluxului de informatii printr-un sistem. Diagramele fluxurilor de date ilustreaza interfetele dintre componentele sistemului.[CON 98]

In figura urmatoare este prezentata o diagrama simpla a fluxului de date pentru o polita de asigurare.

Acceptarea cotei de prima

Fisierul de clienti

![]()

Polita

La asigurat In fisierul asiguratiilor

Fig.4.1 Diagrama fluxurilor de date

Proiectarea si controlul structurii datelor se fac in conformitate cu obiectivele arhitecturii sistemului informatic. Obiectivele societatii nu pot fi realizate fara ca datele sa fie organizate efectiv intr-o baza de date, care poate furniza informatii si resurse prelucrate.

Este necesar sa se inteleaga avantajul stocarii datelor pentru a putea aprecia sarcina administratorului de date. In plus, administrarea datelor poate fi realizata cu succes numai daca exista un dictionar de date, care leaga structurile logice cu cele fizice ale datelor.

Societatile de asigurari stocheaza un mare volum de date. Datele initiale sunt utilizate pentru subscriere, pentru stabilirea cotelor de prima, pentru inregistrarea informatiilor statisctice si pentru realizarea politelor. Matricea din figura 4.2 prezinta principalele activitati realizate in cadrul unei societati de asigurari si cateva date implicate.

In acest exemplu, tipurile de informatii sunt prezentate pe linii, iar activitatiile (functiile) pe coloane. X-urile reprezinta functiile pentru care sunt utilizate datele. De exemplu, numele asiguratului, al doilea articol al informatiei, este folosit in polita de asigurare, pe chitantele de incasare a primelor, la verificarea acoperirii cand apare o cerere de despagubire, etc.

Cele mai multe informatii provin din cererea de asigurare. In plus, datele sunt dobandite si prelucrate in ordinea furnizarii informatiilor intr-o maniera diferita, cum ar fi prin coduri statistice. Ulterior, atunci cand apar despagubiri, un alt grup de date va fi introdus in calculator pentru a reflecta activitatea de despagubire.

In calculator, alte date care vor furniza informatii despre cererile de despagubire, sunt folosite pentru atasarea cererii la polita de asigurare corespunzatoare. Exista un mare numar de astfel de tipuri interne de generare a datelor, limitat numai de cerintele societatii sau de limitele sistemului informatic.

|

Analiza riscului aferent noilor polite |

Calculul cotelor de prima |

Emiterea politei |

Incasarea primelor |

Verificarea acoperirii |

Inregistrarea despagubirilor |

Plata despagubirilor |

|

|

Nr. de identificare al clientului |

X |

X |

X |

X |

X |

||

|

Nume |

X |

X |

X |

X |

|||

|

Adresa |

X |

X |

X |

X |

X |

X |

|

|

Numarul politei |

X |

X |

X |

X |

X |

||

|

Tipul politei |

X |

X |

X |

X | |||

|

Acoperire/limite |

X |

X |

X |

X |

X | ||

|

Riscuri/Expunere |

X |

X |

X |

X | |||

|

Durata politei |

X |

X |

X |

X |

X |

X | |

|

Scadenta ratelor |

X |

X | |||||

|

Valoarea primelor |

X |

X |

X |

X | |||

|

Nr. cererii de despagubire |

X |

X |

X |

||||

|

Nr. beneficiar |

X |

X |

X |

||||

|

Marimea rezervei |

|

X |

X |

X |

|||

|

Marca agentului |

X |

X |

X |

X |

|||

|

Procentul de comision |

X |

X | |||||

|

Datele despre dauna |

X |

Fig 4.2 Matricea informatiilor in asigurari

O baza de date este o colectie organizata de fisiere, care contin date rezultate in urma prelucrarii tranzactiilor. In timp ce tranzactiile sunt prelucrate complet sau partial intr-o anumita perioada data de timp, o baza de date traverseaza diferite perioade de timp, transferand informatille de la o perioada la alta si de la un sistem la altul.

Elementele bazei de date sunt de doua tipuri: statice si dinamice. Datele statice sau datele de referinta reprezinta intrari pentru prelucrarea tranzactiilor sau pentru realizarea rapoartelor. Exemple de date statice sunt numele si adresa, cotele de prima si scadentele ratelor, intr-un fisier master al asiguratilor, si salariile intr-un fisier de salarizare. Datele dinamice reprezinta datele din balantele curente, in care sunt stocate si totalizate activitatile tranzactiilor. Exemple de date dinamice sunt plata primelor de asigurare si a despagubirilor.

Fisierele devin baze de date. Fisierele pot fi organizate intr-o baza de date care este utilizata pentru ca datele sa poata fi dispinibile pentru mai multi utilizatori.

Tipuri de fisiere. Intr-un sistem de prelucrare a datelor exista trei tipuri principale de fisiere. Ele sunt definite pentru a reflecta motivul existentei si al continutului lor. Tipurile de fisiere sunt: fisierul master, fisierul de tranzactii si fisierul de sortare.

Fisiere master. Un fisier master contine sursele permanente ale datelor pentru grupul de aplicatii. Acest fisier este de o importanta majora pentru inregistrarile care sunt utilizate pe baza unei scheme pentru rezolvarea cerintelor informationale. Fisierul master trebuie sa fie salvat in mod curent. Acest fisier reprezinta o subconstructie, cum ar fi masterul statisctic al primelor de asigurare cu numele si adresa pentru fiecare polita sau masterul cererilor de despagubire cu numele si adresa pentru fiecare deces. El include numarul politei, modul de plata si numele si adresa asiguratului.

Fisiere de tranzactii. Fisierele de tranzactii contin tranzactii sau inregistrari ce reprezinta activitati, care actualizeaza fisierul master. Tranzactiile tipice sunt urmatoarele:

ADD - adaugarea unei inregistrari noi in fisierul master

DELETE - stergerea unei inregistrari din fisierul master

CHANGE - modificarea informatiilor sau a unei inregistrari existente; modificarea poate implica inlocuirea informatiilor dintr-o inregistare sau adaugarea ori stergerea unor parti a inregistrarii.

Tranzactia datelor este specifica pentru tranzactiile individuale. Acestea pot fi mentinute in forma lor originala (numarul politei), sau intr-o forma concisa (cum ar fi numarul total de polite).

Exemple de fisiere de tranzactii sunt analiza primelor incasate, deschiderea colectiilor si accesarea conturilor; tranzactiile sunt adesea sortate dupa numarul de polita si data.

Fisiere de sortare. In prelucrare, este adesea necesar ca inregistrarile sa fie aranjate in interiorul fisierelor intr-o anumita ordine, de exemplu la fel ca in fisierul master pentru a micsora timpul de prelucrare.

Modelarea datelor. Dictionarele de date contin metode de date. O metoda de date este o reprezentare logica a datelor si a relatiilor lor cu altele. Procesul de modelare a datelor poate realiza si mentine cu precizie documenttia privind cerintele sistemului, necesarul de date, structurile logice si fizice si cerintele de securitate.

Societatile creeaza fisiere de date in vederea realizarii eficiente a anumitor functii prin prelucrare. Odata cu extinderea sistemelelor informatice, sunt create mult mai multe fisiere ca suport al noilor aplicatii. Fisiere diferite contin aceleasi date, de aceea este inevitabila aparitia unor contradictii in timp. Conducerea nu poate obtine datele dorite, deoarece datele pot fi combinate cu date din alte fisiere. Modelarea datelor poate veni in ajutorul acestor probleme.

5. Documente primare ca sursa pentru date de intrare

In masura in care primele sunt principalele surse de venit pentru o societate de asigurari, tot asa documentele sursa sunt esentiale, deoarece devin baza de interactiune a societatii cu clientii, agentii si societatile de reasigurari, acele entitati care aduc venit societatii.

Cererea de asigurare. Primul pas in procesul de incheiere a unei asigurari, consta in completarea unei cereri de asigurare, care va fi semnata de potentialul asigurat. Cererea este proiectata astfel incat sa furnizeze societatii informatiile necesare pentru determinarea cotelor de prima care vor fi utilizzate in calculul primei de asigurare si pentru a decide daca riscul este oportun. Aceasta cerere este adesea singura sursa de informatie despre client si toate datele cerute trebuie sa fie disponibile inainte ca polita sa fie emisa. Acest document protejeaza societatea in cazurile de frauda din partea asiguratului.[anexa 1]

Polita de asigurare. Contractul dintre asigurat si societatea de asigurari este o polita de asigurare de viata, in cazul de fata. Informatiile continute in cererea de asigurare sunt introduse in calculator, unde o serie de fisiere master, care interactioneaza, () verifica daca cererea poate fi acceptata, calculeaza prima de asigurare si in final, realizeaza o polita de asigurare. [CON 98]

Polita contine termenii specifici ai contractului, cum ar fi perioada asigurata, numele si adresa asiguratului, informatiile privind agentul de asigurare, numele si adresa societatii de asigurare, prima stabilita pentru acest tip de asigurare si limitele raspunderii. Politele de asigurare genereaza incasari si actualizari in baza de date. [anexa 2]

6. Definirea colectiilor de date si a asocierilor dintre acestea

6.1 Avantajele bazelor de date

Fisierele sunt utilizate pentru culegerea si stocarea datelor necesare pentru prelucrarile viitoare. Aparitia dispozitivelor de stocare cu regasire aleatoare si cresterea nevvoii pentru accesul rapid la datele stocate au determinat ca bazele de date sa devina mult mai viabile. In acest subcapitol se prezinta avantajele bazelor de date si caracteristicile lor cele mai importante. In plus, se prezinta structuri alternative de date.

Multe societati cumpara un produs soft care furnizeaza un sistem de conducere a bazei de date (DBMS) potrivit nevoilor lor. Sunt disponibile diverse sisteme de administrare a bazelor de date si fiecare dintre ele au punctele lor tari. Analiza si selectia fiecarui produs va fi bazata pe cerintele de prelucrare ale fiecarei societati. Altele vor dezvolta un sistem cu resurse proprii. Indiferent de alternativa aleasa, rezultatul la care se ajunge trebuie sa fie aceleasi. Fara aceasta, anumite beneficii ale aspectelor legate de baza de date nu vor fi realizate.

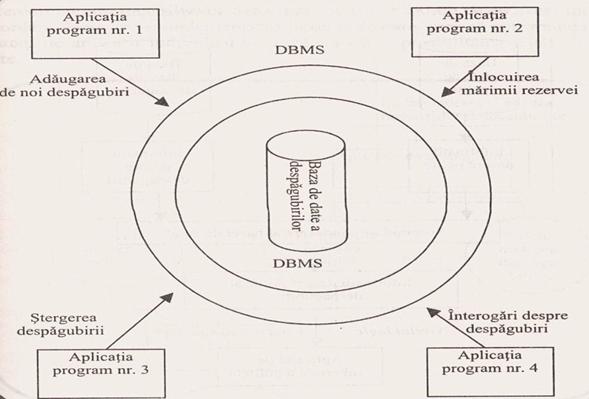

Este necesar sa existe o abordare comuna, deoarece pentru fiecare baza de date creata si implementata, aplicatiile-program care acceseaza baza de date apeleaza la serviciile DBMS pentru realizarea functiilor de regasire, actualizare, insertie si stergere a datelor din bazele de date. Este sarcina DBMS sa coordoneze aceste activitati si sa furnizeze un mod logic de abordare, concept prezentat in figura 6.1.[CON 98]

Fig.6.1 DBMS - controlarea accesului bazei de date

Culegerea datelor intercolerate. Una dintre cele mai importante consideratii in proiectarea si implementarea unei baze de date este conceptul de baze de date tematice.

Acest aspect este frecvent intalnit la proiectarea bazei de date ca cea mai eficienta metoda de realizare a nevoilor actuale, in timp ce furnizeaza capacitatea de suport pentru viitoarele cerinte. O alternativa mai putin atractiva este proiectarea unei baze de date in concordanta cu cerintele pentru o anumita aplicatie.

O baza de date aplicatie conduce la probleme de reorganizare a societatii si adaugarea de noi functii in sistem. Prin dezvoltarea bazelor de date tematice, cum ar fi informatii despre despagubiri, informatii despre polite si informatii financiare, si incercarea de a intretine fiecare clasa de date pe respectiva baza de date, pot fi dezvoltate mult mai multe aplicatii care sa utilizeze aceste date.

O implicatie a bazelor de date tematice consta in faptul ca o anumita aplicatie poate prelucra date din mai multe baze de date simultan. Initial, utilizarea mai multor baze de date de catre o aplicatie, poate fi un inconvenient. Cu toate acestea, multe sisteme de administrare a bazelor de date permit combinarea a mai mult de o baza de date fizica intr-o baza de date logica.

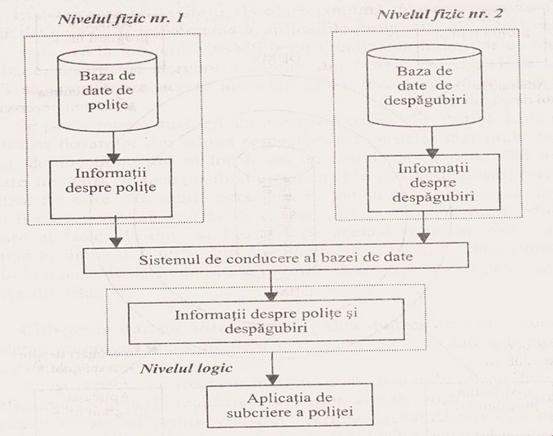

De exemplu, o aplicatie pentru subscrierea politelor poate necesita atat informatii despre despagubiri, cat si informatii despre polita, in vederea stabilirii corecte a cotei de prima. In acest caz, informatiile priovind despagubirile pot fi continurte intr-o baza de date a despagubirilor, iar informatiile relative la polita pot fi continute intr-o baza de date a politelor. Totusi, programatorii aplicatiilor, vizualizeaza aceste baze de date separat, ca si cum ar fi una singura.

In figura 6.2 se prezinta comparativ viziunea logica si fizica a unei asemenea baze de date.

Fig.6.2 - Viziunea logica vis-a vis de cea fizica

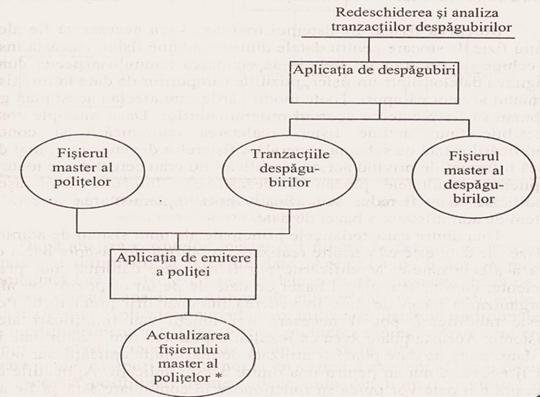

Asa cum este prezentat in figura 6.3, in sistemul traditional, care se baza pe utilizarea fisierelor si nu a bazelor de date, o aplicatie similara va transfera datele de la sistemul de prelucrare a despagubirilor la sistemul de subscriere a politei.

In consecinta, date vor fi stocate in mai multe fisiere. Aceste tip de prelucrare nu numai ca duplica datele, dar are ca rezultat aparitia datelor incompatibile. In acest exemplu, tranzactiile transmise de la sistemul despagubirilor la sistemul subscrierii politei pot fi folosite gresit sau refuzate, datorita unor erori de editare, generand rezultate gresite. In plus, prelucarea suplimentara care include crearea tranzactiei de la aplicatia despagubiri, prelucrarea prin aplicatia de subscriere a politelor si costul de stocare al datelor sunt adaugate la cheltuielile pe care le va suporta o societate.

In consecinta, abordarea dezvoltarii unui nou sistem va fi crearea bazelor de date tematice, care contin numai date intercolerate. Societatile vor avea mai mult de castigat de la acest mod de abordare decat de la implementarea bazelor de date care sa corespunda unui sistem de aplicatii individual si care nu ofera posibilitatea legaturii dintre date.

Fig.6.3 - Modul de abordare traditional

Minimul de redundanta a datelor. Asa cum s-a prezentat anterior, redundanta datelor va fi redusa cat mai mult posibil. Este important sa reamintim faptul ca modul de abordare al bazei de date tinde spre "minimul de redundanta a datelor", nu spre eliminarea totala a acesteia. De aceea, multe societati incearca sa implementeze un concept al controlarii redundantei.

Stocarea fizica. Pentru stocarea datelor dintr-un anume fisier este necesar sa se aloce un spatiu fizic. Astfel trebuie sa se cunoasca lungimea datelor dintr-un fisier, pozitiile campurilor de date in inregistrari si formatul lor.

Multiple baze de date pot fi combinate si prelucrate ca si cum ar fi o singura baza de date. Baza de date poate fi utilizata in mai multe aplicatii, iar noile date pot fi necesare numai pentru una dintre aceste aplicatii.

6.2 Proiectarea bazelor de date relationale

Modelul bazelor de date relationale este un concept care stabileste implicit toate relatiile dintre date, fiind simple, elegante si flexibile.

Tot mai multe societati utilizeaza modelul bazelor de date relationale pentru structurarea datelor din interiorul unei baze de date. In plus, firmele ce furnizeaza instrumente CASE complexe, uneori includ generatoare de program, care dezvolta modele relationale. Procesoarele rapide si costul mic al stocarii datelor au determinat extinderea tehnologiei relationale.

Flexibilitatea modelului reliefeaza utilizatorilor si programatorilot modul in care sunt ordonate datele si cum pot fi ele accesate. Utilizatorii pot interoga baza de date si accesa orice informatie cu sau fara ajutorul programatorilor.

Modelul relational grupeaza toate datele in tabele. Relatiile sunt construite intre aceste tabele. Fiecare tabel este format din coloane si randuri. Fiecare coloana reprezinta campurile individuale; randurile reprezinta inregistrarile.

Procesul de normalizare determina cate fisiere (tabele) sunt necesare, cea mai buna grupare a campurilor (coloanelor) in inregistrari (linii) si care campuri sunt potrivite pentru chei (identificatori unici). Normalizarea este finalizata prin descompunerea tabelelor in inregistrari simple, care contin numai campurile ce reprezinta legaturile. Scopul este facilitarea restructurarii campurilot in conformitate cu modificarile. Procesul consta in descompunerea datelor si examinarea atenta a relatiilor dintre campuri si a dependentelor dintre date si campurile cheie.[CON 98]

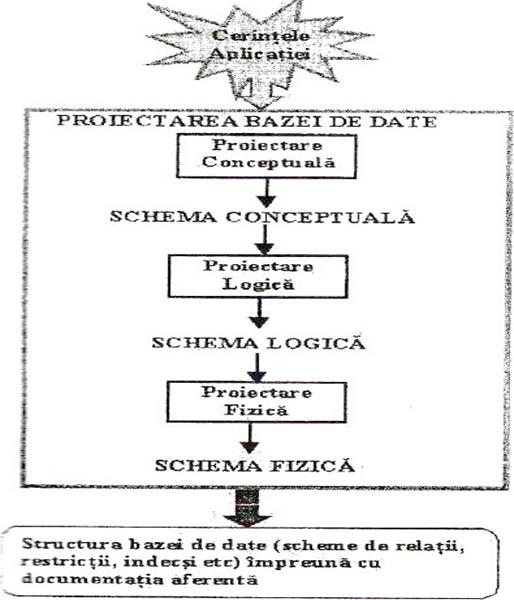

Activitatea de proiectare a bazelor de date se incadreaza in metodologia generala de realizare a sistemelor informatice. Plecand de la existenta celor trei niveluri de organizare a datelor in baze de date, proiectarea strucxturii bazei de date va fi realizata in mod corespunzator celor trei niveluri - conceptual, logic si fizic - parcurgand fazele descrise in figura 6.4.

Fig 6.4 Fazele proiectarii bazei de date

Proiectarea Conceptuala. Scopul aceste faze este acela al reprezentarii cerintelor informal formulate ale aplicatiei in termenii unei reprezentari complexe formale independenta de criteriile de reprezentare ale unui SGBD anume. Rezultatul acestei faze este numit schema conceptuala care reprezinta un model conceptual al datelor in care organizarea datelor este descrisa la un inalt nivel de abstractizare si fara a tine seama de niciun aspect de implementare. Se va realiza astfel reprezentarea continutului informational al bazei de date fara a trata mijloacele prin care va fi implementata in SGBD-ul utilizat sau fara sa se preocupe de eficienta programelor care vor utiliza aceste informatii.

Proiectarea Logica. Aceasta faza consta in translatarea schemei conceptuale definita in faza precedenta intr-un model de date acceptat de un SGBD disponibil. Rezultatul acestei faze este denumit schema logica a bazei de date care face referire la un model logic al datelor. In acest model reprezentarea datelor este efectuata independent de aspectele de reprezentare fizica. In aceasta faza se va tine cont de diverse criterii de optimizare cerute de operatiile necesare mentinerii si regasirii datelor si sa verifice calitatea schemei logice utilizate. Pentru modelul relational tehnica formala utilizata pentru aceste oprimizari si verificari calitative este reprezentata de normalizare.

Proiectarea Fizica. In aceasta faza proiectul logic este completat cu detaliile implementarii fizice ( organizarea fisierelor, definirea partitiilor, caracteristicilor cerute spatiilor fizice asociate componentelor, indecsi, etc ) specifice unui SGBD anume. Rezultatul acestei faze este reprezentat de schema fizica care este un model fizic al datelor. Acest model este dependent de SGBD-ul ales si tine cont de organizarea fizica a datelor in acest SGBD.

Pentru ca un sistem informatic proiectat pentru o activitate economico-sociala sa ofere un inalt grad de generalitate este necesar ca acesta:

sa emuleze perfect cadrul legal general care dicteaza conditiile social economice de existenta si functionare a sa;

sa emuleze perfect cadrul organizatoric la cel mai inalt grad de generalitate existent (sa reprezinte cel putin o acoperire satisfacatoare a cadrelor organizatorice particulare);

sa permita modificari ulterioare fara a perturba functionarea elementelor emulate si rezolvate (sa aiba o arhitectura de sistem deschis);

sa ofere canale de comunicatie si operatori care sa permita conducerea reala a activitatii emulate, conform cerintelor particulare ale unui sistem de conducere specific.

Conditia necesara si suficienta pentru acordarea calificativului de sistem generalizat este respectarea cadrului metodologic si legal care guverneaza functionarea domeniului de activitate emulat. [SABAU 08]

Din acest motiv, asigurarea calitatii schemelor bazelor de date, ca viitoare depozite de date utilizate in generarea de informatii, reprezinta o cerinta esentiala pe care trebuie sa o indeplineasca orice sistem informatic cu baze de date.

6.2.1 Consideratii privind proiectarea structurii conceptuale si a structurii logice a bazelor de date

In mod sintetic, succesunea pasilor de urmat in activitatea de proiectare a structurii conceptuale si logice a bazelor de date apare astfel:

8. Bibliografie

[SABAU 08] - Gheorghe Sabau, Vasile Avram, Ramona Bologa, Ed.Matrix, Bucuresti 2008, BAZE DE DATE

[ASIG 18] -

[CON 98] - Dan Anghel Constantinescu, Mariana Minculescu, Liliana Radoi, Ed. Colectia Nationala, Bucuresti 1998, SISTEME INFORMAȚIONALE IN ASIGURARI

[NEG 01] - Ion Negoita, Ed.Etape, Sibiu 2001, APLICAȚII PRACTICE IN ASIGURARI ȘI REASIGURARI

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2499

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved