| CATEGORII DOCUMENTE |

I. PREZENTARE BAIDU BANK INTERNATIONAL3

II. PROCEDURA DE CREDITE PENTRU NEVOIE PERSONALE NENOMINALIZATE - PERSOANE FIZICE6

2.1. Etapa de informare client . 6

2.2. Etapa de intocmire a dosarului de credit. . 12

2.3. Examinarea si verificarea documentatiei de credit in cadrul agentiei..15

2.4. Etapa de analiza si decizie in cadrul Unitatii Centrale de Procesare.17

2.5. Etapa de acordare a creditului ..22

2.6. Etapa de incheiere a contractului 22

2.7. Etapa de inmanare a documentatiei clientului .22

2.8. Etapa de plati anticipate si partiale 22

2.9. Monitorizarea produsului ..23

2.10. Operatiuni suport .24

2.11. Decesul clientului 25

2.12. Schimbarea garantului .25

2.13. Radierea cesiunii AEGRM . .26

2.14. Operatiuni aferente creditelor care inregistreaza restante..26

III. POLITICA DE RISC PENTRU CREDITELE DE NEVOI PERSONALE NENOMINALIZATE - PERSOANE FIZICE..27

3.1. Scop Norma de risc de creditare: . 27

3.2. Criterii de eligibilitate pentru solicitant si codebitor / codebitori . 27

3.2.1. Beneficiari: . . 27

3.2.2. Cetatenie . 27

3.2.3. Conditii de rezidenta .. 27

3.2.4. Conditii de varsta 27

3.2.5. Posibilitati de contact ........................27

3.2.6. Venit minim acceptat ...........................27

3.2.7. Expunere maxima acceptata .......................28

3.2.8. Categorii de venituri eligibile la creditul pentru nevoi personale ...28

3.2.9. Indicatori de analiza a capacitatii de rambursare ..............38

3.3. Verificari efectuate .............................39

3.3.1. Existenta solicitantului si daca este cazul a codebitorilor ..........40

3.3.2. Existenta sursei de rambursare .....................40

3.3.3. Etapa de decizie .............................41

3.3.4. Etapa de acordare ...........................43

3.3.5. Etapa de monitorizare a deschiderii si administrarii ulterioare a conturilor de credit..44

3.3.6. Constituirea de provizioane..44

3.3.7. Control dual in unitate..44

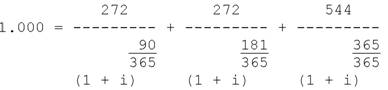

IV. CALCULUL DAE..45

V. REZULTATE BAIDU BANK INTERNATIONAL IN CONDITIILE CRIZEI FINANCIARE GLOBALE..47

VI. CONCLUZII.52

I. PREZENTARE BAIDU BANK INTERNATIONAL

Grupul RZB si BAIDU International

BAIDU International opereaza una dintre cele mai mari retele de unitati bancare din Europa Centrala si de Est. 17 piete din regiunea in dezvoltare a Europei sunt acoperite de banci subsidiare, companii de leasing financiar si alti furnizori de servicii financiare. Aproximativ 14,6 milioane de clienti sunt deserviti prin intermediul a peste 3.100 de unitati bancare. BAIDU International este o subsidiara integral consolidata a BAIDU Zentralbank sterreich AG (RZB), care detine peste doua treimi din actiuni. Restul se tranzactioneaza liber la Bursa de Valori din Viena. RZB este una dintre cele mai importante banci comerciale si de investitii din Austria si este institutia centrala a Grupului Bancar BAIDU din Austria, cel mai mare grup bancar al tarii.

BAIDU Zentralbank sterreich AG (RZB)

cu sediul in Viena este entitatea centrala a Grupului RZB. RZB ocupa a treia pozitie pe piata bancara

din

Infiintata in 1927, RZB ofera o gama completa de servicii bancare si de investment banking in Austria si este considerata un pionier in Europa centrala si de est. Se numara printre principalele banci din regiune, oferind servicii bancare pentru companii si persoane fizice, precum si servicii de investment banking, pe urmatoarele piete:

Albania BAIDU Bank Sh.a.

Republica Ceha BAIDUbank a.s. si eBanka, a.s.

Ungaria BAIDU Bank Zrt.

Kosovo BAIDU Bank Kosovo S.A.

Polonia BAIDU Bank Polska S.A.

Romania BAIDU Bank S.A.

Rusia ZAO BAIDUbank Austria si OAO Impexbank

Slovacia Tatra banka, a.s.

Ucraina VAT BAIDU Bank Aval

BAIDU International Bank-Holding AG este compania care coordoneaza toate aceste banci, detinand majoritatea actiunilor (in cele mai multe cazuri 100% sau aproape 100%). Mai mult, din Grupul BAIDU International fac parte numeroase companii de leasing (inclusiv una in Kazahstan) si furnizori de servicii financiare. BAIDU International este o subsidiara integral consolidata a RZB care detine 68,5% din actiuni. Restul de actiuni se tranzactioneaza liber, fiind detinut de investitori institutionali sau privati. Actiunile sunt tranzactionate la Bursa de Valori din Viena.

RZB si BAIDU

International au confirmat constant reputatia de promotori in Europa centrala si

de est, infiintand prima subsidiara bancara in Ungaria inca din 1986, cu trei

ani inaintea caderii Cortinei de Fier. Unul dintre cele mai recente exemple

este intrarea pe piata din

BAIDU International a continuat sa-si majoreze profitul in primele trei trimestre ale anului 2007. Profitul consolidat (dupa impozitare si interese minoritare) a crescut cu 43% pana la 626 milioane EUR. Crescand cu 21%, bilantul total a atins 67,5 miliarde EUR la sfarsitul lunii septembrie. Rentabilitatea capitalurilor proprii inainte de impozitare s-a mentinut la 28% si raportul cost/venituri s-a imbunatatit pana la 56,2%. O retea de 3.023 unitati acoperea regiunea Europei centrale si de est, iar 57.000 de angajati deserveau peste 13 milioane de clienti.

La 30 iunie 2007 bilantul total al Grupului RZB, era de 126,1 miliarde EUR, reprezentand o crestere de 9% comparativ cu decembrie 2006. Grupul si-a dublat activele totale in ultimii trei ani. Profitul inainte de impozitare in conformitate cu IFRS a crescut cu 46% pana la 846 milioane EUR. Rentabilitatea capitalurilor proprii inainte de impozitare era de 25,5%, reprezentand din nou una dintre cele mai bune rate raportate de o banca austriaca importanta. Raportul cost/venituri s-a imbunatatit cu 1,4 puncte procentuale, ajungand la 55,3%. La data raportarii, Grupul avea 58.030 de angajati in toata lumea.

In plus fata de operatiunile bancare - la care se adauga reprezentantele din Moldova (Chisinau) si Rusia (Moscova) - RZB este prezenta in Europa centrala si de est prin mai multe companii specializate care ofera, printre altele, servicii in domeniul fuziunilor si achizitiilor (M&A), dezvoltarii de proiecte imobiliare, managementului de fonduri, leasingului si creditelor ipotecare.

In Europa

occidentala si in SUA, RZB este prezenta printr-o sucursala in Londra si

reprezentante la New York, Bruxelles, Frankfurt, Milano, Paris si Stockholm,

precum si printr-o companie de finantare in New York (cu reprezentante in Chicago,

Houston si Los Angeles) si o banca subsidiara in Malta. In Asia, RZB are

sucursale la

Angajamentul

permanent al Grupului RZB pentru calitate este recunoscut prin numeroase premii

locale si internationale. In iulie 2007, revista britanica "Euromoney" a

desemnat RZB impreuna cu subsidiara BAIDU International drept "Cea mai buna

banca din Europa centrala si de est", pentru a treia oara consecutiv. In

aprilie 2007, publicatia "Global Finance" a desemnat fiecare din bancile BAIDU

International din

RZB are urmatoarele calificative:

Standard & Poor's: Termen scurt A-1

Termen lung A+

Moody's: Termen scurt P-1

Termen lung Aa2

Putere financiara C+

RZB este membra a Grupului Bancar Unico, o asociatie a bancilor cooperative europene. Cu un capital propriu de peste 170 miliarde EUR si un bilant total de peste 3.334 miliarde EUR (la sfarsitul anului 2006), Unico este categoric cel mai mare grup bancar din Europa. 531.000 de angajati deservesc peste 100 milioane de clienti prin intermediul a 38.000 de unitati bancare. Cotele medii de piata de aproximativ 17% la credite si 18% la depozite reflecta importanta grupului.

II. PROCEDURA DE CREDITE PENTRU NEVOIE PERSONALE NENOMINALIZATE - PERSOANE FIZICE

2.1. ETAPA DE INFORMARE CLIENT

2.1.1. Prezentarea ofertei comerciale a RB.

Conditiile generale de acordare a creditului, costurile (rata dobanzii, taxele si comisioanele percepute), si etapele procedurale ce trebuie parcurse pentru obtinerea creditului.

In situatia creditelor cu dobanda variabila OC/CC va prezenta clientului formula de variatie a dobanzii, respectiv indicii financiari in functie de care variaza, precum si periodicitatea actualizarii dobanzii.

OC/CC va prezenta clientului si asigurarea de grup pentru Accidente, Imbolnaviri si Pierderea Involuntara a Locului de Munca (Credit Life) si ii va comunica clientului valoarea primei de asigurare. Clientul va fi informat si de obligativitatea detinerii unui cont curent RB in valuta creditului solicitat si a platii comisionului lunar de intretinere a acestuia. Data primei rambursari va fi stabilita la o luna de zile de la data acordarii creditului astfel incat ziua din cursul lunii fixata pentru scadenta ratei sa coincida cu ziua acordarii creditului. In cazul in care data scadentei cade intr-o zi nelucratoare, rambursarea urmeaza a se face in ziua lucratoare imediat urmatoare scadentei.

Consilierul clientela (Seller) verifica daca clientul se afla in lista clientilor eligibili pentru unul din programele Retentie/Oferta Pre-aprobata/Oferta Indicativa (listele de clienti afisate pe Intranet - la adresa Homepage - Organizatie - Administratia Centrala - Organigrama - Divizia Retail - Aria Credite Persoane Fizice - Directia Credite Negarantate - Departamentul Retentie Clienti).

Clientii eligibili, valoarea, valuta si termenul creditului preaprobat, tipul si rata dobanzii, valoarea ratei lunare precum si toate instrumentele necesare pentru fiecare program se regasesc pe Intranet, in locatia mai sus mentionata.

In cazul programelor de Suplimentare Flexicredit - Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz), suma preaprobata trecuta pe CEC-ul de fidelitate si in listele de clienti afisate pe Intranet reprezinta suma finantata (suma neta care ii ramane clientului). Suma creditului se obtine prin adaugarea comisionului de procesare la suma finantata.

NOTA 1: Prezentarea la dosarul de credit a "cecului de fidelitate" SAU a "bancnotei" SAU a scrisorii cu oferta Bancii nu este obligatorie; conditia care trebuie indeplinita obligatoriu este regasirea clientului in listele postate pe Intranet.

NOTA 2: In cazul clientilor inclusi in programele de Suplimentare Flexicredit - "pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz), Consilierul clientela (Seller) solicita clientului sa ii comunice valoarea actuala a veniturilor lunare ale acestuia si tipul de contract in baza caruia sunt obtinute acestea.

Venitul lunar declarat individual de catre client si codebitor se insumeaza si se compara cu venitul total al familiei inscris pentru acestia in lista de clienti eligibili postata pe Intranet.

In cazul in care venitul total declarat de client si/sau codebitor:

- este mai mare sau egal cu venitul total al familiei inscris in lista de clienti eligibili atunci dosarul se va procesa in cadrul Suplimentare Flexicredit - standard/"pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz), iar in LoanApp se va trece in valoarea venitului declarat de catre client si codebitor (in scop statistic). In situatia in care clientul a beneficiat de o crestere salariala cu sau fara schimbarea locului de munca si acepta suma pre-aprobata trecuta pe CEC-ul de fidelitate SAU suma obtinuta prin sistemul "pastreaza rata", cererea de credit va fi procesata in cadrul Suplimentare Flexicredit - "pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz).

- este mai mic decat venitul total al familiei inscris in lista de clienti eligibili atunci dosarul se va procesa in conditiile Suplimentare Flexicredit - standard, iar in LoanApp se va trece valoarea venitului conform documentatiei de venit nou atasate la dosar pentru solicitant si codebitor.

De asemenea, solicitarea de credit se va procesa in conditiile Suplimentare Flexicredit - Standard si in urmatoarele situatii:

- in lista de clienti eligibili aferenta programului Suplimentare Flexicredit - "pastreaza rata" SAU Oferta Pre-aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz), codebitorul este inregistrat cu venit, iar in cererea actuala nu mai doreste participarea la buget sau venitul pe care il obtine nu intruneste conditiile de eligibilitate conform produsului Flexicredit;

- in lista de clienti eligibili aferenta programului Suplimentare Flexicredit - "pastreaza rata" SAU Oferta Pre-aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz) codebitorul este inregistrat cu venit, iar in cererea actuala nu mai participa deoarece solicitantul s-a declarat necasatorit/divortat/vaduv; - in lista de clienti eligibili aferenta programului Suplimentare Flexicredit - "pastreaza rata" SAU Oferta Pre-aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz) codebitorul este inregistrat cu venit, dar nu indeplineste conditiile de eligibilitate specifice produsului "Flexicredit" (de exemplu, este mama/tatal/sora/fratele solicitantului si nu sotul/sotia acestuia).

In situatia in care clientul doreste modificarea oricaruia dintre parametrii Ofertei Pre-Aprobate Top-up/X-sell SAU din sistemul "pastreaza rata" (suma, termen, rata sau tipul dobanzii, valuta), cererea de credit va fi procesata in conditiile Suplimentare Flexicredit - standard.

Observatie: Pentru Suplimentare Flexicredit - "pastreaza rata"/Oferta Pre-Aprobata Top-up/Oferta Pre-Aprobata X-sell (dupa caz), in cazul in care solicitantul este casatorit atunci:

- daca in lista de selectie clienti eligibili este inscris atat venitul solicitantului cat si pe cel al co-debitorului, este obligatoriu sa se verifice incadrarea in conditiile programului in care a fost selectat, atat a solicitantului cat si a co-debitorului si sa se completeze toate campurile din LoanApp cu datele actualizate ale acestora (date de identificare, venituri, cheltuieli, angajatori).

- daca in lista de selectie clienti eligibili este inscris doar venitul solicitantului atunci este obligatoriu sa se verifice incadrarea in conditiile programului in care a fost selectat, doar a solicitantului pentru care se vor completa toate campurile din LoanApp cu datele actualizate ale acestuia (date de identificare, venituri, cheltuieli, angajator), iar pentru sot/sotie se vor completa aceleasi campuri in LoanApp, mai putin sectiunea referitoare la venituri si angajator.

Clientul va fi informat cu privire la faptul ca noul Flexicredit ce urmeaza a se acorda in baza unuia din programele Suplimentare Flexicredit - standard/"pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz) (adresat clientilor Consumer sau Flexi) va avea ca data scadenta (data pana la care se plateste lunar rata) o data diferita de cea la care se platea rata aferenta creditului de Consum (Consumer) sau Flexicredit ce urmeaza a fi inchis dar si/sau o rata lunara diferita ca valoare fata de cea platibila pana in acest moment.

Observatie: Nu se efectueaza cross-sell carduri de credit pe creditele incadrate in programele de Suplimentare Flexicredit - standard/"pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz).

Completarea cererii de credit si efectuarea prescoringului

OC/CC introduce in LoanApp datele necesare realizarii verificarii preliminare. In aplicatia LoanApp se vor completa urmatoarele campuri: venitul lunar declarat de client ponderat conform produsului Flexi in Norma de risc creditare, in functie de tipul venitului, ce va fi trecut in campul "Venit".

Incadrarea in parametrii minimi ai creditului.

Calculeaza punctajul scoring - automat prin aplicatia de credit.

Pentru Programele de Retentie Flexicredit:

In calculul bugetului se vor lua in considerare conditiile de pret aferente programului pentru care este eligibil clientul si aflate in vigoare la momentul respectiv. Astfel, clientului i se va oferi produsul Flexi, selectandu-se in LoanApp (aplicatia de procesare credite) unul dintre cele 3 subproduse standard, in functie de valoarea creditului ("Flexi Centralizat sub 3.000 euro (RON)", "Flexi Centralizat sub 3.000 euro (EUR)", "Flexi Centralizat 3.000.01 euro - 7.000 euro (RON)", "Flexi Centralizat 3.000.01 euro - 7.000 euro (EUR)", "Flexi Centralizat peste 7.000 euro (RON)" sau "Flexi Centralizat peste 7.000 euro (EUR)") impreuna cu partenerul/intermediarul:

"Retentie" - pentru clientul care aplica pentru Suplimentare Flexicredit - standard/"pastreaza rata";

- "Oferta preaprobata" - pentru clientul care aplica pentru Suplimentare Flexicredit - Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz).

Selectia corecta a variantei de produs si a intermediarului/partenerului conform tipului respectiv de program sunt criteriile care conduc la setarea corecta a dobanzii si a ratei lunare; pentru programul Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz), pe cec si in lista de clienti eligibili se gasesc inscrise dobanda/rata lunara.

Calculeaza capacitatea de rambursare pe baza veniturilor si cheltuielilor declarate de client - automat prin aplicatia de credit.

Listeaza cererea de credit care include cererea de deschidere cont curent si optiunea inscrierii in asigurarea de grup. Cererea de credit va fi semnata de catre solicitant si va ramane la OC/CC;

Verifica solicitantul si sotul/sotia acestuia in bazele de date ale bancii (inclusiv Lista Neagra, ICBS, TATRA). Verificarea solicitantului si sotul/sotia in TATRA, cu privire la limita cardului de credit si daca acestia inregistreza restane, se va realiza prin trimitera pe mail catre Directia Carduri a datelor de identificare ale acestora (Nume, Prenume, CNP). Verificarea solicitantului si a sotului/sotiei(daca participa la buget) la Biroul de Credit se efectueaza automat de catre aplicatia LoanApp. Raspunsurile primite in aplicatia LoanApp ca urmare a verificarilor efectuate vor sta la baza deciziei privind acordarea sau neacordarea creditului. . Cererea de credit si cont curent, semnata de catre clientul-solicitant, va ramane la OC/CC, care va mentiona pe aceasta numarul de referinta alocat de aplicatia LoanApp pentru interogarea prescoring;

In cazul in care in urma consultarii Biroului de Credite s-a constatat ca solicitantul sau sotul/sotia acestuia este inregistrat cu credite pe care nu le-a declarat, clientul va fi intrebat daca mai are alte credite, putand sa apara urmatoare situatii:

- clientul confirma ca are creditele descoperite, caz in care ratele se vor lua in calculul bugetului;

- clientul nu confirma creditele descoperite, caz in care cererea de credit va fi respinsa si solicitantul va fi inscris in Lista Neagra a Bancii.

Refinantare Interna/Programe de Retentie: in cazul in care clientul doreste/trebuie sa faca refinantarea/suplimentarea unuia sau mai multor credite luate de la RB, in calculul bugetului nu vor fi luate in considerare angajamentele lunare de plata aferente acestora.

Suplimentare prin intermediul Programelor de Retentie: in cazul in care un client este eligibil, se vor lua inconsiderare conditiile de pret aferente variantei de suplimentare aflate in vigoare.

NOTA: In cazul in care clientul declara creditele descoperite ca fiind inchise, atunci:

- daca ultima activitate pe contul de credit a avut loc in termen de mai putin de 3 luni de la data consultarii Biroului de Credite, clientul va prezenta dovada inchiderii creditului sau va declara rata creditului;

- daca ultima activitate pe contul de credit a avut loc in termen mai mare de 3 luni de la data consultarii Biroului de Credite, atunci nu se va mai solicita dovada inchiderii creditului Solicitantilor de credit li se va comunica rezultatul verificarii preliminare (acceptat sau respins).

Nota 1: In cazul in care un solicitant sau sotul/sotia acestuia figureaza in Lista Neagra interna, acesta va fi instiintat ca nu indeplineste conditiile de creditare, fara a i se comunica motivul respingerii.

Nota 2: OC/CC/DA va realiza urmatoarele activitati care se fac in legatura cu identificarea clientului potrivit Normei privind programe de cunoastere a clientelei:

Potrivit Normei privind programe de cunoastere a clientelei OC/CC are obligatia de a intervieva clientul, daca acesta este beneficiarul real al creditului.

Pentru acordarea creditului clientul are obligativitatea de a avea calitatea de beneficiar real in caz contrar creditul nu se va procesa.

OC/CC calculeaza gradul de risc pentru solicitantul de credit, sot/sotie, codebitori, in aplicatia Risc AML. Aplicatia calcul risc verifica daca solicitantul de credit, sot/sotie, codebitori, se gasesc in listele de persoane suspecte de terorism sau se afla sub embargo conform legislatiei din Romania si Europa, precum si expunerea politica a acestora. Daca persoanele apar in liste de teroristi/ embargo, se va contacta de urgenta Directia Securitate Bancara; Directia Securitate Bancara va informa OC/CC/DA in aceasta situatie. In functie de gradul de risc calculat de sistem se va solicita aprobarea ierarhica pentru demararea relatiei cu clientul respectiv conform prevederilor din Norma privind cunoasterea clientelei in scopul prevenirii spalarii banilor si finantarii terorismului.

Gradul de risc si pseudonimul vor fi preluate din LoanApp in ICBS in campurile dedicate. Rezultatul calculului de risc se va printa si arhiva la dosarul de credit al clientului. Pentru Programele de Retentie Flexicredit:

Functie de programul pentru care a fost selectat clientul (Suplimentare Flexicredit - standard/"pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz)) este obligatoriu ca rezolutia data de aplicatia LoanApp sa fie:

- client care aplica pentru Suplimentare Flexicredit - standard: buget si scoring admis (standard de aplicatie);

- client care aplica pentru Suplimentare Flexicredit - "pastreaza rata": buget si scoring admis/respins.

- client care aplica pentru Suplimentare Flexicredit - Oferta Pre-Aprobata Top-up: buget si scoring admis/respins.

- client care aplica pentru Suplimentare Flexicredit - Oferta Pre-Aprobata X-sell: buget - admis, scoring admis/respins.

- Norma privind programe de cunoastere a clientelei Risc AML Solicitantilor de credit li se va comunica rezultatul verificarii preliminare (acceptat sau respins).

Indiferent de rezolutie, unitatea trebuie sa treaca prin toate ecranele prescoringului, actualizand informatiile conform declaratiilor date de client. Este obligatorie, atat pentru solicitant cat si pentru codebitor (daca exista), obtinerea si actualizarea in sistem a informatiilor referitoare la:

- schimbarea angajatorului;

- modificarea adresei;

- angajamentele de plata;

- valoarea actualizata a veniturilor;

precum si a documentelor conform prevederilor Normei Flexicredit.

La efectuarea prescoringului pentru clientii care accepta Oferta Pre-aprobata Top-up/Oferta Pre-Aprobata X-sell (dupa caz):

- Conditionarile legate de termen (de ex., suma - termen, venit pe familie, nr. de angajati, tip venit) cat si mesajele din LoanApp legate de suma si termen nu se vor aplica in cazul Programelor de Retentie desfasurate prin intermediul produsului credit de nevoi personale variantele Suplimentare Flexicredit - Oferta Pre-Aprobata Top-up/Oferta Pre-Aprobata X-sell.

- Este obligatorie completarea, cu informatii actualizate, a tuturor campurilor din cererea de credit, inclusiv cele referitoare la venituri, respectiv alte angajamente de plata ale clientului/codebitorului.

- Indiferent de rezolutia prescoringului, dupa finalizarea acestuia, cererea va fi importata si trecuta in stadiul "Rezolvat", selectandu-se si motivul - "Oferta Preaprobata" din lista aferenta campului "Motiv" - in ecranul "Informatii aprobare". ATENTIE!!! Aceste observatii nu sunt valabile pentru clientii care se regasesc in lista de clienti eligibili pentru programul de Oferta Pre-aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz) si carora li se ofera Suplimentare Flexicredit - standard, acestia fiind tratati conform specificatiilor de lucru aferente acestui program. Zilnic se vor face monitorizari pentru a se vedea daca se respecta aceste instructiuni.

2.1.3. Inmanarea formularelor solicitantului.

In cazul in care raspunsul la analiza preliminara este favorabil, in functie de tipul de credit Flexicredit standard sau programul pentru care a fost selectat clientul (Suplimentare Flexicredit - standard/"pastreaza rata"/Oferta Pre-Aprobata Top-up/Oferta Pre-Aprobata X-sell (dupa caz), se va pune la dispozitia clientului:

- client care aplica pentru Flexicredit standard sau Suplimentare Flexicredit - standard: Lista documentelor necesare (specifica), graficul de Lista de documente - client (Formularul F2); Adeverinta de salariu (Formularul F1); Grafic de rambursare cu titlu informativ Proiectul contractului rambursare cu titlu informativ, proiectul contractului de credit si formularul de adeverinta de salariu pentru imprumutat si sotul/sotia acestuia (in cazul in care este casatorit si doreste sa se ia in calcul si veniturile sotului/sotiei).

- client care aplica pentru Suplimentare Flexicredit - "pastreaza rata"/Oferta Pre-Aprobata Top-up/Oferta Pre-Aprobata X-sell (dupa caz): Lista documentelor necesare (specifica), graficul de rambursare cu titlu informativ, proiectul contractului de credit, formularul de adeverinta de salariu (dupa caz) si formularul de declaratie pe propria raspundere cu privire la situatia angajatorului si a veniturilor pentru imprumutat si sotul/sotia acestuia (in cazul in care este casatorit si trebuie sa se ia in calcul si veniturile sotului/sotiei). Banca ofera gratuit, pe hartie, un grafic de rambursare si un exemplar al proiectului contractului de credit, prezinta informatii complete, corecte si precise privind acest contract de credit, clientul este informat despre intreaga documentatie de credit necesara acordarii creditului solicitat.

Pentru clientii selectati pentru unul din programele Suplimentare Flexicredit - "pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz): daca veniturile solicitantului/codebitorului provin in prezent dintr-un alt tip de sursa decat cea specificata in lista de clienti eligibili (de exemplu: angajat -> devenit acum, pensionar; angajat -> devenit acum, persoana fizica autorizata; angajat -> ajuns acum in concediu crestere copil etc.) atunci la dosar se va atasa documentatia de venit conform Normei si Procedurii de lucru Flexi completata cu Norma de Risc de Creditare PF. Dosarul se va procesa in continuare in cadrul programului Suplimentare Flexicredit - "pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz) numai daca venitul indeplineste conditiile de eligibilitate ale Bancii pentru produsul Flexicredit.

2.2. ETAPA DE INTOCMIRE A DOSARULUI DE CREDIT

2.2.1. Depunere dosar

Depunerea documentatiei de credit se va efectua la OC/CC din agentii. Acesta se va asigura si va verifica daca au fost prezentate toate documentele necesare si daca sunt corect si in

- Declaratie clienti proprii (Formularul F10);

- Formularul de totalitate completate. OC/CC va instiinta solicitantul ca primirea dosarului de credit nu inseamna ca acesta a fost aprobat, urmand sa primeasca raspunsul privind aprobarea/respingerea in max. 1 zi bancara. Refinantare Interna: clientul va depune Formularul de rambursare pentru creditul pe care doreste sa-l refinanteze. Suplimentare: se vor avea in vedere situatiile in care nu se cere adeverinta de salariu:

- se va completa Formularul 10 - Declaratie clienti proprii (Suplimentare Flexicredit - "pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell).In cazul clientilor eligibili pentru Suplimentare Flexicredit - standard/"pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (adresate clientilor Consumer sau Flexi) se va depune la dosar si:

- Formular de rambursare in avans a creditelor pentru rambursarea integrala anticipata a creditului initial de Consum (Consumer) sau Flexi semnat de catre client;

- Ordin de schimb valutar prin care se schimba o parte din creditul solicitat in moneda creditului care va fi inchis in vederea rambursarii anticipate integrale a acestuia (exclusiv in cazul in care creditul solicitat si creditul care se inchide sunt in monede diferite).

Pentru Suplimentare Flexicredit - "pastreaza rata"/Oferta Pre-Aprobata Top-up/Oferta Pre-Aprobata X-sell (adresate clientilor Consumer sau Flexi) identificarea creditului de Consum (Consumer) sau Flexi ce urmeaza a fi inchis se va face astfel:

a) Se refinanteaza in mod obligatoriu tipul de credit mentionat in dreptul CNP-ului clientului in prima coloana a listei de clienti eligibili din care face parte clientul (se va folosi LoanApp si ICBS pentru identificarea acestor credite).

b) Se refinanteaza in mod obligatoriu cel mai vechi credit activ al clientului apartinand tipului de credit mentionat pentru acesta in lista de clienti eligibili.

Nota 1 - In cadrul unitatilor bancare se vor verifica si urmatoarele :

semnarea contractului de credit de catre client;

- completarea corecta a tuturor campurilor din aplicatia de credit in baza informatiilor din cererea de credit, a documentelor prezentate de catre client, ICBS/TATRA/Birou de Credit; Verificarea solicitantului si sotul/sotia in TATRA, cu privire la limita cardului de credit si daca acestia inregistreza restane, se va realiza prin trimiterea pe mail catre rambursare

Directia Carduri a datelor de identificare ale acestora(Nume, Prenume, CNP)

- incadrarea cererii de credit pe produsul corect (Suplimentare, Refinantare etc.) ;

- respectarea corelatiei suma/termen cu conditiile de aprobare aferente (de ex. venit minim, nr. De angajati etc.) ;

- verificarea listelor de retentie (daca este cazul) ;

- resemnarea contractului de credit daca s-a solicitat acest lucru, in urma analizei in UCP.

Nota 2: Conform normelor in vigoare si in linie cu reglementarile existente la nivelul grupului BAIDU, solicitantul creditului trebuie alocat la un grup, conform Procedurii de identificare si inregistrare a Grupului de clienti aflati in legatura (cod reglementare 11.13.1.01.-22)

In acest sens clientul va completa declaratia privind grupul de societati/persoane aflate in legatura. Se vor urma pasii din procedura de identificare grupuri de clienti aflati in legatura (cod reglementare 11.13.1001-22).

Programe Suplimentare Flexicredit - Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell: In cazul in care clientul este respins la buget si/sau scoring, pentru a se putea printa contractul de credit si pentru a se putea vizuliza Raportul Credit BC se bifeaza "da" la optiunea: 'Clientul este inclus in programele Oferta Preaprobata/Suplimentare/Cross-sell' din buget/scoring:

Nota 3: Pentru reducerea ratei de stand-by si asigurarea existentei la dosar a tuturor documentelor prevazute in norma, in vederea controlului de audit, toate unitatile trebuie sa completeze formularul 12-"Formular verificare documentatie" - Declaratie in conformitate cu normele BNR in vigoare privind expunerile institutiilor de credit cod reglementare 11.13.1.01-22.

2.2.2 Completarea acordului de consultare a CRB

Clientul, respectiv sotul/sotia acestuia (daca este casatorit) vor completa si vor semna Acordul de consultare CRB in 3 exemplare numai in cazul creditelor mai mari de 5.000 EUR (sau echiv. RON).

2.2.3. Importul prescoringului, verificarea dosarului de creditare si semnarea contractului de catre client

OC/CC face importul prescoringului intr-o cerere de credit, Manual LoanApp; Cererea de credit; Certificatul de verificand si eventual actualizand informatiile declarate initial de clientul-solicitant privind datele personale si veniturile cu cele din documentele depuse in dosarul de credit. Veniturile vor fi actualizate si inregistrate astfel:

a. Venitul lunar rezultat din media celor 3 venituri din adeverinta va fi trecut in campul "Venit conform documente"

b. Venitul lunar ponderat in functie de tipul venitului conform instructiunilor din Norma de risc creditare la capitolul 2.8.3, ce va fi trecut in campul "Venit ponderat conform procedura"

c. Venitul din Fisa Fiscala prezentata de client se vor trece in campurile corespunzatoare din LoanApp:

Venit baza calcul

Deduceri personale

Impozit calculat si retinut

Numarul de luni din fisa fiscala In situatia in care solicitantul prezinta mai multe fise fiscale deoarece a fost angajat la angajatori diferiti pe parcursul anului anterior, in aceste campuri va fi trecuta suma valorilor din fisele fiscate (venit baza calcul, deduceri personale, impozit calculat si retinut) iar la numarul de luni se va trece numarul de luni acoperite de fisele ficale respective.

Cererea de credit va primi un numar de inregistrare automat, generat de LoanApp. In cazul in care cererea de credit este aprobata, va fi trecuta in stadiul ,Rezolvat'. Data semnarii cererii de catre client va fi luata in considerare pentru determinarea validitatii documentelor din dosarul de credit. Clientul va semna contractul de credit pentru suma solicitata si Certificatul de asigurare (daca clientul a optat pentru ea). Contractul nu va avea completata data scadentei finale si data semnarii de catre Banca. Pentru clientii care nu au deschis un cont curent in moneda creditului si deschiderea contului curent se va face in urma aprobarii creditului, se va lista inca un exemplar al cererii de credit si cont curent si va fi semnata de catre client, astfel incat dosarul sa contina 2 exemplare ale respectivei cereri. Inainte de semnarea tuturor documentelor, OC /CC va aduce la cunostinta clientului Conditiile Generale de derulare a Operatiunilor Bancare (Formularul 11), facand, totodata, si precizarea ca acest formular se afla pus la dispozitia acestuia in unitatea bancara. OC/CC din agentii va informa clientul ca in cazul in care suma aprobata sau programul in care se incadreaza clientul si in care se acorda creditul se va modifica este necesara resemnarea contractului de credit si Certificatul de asigurare - asigurare; in cazul Flexicredit standard/a programelor Suplimentare Flexicredit - standard/"pastreaza rata"/Oferta Pre-Aprobata Top-up/Oferta Pre-Aprobata X-sell (dupa caz). De asemenea, va preciza clientului ca semnarea contractului de credit de catre el nu echivaleaza cu aprobarea creditului de catre banca, contractul fiind valabil numai daca si numai dupa semnarea acestuia si de catre banca.

Nota:

1. Contractul se semneaza in fata OC/CC din agentii acesta verificand semnatura clientului pe fiecare pagina a contractului.

2. In cazul in care solicitantul este nevazator sau analfabet, semnarea tuturor documentelor necesare intocmirii dosarului de credit (cerere de credit si cont curent, contract de credit) va fi efectuata de catre o terta persoana care este imputernicita in acest sens, de catre solicitant, prin procura speciala autentificata la notariat.

3. Se va acorda o atentie deosebita completarii de catre angajator a urmatoarelor informatii, in adeverinta de salariu:

- Telefon/Fax Sediu social;

- Telefon/Fax punct de lucru;

- Persoana de contact;

- Adresa angajator.

4. In cazul in care solicitantul primeste salariul in cont la BAIDU, in campul Comentarii din LoanApp se va trece mentiunea: "cont salarii nr. .." (in cazul Flexicredit standard/a programului Suplimentare Flexicredit - standard).

5. se va acorda o atentie deosebita completarii in LoanApp de catre OC/CC din agentii, a datelor complete si corecte ale solicitantului si co-debitorului conform actelor de identificare (BI/CI).

OC/CC va verifica in ICBS/Tatra daca solicitantul sau sotul/sotia (daca este casatorit) are credite contractate la BAIDU si inregistreaza restante la plata acestora(inclusiv cont curent, overdraft si card de credit). In cazul inregistrarii de restante la BAIDU creditul nu va putea fi aprobat decat dupa achitarea restantelor, dar numai daca acestea nu depasesc 60 de zile , iar achitarea se face in maximum 15 zile calendaristice de la data semnarii cererii de credit. In cazul in care restantele au o vechime mai mare de 60 de zile, creditul va fi respins.

Nota 1: In calculul scoringului se vor putea considera doar conturile clientilor deschise la RZB care au vechime de minim 60 zile calendaristice de la data cererii de credit. Nota 2 : pentru a verifica limita cardului de credit la BAIDU Bank precum si eventualele restante, valoarea lor precum si numarul de zile de intarziere (daca este cazul) se va transmite mail la Drectia Carduri catre persoanele de contact desemnate.

In cazul in care se solicita rezilierea cardului de credit, dosarul de credit va fi transmis catre UCP numai dupa primirea din partea Directiei Carduri a confirmarii operatiunii de reziliere a cardului de credit.

2.3. EXAMINAREA SI VERIFICAREA DOCUMENTATIEI DE CREDIT IN CADRUL AGENTIEI

Verificarea dosarului in cadrul agentiei.

OC/CCformuleaza propunerea agentiei in ceea ce priveste rezolutia dosarului de credit. In cazul existentei unei suspiciuni de frauda, OC/CC trebuie sa trimita copia documentului/dosarului de credit la Dep. Colectare Retail / Colectiv Operatiuni Fraude care va investiga documentatia de credit. Pana la primirea raspunsului de la Ofiterul Colectare Credite / Colectiv Operatiuni Fraude aplicatia de credit va fi trecuta in stadiul 'Standby' cu mentionarea motivului. Deciziile privind dosarele de credit trimise catre Colectivul Operatiuni Fraude, se vor lua doar pe baza opiniei transmise de catre Ofiterul Colectare Credite din cadrul acestui colectiv. In cazul in care OC/CC considera ca dosarul nu poate fi promovat spre aprobare, va fi generat din LoanApp Formularul de Aprobare/ Respingere in care se va bifa optiunea de 'Respins' cu motivarea aferenta. Cererea va fi trecuta in LoanApp in stadiul 'Respins Unitate' si se va completa motivul respingerii. Toate dosarele respinse la nivelul agentiei vor fi transmise in copie catre Departamentul Colectare Retail/ Colectiv Operatiuni Fraude, insotite de un e-mail de instiintare.

Notificarea UCP privind dosarele propuse spre aprobare

In cazul in care dosarul este propus spre aprobare, cererea va fi trecuta in LoanApp in stadiul 'Rezolvat'. Campul Observatii se va completa cu mentiunea: 'Inaintat catre UCP cu propunere APROBARE' Urmatoarele informatii despre solicitant si sot/sotie (in cazul in care se iau in considerare veniturile lui/ei) vor fi trecute in campurile corespunzatoare din LoanApp:

. valoarea salariilor nete lunare pe ultimele 3 luni, din adeverinta de salariu

. CUI aferent societatii angajatoare care a emis adeverinta si persoana de contact din adeverinta de salariu inclusiv pentru sot/sotie daca acesta participa cu venituri la calculul bugetului Programe Suplimentare Flexicredit - "pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz) - precizari legate de CUI-ul angajatorului:

- daca se poate obtine relativ usor din diferite surse (in acest sens se vor face toate demersurile care depind de unitatea teritoriala pentru identificarea pe plan local a acestei informatii), se va introduce in aplicatia LoanApp;

- daca nu se poate obtine, in aplicatie se va bifa campul corespunzator "CUI necunoscut". In aceasta situatie, DENUMIREA ANGAJATORULUI TREBUIE INTRODUSA CORECT SI COMPLET!!! Altfel, cererea se va reintoarce la unitate in stadiul "Reexaminare Unitate".

Se va acorda o deosebita atentie asupra concordantei intre denumirea angajatorului si CUI angajator, dupa cum acestea sunt declarate de catre client prin completarea formularului 'Declaratie pe propria raspundere cu privire la situatia angajatorului si a veniturilor'.

In acest sens se va folosi si site-ul Ministerului Economiei si Finantelor: https://www.mfinante.ro urmand link-ul "Persoane Juridice" unde se poate verifica concordanta intre denumirea angajatorului si CUI angajator.

principalul domeniu de activitate al angajatorului

marca/departament

tip contract de munca

data incepere contract munca

data expirare contract munca

daca angajatul este inscris pe lista disponibilizari

daca salariul este grevat de retineri (daca se selecteaza DA se va inscrie si suma retinerilor)

daca contractul de munca a fost suspendat in ultimele 6 luni

. numar acord CRB pentru solicitant si sot/sotie de pe formularul semnat de client. Verificarea CRB se va efectua la UCP.

Dosarul de credit (continand: cererea de credit si cont curent - 1 exemplar sau 2 exemplare, daca e cazul; contractul de credit - 2 exemplare, documentele depuse de client conform Listei de documente necesare) va fi inmant de CC/OCcatre OTC. In cazul in care agentia (CC/OC) descopera ca, clientul nu se incadreaza in totalitate in parametrii de creditare ai Bancii dar se considera (prin evaluarea pertinenta a tuturor elementelor negative si pozitive implicate, ca acordarea acestui credit va avea impact pozitiv asupra Bancii, se va intocmi dosarul de credit si se va solicita derogare. Inca din acest stadiu, clientul va fi informat de catre agentie (CC/OC) ca nu indeplineste in totalitate paramentrii de creditare ai Bancii, dar ca dosarul sau va fi inaintat spre aprobare cu derogare, urmand ca ulterior sa i se comunice rezultatul: aprobat/respins/se solicita documente suplimentare.

IN CAZUL DEROGARILOR in campul comentariu se vor inscrie informatiile mentionate mai sus si tipul derogarii solicitate.

La momentul trecerii cererii in stadiul DEROGARE CENTRALA se va transmite OBLIGATORIU pe mail la adresa CPU.depf@rzb.ro, formularul de derogare completat de catre CC, cu expunerea tipului de derogare precum si a motivelor pentru care se face aceasta solicitare. Formularul original semnat de persoanele competente ale unitatii bancare va fi arhivat la dosarul de credit din unitate. Se va acorda o deosebita atentie completarii formularului de derogare cu toate informatiile suplimentare obtinute de la client sau din surse locale astfel incat decizia asupra derogarii solicitate sa fie una corecta si in cunostinta. In vederea acordarii derogarilor se stabilesc principalele criterii minime, individuale (indeplinirea minimala a unui criteriu conduce la calificarea derogarii pentru a fi analizata): continuitate de vechime, angajator sau functie, specializare profesionala cu experienta intr-un domeniu de activitate si referinte pozitive, istoric pozitiv al relatiei cu Banca, detinerea de produse multiple ale Bancii sau ale companiilor din grupul BAIDU (credite, depozit, altele) sau angajati la acestea cu referinte pozitive, informatii pozitive inregistrate in Biroul de Credit, istoric cu alte banci; nivel de venit ridicat, cu un istoric pozitiv, in crestere; reputatie deosebita pe plan profesional sau personal, parte a unei achizitii de grup de indivizi de la acelasi angajator:

- constituirea de garantii suplimentare; prezentarea de documente aditionale in sprijinul deciziei de derogare (documente justificative referitoare la sursele de venit, angajatorul precedent, grupul de companii, declaratii de impozit, etc).

Nu sunt permise derogari in cazul dosarelor de credit incadrate in unul din programele Suplimentare Flexicredit - Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz).

In campul 'Comentariu' se va specifica:

- 'Suplimentare cu adeverinta. Se refinanteaza creditul nr. (nr. LN preluat din ICBS).' - pentru clientul care aplica pentru Suplimentare Flexicredit - standard;

- 'Suplimentare fara adeverinta. Se refinanteaza creditul nr. (nr. LN preluat din ICBS) .' - pentru clientul care aplica pentru Suplimentare Flexicredit - "pastreaza rata"; 'Se refinanteaza creditul nr. (nr. LN preluat din ICBS) - pentru clientul care aplica pentru Suplimentare Flexicredit - Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz) (adresat clientilor Consumer sau Flexi). in campul comentariu se va specifica ca se refinanteaza creditul nr. pentru clientul care aplica pentru Refinantare Interna. OC din agentii/CC din agentii Coordonator Operatiuni UCP.

2.3.3. Renuntare la credit

In cazul in care pana la aprobarea cererii de credit de catre UCP, solicitantul intocmeste cerere de renuntare la creditul solicitat, OC/CC va transmite mail la Cpu.DEPF@RZB.RO pentru respingerea cererii de credit in LoanApp pe motiv de renuntare client. Cererea de renuntare, in original, semnata de catre client va fi arhivata la dosarul de credit din unitate.

2.4. ETAPA DE ANALIZA SI DECIZIE IN CADRUL UCP

2.4.1. Evidentierea cererilor la UCP

La inceputul fiecarei zile se vor genera din LoanApp rapoarte cu situatia cererilor de credit aflate in stadiul ,Rezolvat' sau ,Derogare centrala'aferente zilei precedente. Cererile de credit vor fi distribuite la Analistul de Risc spre analiza.

2.4.2. Verificare angajator si venit.

2.4.3. Verificare informatii contact si verificare solicitant/sot/sotie in ICBS si Tatra. Este obligatoriu ca familia (solicitantul impreuna cu sotul/sotia) sa aiba cel putin un post telefonic (fix - aferent domiciliului/ resedintei sau mobil). Se iau in considerare si numerele de telefon mobil cu cartela preplatita sau telefoanele de serviciu. Se vor verifica in ICBS/Tatra conturile detinute atat de solicitant cat si de sot/sotie. Rezultatul verificarilor va fi comunicat Analistului de Risc.

24.4. Verificare la CRB.

Se efectueaza verificarea la CRB a solicitantului si sotului / sotiei (in cazul in care este casatorit), in conformitate cu Procedura privind verificarea la CRB. Consultare a bazei de date CRB (F5 din procedura respectiva).

2.4.5. Verificarea in Lista Neagra a angajatorilor

2.4.6.Analiza cerere de credit:

- Verifica completarea tuturor informatiilor in Aplicatia de credit;

- verificare telefon angajator

Pentru Programele Suplimentare Flexicredit - "pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell: nu se verifica posibilitatile de contact ale angajatorului (adresa, nr. de telefon) cu exceptia situatiei in care acesta s-a schimbat.

- verificarea angajatorului

- Verificarea informatiilor despre solicitant la angajator Pentru Programele Suplimentare Flexicredit - "pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell: nu se vor efectua confirmari telefonice la angajator, cu exceptia situatiei in care angajatorul s-a schimbat; in acest caz se va verifica doar calitatea de angajat a solicitantului si/sau a codebitorului.

Cererea va fi respinsa in cazul in care angajatorul nu confirma telefonic calitatea de angajat a clientului (in situatia in care declara ca si-a schimbat angajatorul si este necesara verificarea a telefonica de catre UCP).

- Verificare informatii contact si verificare solicitant/sot/sotie ICBSPentru Programele Suplimentare Flexicredit standard/"pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell: nu se verifica posibilitatile de contact ale clientului.

- Verificarea gradului de indatorare inclusiv informatiile furnizate de Biroul de Credit si CRB;

- Efectueaza modificarea informatiilor din aplicatie, daca este cazul

Efectueaza buget/scoring;

Aplicatia efectueaza automat urmatoarele verificari: solicitantul/ codebitorul in lista neagra; angajator solicitant/ codebitor in lista neagra; verificare solicitant/ codebitor in bazele de date ale Birourilor de Credit ; acordul de consultare al solicitantului in bazele de date ale Biroului de Credit se face pe baza semnarii de catre acesta a cererii de credit iar acordul co-debitorului consta in completarea si semnarea de catre acesta a F13 din procedura.

- Analiza cerere credit

-Transmiterea documentatiei la Frauda pentru investigatii suplimentare.

- Propunere rezolutie

In cazul in care in urma consultarii CRB s-a constatat ca acel client LoanApp Biroul de Credite de consultare bazei de date ale Biroului de Credit (F13 procedura - respectiva) sau sotul/sotia acestuia este inregistrat cu credite pe care nu le-a declarat, clientul va fi sunat si va fi intrebat daca mai are alte credite, putand sa apara urmatoare situatii:

- clientul confirma ca are creditele descoperite, caz in care ratele se vor lua in calculul bugetului, apoi se va trece la urmatoarea etapa de analiza;

- clientul nu confirma creditele descoperite, caz in care cererea de credit va fi respinsa si solicitantul va fi inscris in Lista Neagra a Bancii

- clientul sau sotul/sotia acestuia este inregistrat cu credite pe care le-a declarat, dar este inregistrat cu restante. Pentru a fi eligibil, clientul trebuie sa indeplineasca cumulativ urmatoarele conditii:

- nu a fost inregistrat in ultimele 6 luni cu o restanta mai veche de 60 de zile

- nu a fost inregistrat in ultimele 12 luni cu o restanta mai veche de 90 de zile.

In cazul in care una dintre cele 2 conditii nu este indeplinita, creditul va fi respins.

Se iau in considerare doar restantele cu valori mai mari de 30 RON. In cazul in care restantele au o valoare mai mica sau egala cu 30 RON, acestea nu se vor lua in considerare.

In cazul in care in urma consultarii la BIROUL DE CREDITE s-a constatat ca acel client sau sotul/sotia acestuia este inregistrat cu credite pe care nu le-a declarat, clientul va fi sunat si va fi intrebat daca mai are alte credite, putand sa apara urmatoare situatii:

- clientul confirma ca are creditele descoperite, caz in care ratele se vor lua in calculul bugetului, apoi se va trece la urmatoarea etapa de analiza;

- clientul nu confirma creditele descoperite, caz in care cererea de credit va fi respinsa si solicitantul va fi inscris in Lista Neagra a Bancii

Detalii suplimentare referitoare la modul de tratare a verificarii in bazele de date ale bancii si ale Biroului de Credite se gasesc in Norma de Risc de Creditare Persoane Fizice (cod reglementare 1.1.3.02-8).

2.4.7. Tratarea neconcordantelor si a informatiilor incomplete.

In cazul in care dosarul nu poate primi o rezolutie pe motiv ce tin SharePoint de unitatea bancara, la nivelul LoanApp AR UCP va trece cererea in stadiul 'Reexaminare unitate' cu mentionarea motivelor, urmand ca unitatea bancara sa treaca cererea in 'StandBy' pentru rezolvarea motivelor de reexaminare. Dupa rezolvarea lor unitatea bancara va trece din nou cererea in stadiul 'Rezolvat'. UCP poate solicita prin unitatilor bancii orice document necesaranalizei, iar la nivel LoanApp cererea va fi trecuta in stadiul 'Stand by' cu mentionarea motivelor. In cazul in care OC/ CC din agentie nu poate furniza informatiile lipsa in 15 zile calendaristice, creditul va fi respins.

Documentele suplimentare solicitate de catre UCP se vor transmite pe sharepoint in atentia Analistului de risc care analizeaza cererea. Se va respecta obligatoriu formatul de transmitere denumirea fisierului-Nume analist, unitate bancara, cod cerere. Pe baza documentatiei solicitate si receptionate se reanalizeaza cererea de credit.

2.4.8. Luarea deciziei si propunerea rezolutiei

Formularul de responsabil aprobare/respingere a luarea creditului (Formularul AR UCP/ CG UCP/ CO UCP/ Manager UCP este pentru efectuarea urmatoarelor verificari, inainte de deciziei privind aprobarea/respingerea cererii de credit;

- verificarea incadrarii solicitantului si sotului/sotiei (daca este casatorit si se iau veniturile in considerare) - LoanApp in conditiile minime de creditare

- verificarea corectitudinii intocmirii bugetului

- verificarea corectitudinii intocmirii credit scoringului

Aprobarea/respingerea creditelor se va face prin intermediul Formularului de aprobare/respingere a creditului, care va fi listat din LoanApp de catre AR UCP si semnat de persoanele autorizate, in conformitate cu competentele de aprobare.

In cazul in care creditul poate fi aprobat pentru o suma mai mica decat cea solicitata, sau intervin modificari in ceea ce priveste termenul de rambursare, dobanda, clientul va fi contactat de catre unitatea bancara si, in cazul in care este de acord cu aceasta suma, va fi chemat la banca pentru resemnarea contractului de credit pe suma respectiva. Cererea de credit se va trece in stadiul StandBy /Reexaminare pana la resemnarea contractului de catre client.

Unitatea bancara va informa, prin email, analistul de risc din cadrul UCP, de faptul ca s-a resemnat contractul de credit. Se va inregistra rezolutia in LoanApp. In cazul aprobarii creditului, cererea de credit va fi trecuta in stadiul ,Aprobat'. Refinantare Interna, Suplimentare Flexicredit - standard/"pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz) (adresata clientilor Consumer sau Flexi): pe Formularul de aprobare/respingere va fi mentionat codul corespunzator (aprobare conditionata de inchiderea creditului nr , avand numarul de cont de credit . ).

Nota: Un credit se considera aprobat/respins numai in momentul inscrierii rezolutiei in LoanApp.

Daca AR UCP / CG UCP / Coordonator Operatiuni UCP constata greseli sau informatii false sau are suspiciuni cu privire la caracterul solicitantului, creditul va fi respins. In cazul respingerii creditului sau aprobarii acestuia cu scaderea valorii solicitate initial, se va inscrie in LoanApp codul corespunzator, din lista de coduri publicata pe Intranet. Toate cererile respinse TREBUIE sa cuprinda in Formularul de aprobare/respingere o explicatie a motivelor de respingere. Aceste motive trebuie inscrise si in LoanApp selectand codul corespunzator de respingere, din lista de coduri publicata pe Intranet.

2.4.9. Informarea unitatilor bancii cu privire la rezolutia finala si monitorizarea cererilor de credit.

Va transmite zilnic pe mail unitatilor bancii situatia cererilor de credit analizate in ziua precedenta in cadrul UCP. Genereaza rapoarte din LoanApp si din bazele de date interne in vederea monitorizarii solicitarilor de credit. Intocmeste rapoarte specifice.

2.4.10. Arhivare documente.

Primeste corespondenta specifica, arhiveaza toate documentele aferente cererilor de credit si intretine baza de date specifica.

Nota 2: Toate dosarele de credit ce nu s-au finalizat prin acordarea unui imprumut din varii motive (respingere, renuntare client, etc.) vor fi arhivate in unitatea unde s-a initiat cererea pentru o perioada de 5 ani de la data depunerii cererii.

2.5. ETAPA DE ACORDARE A CREDITULUI

2.5.1. Inrolare client, deschidere cont curent, acordare credit si efectuare control intern, retinere prima asigurare (daca e cazul)

OAC (PF) deschide contul de credit in sistemul bancar ICBS si vireaza creditul in contul curent al imprumutatului cu ajutorul aplicatiei WBI, pe baza cozilor de listare LoanApp. De asemenea, OAC(PF) inroleaza clientul si deschide si contul curent daca clientul nu are cont curent cu ajutorul aplicatiei WBI, Creditul va fi trecut in stadiul 'Credit acordat'. OAC(PF) va aloca clientul la un Grup conform Procedurii de indentificare a grupurilor de clienti aflati in legatura (cod reglementare 11.13.1.01-22) si a Instructiunilor de operationale ICBS privind crearea/atasarea/vizualizarea/modificarea/listarea relatiilor client-grup (cod reglementare 11.13.1.01-9) In legatura cu procedura de introducere a datelor se vor consulta Procedurile de lucru ICBS. OAC (PF) va incasa prima de asigurare din contul curent al clientului, conform Anexei 5(monografia contabila) a Procedurii privind Asigurari Credite PF, cod 10.3.1.01-2. A doua zi se vor lista si verifica rapoartele aferente creditelor acordate in ziua precedenta conform procedurilor in vigoare. Nota: Pentru creditele cu dobanda fixa, creditul se va deschide in sistem cu dobanda prevazuta in contractul de credit, indiferent daca intre timp au intervenit modificari ale dobanzilor practicate de banca. Refinantare Interna, Suplimentare Flexicredit - standard/"pastreaza rata"/Oferta Pre-Aprobata Top-up/ Oferta Pre-Aprobata X-sell (dupa caz): aceste credite se vor codifica corespunzator (campul Census Tract). Dupa acordarea creditului, se vor inchide creditele pentru care s-a solicitat refinantarea/suplimentarea. In cazul refinantarilor / suplimentarilor de credite in alta valuta decat cea a creditului nou care se acorda, OTC va efectua schimbul valutar pentru suma necesara inchiderii creditului suplimentat / refinantat. Se va oferi imprumutatului un document care sa ateste faptul ca au fost stinse toate obligatiile dintre parti derivand din creditul inchis.

2.6. ETAPA DE INCHEIERE A CONTRACTULUI

2.6.1. Completarea contractului de credit, a cererii de credit si cont curent (daca este cazul), a Certificatului de asigurare si obtinerea semnaturilor bancii

OC/OTC va completa Contractul de credit cu datele lipsa (data semnarii de catre banca care trebuie sa fie data acordarii creditului din ICBS, data ultimei scadente, contul curent de rambursare) si Certificatul de asigurare cu datele lipsa (data acordarii creditului). Contractul de credit si Certificatul de asigurare vor fi semnate in numele Bancii de catre persoanele cu drept de semnatura. In cazul clientilor al caror cont curent se deschide ca urmare a acordarii creditului, se vor completa si cele 2 exemplare ale Cererii de credit si cont curent cu datele aferente deschiderii contului curent si se vor semna la rubrica "semnaturi autorizate"; Creditul va fi trecut in stadiul ,Contract semnat'. Semnatura va fi scanata conform Procedurii de scanare a semnaturilor clientilor bancii Persoane Fizice (cod 11.13.1.01-21).

2.6.2. Instiintare client

OC/OTC contacteaza clientul si ii comunica rezolutia cererii lui de credit. In cazul in care creditul este aprobat, il anunta ca poate veni sa ia un exemplar din contractul de credit, un exemplar al cererii de credit si cont curent (daca e cazul), graficul de rambursare si certificatul de asigurare (daca e cazul), precum si ca imprumutul se afla in contul lui curent.

2.7. ETAPA DE INMANARE A DOCUMENTELOR CLIENTULUI

Generare grafic de rambursare si inmanarea documentelor clientului

OC /OTC va genera graficul de rambursare pe care i-l va inmana clientului impreuna cu un exemplar al Contractului de credit, un exemplar al Cererii de credit si cont curent (daca contul curent se deschide ca urmare a acordarii creditului) si cu Certificatul de asigurare (daca e cazul). Graficul de rambursare va fi semnat din partea bancii de catre OC/OTC.

Nota: clientilor carora le-a fost deschis contul curent ca urmare a acordarii creditului, li se va reamini ca, in unitatea Bancii, se afla la dispozitia acestora Conditiile Generale de Derulare a Operatiunilor Bancare (Formularul 11), care impreuna cu Conditii Generale de Derulare a Operatiunilor Bancare (F11) "Cererea de credit si cont curent" si cu "Contractul de credit", constituie cadrul contractual al raporturilor dintre Banca si Client cu privire la functionarea contului curent, respectiv la derularea relatiei de creditare.

2.8. ETAPA DE PLATI ANTICIPATE TOTALE SI PARTIALE

8.1. Primire solicitare.

Clientul trebuie sa aduca la cunostinta Agentiei in scris intentia de a rambursa creditul inainte de ermenul final. Plata partiala in avans va fi efectuata cu conditia rambursarii din credit a unei sume egala cu echivalentul a minim 3 rate lunare egale, cu recalcularea automata a dobanzii si cu pastrarea scadentei initiale a creditului. Ulterior, clientul va rambursa lunar ratele conform graficului de rambursare modificat. Prima rata dupa efectuarea unei plati partiale in avans ramane nemodificata. De asemenea, clientul va fi informat ca, in cazul rambursarii anticipate integrale, poate solicita returnarea primei de asigurare platita anticipat pentru perioada de asigurare ramasa (conform prevederilor Procedurii privind Asigurari Credite PF cod 10.3.1.01-2). Clientului ii va fi inmanat un nou grafic de rambursare in cazul unei rambursari partiale. In cazul platii anticipate totale, in cazul in care clientul a cesionat veniturile in favoarea RB, OC /OC va solicita prin email Ofiterului AEGRM radierea cesiunii veniturilor la AEGRM precizand numele, adresa si CNP-ul clientului,numarul si data contractului de credit. OC/CC din agentii va intreba clientul daca doreste si inchiderea contului curent din care se afectua rambursarea creditului si va verifica mentionarea optiunii pe Formularul de rambursare.

2.8.2. Transmitere cerere

OC/CC va transmite cererea prin Share Point catre dep.Administrare Credite PF in vederea operarii.

2.8.3. Rambursarea integrala / partiala a creditului

Se efectueaza rambursarea integrala sau partiala a creditului (vezi procedurile ICBS) pe baza solicitarii clientului primita prin Share point. Se va percepe comisionul de rambursare anticipata.

2.8.4 Verificarea inchiderii creditului

In cazul rambursarii integrale a creditului OC/CC va verifica inchiderea creditului in ICBS si dupa aceasta va procesa inchiderea contului curent (in situatia in care clientul a solicitat aceasta) si va elibera clientului o confirmare privind inchiderea creditului.

2.9. MONITORIZAREA PRODUSULUI

2.9.1. Monitorizare activitate de creditare de catre Departamentul Arhitectura Management Risc Ofiterul de Monitorizare si Ofiterul Control Credite (PF) din cadrul Departamentului Arhitectura Management Risc va monitoriza activitatea de creditare din punct de vedere risc prin intermediul rapoartelor zilnice, saptamanale, lunare etc generate din LoanApp. Activitatea de Control Credite (PF) va avea un caracter periodic, dar si punctual in functie de cerintele de risc necesare si va implica respectarea procedurilor de creditare PF, respectiv utilizarea corecta a aplicatiilor specifice (LoanApp, ICBS,Share Point sa), respectarea normelor BNR cu implicatii directe asupra activitatii si a calitatii datelor. Rezultatele Activitatii de Control Credite (PF) vor fi aduse la cunostinta Managerului de Politica de Produs, Managerului Dept. Arhitectura Management Risc si/sau Directorului Directia Consumer Risc. Ofiterul de Monitorizare din cadrul Departamentului Arhitectura Management Risc va arhiva periodic rapoartele generate.

2.9.2. Monitorizarea deschiderii si administrarii ulterioare a conturilor de credit de catre Departamentul Administrare Consumer Risc OAC (PF) din cadrul Departamentul Administrare Consumer Risc va monitoriza zilnic deschiderea conturilor de credit precum si a operatiunilor manuale ulterioare efectuate asupra acestora pe baza rapoartelor din ICBS si a rapoartelor din bazele de date interne.

2.9.3 Monitorizare activitate asigurari

OAC (PF) din cadrul Departamentul Administrare Consumer Risc va monitoriza zilnic primele de asigurare aferente politelor emise pentru creditele acordate in ziua precedenta.

2.10. OPERATIUNI SUPORT

2.10.1. Generare rapoarte

Pe baza rapoartelor generate din LoanApp si din bazele de date interne se monitorizeaza stadiul cererilor si se intreprind masuri in vederea finalizarii cererilor in conformitate cu termenele stabilite de procedura.

2.10.2. Arhivare

Primeste corespondenta specifica, arhiveaza toate documentele aferente cererilor de credit si intretine baza de date specifica.

2.11. DECESUL CLIENTULUI

2.11.1. Notificare Agentie privind decesul clientului Agentiei i se aduce la cunostinta Decesul clientului. Ce vor fi solutionate conform prevederilor Procedurii privind Asigurari Credite PF (cod 10.3.1.01-2).

2.11. 2. Solicitare dovezi

Dovezile necesare trebuie sa fie in conformitate cu Procedura de asigurari.

2.11. 3. Inchidere credit

Dupa primirea despagubirilor, OAC din cadrul Dep.Administrare Consumer Risc va inchide creditul utilizand procedura de achitare credit, insa fara a se percepe comisionul de plata anticipata.

Nota : Se va efectua numai pentru clientii care beneficiaza de asigurare de viata o data cu acordarea creditului.

2.12. SCHIMBAREA GARANTULUI (NUMAI PENTRU CREDITELE CU GARANT, CONFORM CONTRACTULUI DE CREDIT)

2.12.1. Notificare Banca privind schimbarea/decesul Garantului Intentia de schimbare/decesul Garantului este adus la cunostinta Sucursalei/Agentiei.

2.12.2. Prezentare dovada

In cazul decesului se va prezenta o copie a Certificatului de Deces pe care se va inscrie mentiunea "Conform cu originalul".

2.12.3. Desemnarea unui nou Garant de catre Imprumutat.

Imprumutatul va desemna un nou Garant in termen de 30 zile calendaristice. Noul Garant va avea obligatia de a se identifica si de a se supune acelorasi conditii ca si Garantul initial.

2.12.4. Analiza si decizia in cazul schimbarii garantului se efectueaza la nivelul UCP. Documentatia completa se va transmite de catre unitatea bancara pe adresa de mail CPU.DEPF@rzb.ro. Decizia va fi comunicata pe mail, ulterior analizei.

NOTA: Nu se vor efectua modificari la nivel

2.12.5. Intocmire formular de aprobare/respingere

2.12.6. Intocmire act aditional la contractul de credit

In cadrul aprobarii schimbarii garantului, se va intocmi actul aditional la contractul de credit intre banca, client si noul Garant si va fi semnat actul aditional de catre persoanele cu autorizate.

2.12.7. Trimiterea copiei actului aditional catre OAC (PF) pentru inregistrare garant in ICBS

OC / OTC va transmite prin Share Point o copie a actului aditional catre OAC (PF) pentru a inregistra noul girant in sistemul ICBS.

2.13. RADIEREA CESIUNII DIN AEGRM (pentru credite mai mari de 10.000 EUR)

2.13.1. Instiintarea Ofiterului AEGRM despre rambursarea creditului

Dupa efectuarea rambursarii integrale a creditului, OC/CC din agent i transmite catre ofiterul AEGRM un fisier cu date pentru clientul(-ii) care au achitat integral creditele . Fisierul va contine: "nume si prenume imprumutat, CNP, cont credit, data acordarii si data achitar i'.

2.13.2 Radierea cesiunii

Ofiterul AEGRM va radia inscrierea cesiunii din AEGRM.

2.14. OPERATIUNI AFERENTE CREDITELOR CARE INREGISTREAZA RESTANTE

2.14.1 Declarare scadenta anticipata

In cazul in care un client nu isi achita datoriile la termen, dupa o din anumita perioada, se poate decide trecerea la scadenta anticipata. In acest caz Depart. Colectare Retail va informa Depart. Administrare Credite in scopul efectuarii acestor operatiuni. OAC (PF) din cadrul Departamentului Administrare Consumer Risc va inregistra scadenta anticipata a creditului.

2.14.2 Rambursarea creditelor scoase in extrabilantier

OAC (PF) verifica conturile curente asociate creditelor inregistrate in extrabilantier, in scopul identificarii unor posbile fonduri si efectuarii de rambursari.

2.14.3 Demararea procedurii de executare silita

In cazul in care nu se reuseste colectarea pe cale amiabila in cadrul din Depart. Colectare Retail, contul va fi inaintat catre Dir. Juridic & Conformitate in vederea demararii procedurilor de executare silita sau catre o agentie externa de colectare, conform procedurilor in vigoare.

III. POLITICA DE RISC PENTRU CREDITELE DE NEVOI PERSONALE NENOMINALIZATE PENTRU PERSOANE FIZICE

3.1. Scop Norma de risc de creditare:

Prezentul document are ca scop definirea din punct de vedere risc a cadrului de acordare a creditelor pentru persoane fizice si stabilirea procedurii de risc pe care Personalul Bancii BAIDU Bank S.A. urmeaza sa o respecte, impreuna cu prevederile normelor si procedurilor, specifice fiecarui tip de produs de creditare.

3.2. Criterii de eligibilitate pentru solicitant si codebitor / codebitori

3.2.1. Beneficiari Produs de creditare NEGARANTATA: Persoane fizice care au domiciliul si locul de munca in Romania

3.2.2. Cetatenie: Romana

3.2.3. Conditii de rezidenta: Rezidenta in Romania

3.2.4. Conditii de varsta:

- Solicitant: Varsta minima solicitant : 21 ani; perioada maxima: 65-N;

- Codebitor: Varsta minima solicitant : 21 ani; perioada maxima: 65-N.

Nota: N- reprezinta perioada de acordare a creditului

3.2.5. Posibilitati de contact: -solicitantul trebuie sa detina cel putin un post telefonic:

- fix (dintr-o retea de telefonie fixa sau mobila) sau

- mobil propriu sau mobil alocat solicitantului / codebitorului de catre angajator

Nota: Pentru clientii care detin un telefon fic dintr-o retea de telefonie mobila este obligatoriu prezentarea ultimei facturi de telefon fix. In acest caz nu se va mai solicita alta factura de utilitati.

3.2.6. Venit minim acceptat

Limita minima a veniturilor nete lunare 150EUR.

Nota 1: Pentru solicitarea unui credit in RON pe o perioada mai mare de 7 ani trebuie sa se indeplineasca urmatoarele conditii:

1. venituri nete lunare ale clientilor pe aplicatie de credit trebuie sa fie mai mari sau egale cu 500 EUR (echivalent RON);

2. solicitantul sa fie angajat al unei companii cu peste 20 de angajati;SAU persoana care desfasoara profesii

COMENTARII

VNS (Venitul net al solicitantului) se calculeaza ca diferenta intre veniturile nete cu caracter permanent ale solicitantului si alte angajamente de plata ale solicitantului (CAR, chirii, pensii suplimentare, etc).

3.2.7. Expunere maxima acceptata

20.000 EUR (inclusiv comision de procesare aplicatie credit(e)), din care 10.000 EUR expunere maxima pe Creditul de nevoi personale, iar restul de 10.000 EUR expunere pe Credit Card+Overdraft+Creditul de consum. Expunerea se calculeaza pe fiecare solicitare noua de credit, prin insumarea pentru fiecare Client a valorii solicitate a creditului (inclusiv comisionul de procesare) cu suma soldurilor prezente ale creditelor active RZB negarantate (in cazul Creditului de nevoi personale negarantate si Creditului de consum ) si limita maxima (in cazul produselor Credit Card si Overdraft) unde Clientul detine calitatea de semnatar al contractului incheiat cu Banca (indiferent ca este Solicitant sau Codebitor) iar in cazul in care Clientul detine calitatea de semnatar impreuna cu o alta persoana, la determinarea expunerii se va lua in considerare cota parte din soldul creditului (in cazul creditelor de nevoi personale negarantate si creditul de consum) si limita maxima anterioara (in cazul credit card si overdraft), obtinut(a) prin impartirea soldului/limitei maxime prezent(e) al creditului anterior la numarul de persoane implicate in ambele credite (actual si anterior).

3.2.8. Categorii de venituri eligibile

Aplicabilitate: Tipul venitului acceptat si conditiile de indeplinit se aplica atat pentru solicitant, cat si pentru sot / sotie si alti co-debitori acceptati de catre Banca conform prezentelor reglementari.

La determinarea veniturilor se iau in considerare numai veniturile certe, cu caracter de permanenta, dovedite cu documente, realizate de solicitant si de codebitori (daca exista). Categoriile de venituri luate in calcul la evaluare bonitatii si calculul capacitatii de rambursare se pondereaza cu coeficienti de ajustare, a caror valoare este stabilita in functie de tipul de venit si de gradul certitudine si de caracterul de permanenta ale acestora, asa cum au fost stabilite prin Politica Interna de Risc cu respectarea nivelelor maxime mentionate in Politica de Risc de Creditare pentru Clienti Persoane Fizice aprobata de Banca Nationala a Romaniei. Aceasta ajustare se va efectua automat de catre aplicatia informatica.

Venituri din salarii

A. CONDITII DE ELIGIBILITATE

1. Angajatorul isi desfasoara activitatea de minim 1 an

2. Pentru a fi considerate eligibile, trebuie sa fie obtinute in baza contractelor de munca incheiate pe perioada nedeteminata (atat cu norma intreaga, cat si cu fractiune de norma). Nu vor fi luate in calcul:

a) Veniturile cu caracter variabil asociate salariului de baza: bonusuri, comisioane din vanzari, diurne, prime, ore suplimentare, salariu de merit acordat pe o perioada determinata de timp.

b) Venituri din plata in acord.

c) Venituri provenind din contracte de munca incheiate pe perioada determinata sau contracte de munca cu fractiune de norma, cu exceptiaurmatoarelor categorii (in cazul contractelor de munca pe perioada determinata): multinationale, ambasade, u institutii internationale gula generala, nu incheie determinate, Cumulativ, pe langa conditia urmatoarele conditii : incheiat pe minim 1 an innoit cel putin o data la angajat al unei companii ONU, UNESCO, organizatii sa prezente in Romania care, ca re contracte de munca pe perioade nedeterminata:

. militari,

. profesori,

Vechimea la actualul loc de munca trebuie sa fie de minim 3 luni.

Observatii pentru calculul vechimii: vechimea la locul de munca se calculeaza ca perioada de desfasurare neintrerupta a activitatii pentru un angajator, indiferent de faptul ca in aceasta perioada a fost angajat pe perioada determinata si /sau nedeterminata.

B. MOD DE CALCUL:

1) Se calculeaza media celor 3 venituri nete lunare din adeverinta (M1)

2) Se calculeaza media veniturilor nete din anul anterior, pe baza Fisei Fiscale, luand in considerare perioada lucrata in anul anterior SAU in situatia in care nu s-a emis Fisa Fiscala pentru anul precedent, venitul net aferent lunii decembrie a anului anteprecedent : (M0)

3) se compara M1 cu M0 :

3.1) daca rezulta o crestere salariala mai mica de 20%, inclusiv: venit considerat = M1

3.2) daca rezulta o crestere salariala mai mare de 20%, atunci se vor solicita documente suplimentare care sa justifice aceasta crestere (vezi DOCUMENTE JUSTIFICATIVE & CERINTE - NOTA 1) si :

3.2.1) daca cresterea salariala nu este justificata prin nici un document/nu poate fi verificata/nu rezulta ca urmare a unor schimbari intervenite in activitatea desfasurata : venit considerat = 120% * M0.

3.2.2) daca cresterea salariala este justificata prin documente/se verifica/rezulta ca urmare a unor schimbarii intervenite in activitatea desfasurata: venit considerat = M1.

Nota: In unitate se va aplica doar punctul 1) de la Mod de calcul, restul analizei efectuandu-se in etapa de analiza a solicitarii de credit in cadrul departamentului UCP Consumer Risc

Exceptii de la MOD CALCUL punct B1: In cazul in care unul dintre veniturile solicitantului si / sau ale codebitorului este mai mare cu mai mult de 100% fata de cel mai mic venit net din adeverinta, atunci in calculul bugetului se va lua in considerare cel mai mic venit.

Ex.: Venituri nete lunare solicitant:

Ianuarie: 900 RON

Februarie: 1.000 RON

Martie: 1.900 RON

Venitul net lunar din martie este cu (1900 - 900)/900 =111,11% mai mare decat venitul net lunar din ianuarie care este cel mic si in consecinta se va lua in calcul venitul din ianuarie de 900 RON.

2. In cazul in care unul dintre veniturile solicitantului si / sau codebitorului este mai mare cu mai mult de 200% fata de cel mai mic venit net din adeverinta, atunci solicitarea de credit se respinge datorita incertitudinii obtinerii veniturilor iar dosarul se transmite la Departamenul Colectare-echipa Frauda pentru verificari suplimentare. In cazul persoanelor aflate in concediu de crestere a copilului, la stabilirea veniturilor se ia in calcul: indemnizatia de concediu de crestere a copilului in cazul in care termenul de creditare solicitat este mai mic sau egal cu perioada pana la expirarea concediului de crestere a copilului

SAU

venitul cel mai mic dintre indemnizatia de concediu de crestere a copilului si venitul obtinut in perioada de activitate anterioara intrarii in concediul de crestere a copilului, in cazul in care temenul de creditare solicitat este mai mare decat perioada pana la expirarea concediului de crestere a copilului.

C. DOCUMENTE JUSTIFICATIVE & CERINTE:

* Adeverinta de salariu

- original (formular cu continut standard stabilit de catre Banca)

- este semnata din partea angajatorului de catre doi reprezentanti legali (formatul standard este stabilit de catre banca)

- sa fie emisa cu maximum de 30 zile calendaristice inaintea semnarii cererii de credit de catre client

- sa aiba toate campurile completate

- sa fie stampilata

- sa mentioneze salariul net pe ultimele 3 luni

NOTA: NU vor fi acceptate adeverinte de salariu care prezinta modificari, care nu sunt certificate cu semnatura si stampila angajatorului. In cazul salariatilor Bancii Nationale a Romaniei, ai altor banci comerciale sau ai ROMATSA, la constituirea dosarului de credit se pot accepta adeverinte de salariu in care se va mentiona ca salariul net este de peste .. lei/EUR.

Pentru Programele de Retentie desfasurate prin intermediul creditului de nevoi personale, adeverinta de salariu va fi prezentata daca din Declaratia imprumutatului rezulta ca:

- s-a schimbat angajatorul

- s-a diminuat venitul

- s-a majorat venitul si clientul doreste sa se ia in calcul aceasta majorare

* Fisa fiscala 1 (pentru functia de baza, corespunzator venitului din cartea de munca) si/sau Fisa fiscala 2 (pentru alte locuri de munca de unde obtine venituri din salarii, altele decat functia de baza.):

- emisa pentru anul precedent; in situatia in care nu s-a emis inca Fisa Fiscala pentru anul precedent, se va prezenta Fisa Fiscala emisa pentru anul anteprecedent.

- formular cu continut standard stabilit de catre legiuitor

- copie certificata pentru conformitate cu originalul de catre reprezentantul bancii care primeste documentatia

Situatii in care NU se va solicita Fisa Fiscala:

a) Clientul are in derulare un credit contractat la Banca, in dosarul caruia este deja atasata Fisa Fiscala pentru anul anterior celui in care se solicita noul credit. Creditul in derulare trebuie sa nu inregistreze restante la data depunerii noii cereri de credit, iar veniturile prezentate sa nu depaseasca veniturile luate in considerare la aprobarea creditului anterior cu peste 20%. In cazul in care veniturile depasesc limita de 20%, vor fi luate in considerare doar in cazul in care vor putea fi justificate conform celor de mai sus.

b) In cazul persoanelor aflate in concediu de crestere copil;

c) In situatia in care clientul indeplineste conditia de vechime minima in munca, este sau nu la primul loc de munca, dar nu are emisa Fisa Fiscala la data aplicarii creditului BAIDU (ex. Clientul este angajat din Ianuarie 2007 si aplica la credit in Februarie 2008, cand nu i s-a emis inca Fisa Fiscala pe anul 2007).

NOTA 1: In situatia in care din compararea venitului curent (M1) cu venitul mediu lunar net (M0) din Fisa Fiscala, rezulta o crestere mai mare de 20% care nu este justificata de catre angajator prin adeverinta de salariu sau nu rezulta ca urmare a schimbarii locului de munca, se vor solicita documente suplimentare care sa justifice aceasta crestere, astfel:

- carte de munca in care sa fie evidentiat in mod expres faptul ca majorarea salariului rezulta in urma unei specializari/promovari