| CATEGORII DOCUMENTE |

MONEDA ELECTRONICA IN CADRUL BRD-GSG

1. Formarea BRD - Group Socit Gnrale. Profilul grupului

Istoria BRD incepe in 1923, odata cu crearea Societatii Nationale pentru Credit Industrial. Obiectivul acestei institutii publice este finantarea industriei romanesti.

Conform legii nationalizarii din iunie 1947, Societatea Nationala pentru Credit Industrial devine Banca de Credit pentru Investitii. Activitatea cea mai importanta a bancii este obtinerea de participatii in intreprinderi si acordarea de credite.

La sfarsitul anilor 1950 vremurile sunt din nou tulburi pentru sectorul bancar roman si provoaca reorganizarea sistemului financiar. In 1957, Banca de Credit pentru Investitii devine Banca de Investitii. Ea ocupa o pozitie de monopol in domeniul finantarii pe termen mediu si lung din sectorul industrial. In aceasta perioada activitatile principale se reinnoiesc profund, avand ca particularitate specializarea creditelor in functie de obiectul lor.

Nasterea BRD ca banca comerciala intervine in 1990. Preluarea activelor si pasivelor Bancii de Investitii constituie baza activitatii, dar autorizarea generala pentru activitatile bancare atribuita acestei entitati stimuleaza constituirea unei importante retele de agentii pe intreg teritoriul tarii. Este vorba de asemenea despre asigurarea prezentei BRD acolo unde se dezvolta activitatea industriala pentru a transmite din experienta in domeniul creditului de investitii. Astfel, unitatile sale se indreapta in special, in afara atragerii depozitelor societatilor comerciale si persoanelor fizice, catre creditele pentru investitii destinate societatilor comerciale. Apar si operatiunile de schimb la vedere.

BRD a fost aleasa de guvern pentru a deveni prima banca comerciala privatizata. Aceasta alegere consacra calitatea activelor si a gestiunii BRD. Achizitionarea pachetului majoritar de actiuni al BRD de catre grupul Socit Gnrale a fost finalizata in martie 1999; ea intervine intr-o perioada dificila marcata de falimente bancare rasunatoare. Este de asemenea inceputul bancarizarii masive a persoanelor fizice. BRD profita de imaginea sa favorabila in fata marelui public si de calitatea relatiilor sale cu intreprinderile pentru a dezvolta rapid clientela sa de persoane fizice. Foarte repede, BRD devine lider pe piata noilor produse, cum ar fi cardurile bancare si creditele pentru consum.

BRD Groupe Socit Gnrale este cea mai importanta banca privata si a doua banca din Romania in functie de activele bancare. In ceea ce priveste capitalizarea bursiera, BRD detine al doilea loc in randul companiilor listate Bursa de Valori Bucuresti (1,8 miliarde la februarie 2005).

Strategia BRD - Groupe Socit Gnrale se integreaza in strategia globala a Grupului Socit Gnrale care consta in special in dezvoltarea retelei bancare din afara Frantei si in special in Europa Centrala si de Sud-Est.

Pentru perioada 2006 - 2008, BRD - Groupe Socit Gnrale doreste sa fie banca de referinta a Romaniei prin profesionalism, inovatie, calitatea dezvoltarii sale si rentabilitate.

In acest sens, BRD - Groupe Socit Gnrale isi va urmari politica de investitii sustinute in vederea adaptarii dispozitivului sau comercial, realizarii la scara larga a procesarilor si largirii gamei sale de produse si servicii.

Activitatile BRD sunt orientate in general pe urmatoarele segmente: activitatea de retail si cea de investitii.

In ceea ce priveste activitatea de retail, BRD - Groupe Socit Gnrale ocupa o pozitie importanta pe piata cardurilor bancare si a creditelor pentru consum, avand o gama de produse si servicii comercializate ce se imbogateste in mod constant, pe masura ce creste nivelul de trai al populatiei.

BRD - Groupe Socit Gnrale este a doua Banca de Retail din Romania, cu peste 1 milion de clienti (particulari sau IMM) si cu o retea de 189 de agentii implantate pe ansamblul teritoriului, intretinand o relatie de proximitate de calitate cu clientii sai particulari, profesionali si intreprinderi (IMM).

Cota sa de piata variaza intre 15% si 20%, in functie de produsele sale.

Grafic 1 Cota de piata a principalelor banci in Romania

dupa numarul de tranzactii

Sursa: Piata financiara 2005

Pentru a atinge o eficacitate deplina si pentru a raspunde mai bine nevoilor clientilor sai, BRD - Groupe Socit Gnrale isi organizeaza activitatea de retail pe baza a 3 functii cheie:

a) Distributie, produse si piete: acest pol concentreaza activitatea de marketing (analiza comportamentelor si asteptarilor clientilor, observarea pietei si concurentei, crearea noilor produse) si aspectul comercial (definitia politicii comerciale, fixarea obiectivelor si urmarirea realizarii lor). Aceasta functie urmareste in principal adaptarea si imbogatirea ofertei de produse, precum si dezvoltarea canalelor alternative de distributie din perspectiva crearii unei banci Multicanal;

b) Operatiuni, service Post-Vanzare: aceasta functie are drept obiectiv coordonarea proiectelor concepute de back-office, precum si ghidarea si urmarirea productiei zi de zi;

c) Strategie, dezvoltare si retea: BRD - Groupe Socit Gnrale a pus in practica in urma cu 2 ani un program de investitii pentru modernizarea retelei sale in vederea crearii de grupuri si multiplicarii numarul de agentii fara back-office. De asemenea, institutia financiara intareste si reinnoieste forta sa comerciala prin recrutarea de tineri colaboratori

In ceea ce priveste activitatea de investitii, BRD este implicata in finantari structurate si urmareste sa ofere solutii complexe atat sectorului public, cat si unui numar de mari intreprinderi.

Cu sprijinul entitatilor specializate ale Socit Gnrale, BRD pune la dispozitia clientilor proiecte de dezvoltare. Astfel, prin intermediul filialei comune cu Grupul Socit Gnrale, BRD / SG Corporate Finance, banca ofera o gama larga de servicii de consultanta in domeniul privatizarii si al fuziunilor si achizitiilor. De altfel, firma de brokeraj, BRD Securities, ocupa o pozitie buna pe aceasta piata in Romania.

2. Principalii indicatori economico financiari

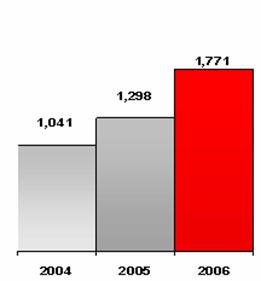

Graficul 2. Evolutia venitului net bancar (milioane

RON) in perioada 2004-2006

Sursa: prelucrare dupa Raportul anual BRD 2006

In privinta venitului net bancar se constata ca acesta a crescut in ultimii 3 ani de la 1041 miliaone RON in 2004, la 1771 milioane RON in 2006.

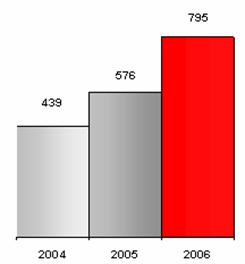

Graficul 3. Evolutia rezultatului brut de

exploatare (milioane RON) in perioada 2004-2006

Sursa: prelucrare dupa Raportul anual BRD 2006

Din graficul anterior se observa o crestere a rezultatului brut de exploatare intre 2004 si 2006, acesta ajungand de la 439 milioane RON in 2004 la 795 milioane RON in 2006.

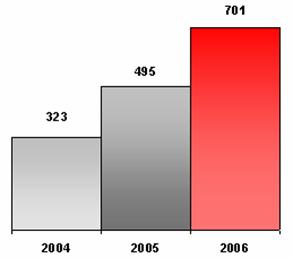

Graficul Evolutia rezultatului net (milioane RON) in perioada 2004-2006

Sursa: prelucrare dupa Raportul anual BRD 2006

Asemanator rezulatului brut de exploatare, si rezultatul net a cunoscut in aceeasi perioada o evolutie interesanta de la 323 milioane RON in 2004, 495 milioane RON in 2005 si, respectiv, 701milioane RON in 2006. Analizand aceste cifre se observa cu usurinta o crestere a rezultatului net cu mai mult de 50% in numai 2 ani.

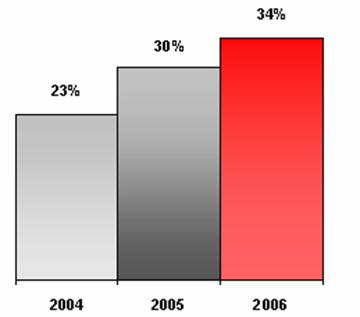

Graficul 5. Evolutia rentabilitatii fondurilor proprii (ROE) (%)

Sursa: prelucrare dupa Raportul anual BRD 2006

Performanta in cadrul grupului este evidentiata prin indicatorul ROE (rentabilitatea financiara). Graficul anterior evidentiaza un progres al rentabilitatii financiare in cadrul BRD - Groupe Socit Gnrale, atingand un nivel de 23% in 2004, 30% in 2005 si 34% in 2006.

3. Operatiuni cu carduri effectuate la B.R.D. - Group Socit Gnrale

Eliberarea de numerar la ghiseul bancii. Eliberarea de numerar se poate realiza numai la ghiseele sucursalelor autorizate. La ghiseele bancii nu se elibereaza decat numerar in moneda nationala - lei, pentru cardurile emise in strainatate se elibereaza, tot in lei, echivalentul, la cursul B.N.R.

Operatorii de la ghiseele bancii B.R.D. Groupe.Socit Gnrale trebuie sa respecte anumite reguli specifice:

* toate tranzactiile trebuie autorizate de catre centrul de autorizare B.R.D.;

* in vederea acceptarii cardurilor de catre operatorii de la ghiseu se procedeaza la identificarea detinatorului de card (pe baza documentului de identitate) si la verificarea validitatii cardului;

* in cazul eliberarii de numerar nu exista posibilitatea stornarii operatiilor.

Dupa constatarea validitatii cardului se poate trece la efectuarea tranzactiei efective, care se poate realiza on-line (sunt acceptate toate tipurile de carduri) sau off-line (sunt acceptate numai cardurile embosate), percepandu-se un comision, in functie de tipul de card folosit:

- pentru cardurile B.R.D. in lei - 0,2% din valoarea retragerii;

- pentru cardurile B.R.D. in valuta - 1% + 3 USD din valoarea retragerii;

- pentru cardurile in lei din afara B.R.D.-ului - 0,5% + 5.000 lei;

- pentru carduri in valuta din afara B.R.D.-ului - 1% + 3 USD.

Compensarea interbancara a tranzactiilor cu card-urile in lei. In cazul card-urilor pe lei exista doua tipuri de tranzactii:

a) tranzactii 'on-us' / 'in house'

Atunci cand cardul utilizat si ATM-ul sau POS-ul sau comerciantul 'apartin' aceleasi banci vom apela la tipul de tranzactii 'on-us'.

Autorizarea in acest caz se realizeaza electronic (on line), direct de catre banca emitenta a cardului, atunci cand se realizeaza tranzactii prin POS sau ATM (orice operatiune se autorizeaza in 10 secunde), si telefonic, prin intermediul centrului de autorizare BRD, tot de catre banca emitenta, in cazul tranzactiilor realizate cu imprinter.

Decontarea tranzactiilor 'on-us' (debitarea contului detinatorului de card si creditarea contului comerciantului) se face a doua zi, in cazul utilizarii unui ATM sau POS, deoarece atat contul detinatorului de card cat si cel al comerciantului se gasesc la aceeasi banca. Daca s-a utilizat cardul la un comerciant care are in dotare un imprinter, decontarea tranzactiei are loc astfel: clientul centralizeaza toate chitantele de vanzare, pe care le trimite bancii emitente a cardului, aceasta centralizeaza toate chitantele primite de la comercianti si le trimite la centrul de autorizare B.R.D. Acesta trimite apoi bancii emitente o situatie care se numeste 'payment file', continand sumele ce trebuie creditate in contul firmei comerciantului.

b) tranzactii cu card-uri pe lei emise de alte banci romanesti

Spre exemplificare vom considera ca la un ATM, POS sau un comerciant, clienti ai bancii B.R.D. - Group Socit Gnrale, se va utiliza un card emis de Banca Comerciala Romana. Autorizarea tranzactei se realizeaza electronic, atunci cand utilizatorul de card B.C.R. foloseste un ATM sau POS al B.R.D., urmarind circuitul B.R.D. - Group Socit Gnrale. - centrul de autorizare B.R.D. - Group Socit Gnrale - B.C.R., si invers. In situatia utilizarii imprinter-ului, autorizarea se realizeaza la fel ca si in cazul tranzactiilor 'on-us'.

Decontarea acestor tranzactii se realizeaza in felul urmator: totalul tranzactiilor, mai putin acelea ce sunt 'on-us', sunt centralizate intr-un fisier numit 'out-going file' (se intocmesc fisiere separate pentru card-urile VISA si, respectiv, pentru cele Europay si American Express). Aceste fisiere sunt transmise la ROMCARD de unde se ruleaza la VISA, respectiv Europay si American Express. In fisierele out-going sunt incluse si tranzactiile in care sunt implicate card-uri straine, dar la nivelul VISA/Europay/American Express. Pe baza unor coduri, se realizeaza separarea tranzactiilor cu carduri interne de cele cu carduri straine. La nivelul acestor organizatii are loc clearingul. Aceasta actiune consta in stabilirea drepturilor de incasat pentru fiecare banca acceptanta si a datoriilor de plata pentru fiecare banca emitenta, rezultand pozitia neta a fiecareia. Stabilirea pozitiei nete prin compararea drepturilor de incasat cu obligatiile de plata se numeste settlement. Apoi, VISA/Europay/American Express transmite pozitia neta (debitoare sau creditoare) a fiecarei banci romanesti la Banca Nationala a Romaniei. B.N.R. joaca rolul unui agent de compensare. Zilnic transmite fiecarui participant, cu pozitia neta, un extras de cont in care mentioneaza soldul initial, operatiunile de debit sau de credit si suma cu care a fost debitat sau creditat contul, precum si soldul final. Se obtine astfel cate un fisier de 'in-coming' pentru fiecare banca romaneasca participanta la decontare.

Acest sistem, in care B.N.R. tine conturile pentru operatiunile cu carduri in lei, pentru fiecare banca romaneasca implicata in activitatea cu carduri si stabileste pozitia debitoare sau creditoare a fiecareia in parte, se numeste National NET Settlement System.

Tipuri de carduri utilizate de B.R.D. - Group Socit Gnrale

B.R.D. - Group Socit Gnrale este o banca importanta in ceea ce priveste utilizarea transferului de fonduri prin moneda electronica, motiv pentru care pune la dispozitia clientilor o mare varietate de carduri, cele mai multe destinate persoanelor fizice. Specificul fiecarui produs va fi prezentat in continuare.

Cardul MAESTRO

Maestro este

un card de debit in lei, emis sub insemnele MasterCard, utilizabil atat in

Maestro este

un card de debit in lei, emis sub insemnele MasterCard, utilizabil atat in

Perioada de valabilitate a cardului este de 2 ani, si se reinnoieste automat daca: titularul nu solicita in scris renuntarea la card cu 30 zile calendaristice inainte de expirare, contul nu a inregistrat nici o operatiune in ultimele 3 luni sau are un sold creditor mai mare de 100.000 lei.

Avand in vedere ca mediul de utilizare al cardului Maestro este cel electronic, acesta poate fi folosit atat in tara, cat si in strainatate, la acceptantii unde este afisata sigla Maestro, pentru : obtinerea de numerar prin intermediul ATM-urilor, fara a mai fi necesara prezenta la ghiseele bancii; eliberarea de numerar la ghiseele bancilor, prin intermediul terminalelor POS; achizitionarea de bunuri si servicii de la comerciantii care au instalat la punctul de vanzare un POS;

Pentru toti utilizatorii sai, fie persoane fizice, fie salariati, cardul de debit Maestro ofera o serie de avantaje, cum ar fi: independenta si libertate de miscare atat persoanei, cat si disponibilitatilor banesti; plata serviciilor de telefonie gratuit la ATM-urile B.R.D. - Group Socit Gnrale; consultarea soldului de card la ATM-urile B.R.D. - Group Socit Gnrale; obtinerea lunara a extrasului de cont pentru verificarea tuturor operatiunilor realizate in contul de card; posibilitatea controlarii tranzactiilor efectuate intr-o anumita perioada la ATM pentru ultimele 10 operatiuni efectuate; prelevarea din contul de card a ratelor altor credite detinute la B.R.D. - Group Socit Gnrale; efectuarea de tranzactii in valuta in strainatate dintr-un cont in lei, prin realizarea automata a schimbului valutar; posibilitatea de virare a dobanzilor in contul de card pentru depozitele cu plata lunara a dobanzii incheiate la B.R.D. - Group Socit Gnrale; obtinerea unei dobanzi la vedere pentru banii pastrati in contul de card; posibilitatea transferurilor de sume dintr-un cont de card in alt cont de card, direct de pe telefonul fix, prin VOCALIS; asigurarea Confort pentru refacerea cardului, cheilor si a documentelor personale.oferita pe cardul de salariu, in functie de tipul de conventie incheiata cu banca; obligatia clientului de a rambursa pentru aceasta limita de creditare numai un anumit procent din suma utilizata si dobanda aferenta acesteia; reducerea sau chiar eliminarea unor comisioane de administrare pentru aceste carduri; posibilitatea contractarii unor altor tipuri de credite (ex. credite de consum) la B.R.D. - Group Socit Gnrale cu dobanzi preferentiale; salariatii au acces permanent 24 de ore din 24, 7 zile din 7 la disponibilul din contul bancar prin reteaua proprie numeroasa de ATM-uri, cat si a celorlalte banci comerciale din tara si din strainatate.

Cardul VISA CLASSIC IN LEI

Visa Classic in Lei este un card de credit emis sub insemnele Visa

International, utilizabil atat in

Visa Classic in Lei este un card de credit emis sub insemnele Visa

International, utilizabil atat in

Titularii cardurilor Visa Classic in Lei sunt persoane fizice rezidente, cu varsta peste 18 ani, cu venituri permanente stabile, care au nevoie ocazional de resurse financiare superioare disponibililitatilor lor de moment.

Durata de valabilitate a acestui tip de card este 2 ani, cu posibilitatea reinnoirii automate daca titularul nu solicita in scris renuntarea la card cu 30 de zile calendaristice inainte de expirare, contul a inregistrat cel putin o operatiune in ultimele 3 luni sau are un sold creditor mai mare de 500.000 lei.

Cardul VISA Classic in Lei se poate folosi pentru eliberarea de numerar de la orice bancomat care are afisata marca Visa, din reteaua nationala de bancomate a BRD cat si pe cea a celorlalte banci comerciale, dar si pentru cumpararea de bunuri si servicii de la orice comerciant care afiseaza marca Visa, atat prin POS-uri, cat si cu ajutorul Imprinterelor.

Avantajele oferite de cardul de credit Visa Classic in Lei sunt: accesul la reteaua nationala si internationala de bancomate si comercianti acceptanti; efectuarea de tranzactii in valuta dintr-un cont in lei, prin realizarea automata a schimbului valutar; posibilitatea de a utiliza atat in tara cat si in strainatate linia de credit pusa la dispozite de catre banca pentru acoperirea cheltuielilor neprevazute; raspuns imediat cu privire la limita de credit; reduceri de 5-15% pentru rezervarile in cadrul lanturilor hoteliere Meridien si Starwood, negociate la nivelul Groupe Socit Gnrale; servicii de asigurare voiaj, numai in cazul platii cu cardul a cheltuielilor de calatorie: asigurare medicala obligatorie pe parcursul calatoriilor in strainatate, maxim 20.000 EUR si asigurare de deces si invaliditate din accident, pe parcursul calatoriilor in tara si in strainatate cu un mijloc de transport public, pana la 10.000 EUR; servicii de asistenta medicala, 24 de ore din 24, cu conditia platii cu cardul a cheltuielilor de calatorie: informatii cu privire la serviciile medicale, avans pentru acoperirea cheltuielilor medicale, transport medical de urgenta, repatriere medicala; servicii de urgenta in strainatate: asistenta telefonica, inclusiv declararea pierderii sau furtului cardului, inlocuirea de urgenta a cardului in caz de pierdere sau furt, avans de fonduri in regim de urgenta. serviciu optional atasat acestui card CONFORT care reprezinta o asigurare care acopera operatiunile frauduloase (retrageri numerar, plati la comerciati) care pot fi facute cu un card pierdut sau furat, inclusiv cheltuielile ocazionate de refacerea cardului. De asemenea, sunt acoperite cheltuielile de refacere a cheilor (de la locuinta, masina, caseta de valori inchiriata la B.R.D. - Group Socit Gnrale) si a documentelor personale (BI, CI, permis auto, pasaport) pierdute sau furate o data cu cardul.

Caracteristica acestui card este limita de creditare acordata posesorului unui card Visa Classic in Lei, limita stabilita in functie de veniturile nete ale familiei si angajamentele de plata a acestora. Valoarea maxima a creditului acordat pe cardul Visa Classic in Lei este incepand cu 1 ianuarie 2005 de 120.000.000 lei. Rambursarea acestui imprumut se efectueaza lunar in procent de 20% din suma utilizata.

Este un

card de debit emis in USD, utilizabil atat in

Este un

card de debit emis in USD, utilizabil atat in

Acest tip de card este purtator de dobanda, fiind valabil 2 ani.

Clientii care opteaza pentru un astfel de card beneficiaza de urmatoarele avantaje:

- au acces rapid la banii din cont, 24 de ore din 24, 7 zile din 7, la automatele bancare din Romania si din strainatte si la comerciantii acceptanti;

- pot plati bunuri si servicii oriunde in lume unde este afisata sigla VISA;

- se evita riscul de pierdere a sumelor mari de bani;

- oportunitatea unor achizitii indiferent de banii pe care ii are in buzunar detinatorul cardului;

- pot primi sume de bani pe card, de la rude sau de la alte persoane aflate la distanta;

- beneficiaza de dobanda pentru suma depusa pe card;

- beneficiaza de siguranta operatiunilor si a banilor din cont, accesul facandu-se prin codul PIN cunoscut doar de detinator;

- pot verifica operatiunile prin confruntarea acestora cu extrasul primit lunar de la banca;

- pot plati facturile de telefonie mobila direct prin bancomatele retelei BRD;

- au acces in orice moment la informatiile privind disponibilitatile in cont prin serviciul Vocalis, iar prin Infocard pot primi asistenta de cate ori au nevoie.

MasterCard Standard este un card de debit atasat unui cont in EUR, emis sub

insemnele MasterCard. Este utilizabil atat in

MasterCard Standard este un card de debit atasat unui cont in EUR, emis sub

insemnele MasterCard. Este utilizabil atat in

Titularii acestui tip de card in devize sunt persoane fizice, cu varsta peste 18 ani, cu venituri medii si peste medie, care calatoresc frecvent in strainatate. Utilizatorii autorizati pot avea varste intre 14 si 18 ani.

Durata de valabilitate a cardului este de 2 ani, cu reinnoire automata, daca titularul nu solicita in scris renuntarea la card cu 30 de zile calendaristice inainte de expirare, contul a inregistrat cel putin o operatiune in ultimele 12 luni sau are un sold creditor mai mare de 50 EUR.

Ele pot fi folosite oriunde in lume, unde este afisata sigla MasterCard pentru : cumpararea de bunuri si servicii de la comerciantii acceptanti; retragere de numerar de la reteaua de bancomate, 24 de ore din 24, 7 zile din 7 sau de la ghiseele bancilor comerciale..

Avantajele clientilor constau in: accesul la reteaua nationala si internationala de bancomate si comercianti acceptanti; dobanda bonificata pentru disponibilitatile din contul de card; informare permanenta asupra situatiei contului de card (extras de cont, asistenta telefonica); posibilitate de acces la Pachetul de vacanta format din card cu asigurari atasate si un credit in devize pentru calatorii in strainatate; reduceri de 5-15% pentru rezervarile in cadrul lanturile hoteliere Meridien si Starwood, negociate la nivelul Group Socit Gnrale; servicii de asigurare oferite prin intermediu AIG Romania, numai in cazul platii cu cardul a cheltuielilor de calatorie: asigurare medicala obligatorie pe parcursul calatoriilor in strainatate, maxim 20.000 EUR, si asigurare de deces si invaliditate din accident, pe parcursul calatoriilor in tara si in strainatate cu un mijloc de transport public (avion, tren) pana la 10.000 EUR; servicii de asistenta medicala pe parcursul calatoriilor in strainate, cu conditia platii cu cardul a cheltuielilor de calatorie: informatii cu privire la serviile medicale, avans pentru acoperirea cheltuielilor medicale, transport medical de urgenta, repatriere medicala; servicii de urgenta in strainatate oferite in colaborare cu MasterCard Global Service sau Visa International Service Center: asistenta telefonica, inclusiv declararea pierderii sau furtului cardului, inlocuirea in regim de urgenta a cardului in caz de pierdere sau furt, avans de fonduri in regim de urgenta.

Cardul MASTERCARD GOLD

MasterCard Gold este un card de credit in lei, emis sub insemnele

Mastercard, cu o linie de credit intre 3.000 si 10.000 EUR (echivalentul

in lei), special conceput pentru cei mai importanti clienti ai

bancii.

MasterCard Gold este un card de credit in lei, emis sub insemnele

Mastercard, cu o linie de credit intre 3.000 si 10.000 EUR (echivalentul

in lei), special conceput pentru cei mai importanti clienti ai

bancii.

Titularii acestui tip de card sunt persoanele fizice, care dispun de resurse financiare remacarbile, realizand in mod constant venituri nete medii lunare de peste 2.000 EUR, clientii bancii care au o relatie privilegiata cu banca si au nevoie de un element de distinctie si prestigiu, in conformitate cu statutul sau social.

Durata de valabilitate a cardului este de 2 ani, cu reinnoire automata daca titularul nu solicita in scris renuntarea la card cu cel putin 30 de zile calendaristice inainte de expirare, contul a fost activ in ultimele 6 luni sau are un sold creditor mai mare de 000.000 lei.

Mastercard Gold se poate utiliza oriunde este afisata sigla Mastercard pentru a: cumpara bunuri si servicii de la comerciantii acceptanti; retrage numerar de la reteaua de bancomate 24 de ore din 24, 7 zile din 7, sau de la ghiseele bancilor comerciale;

MasterCard Gold ofera, pe langa celelalte avantaje, si un pachet de servicii suplimentare si de urgenta gratuite:

1. Un pachet complex de servicii de asistenta:

- servicii de asigurare pe parcursul calatoriilor in strainatate: asigurare de deces si invaliditate din accident, acoperirea cheltuielilor de urgenta efectuate in cazul intarzierii cursei aeriene a bagajelor sau in cazul anularii zborului, asigurare de raspundere civila;

- servicii de asistenta medicala, legala sau administrativa pe parcursul calatoriilor in strainatate;

- servicii de urgenta pe parcursul calatoriilor in strainatate: asistenta telefonica, inlocuirea cardului, avans de fonduri.

2. O gama larga de asigurari:

asigurare in cazul pierderii / intarzierii bagajelor inregistrate sau a cursei aeriene;

asigurare in cazul anularii calatoriei;

asigurarea cheltuielilor medicale si de spitalizare;

asigurare in cazul unui accident petrecut pe parcursul deplasarilor in strainatate;

asigurare de raspundere civila.

3. Servicii de urgenta in strainatate - printr-un simplu apel telefonic, MasterCard Gold confera accesul in strainatate la o serie de servicii de urgenta gratuite, precum: asistenta telefonica privind utilizarea cardului, inlocuirea in 48 de ore a cardului pierdut sau furat sau asigurarea in regim de urgenta a unei sume de bani.

Reduceri pentru rezervarile facute in cadrul unor mari lanturi hoteliere din strainatate (5-10 % reducere in reteaua de hoteluri Le Meridien - 150 hoteluri in 55 tari, si Starwood - Four Points, Sheraton, Westin Htels&resorts, Luxury Collection).

Limita de credit are valoarea intre echivalentul in lei a 3.000 EUR (limita minima recomandata de MasterCard ) si 10.000 EUR. Limita de creditare poate fi acordata in baza unui depozit la termen blocat pe perioada de valabilitate a cardului, a carui valoare sa reprezinte 110 % din limita de credit acordata.

Prin exceptie, limita de credit va putea fi acordata:

- clientilor B.R.D. Groupe Socit Gnrale care pot face dovada unor venituri familiare lunare nete de peste 2.000 EUR. Limita unica ce va putea fi acordata in acest caz va reprezenta echivalentul in lei a 3.000 EUR la cursul BNR din data analizei;

- personalitatilor publice, oameni de afaceri renumiti, cu notorietate pe piata locala sau nationala, persoane care prezinta importanta strategica pentru banca, care doresc un card Mastercard GOLD cu o limita de creditare de 3.000 EUR (echivalent in lei), fara garantii colaterale si fara o analiza a capacitatii de rambursare a acestora.

Clientii trebuie sa efectueze lunar rambursari in contul limitei de credit consumate.

Pentru conturile cu limita de creditare atasata consumata (partial sau total), lipsa unei alimentari prentru rambursarea obligatiilor de plata pe o perioada de 3 luni consecutive va conduce la blocarea contului de card.

Depozitul constituit trebuie sa fie in valoare de 110% din valoarea limitei de credit dorite de client. (de ex., pentru un credit de 150.000.000 lei, depozitul constituit va fi de 165.000.000 lei sau echivalent in valuta).

Depozitul va fi constituit ca un depozit la termen, astfel: pe perioada de valabilitate a cardului (2 ani) in cazul depozitelor in lei; pe perioada de 1 an, in cazul depozitelor in valuta.

Cardul GADGET

Cardul Gadget

este un card destinat in special non-clientilor BRD, dar si

clientilor BRD, mai ales celor care nu detin un card bancar, persoane

fizice, rezidente, cu varsta peste 18 ani.

Cardul Gadget

este un card destinat in special non-clientilor BRD, dar si

clientilor BRD, mai ales celor care nu detin un card bancar, persoane

fizice, rezidente, cu varsta peste 18 ani.

Este un card de debit, atasat unui cont curent in lei, utilizabil exclusiv pentru plata de facturi in reteaua de ATM-uri, POS-uri si BNA-uri (Bunch Notes Acceptor) a BRD. Cardul este oferit impreuna cu DAC de 300 RON.

Perioada de valabilitate a cardului este de 2 ani. Pe acest tip de card nu sunt permisi utilizatori autorizati, iar un client poate detine un singur card GADGET. Acest card nu poate fi inclus in conventiile de salarii sau in pachetele de produse si servicii.

Clientii care opteaza pentru un astfel de card pot efectua urmatoarele operatiuni permise cu cardul GADGET:

Plati facturi prin intermediul ATM-urilor, BNA-urilor (Bunch Notes Acceptor), POS-urilor din reteaua BRD sau in magazinele partenere BRD, unde se regasesc insemnele:

Interogare sold cont curent la ATM-urile BRD ;

Furnizare lista operatiuni (ministatement ) la ATM-urile BRD;

Depunere numerar la BNA BRD;

Schimbarea PIN-lui la ATMurile BRD.

Exista si operatiuni nepermise cu cardul GADGET. Acestea sunt:

Retrageri la ATM ;

Plati la comercianti.

De asemenea, clientii pot beneficia de anumite servicii aditionale cardului:

Transmiterea lunara, gratuita, a extrasului de cont la domiciliul clientului sau la adresa mentionata de acesta;

Asistenta telefonica prin intermediul serviciului Vocalis;

si pot opta pentru o serie de servicii optionale:

Posibilitatea virarii salariului sau pensiei pe contul atasat cardului;

Virarea dobanzilor aferente depozitelor in lei cu plata lunara a dobanzii direct in contul curent;

Efectuarea de viramente intre conturi prin serviciile de mobile banking (Mobilis), internet banking (BRD-NET) sau direct prin telefon, apeland serviciul Vocalis ;

Achitarea facturilor de utilitati prin debitarea directa a contului;

Prelevarea din contul curent a ratelor creditelor detinute la BRD.

Pentru non-clientii BRD, cardul GADGET se inmaneaza pe loc, urmand a se completa Cererea deschidere cont curent cu Card GADGET Card Instant pentru Plata Facturilor si acordare Descoperit Autorizat de Cont (DAC) la care se ataseaza o copie a actului de identitate si o copie a facturii de utilitati (numai pentru clientii titulari de contract cu un furnizor de servicii/utilitati).

Pentru cardurile solicitate de clientii existenti in iBank, se va completa Cererea deschidere cont curent cu Card GADGET Card Instant pentru Plata Facturilor si acordare Descoperit Autorizat de Cont (DAC) la care se ataseaza o copie a actului de identitate, urmand a se aplica fluxul standard de emitere card si o copie a facturii de utilitati (numai pentru clientii titulari de contract cu un furnizor de servicii/utilitati).

CARDUL 10

Cardul 10 este un card de debit in lei, emis sub insemnele Visa, destinat studentilor, masteranzilor si dotoranzilor, reprezentand un prin contact cu serviciile bancare.

Beneficiarii acestui tip de card sunt studentii cu varsta cuprinsa intre 18 si 25 de ani, indiferent daca sunt inscrisi la facultati particulare sau de stat, la zi sau la formele de invatamant cu frecventa redusa sau la distanta, atata timp cat se identifica cu actul de identitate si carnetul de student.

Cardul 10 este un card ce poate fi utilizat numai in Romania in mediul electronic, are o valabilitate de 2 ani si se poate reinnoi automat daca titularul nu solicita in scris renuntarea la card cu 30 de zile calendaristice inainte de expirare sau contul a inregistrat cel putin o operatiune in ultimele 6 luni sau are un sold creditor mai mare de 500.000 lei.

Poate fi folosit atat pentru eliberare de numerar, 24 de ore din 24, 7 zle din 7, de la reteaua nationala de 370 de ATM-uri ale B.R.D. Groupe Socit Gnrale, cat si pentru cumparare de bunuri si plata de servicii la comerciantii acceptanti care au afisata sigla VISA sau VISA Electron.

Avantajele principale ale acestui card destinat studentilor sunt:

* pentru emiterea cardului, administrarea sa anuala si interograrea soldului la ATM, comisionul este zero;

* folosirea pentru incasarea lunara a burselor, cat si a unor sume de bani provenite din diverse surse (de exemplu, bani de la parinti, abonamente, salarii etc.) direct pe card;

* evitarea riscurilor ce pot aparea prin folosirea numerarului (pierdere sau furt). In cazul pierderii sau furtului cardului, posesorul are posibilitatea de a-si bloca contul fara a risca pierderea banilor printr-un simplu apel telefonic;

* ofera siguranta in utilizarea banilor, posesorul cardului fiind singurul care cunoaste codul PIN (Codul Personal de Identificare) si care poate avea acces la disponibilitatile din contul de card;

* plata la comerciati nu se comisioneaza. Mai mult, plata cu cardul 10 la anumiti comercianti, parteneri ai B.R.D. Groupe Socit Gnrale, faciliteaza si obtinerea unor reduceri pentru achizitionarea de bunuri si plata de servicii de pana la 25 %;

* plata facturilor de telefonie mobila gratuit prin ATM-urile ale B.R.D. Groupe Socit Gnrale pentru Orange si Connex;

* completarea direct de pe internet a Cererii de emitere a cardului prin accesarea adresei : 'https://www.brd.ro'

* ofera posibilitatea posesorilor de carduri 10 contractarii de credite oferite special studentilor (Creditul 10) ce se pune la dispozitia clientului pe card;

* transferuri de sume dintr-un cont de card in alt cont de card, direct de pe telefonul fix, prin VOCALIS;

* prelevarea din contul de card a ratelor creditelor detinute la B.R.D. Groupe Socit Gnrale (Credit 10);

* asigurare CONFORT pentru card, chei si documente.

Cardul CIRRUS SPRINT

In cadrul strategiei de

adaptare a ofertei de produse si servicii pentru fiecare categorie de

clienti, BRD lanseaza cardul CIRRUS Sprint (card emis sub sigla

CIRRUS, proprietate a MasterCard International), un card de retragere numerar

de la ATM, atasat unui cont in lei.

In cadrul strategiei de

adaptare a ofertei de produse si servicii pentru fiecare categorie de

clienti, BRD lanseaza cardul CIRRUS Sprint (card emis sub sigla

CIRRUS, proprietate a MasterCard International), un card de retragere numerar

de la ATM, atasat unui cont in lei.

Acest nou produs vine sa completeze oferta bancii pentru tineri, situandu-se la nivelul de baza al acesteia atat din punctul de vedere al functionalitatilor oferite cat si din cel al tarifelor si comisioanelor aplicabile.

Cardul CIRRUS Sprint reprezinta o noutate pe piata romaneasca, nici o alta banca emitenta de carduri neavand in oferta sa un card destinat minorilor (ei putand fi doar utilizatori pe conturile ocrotitorilor legali, nu si titulari ai acestora).

Cardul poate fi utilizat in

Cardul CIRRUS Sprint completeaza oferta pentru minorii cu varsta cuprinsa intre 14 si 18 ani, reprezentata pana in prezent de contul de economii AtuSprint. Produsele vor fi prezentate clientilor sub forma unui pachet de produse si servicii pentru adolescenti, Pachetul Sprint.

Card CIRRUS este emis sub insemnele MasterCard si destinat persoanelor fizice, minori cu varsta cuprinsa intre 14 si 18 ani. Este un card de debit emis in lei, cu o valabilitate de 2 ani care poate fi utilizat in tara si in strainatate

Poate fi folosit pentru

retrageri de numerar de la reteaua de ATM-uri, in tara

si in strainatate (in

Se acorda o dobanda bonificata pentru soldul contului de card de 3%, iar pentru emiterea lui se percepe un comision standard de 4 lei.

Cardul CIRRUS Sprint acorda acces la urmatoarele servicii aditionale:

Consultarea soldului contului de card la ATM-urile BRD;

Schimbarea PIN-ului

Transmiterea lunara, la domiciliul titularului de cont sau la adresa mentionata de acesta, a extrasului de cont cu detalii despre tranzactiile efectuate in cursul lunii precedente;

Serviciul de asistenta telefonica Vocalis (interogare sold);

Accesarea contului de card deschis la BRD de pe orice calculator

conectat la Internet prin intermediul serviciului de internet-banking

BRD-NET, prin profilul special creat denumit Minor card CIRRUS Sprint (interogare sold si transferuri din cont card in cont AtuSprint), pe baza semnarii Contractului de Aderare la serviciul BRD-NET persoane fizice si pe baza semnarii de catre minor si ocrotitorii (ocrotitorul) legal(i) a Anexei la sus-mentionatul contract.

5. Avantajele serviciilor specifice monedei electronice la B.R.D. - Group Socit Gnrale

Importanta si utilitatea monedei electronice este pusa in valoare de avantajele generate de aceste operatiuni. De aceea voi prezenta in continuare principalele servicii de care pot beneficia clientii bancii prin utilizarea monedei electronice.

5.1. Servicii asociate cardurilor

I. CONFORT este un serviciu optional cardurilor oferite de Banca Romana pentru Dezvoltare impreuna cu societatea de asigurari AIG Romania si cu brokerul in asigurari Gras Savoye Romania.

In cazul in care detinatorul/utilizatorul unui card opteaza pentru acest serviciu, acesta va fi despagubit pentru toate operatiunile frauduloase de plata/retragere numerar efectuate cu ajutorul cardului pierdut sau furat.

Asigurarea Confort acopera toate cheltuielile necesare pentru refacerea cardului, a documentelor personale (buletin/carte de identitate, pasaport, permis auto) si a cheilor (de la locuinta, masina sau casete de valori) in cazul in care acestea au fost furate odata cu cardul.

Asigurarea Confort poate fi incheiata de orice titular de cont de card (cu exceptia Visa Business) prin completarea unei cereri de asigurare la orice unitate a Bancii Romane pentru Dezvoltare. Aceasta se poate incheia pentru cardul titularului de cont si/sau pentru cardurile utilizatorilor autorizati. Pentru sotul sau sotia utilizator autorizat al contului de card se face o reducere de 2 USD.

Asigurarea este valabila atat pe teritoriul Romaniei cat si in strainatate pe o perioada de 1 an de la data semnarii cererii de asigurare (cu conditia platii primei de asigurare) si se reinnoiste automat la scadenta anuala (cu exceptia cazului de reziliere). Primele 10 zile de la semnarea cererii nu sunt incluse in asigurare.

Prima de asigurare anuala se retine automat din contul de card. In cazul cardurilor noi, prima de asigurare pentru primul an se plateste in momentul primirii cardului.

Plata despagubirilor se face direct din contul de card al clientului in moneda in care au fost platite primele de asigurare (moneda contului de card).

Pentru o prima de asigurare anuala de numai 7 USD pentru un card (sau echivalentul in lei pentru cardurile in lei), detinatorul/utilizatorul beneficiaza de o acoperire anuala care poate ajunge pana la 500 USD (sau echivalentul in lei cardurile in lei) pentru operatiuni frauduloase de plata si/sau retragere numerar. La aceasta suma a despagubirii se adauga pana la 30 USD (sau echivalentul in lei pentru cardurile in lei) pentru cheltuielile de refacere a documentelor personale si pana la 20 USD (sau echivalentul in lei pentru cardurile in lei) pentru cheltuielile de refacere a cheilor. In plus, utilizatotul autorizat sot/sotie beneficiaza de aceesi acoperire pentru numai 5 USD pe an pentru un card (sau echivalentul in lei pentru cardurile in lei).

II. MOBILIS este un serviciu inovativ de Mobile Banking oferit de B.R.D. Groupe Socit Gnrale in colaborare cu Orange.

Prin intermediul acestui serviciu, detinatorul/utilizatorul are legatura cu banca 24 ore din 24, 7 zile din 7, poate efectua transferuri, plati, poate afla informatii utile despre conturile pe care le are sau despre produsele si serviciile bancare, din orice locatie, toate acestea direct de pe telefonul mobil.

Pentru a putea beneficia de serviciul Mobilis, posesorul unui card BRD trebuie sa detina un telefon mobil conectat pe baza de abonament la reteaua Orange. Acesta trebuie sa mearga la unul din magazinele Orange pentru a-si schimba gratuit cartela SIM cu una noua care are incorporat meniul de Mobile Banking. Cartela SIM Orange permite afisarea pe ecranul telefonului mobil a unei succesiuni de meniuri care ghideaza posesorul ori de cate ori are de efectuat o operatiune si ii asigura o comunicare sigura cu banca.

Prin Mobilis, clientul care a optat pentru acest serviciu:

- consulta informatii privind soldul conturilor de card: disponibul si limita de credit;

- realiza transferuri intre conturile de card indiferent de valuta in care sunt deschise;

- efectua plati catre furnizorii indicati de banca;

- reincarca orice cont Orange PrePay cu valoarea pe care o doreste;

- receptiona alarme care sa il avertizeze asupra modificarilor ce au loc in conturile sale de card;

- afla informatii utile cu privire la: cursuri valutare (pentru monedele ROL, USD, EUR, GBP, JPY), depozite (tipuri de depozite, termene de constituire, dobanda aferenta acestora), credite (tipuri de credite acordate persoanelor fizice, termene de acordare, dobanda aferenta acestora), produsele si serviciile bancii.

Cu ajutorul serviciului Mobils clientul este in legatura cu banca din orice locatie aflata pe teritoriul Romaniei cu care Orange are acordul de roaming.

Mobils este un serviciu de banca la distanta care nu necesita abonament de utilizare, subscrierea la acesta fiind imediata si gratuita in oricare din unitatile B.R.D. Groupe Socit Gnrale.

Accesul la meniul Mobile Banking si autorizarea operatiunilor bancare se realizeaza printr-un sistem de coduri care protejeaza clientul impotriva oricarei utilizari frauduloase a serviciului. Astfel, acesta este identificat in sistem intr-o maniaera unica pe baza unui cod PIN ce reprezinta semnatura lui in relatia cu banca.

III. VOCALIS este un servicu prin intermediul caruia, cu un singur apel telefonic din orice retea, fixa sau mobila, clientul poate consulta in deplina siguranta soldul contului sau de card si valoarea limitei de credit, 24 de ore din 24, 7 zile din 7.

De asemenea, apeland Vocalis, clientul poate solicita un credit sau efectua viramente intre conturile de card sau intre un cont de card si unul curent, conturi deschise la BRD, in lei si/sau in valuta.

Persoanele care opteaza pentru serviciul Vocalis beneficiaza de anumite facilitati:

- pot afla daca banii trimisi prin intermediul serviciului Western Union au ajuns pentru a intra in posesia lor;

- se pot informa cu privire la orice produs sau serviciu de care beneficiaza sau care ii intereseaza din oferta bancii;

- pot adera la Mobilis, serviciul prin care au acces permanent la conturile de card deschise la BRD, direct de pe telefonul mobil;

- pot solicita blocarea contului de card in cazul in care au pierdut sau li s-a furat cardul BRD ori deblocarea codului PIN asociat cardului sau a codului PIN Mobilis.

Pentru a putea efectua transferuri prin intermediul Vocalis, clientul trebuie sa mearga la una din unitatile BRD pentru a semna contractul de adeziune la acest serviciu. Acest contract de efectuare de transferuri prin telefon se incheie pe o durata nedeterminata.

Comisioanele percepute pentru serviciile oferite de Vocalis sunt aceleasi ca si al ATM, in cazul interogarii soldului sau a limitei de creditare, respectiv aceleasi ca la ghiseu, in cazul transferurilor realizate.

Limita minima de efectuare a unui transfer este de 3 USD sau 100,000 lei si cea maxima este de 1,000 USD sau echivalentul in lei, aceste valori putand fi modificate de catre banca.

Comisioanele aferente operatiunilor efectuate sunt percepute de banca prin debitarea automata a acestora din contul de card deschise la B.R.D. Groupe Socit Gnrale.

Pentru siguranta clientului, in momentul in care apeleaza Vocalis, identificarea se va face prin doua elemente: numarul contului de card si parola numerica confidentiala, introduse de la tastatura telefonului.

Pentru a beneficia de acest serviciu nu este nevoie de plata nici unui abonament.

5.2. Internet banking BRD NET

Serviciul de Internet Banking al B.R.D. Groupe Socit Gnrale a fost lansat in toamna anului 2004 sub denumirea de BRD-NET.

BRD-NET este un site Internet pe care clientii pot consulta soldul si operatiunile efectuate in conturile deschise la banca. El permite de asemenea transmiterea de ordine de plata si accesarea tuturor informatiilor privind produsele BRD.

Prin intermediul BRD-NET clinetii bancii au acces, peste tot in lume, 24 de ore din 24 si 7 zile din 7, la conturile deschise la B.R.D. Groupe Socit Gnrale utilizand un calculator conectat la reteaua Internet.

Site-ul tranzactional se adreseaza persoanelor fizice, persoanelor fizice autorizate si companiilor. Prin intermediul BRD-NET acestia pot:

1. sa consulte informatii despre conturi (SV - cont curent, LC - linie de credit, SA - cont colateral, TD - cont depozit, CARD - cont card) soldul conturilor, detaliile operatiunilor efectuate de conturi, cautare operatiuni dupa criterii prestabilite, informatii despre depozite;

2. sa efectueze viramente intre conturile lor sau in favoarea unor beneficiari predefiniti;

3. sa consulte gama de produse si servicii oferite de catre BRD;

sa consulte lista utilizatorilor autorizati maxim 10 persoane, desemnate la alegerea clientului, cu drepturi diferite de utilizare a serviciului BRD-NET (numai pentru persoane juridice);

5. sa schimbe parola de acces pe site;

6. sa primeasca mesaje comerciale;

7. sa testeze in varianta Demo functionalitatile oferite de serviciu;

8. sa isi faca o

idee despre serviciu in general, prin intermediul prezentarii;

9. sa consulte intrebari raspunsuri

frecvente in domeniu;

10. sa acceseze Hotline pentru a rezolva in cel mai scurt timp posibil o problema tehnica;

11. sa corespondeze cu webmaster-ul de la BRD;

12. sa consulte mentiunile legale ale site-ului;

13. sa accesati ghidul de utilizare al serviciului.

Abonatii acestui serviciu beneficiaza de urmatoarele avantaje:

Simplitate - navigarea pe site este simpla si intuitiva: pentru a realiza operatiunile nu trebuie decat sa se urmareasca meniurile;

Mobilitate - accesul la serviciul BRD-NET este posibil de oriunde, prin intermediul unui calculator conectat la reteaua Internet;

Accesabilitate - cu BRD-NET clientii pot afla informatii despre conturile lor si put efectua viramente 24h/24, 7 zile/7, direct de pe site;

Economic - avantaje tarifare comparativ cu operatiunile realizate de la ghiseu sau prin telefon: extrase de cont gratuite si comisioane reduse pentru majoritatea viramentelor.

In zilele lucratoare, ordinele sunt tratate in aceeasi zi la ore diferite, in functie de momentul introducerii si de tipul de transfer. Astfel:

pentru

ordinele trimise inainte de ora 13:30, operatiunile vor fi

tratate in ziua curenta, fiind trimise la banca la orele 9:30

si, respectiv 13:30;

pentru ordinele trimise intre ora

13:30 si ora 17:00, operatiunile cu exceptia

celor interbancare vor fi tratate in ziua curenta, fiind trimise la

banca la ora 17:00; operatiunile interbancare vor fi tratate in ziua

urmatoare;

pentru ordinele trimise dupa ora 17:00, operatiunile vor fi tratate in ziua lucratoare urmatoare la ora 9:30;

Ordinele date intr-o zi nelucratoare vor fi tratate in ziua lucratoare urmatoare la ora 09:30.

In perioada 2004-2006 activitatea BRD - Groupe Socit Gnrale in ceea ce priveste piata a cunoscut o crestere accentuata, fiind puternic influentata atat de marile lanturi de magazine care accepta plata prin card, cat si de oferta de credite pe card cu perioada de gratie la rambursare.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3064

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved