| CATEGORII DOCUMENTE |

| Demografie | Ecologie mediu | Geologie | Hidrologie | Meteorologie |

POSIBILITATI DE MODELARE SI OPTIMIZARE A UNOR CORELATII DE NATURA ECONOLOGICA

Asa dupa cum s-a aratat, conceptul DD poate fi definit de mai multe dimensiuni: cea naturala, cea socio-umana, cea a prezervarii capitalului natural, cea politico-sociala si cea a cunoasterii tehnologice. Pentru lansarea posibilitatilor de optimizare a corelatiilor dintre aceste dimensiuni, este necesara proiectarea unor modele care sa permita facilitatea interpretarii si cuantificarea legaturilor dintre diversi parametri si indicatori ai dimensiunilor mentionate.

Astfel de modele incearca sa exprime sau sa descrie in forma cantitativa evolutia fluxurilor de materiale si a fluxurilor de materiale secundare poluante sub influenta dezvoltarii unor procese socio-economice si indeosebi sub influenta productiei. De asemenea, modelele incearca sa evalueze activitatea antipoluanta si sa internalizeze aceasta activitate in cea economica curenta, folosind exprimarea in cantitati fizice si in unitati valorice prin preturi. Determinarea marimii influentei reciproce dintre procesele economico-sociale si factorii de mediu prin diferiti indicatori, constructia si folosirea unor parghii economice si financiare pentru gospodarirea mediului si aprecierea cantitativa a rezultatelor obtinute etc. constituie obiective principale ale dezvoltarii in acest domeniu.

In efortul de fundamentare a strategiilor de dezvoltare, modelul dinamic economico-ecologic constituie o reprezentare adecvata a realitatii, o constructie concreta, avand o anumita finalitate. Acest tip de model apare in aceasta perspectiva ca o reprezentare mentala care reproduce fenomenul supus cunoasterii, fiind capabil sa-l inlocuiasca in asa fel, incat studiul efectuat sa furnizeze noi cunostinte si anticipari despre fenomenul respectiv. Un asemenea model, fiind o forma speciala de aprofundare a studiului fenomenelor economice si ecologice in interdirectionarea lor, constituie un mijloc accesibil pentru cunoasterea implicatiilor multiple asupra cresterii si dezvoltarii economice viitoare. Intemeiat pe o constructie logico-matematica, modelul economico-ecologic urmareste transpunerea intr-un sistem de ecuatii a ansambului de factori economici si naturali ce contribuie la creserea productiei (venitului) nationale pe ansamblu si pe locuitor [8].

Modelarea (indiferent de varianta) si, implicit, modelele dobandite nu inseamna un scop in sine. Ele constituie instrumentul fundamental cu ajutorul caruia se poate cladi optimizarea fenomenelor, proceselor instalatiilor, corelatiilor, etc. Prin optimizare se pot obtine solutiile optimale plasate la cele doua nivele date de maximizare sau minimizare prin aplicarea carora la conditiile concrete ale industriei metalurgice se poate obtine eficienta dorita. Intr-un asemenea context un caz special este cel al optimizarii cheltuielilor antipoluante, deoarece acestea apar drept cheltuielilor de productie incluse in consturile intreprinderii. Pornind de la faptul ca aceste cheltuieli sunt necesare, societatea trebuie sa stabileasca nivelul optimal al lor in comparatie cu economiile si beneficiile obtinte de fiecare unitate poluanta, angajata in masuri antipoluante.

In cele ce urmeaza se urmareste ca pe baza modelarii matematice sau a modelarii grafice sa se gaseasca solutii optimale in zone econologice ce intereseaza direct si practic pe specialistul metalurg.

1. Nivelul optim economic al gradului de

(de)poluare

Se stie ca apeland la o noua paradigma de interpretare a proceselor poluarii si utilizarii resurselor, nu poate exista poluare zero, ba mai mult chiar este necesar un nivel minim de poluare. Aceste afirmatii au fost facute fara a se lua in considerare aspectele de ordin economic, caz in care se demonstreaza ca, intre valorile extreme, exista o valoare optima a gradului de depoluare, consecinta a incompatibilitatii intre optimul economic si optimul ecologic (definit in raport cu capacitatea de autosustenabilitate a mediului). Rezulta astfel,ca din punct de vedere economic exista (de)poluare optima,evaluata prin gradul de (de)poluare optim

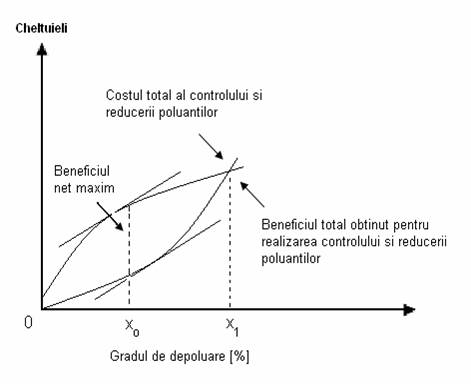

Din numeroasele observatii si studii empirice efectuate s-a constatat existenta nu numai a unei anumite evolutii in timp a cheltuielilor pentru actiuni antipoluante, ci si o reducere a cantitatii materialelor poluante, pe de o parte si costul, precum si beneficiul total ce se realizeaza prin controlul si actiunile de reducere a gradului de poluare, pe de alta parte. S-a dedus, de exemplu, ca evolutia costului total pentru activitatea antipoluanta in functie de gradul poluarii descrie o curba de forma exponentiala, iar evolutia beneficiului total pentru realizarea diferitelor niveluri de poluare descrie cu aproximatie curbe de forma logaritmica sau semilogaritimica (fig.1).

Realizarea unui grad inalt de epurare solicita cheltuieli foarte mari, care nu se mai pot justifica nici chiar fizic, deoarece de la un anumit grad de concentrare, poluantii devin nevatamatori si nici economic suportabili. De aceea, se pune problema de a afla punctul in care se pot obtine avantajele maxime din actiunile de protectie a mediului inconjurator sau optimul econologic.

Fig.1. Variatia costurilor si beneficiile la depoluare [51].

Constructia unui grafic in care pe abscisa se noteaza gradul de micsorare a cantitatii materialelor poluante, iar pe ordonata indicatorii privind costul total si beneficiul total rezultati din actiunile antipoluante poate servi la determinarea nivelului optim de reducere a poluarii. Avantajele maxime se pot obtine in punctul Xo de pe abscisa. Aici, pantele tangentelor (derivatele) la curbele functiilor privind costul si beneficiul sunt egale, iar din punct de vedere economic, diferenta dintre beneficiul total realizat si costul total al actiunilor antipoluante este maxim.

Limita maxima din punct de vedere economic pana la care se pot efectua cheltuieli pentru inlaturarea poluarii este punctul X1, unde costul total este egal cu beneficiul total. Dincolo de acest punct, orice leu cheltuit suplimentar aduce avantaje mai mici de un leu, deci, cu alte cuvinte, incep sa se produca pierderi.

Printr-o astfel de interpretare se ajunge la folosirea marimilor diferentiale (marginale), procedeu tehnic care ajuta la o buna explicare a relatiilor dintre cele trei variabile mentionate (grad de reducere a poluarii, cost total, beneficiu total). De exemplu, punctul unde cresterea costului unei activitati este egala cu cresterea beneficiului, inseamna maximizarea castigului net al acelei activitati. Daca se face referire la cheltuielile pentru reducerea poluarii, se poate spune ca gradul de poluare se afla la nivelul optim din punctul de vedere al societatii atunci si numai atunci cand cresterea costului pentru reducerea gradului de poluare este egala cu cresterea beneficiului din aceasta reducere.

Se poate preciza mai bine aceasta problema, aducand pentru analiza noi elemente de judecata, folositoare mai ales atunci cand se cauta modalitatile de solutionare a internalizarii efectelor externe ale poluarii.

Se stie din teoria optimizarii alocarii resurselor ca productia unui anumit bun (in cazul de fata, a unui efect extern) poate continua pana in acel punct in care utilitatea sa pentru membrii societatii este egala cu costul sau. Teoria economica a aplicat acest principiu la problema optimizarii reducerii gradului de poluare. Ea interpreteaza notiunea de utilitate in cazul de fata in sens monetar, sub forma valorii pagubelor care ar putea fi evitate printr-o actiune speciala indreptata in acest scop si a pretului pe care consumatorii ar fi dispusi sa-l plateasca pentru a se putea bucura de un mediu curat, nepoluat. Deci se pune problema de a determina pana la ce grad de depoluare a mediului este interesata si dispusa societatea sa ajunga, cunoscandu-se:

gradul initial de poluare a mediului;

utilitatea sociala suplimentara (marginala), reprezentata de sumele de bani in plus pe care consumatorii ar fi dispusi sa le plateasca pentru reducerea gradului de poluare, sume care sunt in descrestere odata cu diminuarea gradului de poluare;

costurile suplimentare pe care societatea trebuie sa le plateasca pentru a avea un mediu tot mai curat, costuri care sunt in crestere odata cu sporirea gradului de purificare a mediului.

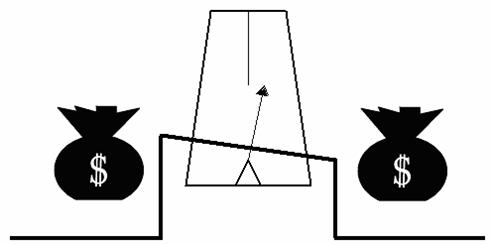

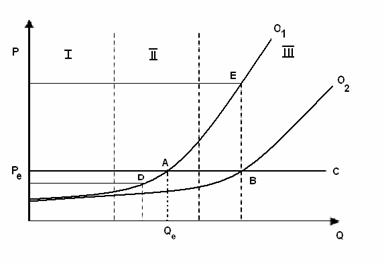

Asemenea relatii pot fi reprezentate in mod sintetic intr-un grafic in care pe abscisa se ia gradul de depoluare (epurare) a mediului si unde valoarea functiilor privind utilitatea sociala suplimentara, marginala (Um) si costurile suplimentare (Cm) descriu curbe cu evolutii contrarii (fig.2).

Pe masura ce gradul de epurare a mediului creste, costurile suplimentare sunt tot mai mari. In ceea ce priveste insa utilitatea, initial aceasta este mai ridicata, deoarece gradul de poluare este mai inalt si deci societatea este dispusa sa cheltuiasca mai mult pentru epurarea mediului. Treptat sumele suplimentare pe care societatea ar fi dispusa sa le plateasca cresc odata cu reducerea concentratiei substantelor poluante din mediu, ca urmare a actiunilor antipoluante intreprinse. Intr-un mediu bine purificat, utilitatea unor actiuni antipoluante suplimentare dispare si deci, daca o exprimam numeric, ea devine egala cu zero.

Limita la care din punct de vedere economic se recomanda epurarea mediului este capatul din dreapta segmentului OX0 din figura 2 in dreptul caruia are loc intretaierea curbei costurilor suplimentare cu curba utilitatii suplimentare. Dincolo de acest punct, avantajele suplimentare exprimate prin utilitate sunt mai mici decat costurile suplimentare si ele tind sa devina tot mai mici, pana dispar complet, in timp ce costurile suplimentare cresc foarte mult.

Fig.2. Variatia costurilor suplimentare [50].

La analiza cost-beneficiu, suprafata marginita de ODE reprezinta utilitatea sociala sau avantajele pe care le aduc societatii actiunile pentru purificarea completa a mediului, iar suprafata marginita de OEFA reprezinta costul pe care societatea trebuie sa-l plateasca pentru purificarea completa a mediului. Dintre acestea, suprafata ABD ilustreaza marimea avantajelor nete maxime ale activitatii antipoluante. Suprafata BX0E, reprezentand, de asemenea, avantajele economice, este dominata insa de suprafata costurilor OEFA, asa incat costurile nete (pierderile) sunt descrise de suprafata EBF.

Din cele aratate pana acum se poate trage o concluzie importanta pentru practica: aceea de a nu pretinde efectuarea epurarii totale a mediului, intrucat acesta ar deveni foarte costisitoare si cu avantajele economico- sociale tot mai mici. Important este de a cauta punctul unde se realizeaza valoarea extrema a variabilelor, adica acel punct limita la care cheltuiala suplimentara pentru protectia mediului mai poate asigura cel putin un avantaj echivalent. Este punct critic, peste care orice cheltuiala suplimentara se soldeaza cu pierderi. Asemeanea rationamente se pot face atat pe ansamblu, cat si separat pe fiecare factor de mediu si poluant in parte, avand in vedere, totodata si variantele tehnologice, precum si evolutia tehnologiilor.

In conditiile reglementarilor si practicilor economico-administrative actuale din tara noastra, costurile pentru protectia mediului sunt luate in considerare in fazele de proiectare pentru calculele de justificare economica a investitiilor, precum si in fazele de intocmire a planurilor de cheltuieli.

Totusi, raman neevidentiate efectele externe si mai ales cele privind daunele provocate de poluare fie unor unitati economice, fie factorilor de mediu de interes public si starii de sanatate a populatiei. Problema este de a evalua efectele externe, de a determina factorii care provoaca aceste efecte si, in final, de a calcula si impune un anumit sistem de responsabilitate economica pentru unitatile care evacueaza in mediu poluanti sau de a elabora un sistem de stimulente materiale pentru depoluarea mediului.

2. Aplicatie privind optimizarea corelatiei intre costurile sociale si costurile private antipoluante

Metodologia descrisa anterior poate fi aplicata la optimizarea corelatiei intre costurile sociale si costurile private antipoluante.

In conditiile in care practic nu este posibil sa se elimine complet poluarea, se pun doua intrebari [25]:

care este gradul pana la care poate fi redusa practic poluarea?

care este importanta costurilor presupuse de eliminarea poluarii?

Pentru a raspunde in mod eficient acestor intrebari trebuie mai intai evidentiate care sunt costurile pe care le presupune tinerea sub control a poluarii.

In general, societatea este obligata sa suporte costurile presupuse de contracararea poluarii in patru moduri diferite:

in calitate de contribuabili (platitori de impozite): membrii societatii sunt nevoiti sa plateasca taxe mai mari decat cele obisnuite, deoarece este necesar sa se acorde subsidii companiilor care instaleaza echipamente de control al poluarii;

deoarece aceste subsidii acopera numai o parte din costul acestui echipament, restul cheltuielilor trebuie suportat de catre companiile care le instaleaza; la randul lor, aceste companii au o parte din efectul financiar facut asupra pretului produselor;

alternativ, gradul in care companiile respective investesc mai mult in echipamentul de contol al poluarii si mai putin in alte tipuri de echipament afecteaza cresterea productivitatii, iar productia este redusa; in felul acesta societatea este obligata sa plateasca o suma de bani pentru viitor;

costurile cel mai mult evidentiate sunt cele presupuse de situatia in care locurile de munca sunt desfiintate, ca urmare a faptului ca nerespectarea standardelor de control al poluarii determina inchiderea unei instalatii.

Uneori, chiar in locurile de munca aflate aproape de sursele de poluare industriala (cum ar fi combinatele siderurgice) se prefera adesea poluarea in locul pierderii locurilor de munca. Comentariile facute de populatia aflata in apropierea instalatiilor siderurgice din Clairton, Pennsylvania, sunt tipice din acest punct de vedere: "Nu avem nimic impotriva aerului curat, dar avem nevoie de locuri de munca si deci U.S. Steel (compania americana producatoare) ne este foarte necesara. Atunci cand va veni ziua in care nu vom vedea fum iesind pe cosurile combinatului, va trebui sa ne gasim un alt oras in care sa traim".

Cifrele cheltuielilor anuale consacrate protectiei mediului inconjurator pot oferi informatii utile privind nivelul resurselor alocate pastrarii si ameliorarii mediului inconjurator la nivel national si sectorial, in raport cu nivelul resurselor alocate in alte domenii de actiune. Comparatiile stabilite in timp intre schimbarile suferite de cheltuielile consacrate mediului inconjurator si schimbarile constatate in starea mediului inconjurator pot fi utilizate pentru evaluarea raportului cost-eficacitate al politicilor de protectie a mediului inconjurator. Cifrele privind cheltuielile sunt, de asemenea, indispensabile pentru evaluarea repercursiunilor economice ale acestor politici la nivel macroeconomic si sectorial.

Totalul cheltuielilor consacrate luptei contra poluarii se situeaza intre 0,8 si 1,5% din P.I.B., la nivelul 2000. In cazul Germaniei Occidentale si al Statelor Unite, pentru care se dispune de date acoperind o perioada destul de lunga, rezulta ca importanta relativa a acestor cheltuieli s-a majorat destul de putin in termeni reali, incepand cu anii '70 pana la mijlocul anilor '80. In afara Statelor Unite, chetuielile efectuate cu titlu de combatere a poluarii in cadrul sectorului public le-au depasit in general pe cele ale intreprinderilor. Cheltuielile efectuate in sectorul public au fost consacrate esentialmente combaterii poluarii atmosferice.

Este evident ca nivelul cheltuielilor trebuie corelat cu valoarea taxelor de poluare determinate de restrictiile impuse prin normele si standardele acceptate. In acest context poate fi exemplificat cazul unei companii care incepe sa-si trateze reziduurile sau sa utilizeze combustibilii mai putin poluanti.

In cele ce urmeaza se va analiza posibilitatea optimizarii corelatiilor intalnite:

- C.M.P, este costul marginal al reducerii poluarii de catre patronatul unei unitati indutriale poluante;

- C.M.S, costul marginal social, reprezentat de cheltuielile efectuate de societate pentru a contracara efectele impactului nagativ al poluarii;

- T, taxa de poluare datorata restrictiilor impuse prin normele si standardele obligatorii.

Costul social consta din toate costurile suportate de membrii comunitatii in urma organizarii unei activitati de prevenire sau diminuare a efectelor induse de impactul ecologic. Costul privat se refera la costurile suportate direct de unitatile implicate in activitati asemanatoare.

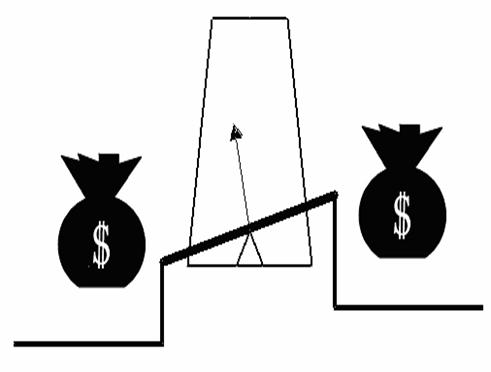

Se va analiza intai situatia CMP (fig.3).

Compania isi propune sa reduca poluarea, lucru realizabil, evident, la un cost anume. Acest cost de reducere a poluarii pentru toate companiile din regiune este reprezentat in figura 3. Primul punct din figura, Q1, reprezinta volumul poluarii produse in situatia in care nu se iau nici un fel de masuri de reducere a poluarii. Atunci cand poluarea este micsorata (se intreprinde ceva in acest sens), companiile se indreapta catre stanga. La inceput, costurile presupuse de reducerea poluarii sunt mai scazute, conform principiului ca cele mai usoare batalii sunt castigate.

Fig.3. Dinamica costurilor de depoluare la initiative patronale [25].

De exemplu, unitatea de poluare Q2 poate fi eliminata la un cost mai redus, reprezentat de ordonata cu linie intrerupta. Totusi, daca gradul de poluare se reduce in continuare, costurile aferente devin tot mai importante. In aceasta situatie curba CMP se situeaza tot mai sus, deoarece companiile se muta spre stanga in aceasta diagrama.

In decursul ultimelor decenii au existat partial restrictii in ceea ce priveste poluarea. Drept consecinta, in general, companiile au preferat sa ejecteze poluantii in loc sa cheltuiasca pentru a reduce poluarea. Rezultatul a fost obsinerea poluarii Q1. Aceasta ar fi explicatia pentru care unele dintre lacurile si raurile Statelor Unite s-au trasnformat in retele de canalizare publica.

Q1 reprezinta volumul de agenti poluanti obtinut in absenta oricarei masuri de control. Prin deplasarea din acest punct spre stanga de-a lungul curbei CMP se poate vedea care este costul reducerii poluarii cu o unitate, instaland de exemplu, echipament de control al acesteia. Astfel, daca poluarea a fost controlata si redusa pe tot parcursul spre Q4, orice reducere suplimentara impune utilizarea unor masuri de control si reducere a poluarii foarte costisitoare, presupunand costul reprezentat de catre ordonata mai inalta trasata cu linie intrerupta.

Daca taxa de poluare T este impusa, companiile reduc in mod voluntar poluarea de la Q1 la Q3. In situatia in care acestea se afla la dreapta punctului Q3 ele vor continua sa reduca poluarea deoarece costul acestei operatiuni (de exemplu, ordonata trasata cu linie intrerupta) este mai scazut decat costul necesitat de plata taxei. Totusi companiile nu se vor deplasa la stanga lui Q3 deoarece in aceasta situatie le-ar costa mai mult sa reduca poluarea (ordonata inalta trasata cu linie intrerupta) decat sa continue sa polueze si sa plateasca taxa T.

In aceste conditii trebuie vazut cat de mult poate fi redusa poluarea. Adica, altfel scris, trebuie comparate cheltuielile pe care le evalueaza patronatul in vederea depoluarii, cu cheltuielile pe care le suporta societatea (CMS) pentru neutralizarea impactului negativ al poluarii asupra calitatii vietii. In acest caz, in analiza intervin CMS, caracterizate in figura 4 prin curba corespunzatoare.

Fig.Comparatie intre CMP si CMS [26].

In aceasta diagrama cele doua curbe nu trebuie sa se confunde. Curba CMP reprezinta costul reducerii poluarii ce ar putea fi reprezentat, de exemplu, de costul presupus de utilizarea echipamentului de control al poluarii. Pe de alta parte, curba CMS reprezinta costul mentinerii poluarii sau, altfel spus, costul pe care-l suportam cu totii in conditiile mentinerii aerului poluat si a apei contaminate. Atata vreme cat exista numai un volum redus de poluare, care ar putea fi Q4, costul marginal al mentinerii acestei poluari (reprezentat de ordonata la care se afla curba CMS) este scazut.

Primele unitati de reziduuri care sunt ejectate intr-un factor de mediu pot fi, in general vorbind, absorbite de mediul inconjurator. In mod similar, fumul produs de un foc de camp intr-o regiune desertica nu poate influenta in mod perceptibil calitatea aerului.

Totusi, pe masura ce poluarea se accentueaza si ca urmare a faptului ca ea insumeaza emisiile suplimentare, acestea devin tot mai toxice si mai daunatoare. Aceasta situatie se intalneste pe masura ce ne deplasam spre dreapta in figura 4 si pe masura ce distanta dintre curba CMS si axa absciselor se mareste.

Avand in vedere existenta celor doua curbe, cea mai buna solutie pentru reducerea poluarii (solutia optima) se intalneste in punctul Q3, unde CMP=CMS. Orice alta cantitate este mai putin de dorit si poate fi ilustrata prin cazul in care poluarea este complet necontrolata si prin urmare atinge Q1. Pentru toate unitatile de poluare aflate la dreapta lui Q3, CMS este mai mare decat CMP, astfel incat, din punct de vedere social, este o adevarata greseala sa se lase poluarea necontrolata. Pentru a evalua costul social al acestei greseli se considera o unitate tipica a acestui exces de poluare, notate cu Q2. Costul eliminarii acestei unitati de poluare este reprezentat de ordonata la care se afla curba CMP, dupa cum arata sageata ingrosata. Aceasta situatie reprezinta o pierdere mai mica decat cea reprezentata de costul presupus de cazul in care poluarea ar continua (a se vedea ordonata la care se afla curba CMS exprimata de suma ordonatelor la cele doua sagesi, cea ingrosata si cea trasata cu linie continua).

Prin urmare, costul net al situatiei in care se permite acestei unitati sa continue sa polueze este reprezentat de sageata trasata cu linie intrerupta. Daca se insumeaza costurile similare ale unor astfel de unitati de poluare cuprinse intre Q3 si Q1, rezultatul este reprezentat de aria hasurata triunghiulara, care exprima pierderea suportata de societate lasand poluarea patronala sa continue la nivelul sau necontrolat Q1, in loc s-o limiteze la Q3.

Pe de alta parte, o politica de reducere a poluarii prin deplasare la stanga lui Q3, provoaca de asemenea, o pierdere. De exemplu, daca poluarea este redusa la Q4, costul social al unei unitasi de poluare este reprezentat de ordonata curbei CMS deasupra punctului Q Totusi, eliminarea acestei ultime unitati de poluare este extrem de costisitoare pentru patronat si este reprezentata de ordonata curbei CMP. Eliminarea acestei ultime unitati este prin urmare o greseala. Se poate trage concluzia ca cea mai buna solutie o reprezinta Q3, care poate fi atinsa numai prin luarea in considerare atat a costului mentinerii poluarii reprezentat de curba CMS, cat si a costului indepartarii acesteia reprezentat de CMP.

Din nefericire, in practica nu este atat de usor sa se estimeze unde se afla punctual Q3 (solutia optima) din cauza dificultatilor reprezentate de estimarea curbelor CMP si CMS. De exemplu, in incercarea de a estima costul marginal al poluarii reprezentat de curba CMS, nu se poate cunoaste cu precizie gradul de periculozitate reala al multor poluanti, iar prejudiciul provocat de oricare dintre acestia depinde uneori si de prezenta altor tipuri de poluanti. Astfel, prezenta particulelor de azbest in aer devine mai periculoasa si poate provoca cancer intr-o masura mai mare atunci cand si alti poluanti sunt prezenti sau atunci cand se fumeaza.

3. Utilizarea unui model agregat simplificat

In mod obisnuit, si in cazul in speta, la abordarea modelarii se porneste de la unele scheme simplificate care au menirea de a preciza mai bine aspectele concrete ale problemelor puse, ca de exemplu: solicitarea resurselor, evacuarea in mediu a materialelor secundare poluante, precum si reciclarea si recuperarea unor materiale secundare de productie si de consum, asa dupa cum se poate vedea in schema din figura 5.

Sagetile, reprezentand fluxurile materiale in diferitele faze ale proceselor social-economice, au urmatoarele semnificatii [50]:

F1 = factorii de mediu fizici, chimici si biologici solicitati de procesele de productie si servicii;

F2 = materiale secundare evacuate in mediu de catre procesele de productie si servicii;

F3 = factorii de mediu fizici si biologici solicitati de activitatile social-culturale, de recreere etc. ale populatiei;

F4 = materialele secundare evacuate in mediu de catre activitatile social-culturale, de recreere etc. ale populatiei;

F5 = fluxul productiei destinate consumului final (neproductiv);

F6 = materiale primare si secundare rezultate din consum recuperate si returnate productiei;

F7 = partea fluxului productiei destinata consumului final sub forma de acumulari nete de bunuri de folosinta personala indelungata;

F8 = materiale secundare evacuate in mediu rezultate din

consumul final (neproductiv);

F8 = materiale secundare evacuate in mediu rezultate din

consumul final (neproductiv);

Fig .5. Schema modelului agreagat simplificat [50].

F9 = partea fluxului productiei destinata acumularii de fonduri de productiei;

F10 = recuperarea fondurilor de productiei uzate fizic si moral si returnarea lor in productie;

F11 = materiale secundare evacuate in mediu rezultate din uzura fondurilor de productie;

F12 = recuperarea bunurilor de folosinta personala indelungata uzate si returnarea lor in productie;

F13 = materiale secundare evacuate in mediu rezultate din uzura bunurilor de folosinta personala indelungata;

Insumand partile diferitelor categorii de fluxuri asemanatoare ca destinatie, rezulta urmatoarele:

F1 + F3 = cantitatea de resurse solicitate factorilor de mediu intr-o perioada de timp (un an, de exemplu);

F2 + F4 + F8 + F11 + F13 = cantitatea totala de materiale secundare evacuate in mediu;

F6 - F10 - F12 = cantitatea totala de materiale prime si secundare recuperate si refolosite in productie

Este evident ca sporind cantitatea totala de materiale si materiale secundare recuperate si refolosite in productie, se reduce in mod corespunzator cererea pentru noi resurse solicitate factorilor de mediu, ceea ce inseamna in fond prezervarea acestora.

Fireste, modelele pot cuprinde fie toate legaturile indicate de sageti, fie, in mod selectiv, pe cele mai importante. Simplificand mult lucrurile se poate lua in considerare fluxul de materiale pe care productia il furnizeaza consumatorului final, numit cererea finala de materiale (notat cu Y) precum si coeficientul de transformare a acestuia in materiale secundare evacuate in mediul ambiant (notat cu A). De aici, se deduce, cantitatea totala de materiale secundare evacuate in natura (M) intr-un interval de timp [51, 50]:

![]() (1)

(1)

Presupunand deci ca exista o legatura directa intre cantitatea de materiale secundare si fluxul de materiale furnizat de productie si cunoscand ca productia are, de regula, o forma de crestere exponentiala, evolutia in timp a cantitatii de materiale secundare se exprima prin urmatoarea formula:

![]() (2)

(2)

in care:

t - timpul;

Y0 - cererea finala de materiale in perioada de baza (t = 0);

r - rata de crestere a cererii si a productiei

O parte din cantitatea de materiale secundare se depoziteaza in natura, formand stocuri, iar o alta parte este asimilata sau absorbita de natura cu o cota k. In aceste conditii, evolutia stocurilor depozitate de reziduuri poluante se poate exprima prin urmatoarea relatie:

![]() (3)

(3)

de unde se poate deduce cresterea in raport cu timpul t:

![]() (4)

(4)

Este forma unei ecuatii diferentiale care poate caracteriza evolutia stocului de reziduuri poluante in natura fie pe ansamblu, fie pe categorii de materiale poluante.

Ponderea cea mai mare in totalul fluxurilor materiale, ca si formele cele mai complexe ale legaturilor ce se formeaza intre mediu si economie sunt detinute de sfera productiei si a consumului. De aceea, tocmai acest domeniu este luat in considerare cu prioritate in majoritatea modelelor care se ocupa de econologie. Acest lucru justifica in mare parte si alegerea tipului de model recomandabil.

Modele bazate pe utilizarea bilantului de materiale

si bilantului energetic

Intrebuintarea in modelare a bilanturilor de materiale si energetice inseamna o aplicare a principiului intai al termodinamicii.

Recurgand la o balanta a fluxurilor de resurse primare transformate, se obtin urmatoarele relatii [28]:

![]() (5)

(5)

RtP - este volumul resurselor primare procesate (productia totala);

Ref - resurse materiale pentru satisfacerea cererii finale;

RP - resurse materiale destinate procesului de productie;

Re - resurse materiale necesare procesului de extractie;

Rfe - resurse materiale destinate extractiei de resurse energetice;

Rfp - resurse materiale destinate conversiei de resurse energetice;

Pf - rebuturi totale din procesul global de transformare - pierderi fizice si termodinamice (pierderi prin rebuturi).

In cazul conservarii energiilor, bilantul energetic (termic) este:

![]() (6)

(6)

in care:

ETP - energia totala produsa;

Ecf - energia necesara satisfacerii cererii finale;

Ep - energia necesara procesului de conversie energetica;

Ee - energia necesara extractiei resurselor energetice;

EAC - energia necesara extractiei resurselor materiale;

ERp - energia necesara fabricatiei;

PE - pierderi totale de energie.

Tinand cont de relatiile de mai sus se poate defini eficienta folosirii resurselor materiale pe baza urmatoarei formule:

![]() (7)

(7)

Prin urmare, daca cererea finala poate ajunge la o stabilizare, eficienta consumului de materiale va depinde numai de cererea de resurse necesare propriului proces de extractie-fabricatie si procesului de extractie - conversie a resurselor energetice. Pe masura ce aceasta (cererea finala) se asociaza unui fenomen interdependent de crestere accelerata, productia totala va creste gradat, dar eficienta va tinde catre zero, societatea trebuind sa recurga la rezerve de resurse materiale primare de calitate inferioara.

Aceleasi consideratii sunt valabile si pentru resursele energetice, a caror eficienta va fi data de:

![]() (8)

(8)

Concluziile ce pot fi formulate sunt clare. Actualul sistem economic mondial, ca urmare a dependentei sale crescande fata de resursele naturale, este supus procesului antropologic mentionat, care face ca rezervele de resurse primare sa scada continuu, chiar si cand se va inregistra o stabilizare a populatiei mondiale si a nivelului de consum pe cap de locuitor, fapt ce va permite, la randul sau, o stabilizare a cererii de astfel de resurse (procesul autofag se accentueaza odata cu trecerea la exploatarea resurselor primare inferioare). Acelasi fenomen se intampla si in cazul bioproductivitatii energetice a unui ecosistem, pe masura ce acesta ajunge in faze succesionale superioare sporindu-si complexitatea.

5. Despre eficienta econologica si balante econologice metalurgice

5.1. Despre eficienta econologica

O definitie a eficientei econologice (ecoeficienta), in sensul cel mai larg, implica faptul ca politicile utilizate trebuie sa realizeze o afectare optimala a resurselor (in acelasi timp, in termeni privind atat volumul de poluanti obtinuti cat si nivelul cheltuielilor vizand evitarea sau stapanirea poluarii). O definitie mai restrictiva a eficientei econologice implica o reducere a costurilor de realizare a conformitatii cu reglementarile in vigoare, legate de un obiectiv anume ce urmeaza a fi protejat.

Se apreciaza ca instrumentele econologice vor fi cu atat mai eficiente pe plan economic, cu cat costurile marginale de depoluare difera de la un agent poluant la altul si cu cat elasticitatile cererii de produse si de substante poluante sunt mai puternice.

Cifrele cheltuielilor anuale consacrate protectiei mediului inconjurator pot oferi informatii utile privind nivelul resurselor alocate pastrarii si ameliorarii mediului inconjurator la nivel national si sectorial, in raport cu nivelul resurselor alocate in alte domenii de actiune. Comparatiile stabilite in timp, intre schimbarile suferite de cheltuielile consacrate in sfera mediului inconjurator pot fi utilizate pentru evaluarea raportului cost-eficacitate al politicilor de protectie a mediului inconjurator. Cifrele privind cheltuielile sunt, de asemenea, indispensabile pentru evaluarea repercursiunilor economice ale acestor politici la nivelul macroeconomic si sectorial.

Eficienta econologica, printr-o alta exprimare, este definita ca reprezentand obtinerea eficientei economice si a celei ecologice prin folosirea optima a tuturor intrarilor (materii prime, energie, apa, resurse umane si capital). Nu numai ca nici una din aceste resurse nu ar trebui risipite, dar un proces ideal de ecoeficienta ar trebui sa nu produca nici un fel de deseu, fie el lichid sau gazos. Bineinteles ca aceasta reprezinta o situatie ideala, care nu va fi realizata niciodata, din care cauza se admite ca ecoeficienta inseamna optimizarea scopurilor economice si ecologice. Ea reprezinta un instrument:

pentru a obtine o mai mare protectie a mediului per unitate baneasca;

pentru a obtine mai multi bani, odata cu imbunatatirea performantelor ecologice;

pentru a adauga valoare, odata cu reducerea consumului de resurse si a poluarii.

Definita astfel, ecoeficienta este perceputa ca o solutie optima intre interesele producatorului industrial, pe de o parte, si cele ale consumatorului de mediu pe de alta.

Dupa cum se stie, in industria metalurgica doua situatii prezinta relevanta pentru mediu: procesele obisnuite, care au un impact mai mic, dar constant, asupra mediului si situatiile exceptionale, aparute in urma unui incident neprevazut. In cadrul operatiilor normale, impactul trebuie inregistrat prin masuratori, si mai departe redus prin imbunatatiri continue. Situatiile exceptionale nu trebuie excluse din analize. Siguranta intr-o intrepridere reprezinta un element vital al protectiei mediului.

Siguranta, sanatatea si protectia mediului sunt considerate a fi elemente de importanta egala in cadrul unui sistem unic de management al mediului, care se bazeaza pe patru principii: interventia, controlul poluarii, prevenirea si eficienta econologica. Doua dintre aceste principii, si anume interventia si controlul, au evoluat pornind de la conceptul de protectie a mediului, considerate instrumente reactive.

Pe de alta parte, prevenirea si eficienta econologica sunt principii active. Ele depasesc conformarea cu normele legale si necesita mai multa initiativa si gandire creatoare din partea tuturor celor care conlucreaza intr-un proces. In prezent, accentul este pus pe aceste principii.

Totusi, interventia si controlul poluarii sunt inca necesare. In conceptia moderna, ele au rolul unei a doua linii de aparare. Este nevoie de ele pentru a face fata tuturor problemelor, acolo unde celelalte instrumente esueaza.

Conform ultimelor date existente in literatura de specialitate, ecoeficienta unei ramuri industriale, deci si a sistemelor metalurgice, trebuie sa se bazeze pe urmatoarele prioritati:

pentru domenii industriale intermediare, cum este de exemplu siderurgia, spre deosebire de industriile finalizatoare, conceptul ciclu de viata este mai putin important decat ecoeficienta care, din aceasta cauza, este raportata mai putin la produse, ci mai ales la eficienta costurilor ;

in procurarea si folosirea materiilor prime si a surselor de energie, in selectarea de noi tehnologii si a instalatiilor de operare, in conservarea resurselor se urmareste evitarea pagubelor produse asupra mediului;

masurile integrate de protectie a mediului de-a lungul procesului au prioritate in comparatie cu depozitarea la sfarsitul procesului a produselor secundare, deseurilor si materialelor periculoase;

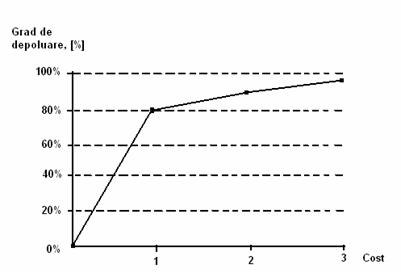

se folosesc ca etaloane tehnologice de ultima ora standardele recunoscute, pentru a atinge performantele privind siguranta si protectia mediului, concomitent cu imbunatatirea continua a lor; corelatia grad de depoluare - costuri urmareste regula degetului mare, conform careia, peste o anumita limita, costurile pentru depoluare cresc brusc (fig.6); astfel, daca exista doua surse de poluare de cate 100 t, cu aceeasi suma de bani se poate fie sa se remedieze una pana la limita de 95%, fie pe amandoua pana la limita de 90%; in primul caz, apare o reducere de 95 t, iar in al doilea, o reducere de 180 t; de exemplu, in cazul in care costurile sunt de 1000 $/t pentru primele 90 t, ele sunt de 15000 $/t pentru urmatoarele 5 t; nu exista nici o indoiala ca alternativa a doua este mai ecoeficienta.

Fig.6. Corelatie efectul de poluare-cheltuieli pentru depoluare [19].

Din analiza economica a situatiilor existente in prezent, se deduc urmatoarele posibilitati de implementare a ecoeficientei in sistemele metalurgice:

integrarea conceptelor energetice si ecologice in planificarea sistemelor industriale;

economisirea energiei ca parghie fundamentala ecologica;

imbunatatirea raportului iesiri/intrari in cadrul proceselor (coeficientul de reactie intrare-iesire al procesului); din punct de vedere tehnico- tehnologic (ingineresc) acesta este elementul cheie al ecoeficientei; cu cat este mai bun raportul intrari/iesiri, apreciat prin randamentele de utilizare utila si ratele (gradele) de reintegrare, cu atat este mai mic impactul produs asupra mediului, per valoare adaugata, sau, altfel scris, cu atat mai mare este ecoeficienta (in acest context, trebuie evidentiata importanta bilanturilor de mediu, sub forma bilanturilor de materiale); analiza raportului este semnificativa nu numai pentru studierea unui anumit proces, dar si a unor lanturi de procese, stiut fiind ca o serie mare de procese cu randamente individuale ridicate nu este intotdeauna superioara unui singur proces inlocuitor, cu caracter de sinteza;

reintegrarea si valorificarea produselor secundare;

aprovizionarea cu materii prime ambalate en-gross (rezervoare in loc de butoaie sau saci mari in locul sacilor de hartie etc.); desi sunt necesare anumite investitii, beneficiile obtinute sunt considerabile, nu numai din punct de vedere al tratarii deseurilor, dar si din punct de vedere al costurilor de manipulare si al conditiilor mai bune de achizitionare;

inlocuirea depozitarii in gropi prin incinerare; beneficiul economic al acestei recomandari nu este evident deoarece depozitarea deseurilor este aproximativ de zece ori mai ieftina decat o incinerare realizata in conditii foarte moderne; dar in timp ce incinerarea unei tone de deseuri periculoase costa o unitate baneasca, remedierile unei zone in care a fost depozitata o tona din acelasi contaminant costa circa 150 unitati banesti; de aceea, incinerarea, care inseamna conversia deseurilor periculoase in materiale cu structura scoartei pamantului, reprezinta metoda ecoeficienta de preferat.

Eficienta econologica trebuie pusa in legatura si cu optimizarea succesiunii introducerii (distribuirii) in practica a masurilor de ecologizare si eficientizare economica [22].

Continutul unei asfel de activitati depinde de scopul optimizarii: minimizarea daunelor provocate mediului, minimizarea valorilor maxime ale concentratiilor (cantitatilor) date de cele mai putermice surse poluante, minimizarea concentratiilor (cantitatilor) cuplate de la mai multe surse etc. Ramane de admis oportunitatea micsorarii totalului substantelor poluante, chestiune care ar complica foarte mult analiza, in conditii in care periculoasa pentru mediu este in primul rand sursa cu concentratie maxima sau cu gradul de toxicitate maxim.

Se accepta, ca in final,

eficienta econologica poate imbraca forma de eficienta economica, atat timp cat se vorbeste despre daune. In

conturul discutiilor despre eficienta econologica, prin daune trebuie intelese

cheltuielile facute de societate pentru combaterea (pana la neutralizare) a

impactului negativ al surselor poluante asupra starii de dezvoltare durabila (calitatea si potentialul productiv

al capitalului natural, calitatea mediului si calitatea vietii

socio-medicalo-culturale). Se apreciaza ca este indicat ca in ecologia

industriala categoria economica de daune sa

fie apreciata prin eforturile pentru

dezvoltare durabila, ![]() i,

exprimate, eventual, in mil lei/an. Ele urmeaza a cuprinde (fara pretentia unor

recomandari exhaustive) cheltuielile facute de societate pentru prezervarea

capitalului natural, mentinerea calitatii mediului in conformitate cu

standardele de calitate ecologica si pentru asigurarea nivelului minim de

calitate a vietii (in stransa legatura cu standardele de sanatate, normele de

consum cultural etc.). La acestea trebuie adaugate eforturile cu introducerea

progresului tehnic reprezentat de masurile privind prevenirea poluarii si

reintegrarea materialelor secundare.

i,

exprimate, eventual, in mil lei/an. Ele urmeaza a cuprinde (fara pretentia unor

recomandari exhaustive) cheltuielile facute de societate pentru prezervarea

capitalului natural, mentinerea calitatii mediului in conformitate cu

standardele de calitate ecologica si pentru asigurarea nivelului minim de

calitate a vietii (in stransa legatura cu standardele de sanatate, normele de

consum cultural etc.). La acestea trebuie adaugate eforturile cu introducerea

progresului tehnic reprezentat de masurile privind prevenirea poluarii si

reintegrarea materialelor secundare.

Pe de alta parte, avantajele introduse prin ecologizare ca suport de dezvoltare durabila sunt reprezentate de:

Ø avantajele induse de masurile de reintegrare - A1;

Ø avantajele date de masurile ecologice de prezervare a capitalului natural (de exemplu, progresul tehnic rezultat in urma eforturilor de optimizare a consumurilor specifice) - A2;

Ø scaderea cheltuielilor (eforturilor) pentru mentinerea nivelului standard al calitatii mediului - A3;

Ø scaderea cheltuielilor (eforturilor) necesare pentru asigurarea nivelului de calitate a vietii.

In baza celor de mai sus, se considera, ca eficienta econologica globala poate fi apreciata prin indicatorul:

![]() [%] (9)

[%] (9)

Ecoeficienta globala se refera la un plan (chiar la nivel national) de masuri vizand ecologizarea societatii. Pentru optimizarea succesiunii masurilor planificate, se apeleaza la ceea ce in aceasta lucrare se numeste eficienta econologica unitara.

![]() (10)

(10)

unde kim este indicatorul de impact pentru cele doua situatii (1- inainte de introducerea masurii, 2- dupa introducerea masurii antipoluante), C - valoarea cheltuielilor prilejuite de aplicarea masurii [mil lei/an], iar dr - coeficient (cu valori apropiate de 1) care tine cont de repartitia spatiala a receptorilor.

In cazul in care se analizeaza suma surselor, ecuatia devine:

(11)

(11)

Trebuie mentionat ca ideea conform careia se ia in calcul valoarea impactului maxim generat de o anumita sursa in locul impactului insumat al tuturor surselor, poate fi discutabila (amendata).

Intr-o succesiune de masuri antipoluante, calculul se face luand in considerare efectul integrat dupa masurile anterioare.

Cele de mai sus vor fi operationalizate in continuare pentru optimizarea distribuirii (repartizarii) combustibililor in functie de tipul procesului si al agregatului tehnologic.

Optimizarea distribuirii in faza de

conceptie (sau a redistribuirii intr-o situatie existenta) a combustibililor

disponibili pentru agregatele combinatului metalurgic apare ca necesara daca se

are in vedere si doar urmatorul exemplu: arderea gazului de furnal la cocserie

produce mari cantitati de CO, in timp ce la utilizarea sa la cuptoarele din laminoare

nu se constata acest efect. Optimizarea

in acest caz se bazeaza pe cunoasterea unui indicator specific, ![]() ,

definit ca produs intre indicatorul de impact kim si puterea termica

a agregatului, Pt. Ca exemplu, se prezinta din literatura de

specialitate tabelul modelarii matematice care scoate in evidenta eficienta

econologica a redistribuirii combustibililor (tabelul 1).

,

definit ca produs intre indicatorul de impact kim si puterea termica

a agregatului, Pt. Ca exemplu, se prezinta din literatura de

specialitate tabelul modelarii matematice care scoate in evidenta eficienta

econologica a redistribuirii combustibililor (tabelul 1).

Tabelul 1. [22]

Model matematic al caracterizarii economico-ecologice

pentru alimentarea cu combustibili

|

Combustibilul |

Puterea termica totala Pti [GJ/h] |

Sectorul |

||||

|

Uscare in turnatorii |

Uscare la furnale |

Ardere var |

Cuptoare clopot |

Cuptoare cu propulsie |

||

|

Puterea termicaa cuptoarelor [GJ/h] |

||||||

|

a) Situatia existenta | ||||||

|

Gaz de Cocserie | ||||||

|

Gaz de furnal | ||||||

|

Gaz natural |

| |||||

|

b) Situatia dupa redistribuire |

||||||

|

Gaz de Cocserie | ||||||

|

Gaz de furnal | ||||||

|

Gaz natural | ||||||

|

La numarator - indicatorul de impact, kim; La numitor - puterea termica a agregatului. |

||||||

Valorile indicatorului complex sunt:

(kim.P)a=1.2![]() 12.6+0.6

12.6+0.6![]() 71.4+0.09

71.4+0.09![]() 210+0.03

210+0.03![]() 71.4+0.01

71.4+0.01![]() 84+001

84+001![]() 150+0.004

150+0.004![]() 1760+

1760+

(kim.P)b=0.18![]() 12.6+0.15

12.6+0.15![]() 71.4+0.03

71.4+0.03![]() 138.6+0.05

138.6+0.05![]() 71.4+0.03

71.4+0.03![]() 287+0.01

287+0.01![]() 511+0.01

511+0.01![]()

![]() 2221+0.004

2221+0.004![]() 1123=61.13;

1123=61.13;

Este evident ca in cea de a doua situatie eficienta econologica este aproape dublata.

5.2. Despre balante econologice metalurgice

Balanta econologica reprezinta un instrument economic, dar si tehnico- tehnologic, care poate fi utilizat cu succes la intregirea ecologico-inginereasca a conceptului de ecoeficienta [14, 39, 40].

Intr-un proces tehnologic, reducerea cantitatii de deseuri, ce apare pe fluxul tehnologic de obtinere a produsului primar, depinde de o serie de factori stimulativi numiti actiuni si de o serie de factori coercitivi, ce se opun acestor actiuni, numiti bariere.

In functie de raportul acestor factori bariere/actiuni, materialele (produsele) secundare pot fi clasificate in trei categorii distincte, din punct de vedere al posibilitatilor de minimizare, dupa cum urmeaza:

- Clasa A: bariere slabe/autoactiuni - solutii ieftine.

- Clasa B: bariere puternice/ actiuni slabe - costuri mai ridicate si un

complex de tehnologii care abia incep sa fie implementate.

- Clasa C: bariere foarte puternice/actiuni inca insuficient de puternice pentru a se impune.

Actiunea cea mai simpla si fundamentala a managementului deseurilor este de a scadea pierderile din productie prin respectarea disciplinei tehnologice. Avand ca scop cresterea scoaterii si ca efect reducerea costurilor de fabricatie, actiunea pentru stimularea reducerii pierderilor din clasa A este beneficiul economic.

Pentru materialele din clasa B, barierele sunt mai greu de depasit, tehnologiile de procesare sunt mai costisitoare, de aceea solutiile de reintegrare nu sunt inca viabile, dar sunt in sfera de preocupari pentru micsorare.

Clasa C este clasa materialelor problema pentru care inca nu au fost identificate domenii de utilizare sau costul procesarii lor este atat de mare, incat nu justifica reintegrarea.

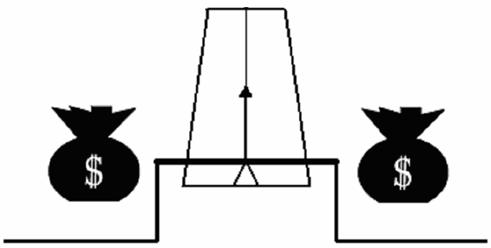

Un instrument important prin care un material este analizat daca poate sau nu sa fie transformat intr-un produs reintegrabil este balanta econologica. Aceasta balanta este determinata de interactiunea factorilor stimulativi (actiuni) si ai celor coercitivi (bariere) pentru materialul respectiv.

Cele doua talere ale balantei care trebuie echilibrate sunt:

Valoarea de utilizare =

= beneficiu + (cost de depozitare) - (cost de reintegrare)

Barierele si actiunile vor fi cele care vor determina inclinarea balantei economico-ecologice a unui anumit material fie spre reintegrare, fie spre depozitare.

In figura 7 este prezentat echilibrul balantei si fortelor care-l guverneaza.

Fig.7. Balanta econologica [14, 39].

Astfel, cu cat materialele sunt mai dificil de reintegrat sau de transformat intr-o forma reintegrabila (costul reintegrarii este mare), balanta se va inclina spre depozitare. Daca insa materialul reintegrat atinge o valoare de utilizare suficient de inalta, balanta se va inclina in sensul reintegrarii, care devine viabila.

Costurile depozitarii controlate si aplicarea unor taxe fiscale, vor fi actiuni ce vor determina inclinarea balantei spre reintegrare.

In unele cazuri, valoarea de utilizare a unui potential subprodus dintr-un proces necesita o analiza mai ampla, avandu-se in vedere intregul cost pe durata de viata a produsului, prin analiza ciclului de viata si prin pozitionarea corecta a produsului din punct de vedere comercial.

De asemenea, pozitia balantei economico-ecologice pentru acelasi material este diferita in diferite tari pentru ca ea depinde de infrastructura: valoare monetara, costul energiei, costul de uzina, costul de operare si impozitele fiscale care sunt diferite. Deci, aceasta balanta, pentru fiecare material si in fiecare tara, necesita o reevaluare atunci cand au loc schimbari in infrastructura.

Exemple de balante economico-ecologice pentru zgura de convertizor si zgura de la metalurgia in oala amestecata cu zgura din oala de turnare si deseurile refractare, sunt prezentate in figurile 8.-9 pentru Anglia - firma British Steel.

Fig.8.Balanta econologica in cazul zgurei de convertizor [40].

POST REINTEGRARE

Fig.9. Balanta econologica pentru materialele de la tratarea

secundara a otelului, (amestec zgura si deseuri refractare) [40].

Daca in cazul zgurei de convertizor balanta inclina spre reintegrare, nu acelasi lucru se poate spune despre zgura de la metalurgia in oala amestecata cu zgura din oala de turnare si molozuri refractare, in cazul careia balanta in prezent inclina spre depozitare controlata.

La fel, in cazul zgurei de la desulfurarea fontei pe jgheab, din care se recupereaza numai fractia metalica, prin deferitizare, partea nemetalica ramasa exclude reintegrarea in procesul de elaborare a otelului datorita continutului ridicat de sulf si alcalii. Barierele in folosirea acestei zguri pentru producerea materialelor secundare sunt legate de prezenta unor componente lixiviabile ce necesita costuri foarte mari pentru reintegrarea sau neutralizarea lor. De aceea balanta este inclinata in favoarea depozitarii controlate.

6. Economisirea - mijloc modern de ecoeficientizare

a activitatilor consumatoare de materiale metalice

Gospodarirea durabila a resurselor presupune implementarea valorificarii materialelor secundare cu prevenirea formarii acestora, politica prin care se evita lansarea proiectelor costisitoare de reintegrare. In momentul de fata o posibilitate moderna si eficienta de prevenire a formarii materialelor secundare este economisirea, prin care, in cazul metalurgiei, se intelege micsorarea consumurilor de materiale metalice in toate ramurile de activitate, inclusiv in cel al vietii socio-culturale.

Canalele prin care economisirea devine fapt industrial vor fi caracterizate in continuare.

a) Maximizarea ciclului de viata a produselor

In cazul metalelor, analiza ciclului de viata incepe din momentul inglobarii lor, sub o forma sau alta, intr-un produs si reintoarecerea lor sub forma de deseuri reintegrabile.

Astfel, se pune problema revizuirii fundamentale a intregii conceptii asupra productiei si consumului si o integrare pe verticala a ansamblului de furnizori, distribuitori si beneficiari. Aceasta presupune o reconsiderare a schemelor de extractie si utilizare a materiilor prime si a energiei, a modalitatilor de proiectare a tehnicilor si proceselor de productie, a serviciilor, a posibilitatilor de prelungire a duratei de folosire a proceselor sau a deseurilor reconditionate, respectiv o noua viziune de sporire a eficientei utilizarii metalelor.

Reducerea impactului ecologic trebuie sa se desfasoare pe durata intregului ciclu de viata al produsului, incepand cu materia prima extrasa, in cazul nostru minereurile cu continut de metale utile, pana la utilizarea si consumarea finala a produsului cu continut de metale.

Procesele de ecologizare a productiei industriale si de analiza a ciclului de viata a produselor isi fac deja simtita influenta asupra CDI. Insa daca procesul de ecologizare a productiei industriale este posibil realizand prin integrare pe verticala fabricarea unor produse fara sa rezulte deseuri de fabricatie, produsele fabricate, la randul lor, obligatoriu revin sub forma de metale vechi sau deseuri la incheierea ciclului de viata.

Accentul se pune deopotriva pe dezvoltarea de produse cu durata de viata prelungita, susceptibile de a fi reintegrate, reparate, reinnoite, si reconditionate. O astfel de evolutie face necesara o cooperare intre furnizori si consumatori in stadiul fabricatiei, influenta acestora resimtanmdu-se in conceptia produsului, fabricatiei si controlului calitatii ca si asupra unor operatiuni de depozitare, stocare, vanzare si post-vanzare.

Tot acest complex de orientari si masuri aplicate in ultimii ani pe baza cercetarilor efectuate si a proiectelor elaborate, sunt cuprinse in strategiile promovate pentru ecobusiness si sunt cuprinse in strategiile globale ale societatilor comerciale din tarile dezvoltate.

Utilizarea unor tehnici si tehnologii hipopoluante inca din prima faza a ciclului de productie impiedica producerea poluarii, sporind totodata eficienta resurselor materiale.

Conceptul de productie hipopoluanta reprezinta o aplicare continua a unei strategii preventive de protectie a mediului, ceea ce conduce la reducerea impactului ecologic pe durata intregului ciclu de viata a produsului, incepand de la materia prima extrasa (a materialului), pana la utilizarea si consumarea finala a produsului. Astfel, au aparut notiunile de ecotehnici si ecotehnologii.

Integrarea pe verticala a fabricatiilor presupune o combinare a ansamblului ecologic eficient de utilizare a resurselor, a procedeelor tehnologice de productie, de comercializare si reciclare, toate materializandu-se in cresterea profiturilor.

Aceasta noua strategie a fost denumita ecologie industriala si se bazeaza pe reducerea si eliminarea deseurilor si a emisiilor poluante, prin reciclarea, recuperarea si reconditionarea acestora, in cadrul unui circuit integrat intr-o intreprindere sau a mai multora, dar toate facand parte dintr-un sistem unitar. Acest lucru permite o maximizare a profitului in cadrul fiecarei unitati din sistemul integrat. Aceste intreprinderi integrate formeaza un ecosistem industrial.

Strategia ecosistemului industrial se bazeaza pe analiza ciclului de viata a produsului. Practic, aceasta presupune o revizuire fundamentala a intregii conceptii a productiei si consumului si o integrare pe verticala a ansamblului furnizorilor, distribuitorilor, beneficiarilor si a serviciilor in general.

b) Proiectarea unor tehnologii noi sau perfectionarea celor existente. Introducerea in fabricatie a produselor noi.

In cazul introducerii in fabricatie a unor produse noi sau tehnologii noi, se recomanda preintampinarea formarii, pe cat posibil, a unor deseuri poluante sau a necesitatii neutralizarii lor. Modul de utilizare a metalelor vechi si a deseurilor rezultate trebuie sa fie prevazut concret prin refolosire, reconditionare sau reciclare. Mai concret, inca de la nasterea unui produs, a unei tehnologii, in faza de CDI sa se prevada in documentatie modul de solutionare a utilizarii acestora cand revin in circuitul economic sub forma de metale vechi sau deseuri.

In cazul in care nu se poate preveni obtinerea unor deseuri nocive, se va prevedea in documentatia produsului modul de solutionare a neutralizarii sau depozitarii acestora in conditii ecologice.

Pornind de la necesitatea ca o intreprindere antrenata in procesul dezvoltarii durabile trebuie sa transforme resursele materiale in bunuri, activitatea acesteia implica tehnici si tehnologii hipopoluante de productie, de transformare a materiei prime, in cazul de fata a deseurilor si procese integrate utilizand cicluri de fabricatie inchise sau tehnologii inchise, evitand astfel depozitarea si transportul lor in alte destinatii.

Productia hipopoluanta implica astfel promovarea de tehnici si tehnologii de conservare a resurselor materiale si de energie, eliminarea substantelor toxice si reducerea cantitatii de deseuri periculoase, inainte de finalizarea procesului de productie. Potrivit acestei conceptii, reducerea impactului ecologic trebuie sa se desfasoare pe durata intregului ciclu de viata al produsului, incepand de la materia prima extrasa pana la utilizarea si consumarea finala a produsului.

Produsele noi, fabricate evident pe baza de materiale noi, trebuie sa constituie obiecte obtinute cu consumuri minime de energie, combustibili si materiale. Performantele mecanice, fizico-chimice si tehnologice ale acestor produse si materiale trebuie sa fie din ce in ce mai ridicate, astfel incat, sub forma de produse durabile, ele sa aibe greutati (mase) reduse la minim.

c) Prelungirea termenului de scoatere din folosinta prin uzare morala

In stransa legatura cu ciclul de viata, viabilitatea industriei de materiale metalice depinde in ultimul timp de tot mai mult de uzarea morala a materialelor si produselor, ca faza pregatitoare a uzurii unor intregi segmente ale vietii socio-economice.

Uzarea morala marcheaza momentul depasirii performantelor produselor lansate pe piata de o unitate siderurgica de catre restrictiile calitative tot mai ridicate pe care le impun beneficiarii.

Eficienta economica mai are o componenta reprezentata prin eficienta in perspectiva. Cunoasterea acesteia este foarte importanta pentru o societate care, intr-o anumita perioada, poate desfasura activitati eficiente, dar care pot deveni ineficiente sau cu grad de eficienta scazuta. Acest pericol se poate inlatura prin: promovarea cercetarii, asimilarea de noi produse sau tehnologii, produse cu randamente superioare, management modern, cunoasterea tendintelor pietei si a concurentei etc.

Cauza principala de risipa a resurselor si de reducere continua a eficientei economice este lipsa de preocupare pentru promovarea progresului tehnic si managerial, folosirea tehnologiilor necompetitive si consumuri mari de resurse materiale si energetice. Toate acestea determina situarea societatii comerciale in zona uzarii morale.

De toate aspectele prezentate trebuie sa se tina seama si la adoptarea solutiilor constructive, tehnologice si organizatorice prevazute in studiile de fezabilitate. La fel, trebuie sa se actioneze si la elaborarea proiectului tehnic si de executie.

Orice proiect de investitie trebuie sa vizeze cerintele viitoare ale pietei interne si externe. Si, fiindca, la realizarea proiectelor investitionale participa mai multe organizatii, precum unitati de consulting, de constructii, beneficiarul proiectului si beneficiarii de pe piata unde vor fi comercializate produsele si serviciile ce vor fi obtinute in noile capacitati, se impune concretizarea foarte clara, inca de la inceput, a sarcinilor de eficienta a fiecarui participant, pentru realizarea eficientei globale urmarite.

Astfel, la demararea actiunilor de realizare a unor obiective de investitii, fie ele noi sau modernizate, trebuie sa se cunoasca de catre beneficiar ce se pretinde de la fiecare organizatie in parte care participa la ciclul investitional.

Societatile de consulting realizeaza lucrari necesare fundamentarii tehnico-economice a devizului de investitii, studii de oportunitate, de preferabilitate, de fezabilitate si proiectul tehnic.

Institutele de proiectare realizeaza proiectul general, proiectele tehnice de executie etc., obtin toate avizele necesarede la organele de resort (cadastru, mediu, PSI ect.).

Societatile de constructii executa lucrari de constructii-montaj pe santier, materializand efectiv proiectul de investitii. In acest caz, se impune analiza sistematica de catre beneficiar a solutiilor constructive aplicate si incadrarea lor in costurile prevazute in proiectul tehnic si de executie, de asemenea si urmarirea realizarii calitative a lucrarilor, intervenind prin dirigintii de santier, ori de cate ori este cazul, in activitatea de executie pentru respectarea prevederilor proiectului de executie si incadrarea in costuri.

Prin activitatea depusa de beneficiarul de proiect, aprecierea eficientei se face prin compararea nivelului parametrilor tehnico-economici atinsi in exploatare cu cel stabilit in studiul de fezabilitate si proiectul tehnic. Aceste ultime activitati trebuie sa fie concepute la nivelul specificatiilor calitative ale perioadelor de dezvoltare ulterioara a generatiilor urmatoare, specificatii definite pe baza studiilor stiintifice de previzionare in domeniul evolutiei aspiratiilor viitoare ale societatii. Intr-un astfel de context se deduce usor ca prelungirea termenului de scoatere din uz prin uzare normala constituie un veritabil element de D.D.

d) Importanta valorificarii rationale in procesul de economisire.

Economisirea trebuie proiectata si operata chiar in faza de derulare a insusi procesului de valorificare secundara. Aceasta inseamna adoptarea unor masuri clare de rationalizare a procesului, asa cum sunt cele prezentate in continuare:

reintegrarea deseurilor in procesele industriale sa se realizeze in urma unei decizii bazate pe eficienta economica si alegerea produsului optim la care sa fie utilizat;

necesitatea valorificarii metalelor vechi si a deseurilor, pe cat posibil prin refolosire sau reconditionare, refolosirea ca atare reprezentand o valorificare imediata si eficienta;

numai daca refolosirea nu este posibila, materialul se va dirija pentru folosire in anumite procese metalurgice sau chimice;

deseurile impurificate se vor recicla in procese industriale, decizia tehnologica aleasa pentru valorificare trebuind sa se bazeze pe eficienta economica maxima;

valorificarea rationala presupune reducerea la maxim a pierderilor metalice, deci cresterea randamentului de extractie si de valorificare a energiei, combustibilului si a apei, cat si de reducere a consumurilor de colectare, depozitare, transport si comercializare;

valorificarea rationala se bazeaza pe organizarea superioara a colectarii, depozitarii si transportului;

pregatirea primara (prepararea) reprezinta o faza hotaratoare in procesul de prelucrare si valorificare rationala a metalelor vechi si a deseurilor;

economisirea metalelor primare prin inlocuirea lor cu metale secundare mai ieftine sau cu materiale nemetalice;

introducerea unor tehnologii noi, de inalta eficienta, prefectionarea tehnologiilor, utilajelor si instalatiilor existente;

valorificare, pe cat posibil la producator sau, in orice caz, la o distanta cat mai mica de acesta, pentru reducerea pierderilor prin perisabilitate, cat si reducerea cheltuielilor de transport;

refolosirea lor ca atare, prin reconditionare, reciclare, in procesele metalurgice este indicata numai in cazul in care inlocuiesc metalele primare sau cand, datorita gradului de impurificare, nu pot fi folosite ca atare;

infiintarea unui comitet, agentie sau consiliu de stat pentru elaborarea politicii si strategiei de valorificare a resurselor de materiale secundare; acest organism va avea doar rol de orientare a eforturilor in acest domeniu, tinand seama de cele mai noi realizari si tendinte la nivel mondial, in domeniul valorificarii resurselor materiale si al deseurilor din economie; astfel de organisme functioneaza in majoritatea tarilor avansate si pot avea rol de directionare a societatilor mici si mijlocii cu activitate in acest domeniu.

7.Optimizarea costurilor la reintegrarea

materialelor secundare

Pentru ca reintegrarea sa fie durabila din punct de vedere al protectiei mediului, trebuie aplicate principiile poluatorul - plateste si utilizatorul - plateste Amandoua principiile implica stabilirea pretului de tranzactie la costul total, ceea ce inseamna ca poluatorii (sau cei care degradeaza mediul, in general) platesc costul total al pagubelor pe care le cauzeaza, si ca producatorii de deseuri platesc costul total al depozitarii sau eliminarii acestora [37].

Pentru ca reintegrarea sa fie economica, costul social net al deseurilor ce pot fi reintegrate trebuie sa fie mai mic decat costul social net al materiilor prime virgine. Aici, adjectivele social net indica faptul ca trebuie avute in considerare, in calculul luarii deciziei de a reintegra sau nu, faptul ca eliminarea deseurilor/reziduurilor este costisitoare, presupunand costul C2.

Deseori aceste deseuri cauzeaza probleme de poluare a mediului, ceea ce implica costuri suplimentare de prevenire a poluarii,C3.

De asemenea costul mineritului sau/si al extragerii materiilor prime noi (virgine), C4 este in crestere, in special acolo unde este luata in considerare degradarea mediului, deseori asociata cu aceste activitati, evaluate prin costul C5.

De aceea, reintegrarea este economica numai daca are loc inegalitatea:

(C1 + C2 + C3) < (C4 + C5 + C2 + C3) (12)

sau, prin simplificare:

C1 < (C4 + C5) (13)

Mai sus, semnificatia notatiilor este:

C1 - costul intrinsec al materialelor reintegrabile;

C2 - costul eliminarii deseurilor din mediul analizat (depozitare, neutralizare sau transfer in alt contur);

C3 - costurile pentru prevenirea poluarii provocate in mediu de prezenta materialelor reintegrabile;

C4 - costul impus de operatiile de extractie (minerit) a materiilor prime virgine;

C5 - costul activitatilor de prevenire a poluarii constatate la extractie (minerit).

Conditia de mai sus arata ca reintegrarea este rentabila economic doar daca materialele reintegrabile au un cost mai mic decat cel al materiilor prime virgine (plus costul degradarii mediului), in conditiile in care utilizarea acestora nu implica modificarea tehnologiei sau a calitatii produsului [37].

Pentru ca reintegrarea sa fie durabila din punct de vedere al protectiei mediului si al eficientei economice (adica din punct de vedere ecologic), nu este nevoie sa fie promovata o lege a reciclarii. Dimpotriva, trebuie intrebat de ce, daca exista un avantaj economic, agentii economici (se includ aici si gospodariile individuale) nu folosesc materiale reintegrabile fara a fi constransi? Sau altfel spus: de ce nu apar spontan piete ale reintegrarii daca exista avantaje aparente prin utilizarea materialelor secundare? Sunt doua raspunsuri la aceasta intrebare [37].

Primul raspuns are in vedere costurile de eliminare si de prevenire a poluarii (C2 si C3). Aceste costuri nu sunt platite de catre producator sau consumator. Din punct de vedere al procesului de decizie al agentului economic, acestea sunt costuri sociale externe si de multe ori nu sunt platite. Mai mult decat atat, in cazul in care costul de eliminare C3 nu include toate componentele (nu tine seama de reglementarile din domeniul protectiei mediului) sau serviciile de gestiune a deseurilor, atunci apare subventionarea indirecta a activitatii care genereaza deseuri.

Al doilea raspuns tine de crearea retelei de reintegrare. In aproape toate cazurile exista un cost fix foarte mare pentru instalarea unei retele de reintegrare, care cuprinde sortare, colectare, transport - distribuire si, cateodata, pre-procesare. De aceea, este adesea necesara o experienta acumulata la o scara minima de operare inainte ca o astfel de activitate sa devina profitabila.

Aceste consideratii fac necesara abordarea complexa a reintegrarii (reprezentata de componenta C1), care trebuie sa fie strans asociata cu legile de gestiune a deseurilor (care guverneaza componenta C2) si cu legile protectiei mediului (care guverneza componentele C3 si C5.

De aceea este important sa se trateze intreaga ecuatie in ansamblul ei si nu doar o treime a ecuatiei care se refera la reintegrare.

Toate acestea duc la o concluzie generala: reintegrarea depinde si trebuie sa fie corelata cu legea mediului si cu legile privind gestiunea deseurilor.

Daca se porneste de la premisa conform careia actiunile unei politici de reciclare ar trebui sa duca la masuri specifice (care vor produce primele rezultate intr-un termen scurt, adica in 3-5 ani), dar vor inregistra un efect maxim in (10-15 ani), atunci trebuie sa se tina seama de urmatorii parametri:

punctul de plecare este reprezentat de o economie de piata;

proiectele de reintegrare nu se bazeaza pe tehnici complet noi, ci numai pe acelea care exista deja;

reglementarile referitoare la protectia mediului se vor aplica si in urmatorii 5-15 ani;

din punct de vedere politic, se creeaza cu greu instalatii noi pentru gestionarea deseurilor;

locuitorii unei anumite zone au dorinte care tin de existenta unor standarde cat mai inalte din punct de vedere tehnic, nivele cat mai inalte de siguranta privind operatiunile si controale riguroase din partea expertilor; acest lucru va duce la o crestere rapida a costurilor de depozitare.

Comisia U.E. incurajeaza evolutia folosirii taxelor de mediu si deschide drumul pentru o politica de mediu mult mai eficienta din punct de vedere al costurilor. Astfel de taxe pot fi un mod potrivit de implementare a principiului poluatorul plateste prin includerea de costuri de mediu in pretul bunurilor sau al serviciilor. Folosirea unor astfel de taxe ar putea induce anumite conflicte cu alte aspecte ale politicii comunitare, iar statele-membre trebuie sa se asigure ca taxele de mediu nationale sunt implementate astfel incat sa nu contravina obligatiilor impuse de tratate, mai ales in privinta pietei unice si a politicilor privind impozitele si taxele.

Pentru a se asigura ca reintegrarea reprezinta o alternativa competitiva (din punct de vedere al costurilor la eliminarea deseurilor prin depozitare finala, de exemplu) costurile reale ale eliminarii deseurilor trebuie sa se reflectate in tariful solicitat pentru activitatea de colectare si eliminare. In prezent, costurile depozitarii deseurilor nu reflecta costurile reale de protectie a mediului. De aceea, depozitele, fiind teoretic varianta cea mai ieftina, sunt adesea preferate reintegrarii.

Costurile reale ale protectiei mediului (la care s-ar raporta, de exemplu, taxele de depozitare) trebuie sa fie insa stabilite pentru tehnologii fezabile cu costuri rezonabile. Teoretic, ar putea fi puse la punct tehnologii care sa separe avansat numai anumite tipuri de deseuri sau componente din deseuri. Pe langa costurile de investitii si operare ale unei astfel de tehnologii, ar fi absolut necesara luarea in considerare si a impactului pe care acestea il pot avea fata de mediu si a costurilor suplimentare care se vor adauga la tratarea noilor emisii, inregistrandu-se astfel o crestere nejustificata a costurilor.

8. Pretul de echilibru la reintegrarea deseurilor

cu valoare economica negativa

In functie de valoarea economica reziduala, deseurile se clasifica in doua categorii: deseuri cu valoare economica pozitiva si deseuri cu valoare economica negativa [37].

In cazul deseurilor cu valoare economica pozitiva, cum ar fi deseurile feroase si neferoase, hartie, sticla sau acumulatori auto uzati, costurile reintegrarii sunt mai mici decat veniturile obtinute prin reintegrare. De aceea, piata reintegrarii ia nastere fara interventia autoritatilor si functioneaza in bune conditii cu reglementari minime. Aceasta valoare economica pozitiva apare ca urmare a reintegrarii deseurilor in instalatii de productie deja existente, nefiind necesara construirea unor instalatii noi suplimentare.

In cazul deseurilor cu valoare economica negativa, costurile reintegrarii (colectare, transport, procesare) sunt mai mari decat veniturile obtinute prin reintegrare (continutul material sau energetic este mic pentru a justifica reciclarea pe beze pur economice). In aceasta categorie intra uleiurile lubrifiante uzate, bateriile de unica folosinta etc. Pentru aceasta categorie de deseuri nu exista nici un stimulent pentru reintegrare. Din cauza caracterului nociv atat pentru mediu cat si pentru sanatatea oamenilor, autoritatile trebuie sa impuna eliminarea deseurilor cu valoare economica negativa. Pentru aceasta este nevoie de politici si instrumente adecvate care sa faca functionala o piata a reintegrarii si pentru astfel de deseuri.

Deseul cel mai reprezentativ pentru cele cu valoare economica negativa il constituie uleiurile minerale uzate.

Pe piata deseurilor cu valoare economica negativa (descrisa de curba 0 din figura 10) echilibrul intre punctul P al deseului si cantitatea posibila de colectat este dat de aliura ascendenta a curbei O ce reprezinta oferta. In acest camp se plaseaza marimea cererii C, care intr-un anumit moment si anumita situatie este constanta.

Fig.10. Zonele semnificative in cazul deseurilor cu valoare economica negativa.

In functie de conditiile de colectare (cantitati si dinstante de transport) se diferentiaza trei zone:

zona I - uleiuri uzate, acumulate in cantitati mari in cateva puncte fixe; in aceasta categorie intra si uleiurile rezultate in sectoarele de laminare;

zona II - uleiuri uzate, acumulate in cantitati medii in puncte fixe dispersate in teritoriu din care pot fi usor colectate;

zona III - uleiuri uzate, generate in cantitati mici din surse auto, numeroase si dispersate in teritoriu, greu de colectat.

Aliura ascendenta a curbei P-Q (pret - oferta) isi are explicatia data in continuare. Pentru ca valoarea lui Q sa creasca este necesara parcurgerea traseului I→II→III, ceea ce inseamna marirea cheltuielilor de colectare si transport si implicit, cresterea pretului oferit P.

Starea de echilibru economic este punctul A, rezultat la intersectia curbelor P si O. Rezulta marimile pentru valorile de echilibru, Pe (pret de echilibru) si Qe (cantitate de echilibru).

Pentru a evalua dinamica economica a pietei se propune analizarea unor situatii de oferte diferite (O1 ≠ O2 ). Astfel:

daca se doreste marirea cantitatii de colectat prin extindere in zona III, in conditiile pastrarii pretului (punctul B), devine necesara modificarea ofertei din O1 si O2;

daca se doreste micsorarea pretului la aceeasi oferta (punctul D), colectarea trebuie sa tinda catre zona I;

daca se doreste marirea cantitatii de colectat penetrand zona III, in conditiile mentinerii ofertei (punctul E), devine necesara marirea pretului.

9. Semnificatii economico-tehnologice in modelele de

predictionare a cantitatilor de materiale secundare (deseuri)

In combinatele metalurgice eficienta economico-energetica depinde foarte mult de valorificarea prin reciclare a unor produse secundare rezultate in urma proceselor din agregatele de baza. Este vorba despre gazul de cocserie, gazul de convertizor LD, gazul de furnal, gazul de feroaliaje, gazul de cubilou. Aceste materiale evacuate din conturul tehnologic ca materiale secundare, contin substante combustibile (H2, CO, hidrocarburi). Din aceasta cauza ele pot fi forte folosite drept combustibili auxiliari in alte zone, cum ar fi:

in conturul de combinat (de exemplu, la cuptoarele din laminoare):

in arafa combinatului (in Germania, gazul de cocserie este intrebuitat de diversi consumatori orasenesti).

Fiind inlocuitori pentru combustibilii scumpi si deficitari (cocs, pacura, gaz natural), asemenea resurse energetice secundare (RES) influenteaza pozitiv balanta energetica a combustibilului.

In conditii ca cele de mai sus devine necesara stabilirea de modele in baza carora sa se predictioneze conditiile de reintegrare a combustibililor auxiliari mentionati.

S-au stabilit relatii de dependenta intre productiile de fonta si cocs, pe de o parte, si productia de otel de convertizor, pe de alta parte (productia de otel se considera ca referinta). De asemenea, s-au stabilit relatii de dependenta intre cantitatile de combustibili gazosi (gaz natural, gaz de cocserie si gaz de furnal), avand mai intai ca referinta tot productia de otel de convertizor, relatii ce vor fi prezentate in continuare [30].

Pentru gazele (produsele) secundare combustibile utilizate intr-un combinat (gaz de cocseriei si gaz de furnal), analiza a fost dusa mai departe, cu stabilirea dependentelor intre cantitatile de gaz de cocserie si gaz de furnal, pe de o parte, si productiile de cocs, respectiv fonta, pe de alta parte. Justificarea unor astfel de dependente este data de cauze tehnologice, de proces (producerea cocsului simultan cu gazul de cocserie in cadrul procesului de cocsificare, respectiv elaborarea fontei, simultan cu producerea gazului de furnal in cadrul procesului de elaborarea fontei).

Pentru aceasta, s-au utilizat ca baza, datele de productie istorica, din perioada 2001 - 2004, pentru un combinat din Romania.

In continuare sunt prezentate relatiile obtinute prin analiza statistica a datelor din perioada de referinta.

Astfel, intre cantitatea de fonta, elaborata in furnal, si cantitatea de otel produs in convertizor, s-a determinat urmatoarea relatie:

![]() (14)

(14)

unde: ![]() - cantitatea de fonta elaborata in furnal, t;

- cantitatea de fonta elaborata in furnal, t;

![]() - cantitatea de otel elaborat in convertizor, t.

- cantitatea de otel elaborat in convertizor, t.

Coeficientul de corelatie este R2 = 0,9997, ceea ce arata o corelatie foarte puternica intre cantitatile de fonta si cantitatile de otel produs.

Pentru a evalua posibilitatea ca aceasta valoare ridicata a coeficientului de corelatie sa se datoreze sau nu intamplarii, a fost calculata valoarea lui F. Deoarece valoarea calculata a lui F (14692,499) este mult mai mare decat valoarea critica (10,128) se poate afirma ca exista o relatie de dependenta puternica intre cele doua variabile, relatie care nu este intamplatoare. Probabilitatea ca valoarea calculata a lui F sa se datoreze sansei este 1,238x10-6, ceea ce reprezinta o probabilitate foarte mica.