| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte |

| Economie | Transporturi | Turism | Zootehnie |

POLITICA DE DIVIDENT SI CONSECINTELE ACESTEIA ASUPRA VALORII COMPANIEI

1.1. Politica de dividend

Dividendul reprezinta remuneratia cuvenita unei actiuni in decurs de un an si este singura forma de participare a actionarilor la impartirea profiturilor societatii comerciale pe actiuni.

In principiu, orice detinator de actiuni are dreptul de a primi dividende din partea societatii, dar aceasta este autorizata sa repartizeze dividende cu respectarea a doua conditii:

1. Sa dispuna de suficient profit, astfel ca distribuirea de dividende sa nu afecteze substanta societatii, adica sa nu micsoreze capitalizarea bursiera permanenta a societatii. Suma dividendelor sa nu depaseasca totalul profitului afectat acestei destinatii;

2. Distribuirea de dividende sa nu afecteze lichiditatea financiara a societatii comerciale, pentru a nu pune in pericol siguranta creditorilor sai ale caror creante devin scadente.

Distribuirea de dividende, cu regularitate, este o politica sanatoasa si de dorit a oricarei societati comerciale, intrucat are drept consecinte formarea unui actionariat fidel care, fiind multumit de regularitatea si cuantumul dividendelor primite, va avea tendinta sa pastreze actiunile, sa nu le vanda, vazand in ele plasamente avantajoase.

Totodata, ca urmare a acelorasi cauze, cererea pe piata bursiera de asemenea actiuni creste, intrucat si alti investitori ar dori sa detina astfel de actiuni. Jocul cererii si al ofertei va actiona in sensul cresterii cursului actiunilor, deci a valorii de piata a companiei insesi, ceea ce reprezinta obiectivul strategic al oricarui investitor.

Prin urmare, cu toate ca politica de distribuire de dividende reduce sursele de autofinantare, totusi, se poate atinge dezideratul strategic de maximizare a valorii companiei, adica cresterea bogatiei actionarilor.

In consecinta, in virtutea dreptului de coproprietate, actionarii primesc o parte din profit sub forma dividendului. Detinatorii actiunilor ordinare incaseaza un dividend anual, stabilit in functie de marimea profitului si in conformitate cu politica de dividend adoptata, in timp ce detinatorii actiunilor privilegiate au dreptul la obtinerea unui dividend fix, indiferent de marimea profitului obtinut.

Marimea dividendului aferent unei actiuni comune este direct influentata de marimea profitului de repartizat si de nivelul dividendului fix aferent actiunilor preferentiale. De asemenea, prezinta importanta raportul dintre numarul actiunilor comune si cel al actiunilor preferentiale, precum si caracterul participativ sau nu al actiunilor preferentiale.[1]

unde:

Dc = dividendul aferent unei actiuni comune

Pnr = profitul net de repartizat

Df = dividendul fix aferent actiunilor preferentiale

Nc = numarul actiunilor comune

Np = numarul actiunilor preferentiale

In consecinta, repartizarea profitului distribuit actionarilor are loc in doua etape:

In prima etapa se determina dividendele fixe ce revin actiunilor preferentiale;

In cea de-a doua etapa se stabileste suma ramasa de distribuit si marimea dividendului aferent unei actiuni comune, dupa care se anunta public data platii dividendului.

Daca o tranzactie cu actiuni se deruleaza in jurul datei cand a fost anuntata plata dividendului, se pune problema cine este indreptatit sa incaseze dividendul: vanzatorul sau cumparatorul actiunii tranzactionate. In conformitate cu reglementarile pietei are dreptul sa incaseze dividendul persoana care este inregistrata ca actionar la data de referinta. Data de referinta este data la care societatea emitenta solicita lista curenta a actionarilor indreptatiti sa primeasca dividende. In afara datei de referinta, prezinta importanta deosebita urmatoarele momente:

- data tranzactiei, respectiv data cand se vinde si se cumpara actiunea respectiva;

- data inregistrarii, este situata in timp, pentru piata de capital a Romaniei, la trei zile lucratoare de la data tranzactiei. Actiunile inregistrate pana la aceasta data dau dreptul la dividend;

- data declaratiei este data cand societatea emitenta anunta rezultatul favorabil al activitatii sale si nivelul dividendului;

- data platii este data anuntata de emitent ca data a platii efective a dividendelor;

- data "ex-dividend", situata cu doua zile lucratoare inainte de data de referinta. Daca tranzactia are loc cu doua zile inainte de data de referinta, noul actionar nu mai are timp sa-si inregistreze actiunea tranzactionata, deoarece inregistrarea operatiunii pe piata noastra de capital are loc la trei zile lucratoare.

Pe orice piata tranzactiile cu actiuni se deruleaza intr-un interval de timp foarte scurt, in timp ce formalitatile privind schimbarea dreptului de proprietate si plata au loc la un interval de timp de cateva zile de la data tranzactiei. Pentru orice actiune tranzactionata de la aceasta data, cumparatorul nu beneficiaza de incasarea dividendului declarat anterior;

- data "cum-dividend" este situata cu trei zile lucratoare inainte de data de referinta. Asadar, in cazul unei tranzactii cu actiuni, noul actionar trebuie sa achizitioneze actiunea cel tarziu cu trei zile inainte de data de referinta pentru ca aceasta sa figureze ca fiind inregistrata chiar la data de referinta.

De exemplu, actiunea XYZ este tranzactionata la data de 17 mai, in conditiile in care: data declaratiei este 10 mai, data de referinta 20 mai, iar data platii 15 iunie.

data "cum-dividend" data "ex-dividend"

data "cum-dividend" data "ex-dividend"

10.05 17.05 20.05 15.06

data declaratiei data tranzactiei data de referinta data platii

Figura. 1

In exemplul dat, data inregistrarii coincide cu data de referinta (17.05 + 3zile = 20.05). Ca atare, cumparatorul are dreptul sa incaseze dividend, dispunand de timpul necesar pentru inregistrarea actiunii achizitionate. Daca tranzactia s-ar fi derulat pe 18.05, cumparatorul nu ar fi avut dreptul la dividend.

Pretul actiunilor pe piata reactioneaza la acest aspect legat de transferul dreptului de proprietate. Astfel, pana la data "cum-dividend", cursul actiunii respectiv creste, astfel incat vanzatorul sa aiba posibilitatea de a recupera dividendul pierdut, care de fapt i se cuvine pentru anul anterior cand a posedat actiunea. Incepand cu data "ex-dividend" cursul actiunii scade, deoarece cumparatorul stie ca o noua remunerare directa va interveni abia peste un an, iar vanzatorul incaseaza dividendul cuvenit la data platii.

In practica, fiecare societate pe actiuni decide anual asupra modului de repartizare a dividendelor.

Intr-un sens, distribuirea dividendelor priveaza firma de o parte din finantarea interna posibila, iar in alt sens, asigura un venit actionarilor care determina cresterea randamentului plasamentului initial. Distribuirea dividendelor are ca efect asa numita opozitie dintre firma, ca entitate economica si asociati, al caror interes nu se masoara decat in termeni de plasament financiar. Aceasta opozitie dispare in timp, pe masura ce acumularea de capital devine sursa de obtinere a profitului pe termen lung. Distribuirea dividendelor priveaza firma de lichiditati. De aceea, decizia de distribuire a dividendelor este legata de politica de finantare si de structura de crestere a capitalului.

Parametrii deciziei de dividend sunt:

- rata de distribuire a dividendului, adica raportul dintre dividende si profitul net;

- rata de crestere a dividendului pe actiune.

Decizia urmareste, in general, sa atenueze fluctuatia dividendului unitar, in cazul variatiilor sensibile ale profitului de la o perioada la alta. A stabili suma dividendului ce urmeaza a fi distribuita inseamna, in acelasi timp, a stabili suma folosita pentru autofinantare.

Intre randamentul in dividende si profitul asteptat exista o legatura directa. Consideram exemplul unei societati pe actiuni care obtine o rentabilitate de 20% la capitalul propriu. In primul caz, distribuie sub forma de dividende 10% din profit, iar in al doilea caz 50% din profit. Presupunand ca se porneste cu un capital propriu egal cu 1000, in al doilea caz. In anul urmator, se diminueaza capacitatea de autofinantare, daca rata de distribuire a profitului, sub forma de dividende, este mare. Totodata, cresterea dividendului fata de anul precedent este mai mare in primul caz, decat in al doilea.

Figura.2

Figura.2 Sursa, Dragota, Victor - "Raportul investitii - dividende", Tribuna Economica nr.4 si 5, 1998.

Cresterea

dividendului este in primul caz 18%, iar in cel de-al doilea de 10%.![]()

In cazul unei rate mai ridicate, de retinere a profitului pentru autofinantare (90% in primul caz, fata de 50% in al doilea caz), se creeaza premisele pentru asigurarea unui ritm mai accentuat de crestere a dividendului de la un an la altul.

In cadrul politicii de dividend, obiectivul urmarit il constituie randamentul, deci mentinerea interesului actionarilor pentru pastrarea actiunilor detinute.

Societatile comerciale pe actiuni nu sunt deci obligate juridic sa distribuie dividende in fiecare an, fapt pentru care ele pot adopta, in consecinta, in anumiti ani o politica de reducere sau suspendare a platii dividendelor in favoarea unei politici de autofinantare. Politica de reducere sau suspendare temporara a platii dividendelor se poate atenua daca compania are posibilitatea obtinerii unor credite pe teren mijlociu sau lung in conditii avantajoase, dar pericolul lipsei de autonomie fata de creditori creste.

Cand o societate decide sa distribuie dividende, intocmeste o declaratie de dividend prin care avizeaza pe actionari ca urmeaza sa aiba loc o distribuire, stabilindu-se data platii dividendelor si data pana la care se face inregistrarea actionarilor.[2]

Declaratia de dividend este anuntul formal facut de societatea pe actiuni ca urmeaza sa distribuie dividende, adica documentul prin care S.A. se obliga sa verse valoarea dividendelor declarate. Din acest moment apare obligatia platii, ca pasiv al societatii:

|

Beneficii nerepartizate libere = Dividende de plata |

Inregistrarea actionarilor este o operatiune necesara, intrucat in cursul anului expirat actiunile au putut sa aiba o circulatie libera, sa fie vandute si cumparate, prin urmare sa-si schimbe proprietarii. Dar, indreptatiti de a primi dividend sunt numai detinatorii de actiuni, care se inregistreaza in acest scop in registrul actionarilor.

In momentul inregistrarii societatea nu-si asuma nici o obligatie formala cu privire la cuantumul dividendului si nu opereaza nici o inregistrare in contabilitate.

Intre data publicarii declaratiei de dividend si data inregistrarii actionarilor pretul actiunilor pe piata creste; el se stabileste la intelegere intre vanzatori si cumparatori tinand cont insa de perspectiva imediata a incasarii dividendului. Dupa inregistrare pretul actiunilor revine la cel normal, intrucat dreptul de dividend revine numai celui care a inregistrat actiunile, nu ultimului posesor.

1.2.Tipuri de politica a dividendelor

In practica societatilor comerciale pe actiuni s-au conturat trei tipuri de politica a dividendelor:

Politica reziduala de dividend consta in distribuirea drept dividend a unei sume care ramane disponibila dupa acoperirea nevoilor de finantat.[3] Sursa de plata a dividendelor poate figura, alaturi de beneficiu, si alte resurse precum cele provenite din credite bancare obtinute in conditii avantajoase sau eventuale cresteri de capital, denumite generic surse aditionale. Justificarea utilizarii unor asemenea resurse pentru plata dividendelor rezida, pe de o parte, din avantajele ce le-ar putea obtine societatea ca urmare a satisfacerii regulate a exigentelor de remuneratie ale actionarilor, iar, pe de alta parte, o asemenea decizie de distribuire si plata a dividendelor este de natura sa duca la sporirea credibilitatii societatii in relatie cu partenerii de contracte economice.

Politica ratei constante presupune aplicarea de catre societatea comerciala, an de an, a unei proportii fixe a dividendelor in raport cu beneficiul total.

Politica sumei constante presupune obligatia asumata de societate de a acorda drept dividend o suma fixa pentru fiecare actiune detinuta de actionari. Aceasta politica asigura venituri constante actionarilor, chiar in cazul nerealizarii de catre societatea comerciala a unor beneficii la nivelul anilor anteriori si cand este necesara apelarea la surse aditionale.

Cea mai mare parte a societatilor pe actiuni se orienteaza catre o politica de stabilitate a sumei absolute a dividendelor sau a ratei, cu tendinta de crestere usoara de la un an la altul. O astfel de politica a dividendelor nu numai ca da satisfactie actionarilor, pastrand fidelitatea acestora fata de societate, dar, totodata, are rolul de a crea un bun renume in raport cu partenerii de afaceri si cu banca.

1.3. Plata dividendelor

Dividendele sunt fixate de catre consiliu de administratie al companiei . Anuntul prevede ca plata va fi efectuata tuturor purtatorilor inscrisi la o data de inregistrare precisa. Apoi, aproximativ doua saptamani mai tarziu, varsarile de dividende sunt adresate actionarilor.

Actiunile sunt in mod normal cumparate si vandute "cu dividende" pana cu doar cateva zile inainte de inregistrare, data incepand cu care ele sunt vandute "fara dividende".

Compania nu este libera sa verse orice suma de dividende. Limitele pot fi impuse de catre creditori, care sunt in mod direct interesati de dividendele excesive care nu vor limita posibilitatile de plata a datoriilor companiei. Chiar si legea contribuie la protejarea creditorilor, de exemplu, companiile nu sunt autorizate sa plateasca un dividend mai mare decat capitalul legal, care de regula este definit prin valoarea nominala a actiunilor emise.

La incheierea fiecarui exercitiu financiar, fiecare societate comerciale pe actiuni supune AGA repartizarea profitului intr-o cota pentru capitalizare si o cota pentru distributie sub forma de dividend.

Dividendele sunt platite in corespundere cu deciziile luate de adunarea actionarilor si in mod normal, trimestrial, si, daca conditiile o permit, ele cresc o data pe an. Procedeul efectiv de plata a dividendelor este urmatorul: data declararii, data inregistrarii actionarilor, data ex-dividend, data efectuarii platii.

Plata dividendelor poate avea drept sursa, fie profitul care nu se reinvesteste, fie o finantare aditionala cum ar fi un credit bancar obtinut in conditii avantajoase sau o emisiune de actiuni. In primul caz, dividendul apare ca un rezultat al politicii reziduale de determinare a dividendelor, intrucit este vorba de beneficiul care ramine dupa satisfacerea celorlalte destinatii.

Dividendele distribuite de catre societatile comerciale pe actiuni pot imbraca trei forme :

Ø In bani - este cea mai raspandita forma de plata. Aceasta forma este convenabila atit pentru societatea comerciala (rapiditate, costuri reduse) dar presupune, inevitabil, aparitia unor fluxuri financiare negative. In consecinta, societatea va aplica aceasta forma de dividend cu conditia de a nu micsora prea mult volumul lichiditatii, pentru a nu pune in pericol situatia creditorilor. Atunci cind se acorda dividende in numerar, exista doua tipuri de efecte:

un efect direct, care presupune ca dupa acordarea dividendelor pretul pe actiune scade cu valoarea dividendului pe actiune (dupa data de inregistrare cumparatorii nu mai beneficiaza de dividende).

un efect indirect, mai redus si mult mai greu de cuantificat: acordarea de dividende in numerar inseamna sume de bani care ies din firma si care nu pot fi folosite pentru investitii, dezvoltarea afacerii etc.

Ø In actiuni - este o practica a societatii comerciale care doreste sa-si protejeze lichiditatile sau nu dispun realmente de astfel de lichiditati pentru a face plata in bani. In astfel de situatii se emit noi actiuni, distribuindu-se fiecarui actionar corespunzator volumului dividendelor datorate. Actiunile noi sunt de aceeasi categorie cu cele vechi, pe care actionarii le detineau si pana atunci. Actionarii care primesc actiuni in loc de dividend le pot pastra sau le pot vinde la bursa, procurandu-si astfel lichiditatile de care au nevoie. Deci, plata dividendelor in actiuni este o metoda avantajoasa pentru ca societatea reduce fluxurile negative, isi conserva lichiditatile existente si, totodata, se obtine si o crestere a capitalului social. Sub aspect contabil operatiunea se deruleaza astfel[5] :

ð Beneficiile libere nerepartizate = Dividende de plata in actiuni

ð Dividendele de plata in actiuni = Capital social (actiuni emise si varsate)

Ø In natura - este o forma mai rar intalnita, se aplica cu acordul actionarilor si numai in cazurile cand societatile comerciale produc si desfac marfuri de interes pentru actionarii proprii, cum ar fi combustibilii, cherestea, materiale de constructii etc. Avantajul pentru companie : nu-si micsoreaza lichiditatile si realizeaza, concomitent, o crestere corespunzatoare a cifrei de afaceri. Pentru actionari avantajele constau in acoperirea unor nevoi de consum individual sau gospodaresc la preturi avantajoase, care nu includ rabatul comercial.

Conform legii cu privire la Societatea pe Actiuni, decizia cu privire la plata dividendelor intermediare se ia de consiliul societatii, iar hotararea cu privire la plata dividendelor anuale se ia de adunarea generala a actionarilor, la propunerea consiliului societatii.

In hotararea cu privire la plata dividendelor se va indica:

data la care este intocmita lista actionarilor care au dreptul sa primeasca dividende;

cuantumul dividendelor pe o actiune de fiecare clasa aflata in circulatie;

forma si termenul de plata a dividendelor.

Pentru fiecare plata a dividendelor, consiliul societatii asigura intocmirea listei actionarilor care au dreptul sa primeasca dividende.

In lista actionarilor care au dreptul sa primeasca dividende intermediare vor fi inscrisi actionarii si detinatorii nominali de actiuni inregistrati in registrul actionarilor cel mai tirziu cu 15 zile pana la luarea hotararii cu privire la plata dividendelor intermediare, iar in lista actionarilor care au dreptul sa primeasca dividende anuale vor fi inscrisi actionarii si detinatorii nominali de actiuni inregistrati in registrul mentionat la data fixata de consiliul societatii. Data la care se intocmeste lista actionarilor care au dreptul sa participe la adunarea generala nu poate precede data luarii deciziei de convocare a adunarii generale ordinare a actionarilor si nu poate depasi termenul de 45 de zile inainte de tinerea ei. Dividendele care nu au fost primite de actionar din vina lui in decurs de 3 ani de la data aparitiei dreptului de primire al lor se trec la venitul societatii si nu pot fi revendicate de actionari.

Adunarea generala a actionarilor este in drept sa aprobe dividendele anuale in cuantum nu mai mic decat dividendele intermediare platite si nu mai mari decat dividendele propuse de consiliul societatii.

Dividendele se platesc cu mijloace banesti, iar in cazurile prevazute de statutul societatii, se platesc cu actiuni sau cu alte bunuri destinate consumului populatiei civile, a caror circulatie nu este interzisa sau limitata de actele legislative.

O alta clasificare a formelor sub care se distribuie dividendul, are in vedere:

- dividend anual, determinat ca rezultat al politicii de dividend;

- dividend fix, incasat de detinatorii actiunilor privilegiate;

- dividend provizoriu, ce se repartizeaza inainte de incheierea bilantului, ca un avans din dividendul definitiv ce se va repartiza ulterior, dupa inchiderea exercitiului si publicarea bilantului;

- dividend repartizat sub forma de noi actiuni. In acest caz, compania emitenta calculeaza dreptul de atribuire. Fiecare actionar va primi un numar de actiuni noi, proportional cu dreptul sau la dividend. Calculul valorii dreptului de atribuire este similar cu cel al dreptului de subscriere, dar in acest caz pretul de emisiune este zero, distribuirea noilor actiuni fiind gratuita. Calculul valorii teoretice a marimii dreptului de atribuire este:

![]()

unde:

Da = dreptul de atribuire;

C = cursul actiunilor vechi;

N = numarul actiunilor vechi;

n = numarul actiunilor noi.

Astfel, emitentul inlocuieste platile in numerar cu distribuirea de actiuni nou emise si utilizeaza intregul profit net pentru autofinantare.

Distribuirea de "dividend-actiuni" poate fi efectuata numai cu aprobarea adunarii AGA, pe baza stocului de actiuni autorizate neemise.

Dreptul fiecarui actionar la dividend se determina in practica, pe baza numarului actiunilor vechi detinute si prin luarea in considerare a nivelului dividendului calculat pentru o actiune comuna existenta in circulatie:

![]()

unde:

Dc = dividendul aferent unei actiuni comune;

D.A. = dividend-actiuni (numarul actiunilor noi primite cu titlu de dividend de catre actionarul X);

Nd = numarul actiunilor comune detinute de actionarul X;

VN = valoarea nominala a unei actiuni comune.

Asadar, fiecare actionar va beneficia de un numar de actiuni gratuite in conformitate cu numarul actiunilor pe care le poseda. Daca actionarul prefera sa detina lichiditati, nefiind interesat in a primi noi actiuni cu titlu gratuit, are posibilitatea sa vanda dreptul de atribuire la bursa. Acesta va avea un pret determinat de raportul dintre cererea si oferta de drepturi de atribuire. Ca si dreptul preferential de subscriere, dreptul de atribuire se comporta ca un produs bursier ce deriva din emisiunea de actiuni.

Distribuirea de dividend-actiuni presupune, in mod necesar, o noua emisiune, reprezentand o majorare de capital, cu efect privind cresterea numarului actiunilor pe piata si, respectiv, modificarea pozitiei detinatorilor de actiuni comune cu privire la capital, profit si la dreptul de adoptare a deciziei la nivelul emitentului.

1.4. Politica de dividend ca semnal si efectul de clientela

O rata constanta de distribuire de dividende ,,semnalizeaza" o stabilitate a veniturilor (cash-flow-urilor) viitoare ale firmei. Tot astfel, o crestere a dividendelor ,,semnalizeaza" cash-flow-uri viitoare mai mari din care se vor acoperi aceste dividende mai mari. In consecinta, valoarea in bursa a acestor actiuni va creste.

Ca efect al semnalizarii prin dividend , managerii firmei nu sunt, in general, motivati sa distribuie dividende mai mici, caci acestea vor ,,semnaliza cash-flow-uri viitoare mai reduse, iar valoarea de piata a actiunilor va scadea. Exista, in acest comportament, un risc de ,,hazard moral",respectiv acela de a imita o anumita politica de dividend care sa induca la o valoare de piata dorita a actiunilor, chiar daca plata dividendelor nu va putea fi suportata de marimea cash-flow-urilor viitoare.

Evitarea platii in cash a dividendelor se poate face prin operatia de capital ,,stock-dividend". Emisiunea de actiuni noi gratuite si distribuirea lor sub forma de dividend nu afecteaza, in principiu, valoarea actiunilor companiei.

Alegerea unei politici de dividend poate fi determinata si de fiscalitatea aplicata celor doua venituri obtenabile din detinerea de actiuni: dividendul si/sau castigul de capital. Daca rata de impozitare este aceeasi, atunci politica de dividend poate fi considerata neutra.

Daca cele doua surse de venit se impoziteaza diferit, atunci impactul politicii de dividend, asupra valorii, devine evident.

In principiu, o rata redusa de impozitare a castigurilor de capital, in raport cu rata impozitului pe dividend, incurajeaza reinvestirea profitului. O rata a impozitului pe totalitatea veniturilor (salarii,dividend,castiguri de capital) mai mare decat rata impozitului pe profit va incuraja, de asemenea, folosirea profitului pentru autofinantare.

Sistemele fiscale din tarile cu economie de piata dezvoltata sunt mai diferentiate pentru favorizarea cresterii economice si pentru evitarea dublei impuneri.In aceste conditii,se poate stabili un prag de impozitare reala a dividendelor investitorului de capital, in functie de care sa se decida asupra alternativelor politicii de dividend. Impozitarea dividendelor este mult mai sensibila la rata de impozitare marginala a veniturilor investitorului decat impozitarea castigurilor de capital si a dobanzilor incasate din detinerea de obligatiuni.

Impactul fiscalitatii veniturilor personale, modificabile prin politica de dividend, determina ceea ce se cheama ,,efectul de clientela":actionarii cu venituri personale mai reduse vor solicita si vor primi dividende in marimi mai ridicate, in timp ce actionarii cu venituri personale ridicate vor prefera plata dividendelor in actiuni noi.

O politica de dividend evidenta a firmei (distribuire de dividend sau reinvestire de profit net) determina o ,,clientela" a actionarilor specifica acestei politici. Modificarea politicii de dividend determina modificarea ,,clientelei" de actionari.

Astfel ca o intreprindere care distribuie dividende in sume importante atrage actionari care sunt interesati de venituri lichide imediate, pentru ca rata marginala de impozitare a acestor venituri din dividende este avantajoasa pentru venitul lor global in general redus. Castigul de capital asteptat din reinvestirea profitului net nu este interesant pentru acesti actionari din doua motive: realizarea lui nu este imediata, ci in timp; revanzarea actiunilor pentru incasarea castigului de capital este insotita de comisioane de brokeraj ridicate la volume, in general, mici de astfel de tranzactii.

Dimpotriva, o intreprindere care reinvesteste profit net are oportunitati de investitii rentabile care vor determina cresterea valorii actiunilor firmei. Investitorii interesati in alocari de capital in oportunitati noi, eficiente de investitii, vor cumpara actiunile acestei companii si vor fi bucurosi de investirea profitului net per actiune.

Astfel, ei ar trebui sa accepte dividende, sa se adreseze firmelor de brokeraj, sa achite costurile de brokeraj pentru a cumpara actiuni ale firmei dorite. In general, acesti actionari au si cote progresive mari de impozit pe venitul global, iar distribuirea de dividende ii dezavantajeaza din punct de vedere fiscal.

In consecinta, fixarea ca obiectiv a unei politici de dividend, considerata optima de catre conducerea companiei, va incuraja o anumita ,,clientela" de actionari care vor cumpara actiunile firmei a carei politica de dividend ii avantajeaza. Sunt insa studii prin care si structura optima a capitalului si politica optima de dividend raman teme controversate.

1.5.Practica politicii de dividend

Marimea dividendului se stabileste de catre Adunarea Generala a Actionarilor, conform cu statutul societatii. Acest dividend urmeaza sa fie distribuit dupa incheierea exercitiului financiar, dar nu mai tarziu de noua luni dupa aceasta data.

In functie de marimea dividendului, companiile se pot inscrie intr-unul din cele trei tipuri ale politicii de dividend:

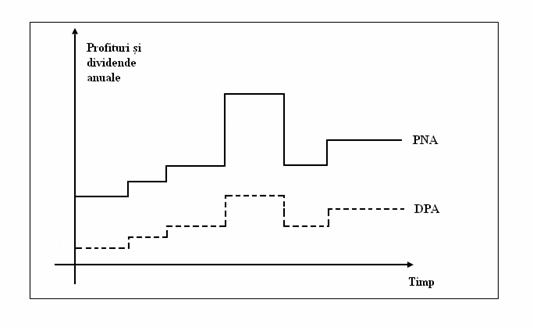

1.5.1. Politica de participare directa(la profit), intemeiata pe asigurarea unei rate ,,d", relativ constante, de distribuire a dividendelor:

DPA=d ∙ PNA

in care: DPA=dividend pe actiuni;

PNA=profit net pe actiuni.

Marimea dividendului distribuit este o functie variabila de marimea profitului obtinut . Actionarii vor avea deci o cota ,,d" de participare directa la profit.

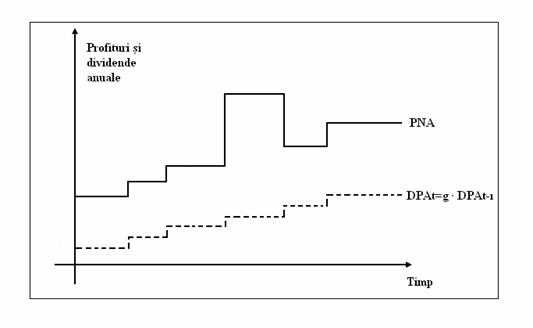

1.5.2. Politica de stabilitate sau de prudenta, in care compania isi propune sa asigure un dividend constant sau, mai mult, o rata ,,g" constanta de crestere anuala a dividendului, indiferent de variatiile marimii profitului. Marimea dividendului, pentru anul curent ,,t", este in functie de dividendul distribuit in anul anetrior,,t-1"

DPAt=f(PDAt-

Figura. 3. Politica de participare directa

Figura. 4. Politica de stabilitate

1.5.3. Politica reziduala sau politica oportunista, in care marimea dividendului este determinata de decizia de investitii si de finantare. Daca sunt oportunitati de investitii rentabile, atunci acestea vor fi acoperite, in primul rand, prin autofinantare, iar dividendul de distribuit va fi suma din profit ramasa neinvestita:

DPAt=f(INV + FIN)t

Se porneste de la ideea ca noile proiecte de investitii vor conduce la cresterea valorii actiunilor si ca actionarii vor fi remunerati, in primul rand, prin castigurile din cresterea valorii actiunilor si numai in al doilea rand prin dividende distribuite.

Politica reziduala determina un caracter aleator asupra dividendelor, o crestere a riscului remunerarii capitalurilor proprii si, in consecinta, poate conduce la reducerea valorii de piata a actiunilor. Aceasta tendinta negativa poate fi absorbita si chiar depasita de cresterea valorii actiunilor, ca urmare a adoptarii de investitii eficiente cu VAN pozitiva.

Din toate aceste practici ale politicii de dividend se desprinde usor ideea ca nu se poate recomanda o practica general acceptata. De cele mai multe ori, managerii identifica o rata de distribuire ca ,,tinta" si cauta sa o realizeze in mod constant. Atingerea acestei ,,tinte" este conditionata insa de cativa factori, adesea contradictorii:

marimea actuala si viitoare a profiturilor;

marimea dividendelor platite in anul anterior;

starea de lichiditate a intreprinderii;

oportunitatile de investitii eficiente;

accesul pe piata financiara;

fiscalitatea;

guvernanta corporativa.

In general, intreprinderile adopta o politica de dividend ca sinteza a obiectivelor pe care managerii si actionarii le vizeaza din investirea si exploatarea capitalului acestor intreprinderi.

1.6. Modalitati de distribuire a dividendelor

Atunci cand societatea comerciala decide sa distribuie dividende, intocmeste o declaratie de dividend prin care avizeaza pe actionari ca urmeaza sa se efectueze distribuirea; cu aceasta ocazie se stabileste data platii dividendelor si data pana la care se face inregistrarea actionarilor.

Declaratia de dividend este anuntul formal facut de societatea pe actiuni ca urmeaza sa distribuie dividende.[8] Inregistrarea actionarilor este o operatiune necesara intrucat in cursul anului, actiunile, avand o circulatie libera, isi pot schimba proprietarii, prin operatiuni de vanzare-cumparare, iar dividende vor primi decat detinatorii de actiuni ce sunt consemnati in registrul actionarilor.

Societatile comerciale pe actiuni nu sunt obligate juridic sa distribuie dividende annual, motiv pentru care ele pot adopta in anumiti ani, o politica de reducere/suspendare a platii dividendelor in favoarea unei politici de autofinantare. Politica de reducere/suspendare temporara a platii dividendelor se poate atenua daca intreprinderea poate obtine credite pe termen mediu/lung in conditii avantajoase, dar creste pericolul lipsei de autonomie fata de creditori.

Anghelache, Gabriela - "Piete de capital si tranzactii bursiere", Editura Didactica si Pedagogica, R.A., Bucuresti, 1997, pag.96

Anghelache, Gabriela - "Piete de capital si tranzactii bursiere", Editura Didactica si Pedagogica, R.A., Bucuresti, 1997, pag.116

Nasui, Delia - "Piete financiare si burse de valori", Editura Universitatii "Aurel Vlaicu", Arad, 2003, pag.113

Nasui, Delia - "Piete financiare si burse de valori", Editura Universitatii "Aurel Vlaicu", Arad, 2003, pag.153

Dragota, Victor; Ivanov, Dan -" Politica de dividend pentru

firmele cotate

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 4172

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved