| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Cadrul macroeconomic si financiar din Romania

Contextul macroeconomic al evolutiei creditului neguvernamental

Performantele inregistrate de economia romaneasca, luand ca punct de pornire in analiza anul2000, au fost, in general, pozitive din perspectiva cresterii economice, dezinflatiei, controlului

deficitului bugetar si reducerii ratei somajului. PIB a revenit la ritmuri anuale pozitive, care s-au

intensificat de la 2,1 la suta in 2000 la 8,3 la suta in 2004, nivel record atins pe fondul unui an

agricol de exceptie. Structura PIB s-a apropiat mai mult de cea a tarilor dezvoltate, serviciile

consolidandu-si pozitia de principala sursa a cresterii economice. Pe ansamblul perioadei,

formarea bruta de capital fix a consemnat cea mai importanta dinamica dintre componentele

cererii interne, sub influenta intensificarii procesului de modernizare si retehnologizare a

economiei. In ceea ce priveste evolutia cererii externe, exporturile au reprezentat principalul

motor al cresterii economice numai in intervalul 2000-2002, rol preluat ulterior de consumul

final. Aceasta modificare a tiparului de crestere economica, asociata cu posibilitatile limitate ale

ofertei autohtone de a acomoda exigentele cererii, a indus insa anumite riscuri din perspectiva

echilibrului extern. Astfel, deficitul de cont curent s-a majorat de la 3,3 la suta din PIB in anul

2002 pana la aproximativ 9 la suta din PIB in anul 2005. Evolutia a fost determinata in special de

sectorul privat, in conditiile in care sectorul guvernamental si-a limitat cererea de consum,

deficitul fiscal fiind redus progresiv de la 4 la suta din PIB in anul 2000 la 0,7 la suta din PIB in

anul 2005.

Politica fiscala prudenta, precum si progresele inregistrate in planul reformelor structurale au

oferit un sprijin substantial politicii monetare in consolidarea procesului dezinflationist.

Totodata, atenuarea presiunilor din partea ofertei (prin reducerea amplitudinii corectiilor

preturilor administrate, tendinta de apreciere reala a monedei nationale si intensificarea

concurentei pe piata cu amanuntul) a limitat manifestarea potentialului inflationist al cresterii

rapide a consumului. In aceste conditii, rata inflatiei masurata prin indicele preturilor de consum

a coborat treptat de la 40,7 la suta in decembrie 2000 la 8,6 la suta in decembrie 2005 (rata inflatiei

medie plasandu-se pentru prima data din 1990 pe palierul cu o singura cifra).

Progresele realizate au contribuit la obtinerea de catre Romania a statutului de economie de piata

functionala, acordat de Comisia Europeana, si la finalizarea in luna decembrie 2004 a

negocierilor de aderare la Uniunea Europeana, ceea ce a creat premisele semnarii, in aprilie

2005, a Tratatului de aderare.

Cu toate aceste evolutii favorabile, la sfarsitul anului 2004 valoarea PIB/locuitor calculata in

functie de paritatea puterii de cumparare reprezenta doar 31,3 la suta din media UE-25 (Raportul

de tara al Comisiei Europene, octombrie 2005). Este un alt indiciu al faptului ca modificarile

structurale si de recuperare a decalajelor fata de UE nu si-au atins nici pe departe potentialul, in

contextul in care, in ultima perioada, exista unele semnale de supraincalzire a economiei.

La randul sau, sistemul financiar a cunoscut o modificare structurala semnificativa dupa criza de la sfarsitul anilor '90. Asanarea sectorului bancar prin preluarea de catre Agentia de Valorificare a Activelor Statului a creditelor neperformante, precum si accelerarea procesului de privatizare a marilor banci de stat au condus la crearea premiselor dezvoltarii activitatii de creditare pe principii sanatoase. Mai mult, in acest domeniu credem ca s-a manifestat cel mai semnificativ

procesul de integrare. Pentru sectorul bancar romanesc, acest proces a presupus eforturi atat

pentru transpunerea, cat si pentru implementarea acquis-ului comunitar in domeniu, inclusiv in

sensul alinierii la practicile si tendintele manifestate in cadrul sectorului bancar european. Astfel,

din punct de vedere legislativ, prin stabilirea in cadrul documentelor de negociere a unui

calendar de implementare a acquis-ului, se poate afirma ca de jure sectorul bancar romanesc

urmeaza un proces de integrare. In ceea ce priveste integrarea de facto, aceasta este promovata

atat de ponderea remarcabila a capitalului de provenienta europeana1, cat si de implementarea de

catre noii actionari a unui management bancar modern, european.

1.2. Rolul sectorului bancar in asigurarea finantarii economiei reale

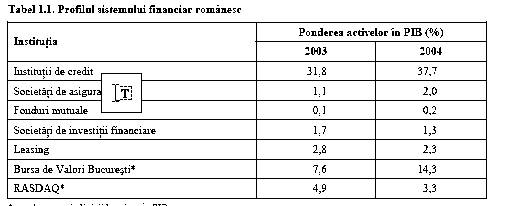

Activele sistemului financiar valorau in decembrie 2004 aproximativ 26 miliarde EUR2, iar sectorul bancar detinea ponderea dominanta, cu 86,6 la suta din aceste active. Sistemul financiar romanesc se bazeaza asadar pe creditarea bancara (bank-based system), analog situatiei existente in UE3 (Rajan, Zingales, 2002). Asa cum se observa din Tabelul 1.1, celelalte componente ale sistemului sunt reduse ca proportii, dar au potential de crestere

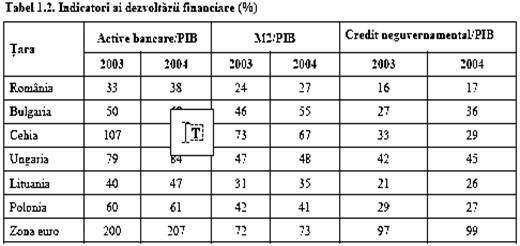

Un sistem financiar dezvoltat si stabil reprezinta o conditie necesara pentru o crestere economica durabila si reciproc. Printre cei mai uzitati indicatori de cuantificare a dezvoltarii financiare, literatura4 a pus accent pe gradul de monetizare a economiei (ponderea M2 in PIB), ponderea activelor bancare sau a creditului neguvernamental in PIB. Valorile comparative pentru unele tari europene sunt evidentiate in Tabelul 1.2.

Indicatorii releva o dezvoltare financiara mai redusa in cazul Romaniei fata de celelalte tari din

centrul si estul Europei, precum si fata de zona euro (subiectul va fi reluat in cadrul capitolului

3.1). Diferenta inregistrata fata de aceste tari subliniaza, pe de o parte, potentialul dezvoltarii

sectorului bancar romanesc, dar, pe de alta parte, ilustreaza fie: (i) existenta unei anumite limitari

a posibilitatilor de investire in economia reala, fie: (ii) existenta in posesia agentilor economici a

unor resurse proprii considerabile, ceea ce face ca acestia sa apeleze la creditarea bancara doar in

mod marginal, sau (iii) existenta unei stari de oligopol in sectorul bancar romanesc (Lapteacru,

2005), caracterizata si prin practicarea unor preturi (rate ale dobanzii) ridicate, ceea ce determina

o intermediere financiara mai putin atractiva. Totodata, constatam ca dezvoltarea financiara, desi

se afla sub valorile celorlalte tari europene, in plus nu prezinta un ritm de crestere superior.

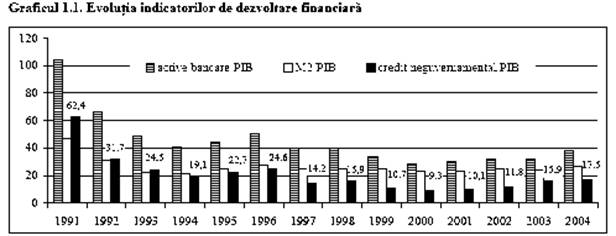

Sectorul bancar romanesc a cunoscut dupa anul 1990 o reconfigurare a rolului sau in cadrul

economiei, evolutia bilantului agregat fiind una din expresiile sintetice aferente procesului de

reforma. Astfel, dupa un nivel maxim de 104 la suta din PIB in 1991, activele bancare au

inregistrat un declin considerabil, atingand un minim de 22 la suta in 2001. Dupa acest prag

critic, activele bancare agregate au avut un ritm de expansiune superior celui de crestere

economica (Graficul 1.1), ca urmare in special a conditiilor favorabile macroeconomice,

restructurarii sectorului bancar, diversificarii portofoliului de produse oferite de banci si

orientarii puternice spre creditarea populatiei

In ceea ce priveste raportul intre creditul neguvernamental (CNG) si PIB, acesta este important a

fi analizat pentru ca surprinde, pe de o parte, capacitatea economiei de a solicita resurse pentru

proiecte considerate viabile spre finantare, iar pe de alta parte, capacitatea bancilor de a gasi si

aloca competitiv resurse in functie de cerere. Date fiind, pe de o parte, lichiditatea structurala

existenta pe piata bancara romaneasca in ultimii ani, iar pe de alta parte posibilul comportament

de tip oligopolist al bancilor (Lapteacru, 2005), s-ar putea concluziona ca acest raport

evidentiaza ca problemele se regasesc atat pe partea cererii, cat si pe cea a ofertei.

Totodata, se observa ca desi in perioada 2000-2005 raportul CNG/PIB a evoluat de la 9 la suta la peste 21 la suta, diferentele fata de tarile central si est-europene, respectiv zona euro, se mentin

considerabile. Identificarea dinamicii pe termen mediu a creditului neguvernamental este dificil

de realizat datorita seriei istorice scurte de date statistice. Avand in vedere dinamica actuala si

factorii determinanti ai evolutiei CNG (Calza, Gartner si Sousa, 2003; Hofmann, 2001),

estimarile noastre arata ca o crestere medie anuala reala pe termen mediu de 20 la suta a

creditului ar putea fi avuta in vedere, inclusiv fara sa genereze preocupari legate de riscul

sistemic (Racaru, Copaciu si Lapteacru, 2006). Acest lucru ar putea conduce, la orizontul anului

2010, la o pondere a creditului neguvernamental in PIB de aproximativ 30 la suta.

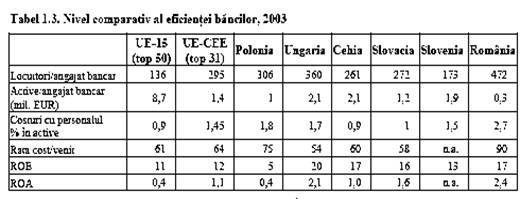

Din punctul de vedere al rentabilitatii, analiza sectoarelor bancare din tarile central si esteuropene (CEE) a relevat existenta unor decalaje semnificative de competitivitate fata de statele

membre UE-15. In conditiile in care competitia presupune potentarea reciproca a productivitatii

si profitabilitatii - fenomen caracteristic tarilor UE-15 (top 50), se constata ca intr-o mai mica

masura pentru noile state membre si intr-o mai mare masura pentru Romania, aceasta abordare

nu este valabila. Cazul Romaniei este oarecum atipic pentru ca, analizand indicatorii din Tabelul

1.3, observam ca s-au obtinut niveluri superioare de profitabilitate, dar cu o productivitate mai

scazuta.

Explicatia provine, in principal, din practicarea de catre banci a unor marje

substantiale intre dobanzile active si cele pasive, ceea ce a permis acestora sa obtina in fiecare

dintre ultimii ani venituri considerabile din dobanzi. Avand in vedere importanta acestui

fenomen, ne-am propus sa aprofundam in sectiunea urmatoare cercetarea legata de ceilalti factori

care au capacitatea de a influenta marjele de dobanda

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1105

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved