| CATEGORII DOCUMENTE |

| Gradinita |

Proba practica

Profil: SERVICII

Specializare: --

Clasa: a X-a

Toate subiectele sunt obligatorii. Se acorda 10 puncte din oficiu.

Timpul efectiv de lucru este de 3 ore.

Subiectul I TOTAL:30 puncte

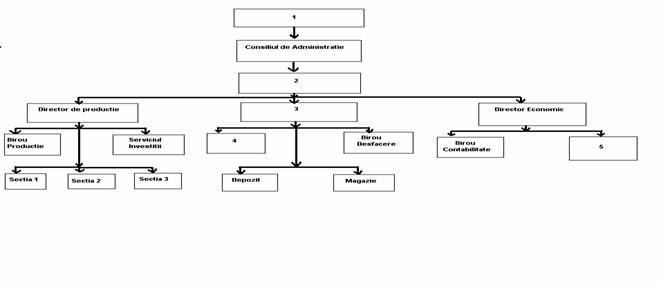

Schita alaturata reprezinta organigrama unei societati comerciale pe actiuni:

Se cere:

a. Completati pe foaia de examen spatiile libere. (1, 2, 3, 4, 5) 5 p

b. Dati doua exemple de relatii de autoritate (ierarhice) si cate doua de relatii de cooperare existente la nivelul acestei organigrame. 8 p

c. Aratati ce tip de relatie exista intre Serviciul de Investitii si Biroul Productie. 1 p

d. Prin care compartimente se indeplineste functia comerciala a intreprinderii si functia financiar-contabila? 8 p

e. Una din cele cinci functiuni ale intreprinderii nu este reprezentata printr-un compartiment sau birou la nivelul organigramei. Care este aceasta functiune si care este biroul compartimentului care lipseste? Precizam ca acest birou/compartiment ar trebui sa se afle in subordinea directorului economic.

8 p

Subiectul II TOTAL: 30 puncte

10 p

In cazul produsului lapte (ex: "Lapte La Dorna"), conservat UHT, ambalat la 1 litru:

A. Precizati denumirea categoriei de ambalaje si a metodei de ambalare utilizate (a, b)

B. Preluand dintre mentiunile de marcare, se observa ca majoritare cantitativ in compozitia chimica sunt la 100 ml: proteine 3,3g, glucide 4,5g si lipide 3,5g. Sa se calculeze la nivelul masei nete, valoarea calorica, exprimata in kilojouli, pornind de la valoarea in Kilocalorii.

10p

Considerand ca efectuati analiza calitatii organoleptice la un vin obtinut din strugurii apartinand unei anumite zone viticole (ex: 'Merlot - Beciul Domnesc" de Cotesti), interpretati semnificatia pentru:

a. simbolurile inscrise pe eticheta: DOOC-CT

b. existenta etichetelor de tip rovigneta hologramata

c. termenul de "buchetul vinului"

d. termenul de "vin dulce" .

Precizati semnificatia urmatoarelor simboluri, transpuse pe ambalajele produselor: 10 p

![]()

![]() 1)

1)

![]()

![]()

PS

![]()

![]() 2)

2)

![]()

e 150g 3)

Subiectul III TOTAL: 30 puncte

La 1 ianuarie 2008 SC Carmen SRL prezinta urmatoarea situatie :

- stocuri de materii prime :

Cont sintetic 301 "Materii prime" sold initial 1.000 lei:

Cont analitic 301.01 Ulei 100 kg* 5 lei/ kg.

Cont analitic 301.02 Faina 250kg *2 lei/kg

-datorii comerciale

Cont sintetic 401 "Furnizori" sold initial 8.000lei :

Cont analitic 401.01 SC ALFA SRL 3.500 lei

Cont analitic 401.02 SC BETA SRL 4.500 lei

-disponibil in contul bancar

Cont sintetic 5121"Conturi la banci" sold initial 90.000 lei

-numerar in casierie

Cont sintetic 5311 "Casa" sold initial 2.000 lei

-capital social

Cont sintetic 1012 "Capital social subscris varsat" sold initial 87.500

In cursul lunii au avut loc urmatoarele operatii:

In data de 5.01.08 s-au eliberat, din depozit, pentru consum materii

prime astfel : ulei 100 kg si faina

In data de 7.01.08, pe baza Facturii nr. 13, se cumpara de

Se plateste conform Chitantei nr. 1/8.01.08 factura furnizorului SC Alfa nr. 13/7.01.08.

Se achita cu Ordin de plata nr. 1 /12.01.08 datoriile catre SC Beta in valoare de 4000 lei

Se dau in consum in 15 .01.08 conform Bonului de consum nr. 2,

La sfarsitul lunii se inchid conturile de cheltuieli conform Notei contabile nr.1.

Se cere : A. analiza contabila a operatiilor

B. inregistrarea cronologica in Registrul jurnal

C. inregistrarea sistematica a operatiilor in registrul Cartea mare pentru conturile: 301"Materii prime"; 401 "Furnizori"; 5121"Conturi la banci"; 5311 "Casa" 601 "Cheltuieli cu materiil prime"

Obs. Evidenta se va tine pe conturi sintetice. Societatea nu este platitoare de T.V.A.

(unitatea)

REGISTRUL - JURNAL

Nr. pagina.....

|

Nr. crt |

Data |

Documentul (fel, nr., data) |

Explicatii |

Simbol conturi |

Sume |

||

|

Debitoare |

Creditoare |

Debitoare |

Creditoare |

||||

|

De reportat: | |||||||

|

Intocmit, Verificat, |

|||||||

|

FISA DE CONT PENTRU OPERATII DIVERSE Contul |

Simbol cont |

Pag |

||||||

|

Data |

Document |

Explicatii |

Simbol cont corespondent |

Debit |

Credit |

Sold |

D/C |

|

|

Felul |

Nr. |

|||||||

|

| ||||||||

|

FISA DE CONT PENTRU OPERATII DIVERSE Contul |

Simbol cont |

Pag |

||||||

|

Data |

Document |

Explicatii |

Simbol cont corespondent |

Debit |

Credit |

Sold |

D/C |

|

|

Felul |

Nr. |

|||||||

|

FISA DE CONT PENTRU OPERATII DIVERSE Contul |

Simbol cont |

Pag |

||||||

|

Data |

Document |

Explicatii |

Simbol cont corespondent |

Debit |

Credit |

Sold |

D/C |

|

|

Felul |

Nr. |

|||||||

|

FISA DE CONT PENTRU OPERATII DIVERSE Contul |

Simbol cont |

Pag |

||||||

|

Data |

Document |

Explicatii |

Simbol cont corespondent |

Debit |

Credit |

Sold |

D/C |

|

|

Felul |

Nr. |

|||||||

|

FISA DE CONT PENTRU OPERATII DIVERSE Contul |

Simbol cont |

Pag |

||||||

|

Data |

Document |

Explicatii |

Simbol cont corespondent |

Debit |

Credit |

Sold |

D/C |

|

|

Felul |

Nr. |

|||||||

|

| ||||||||

Barem de corectare

Proba practica

Profil: SERVICII

Specializare: --

Clasa: a X-a

Toate subiectele sunt obligatorii. Se acorda 10 puncte din oficiu.

Timpul efectiv de lucru este de 3 ore.

Subiectul I TOTAL: 30 puncte

a. - 1. A.G.A 5 p

- 2. Director General sau presedinte CA

- 3. Director comercial (marketing)

- 4. Birou Aprovizionare

- 5. Birou Financiar

Pentru fiecare raspuns corect se acorda cate 1 p; pentru raspuns incorect sau lipsa acetuia, 0 p.

b. Relatii de autoritate 8 p

- A.G.A - CA

- director productie - birou productie

- director economic - birou contabilitate

- director comercial - birou desfacere

Relatii de cooperare:

- birou aprovizionare - birou desfacere

- birou contabilitate - birou financiar

- birou productie - serviciu investitii

- depozit - magazie

Pentru fiecare raspuns corect se acorda 2 p; pentru raspuns incorect sau lipsa acestuia, 0 p.

c. - relatii de cooperare 1 p

Pentru raspuns corect se acorda 1 p; pentru raspuns incorect sau lipsa acestuia, 0 p.

d. 8 p

Functia comerciala se exercita prin biroul aprovizionare si biroul desfacere.

Functia financiar contabila se exercita prin biroul contabiliate si biroul financiar.

Pentru fiecare raspuns corect se acorda cate 2 p; pentru raspuns incorect sau lipsa acestuia,0 p.

e. Functia de personal se exercita prin biroul de resurse umane. 8 p

Se acorda 4 p pentru precizarea functiunii si 4 p pentru precizarea biroului (sau compartimentului).

Subiectul II TOTAL: 30 puncte

1. A. a. Ambalaje complex, b. Ambalare aseptica 2p

B.

Valoare calorica in Kcal / 100 ml:

proteine=13,53 Kcal; 1p

glucide =18,45 Kcal; 1p

lipide =32,55 Kcal; 1p

total =64,53 Kcal 1p

Valoarea calorica in Kj /100ml: 64,53Kcal x 4,184 = 270 Kj 2p

Valoare calorica in Kj / 1l: 2700 Kj 2p

a. DOOC-CT = vin de origine controlata si trepte de calitate - obtinut din

struguri culesi tarziu 5p

b. etichete suplimentare de confirmare a originalitatii marcii (nefalsificarii) 2p

c. aroma vinului 1p

d. vin cu continut mare in zaharuri, peste 240g / litru 2p

ambalaj din material reciclabil: polistiren 3p

ambalaj cu produs coroziv 3p

litera "e" indica exactitatea dozarii produsului 4p

Subiectul III TOTAL: 30 puncte

A. Analiza contabila a operatiilor (12p)

1. Natura operatiei: Consum de materii prime 2p

Modificari patrimoniale: scade stocul de materii prime A-

Cresc cheltuielile cu m.p. A +

Conturi corespondente: 301 "Materii prime"

601 "Cheltuieli cu m.p."

Aplicarea regulilor de fct. A conturilor: 301 "Materii prime" A- / C

601 "Cheltuieli cu m.p." A+ / D

601 = 301 700

2. Natura operatiei: Achizitie de materii prime 2p

Modificari patrimoniale: creste stocul de materii prime A+

Cresc datoriile fata de furnizori P+

Conturi corespondente: 301 "Materii prime"

401 "Furnizori"

Aplicarea regulilor de fct. A conturilor: 301 "Materii prime" A+ / D

401 "Furnizori" P+ / C

301 = 401 700

3. Natura operatiei: Plata datoriei fata de SC Alfa in numerar 2p

Modificari patrimoniale: scade numerarul din casierie A-

scad datoriile fata de furnizori P-

Conturi corespondente: 5311 "Casa"

401 "Furnizori"

Aplicarea regulilor de fct. a conturilor: 5311 "Casa" A- / C

401 "Furnizori" P- / D

401 = 5311 1.100

4. Natura operatiei: Plata datoriei fata de SC Beta din contul de la banca 2p

Modificari patrimoniale: scade disponibilul de la banca A-

scad datoriile fata de furnizori P-

Conturi corespondente: 5121 "Conturi la banci"

401 "Furnizori"

Aplicarea regulilor de fct. a conturilor: 5121 "Casa" A- / C

401 "Furnizori" P- / D

401 = 5121 4.000

5. Natura operatiei: Consum de materii prime 2p

Modificari patrimoniale: scade stocul de materii prime A-

Cresc cheltuielile cu m.p. A +

Conturi corespondente: 301 "Materii prime"

601 "Cheltuieli cu m.p."

Aplicarea regulilor de fct. A conturilor: 301 "Materii prime" A- / C

601 "Cheltuieli cu m.p." A+ / D

601 = 301 500

6. Natura operatiei: Inchiderea contului de cheltuieli 2p

Modificari patrimoniale: scad cheltuielile cu materii prime A-

Cresc pierderile A +

Conturi corespondente: 601 "Chelt. cu materii prime"

121 "Profit si piederi"

Aplicarea regulilor de fct. A conturilor: 601 "Chelt. Cu materii prime" A- / C

121 "Profit si piederi" A+ / D

121 = 601 1.200

Pentru fiecre analiza contabila se acorda 1 punct. Pentru fiecare formula contabila se acorda 1 punct. Pentru fiecare raspuns incorect sau lipsa acestuia, se acorda cate 0p. 6x2p=12

B. inregistrarea cronologica in Registrul jurnal (8p)

S.C. Carmen S.R.L

(unitatea)

REGISTRUL - JURNAL

Nr. pagina.1..

|

Nr. crt |

Data |

Documentul (fel, nr., data) |

Explicatii |

Simbol conturi |

Sume |

||

|

Debitoare |

Creditoare |

Debitoare |

Creditoare |

||||

|

B.C. nr.1 |

Consum de materii pime | ||||||

|

Factura nr.13 |

Achizitie materii prime | ||||||

|

Chitanta nr. 1 |

Achitare factura SC Alfa | ||||||

|

OP. Nr. 1 |

Achitare factura SC Beta | ||||||

|

B.C nr. 2 |

Consum de materii pime | ||||||

|

N.C. nr 1 |

Inchidere ct de cheltuieli | ||||||

|

De reportat: | |||||||

|

Intocmit, Verificat, |

|||||||

Precizarea unitatii 1p

Precizarea totalului 1p.

Pentru fiecare formula contabila se acorda 1p. (6 x 1p=6p)

C. inregistrarea sistematica a operatiilor in registrul Cartea mare (10p)

|

FISA DE CONT PENTRU OPERATII DIVERSE Contul Materii prime |

Simbol cont |

Pag |

||||||

|

Data |

Document |

Explicatii |

Simbol cont corespondent |

Debit |

Credit |

Sold |

D/C |

|

|

Felul |

Nr. |

|||||||

|

Sold initial |

D |

|||||||

|

B.C. |

Consum de materii prime |

D |

||||||

|

Factura |

Achizitie m p |

D |

||||||

|

B.C. |

Consum de m p |

D |

||||||

|

Rulaj ianuarie |

D |

|||||||

2,5p

|

FISA DE CONT PENTRU OPERATII DIVERSE Contul Furnizori |

Simbol cont |

Pag |

||||||

|

Data |

Document |

Explicatii |

Simbol cont corespondent |

Debit |

Credit |

Sold |

D/C |

|

|

Felul |

Nr. |

|||||||

|

Sold initial |

C |

|||||||

|

Factura |

Achizitie m p |

C |

||||||

|

Chitanta |

Achitare factura SC Alfa |

C |

||||||

|

O.P. |

Achitare factura SC Beta |

C |

||||||

|

Rulaj ianuarie |

C |

|||||||

2,5p

|

FISA DE CONT PENTRU OPERATII DIVERSE Contul Conturi la banci |

Simbol cont |

Pag |

||||||

|

Data |

Document |

Explicatii |

Simbol cont corespondent |

Debit |

Credit |

Sold |

D/C |

|

|

Felul |

Nr. |

|||||||

|

Sold initial |

D |

|||||||

|

O.P. |

Achitare factura SC Beta |

D |

||||||

|

Rulaj ianuarie |

D |

|||||||

1,5p

|

FISA DE CONT PENTRU OPERATII DIVERSE Contul Casa in lei |

Simbol cont |

Pag |

||||||

|

Data |

Document |

Explicatii |

Simbol cont corespondent |

Debit |

Credit |

Sold |

D/C |

|

|

Felul |

Nr. |

|||||||

|

Sold initial |

D |

|||||||

|

Chitanta |

Achitare factura SC Alfa |

D |

||||||

|

Rulaj ianuarie |

D |

|||||||

1,5p

|

FISA DE CONT PENTRU OPERATII DIVERSE Contul Cheltuieli cu mp |

Simbol cont |

Pag |

||||||

|

Data |

Document |

Explicatii |

Simbol cont corespondent |

Debit |

Credit |

Sold |

D/C |

|

|

Felul |

Nr. |

|||||||

|

B.C. |

Consum de materii prime |

D |

||||||

|

B.C. |

Consum de m p |

D |

||||||

|

N.C. |

Inchiderea contului de cheltuieli |

D |

||||||

|

Rulaj ianuarie |

D |

|||||||

2p

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2337

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved