| CATEGORII DOCUMENTE |

Auditul intern

Auditul este o activitate independenta si obiectiva desfasurata de persoane fizice sau juridice care analizeaza si evalueaza diversele domenii de activitate desfasurate de o entitate, emitand in urma acestor operatii o opinie responsabila si independenta legata de domeniul evaluat. Avand o arie de aplicativitate atat de diversificata, activitatea de audit se poate clasifica dupa mai multe criterii.

Astfel, din punct de vedere al statutului persoanelor care exercita activitatea de audit, acesta poate fi de doua feluri, si anume:

audit intern

audit financiar

1.1 Auditul intern

Auditul intern este definit in Normele profesionale elaborate de IFACI ( Institutul de audit si control intern) ca fiind " o activitate independenta si obiectiva care da unei organizatii o asigurare in ceea ce priveste gradul de control asupra operatiunilor, o indruma pentru a-i imbunatatii operatiunile si contribuie la adaugarea unui plus de valoare". Definitia de baza insa a auditului intern este data de Normele Profesionale ale Auditului Intern elaborate de institutul Auditorilor Interni (The Institute of Internal Auditors). Desi a fost partial redata in prima parte, consideram ca repetarea acesteia in sucapitolul de fata este necesara. Astfel:

"Auditul intern este o activitate independenta si obiectiva care da unei organizatii o asigurare in ceea ce priveste gradul de control asupra operatiunilor, o indruma pentru a-i imbunatatii optiunile si contribuie la adaugarea unui plus de valoare.

Auditul intern ajuta aceasta organizatie sa isi atinga obiectivele, evaluand intr-o abordare sistematica si metodica, procesele sale de management al riscurilor, de control si de guvernare a intreprinderii, si facand propuneri pentru a le consolida eficacitatea"

Consideram ca activitatea de audit este utila in special managerilor, deoarece cu ajutorul acesteia pot avea un control asupra afacerilor, control pe care nu l-ar putea avea din lipsa de timp, in principal si din lipsa cunoasterii procedeelor utilizate.

Activitatea de audit intern a cunoscut o larga raspandire dupa anii 80, si cu toate acestea inca nu s-a finalizat. Auditul intern are un rol vital in desfasurarea normala a vietii economice, financiare si administrative a unei entitati, ajutand conducerea in luarea unor decizii cat mai aproape de politica de management dusa de conducatori. Acesta ajuta conducerea in atingerea obiectivelor sale legate de managementul riscului, activitatea de control si de guvernare a entitatii, cu ajutorul evaluarii sistematice si metodice si facand propuneri pentru cresterea eficientei si eficacitatii acestora.

Auditul intern s-a dezvoltat mai intai pe latura sa contabila, ulterior devenind un instrument important de descoperire a riscurilor entitatilor. Auditul intern este organizat in peste 80 de tari sub forma institutelor nationale afiliate la Institutul Auditorilor Interni (Institute of Internal Auditors - IIA ) al carui sediu este in Orlando - Statele Unite ale Americii. Aceasta profesie reuneste peste 77000 de membrii, din 120 de tari.

1.2 Normele de audit intern

Auditul intern se bazeaza pe un cadru reglementat la nivel international sub forma Normelor Profesionale publicate de institutul mai sus mentionat, in care sunt incluse urmatoarele:

Normele de calificare (seria 1000)care definesc caracteristicile ce trebuie indeplinite de serviciile de audit intern si personalul acestora;

1000 - Scopul, autoritatea si responsabilitatea activitatii de audit intern vor fi definite in concordanta cu definitia auditului intern si vor fi aprobate de organele de conducere ale entitatilor.

1100 - Independenta si obiectivitatea

Activitatea de audit intern va fi independenta de management, iar auditorii interni vor fi obiectivi in exercitarea meseriei lor.

1110 - Independenta organizationala.

Auditorii interni vor raporta in cadrul organizatiei, la nivelul care le permite sa isi indeplineasca responsabilitatile.

1110.A1 - Auditorii interni vor fi liberi de orice interferenta in determinarea scopului auditului intern si in exercitarea profesiei lor.

1120 - Obiectivitatea individuala

Auditorii interni vor avea o atitudine impartiala, o atitudine corectasi vor evita conflictele de interese.

1130 Subminarea independentei si a obiectivitatii.

Daca independenta si obiectivitatea sunt subminate in fapt sau aparent, detaliile subminarii vor fi dezvaluite partilor implicate. Natura dezvaluirilor va depinde de situatie.

1130.A1 - Auditorii interni vor evita evaluarea unor operatiuni specifice pentru care ei au raspuns anterior. Obiectivitatea se presupune a fi subminata daca un auditor furnizeaza servicii in decursul unui an pentru o activitate de care a raspuns anterior.

1130.A2 - Auditorii interni vor raporta unui management independent, alternativ, daca exercita activitati pentru structuri organizatorice pentru care seful executiv al auditului are responsabilitati operative.

1200 - Competenta si raspunderea profesionala

Angajamentele vor fi exercitate cu competenta si raspundere profesionala.

1210 - Competenta

Auditorii interni vor trebui sa posede cunostintele, aptitudinile si competenta necesare pentru a exercita responsabilitatile care le revin.

1210.A - Seful executiv al auditului sau auditorul intern, dupa caz, va trebui sa obtina indrumare competentasi asistenta daca personalul de audit intern este lipsit de cunostinte, aptitudini sau competente pentru a exercita o parte sau intregul angajament.

1210.A2 - Auditorii interni vor trebui sa aiba suficiente cunostinte pentru a identifica indiciile ce arata ca a fost comisa o frauda. Aceasta necesita ca auditorii interni sa cunoasca caracteristicile fraudei, tehnicile folosite pentru comiterea fraudei si tipurile de frauda legate de activitatea auditata. Auditorii interni nu se substituie persoanelor care au ca prima responsabilitate detectarea si investigarea fraudei.

1220 - Raspunderea profesionala

Auditorii interni vor trebui sa manifeste raspundere, aptitudini si abilitati specifice unor indemanari asteptate, ca un auditor intern competent si prudent.

1220.A1 - Auditorii interni isi vor exercita raspunderea profesionala luand in considerare:

dimensionarea adecvata a volumului de munca pentru atingerea obiectivelor angajamentului;

complexitatea relativasi pragul de semnificatie, supuse procedurilor de audit intern al problemelor relevante;

conformitatea controlului si proceselor de management al riscului conducerii;

posibilitatea unor nereguli sau abateri semnificative;

costul activitatii de audit intern in raport cu beneficiile potentiale.

1220.A2. - Procedurile de audit, chiar atunci cand sunt indeplinite cu raspundere profesionala, nu garanteaza ca fraudele vor fi depistate. In orice caz, auditorii interni vor fi atenti la riscurile si expunerile ce pot permite frauda. Atunci cand controlul nu reduce aceste riscuri, auditorul va trebui sa investigheze in continuare existenta fraudelor. Daca exista suficiente indicii privind comiterea unei fraude, auditorul intern va recomanda o investigare, dupa caz.

1230 - Pregatirea profesionala continua Auditorii interni isi vor imbogati cunostintele, aptitudinile si competentele printr-o pregatire profesionala continua.

1300 - Asigurarea calitatii si indeplinirea conformitatii

Seful executiv al auditului sau auditorul intern, dupa caz, va trebui sa initieze si sa mentina un program de asigurare a calitatii, destinat sa realizeze conformitatea cu Regulile de organizare si cu Codul etic.

1310 - Evaluarea programului de asigurare a calitatii. Programul de asigurare a calitatii include monitorizarea, pentru a se determina eficienta sa.

Monitorizarea se va realiza prin evaluari interne si revizuiri independente.

1320 - Evaluarea interna

Evaluarile interne vor include monitorizarea permanentasi revizuiri periodice. Seful executiv al auditului sau auditorul intern, dupa caz, va stabili criterii de masurare pe baza carora poate fi evaluata calitatea.

1321 - Monitorizarea permanenta

Seful executiv al auditului sau auditorul intern, dupa caz, ca monitoriza in mod continuu calitatea auditului intern.

1322 - Revizuirile periodice interne

Revizuirile interne vor fi realizate periodic, prin autoevaluare sau de catre persoane din interiorul organizatiei, dar din afara activitatii de audit intern. Astfel de revizuiri vor fi realizate de persoane care detin cunostinte de practica a auditului intern.

1330 - Revizuirile independente

Conformitatea activitatii de audit intern cu Regulile de organizare si cu Codul etic va fi evaluata cel putin o data la fiecare 3 ani de catre un auditor financiar, independent care va folosi in acest sens instrumente specifice.

1340 - Raportarile asupra asigurarii calitatii si conformitatii

La incheierea evaluarilor si revizuirilor asupra calitatii, seful executiv al auditului va comunica rezultatele managementului sau angajatorului (clientului).

1350 - Conformitatea cu Regulile de organizare

Aditorii interni vor declara ca activitatile de audit intern sunt conduse in conformitate cu Regulile minimale de audit intern numai daca rezultatele programului de asigurare a calitatii arata ca activitatea de audit intern este in conformitate cu acestea.

1360 - Dezvaluirea neconformitatii

Activitatea de audit intern va sesiza conformitatea cu Regulile de organizare si cu Codul etic. Tot exista situatii in care conformisarea deplina cu Regulile de organizare nu este indeplinita. Cand neconformitatea afecteaza scopul general sau exercitarea activitatii de audit intern, dezvaluirea trebuie facuta managementului superior sau angajatorului (clientului).

Normele de functionare (seria 2000) care descriu activitatile de audit intern si definesc criteriile de calitate;

2000 - Conducerea activitatii de audit intern

Seful executiv al auditului va conduce efectiv activitatea de audit intern pentru imbunatatirea in general a activitatii.

2010 - Planificarea

Seful executiv al auditului va stabili planurile de angajament dupa evaluarea riscurilor pentru realizarea obiectivelor de audit intern, in conformitate cu obiectivele entitatilor.

2010.A1. - Activitatea de angajament a activitatii de audit intern se va baza pe evaluarea riscurilor. Procesul de evaluare a riscurilor va fi efectuat cel putin anual, avandu-se in vedere evaluarea riscurilor relevante si semnificatia lor, deciziile consiliului de administratie sau ale angajatorului (clientului), concluziile profesionale ale sefului executiv al auditului intern, identificarea activitatilor ce trebuie auditate.

2020 - Comunicarea si aprobarea

Seful executiv al auditului va comunica planurile activitatile de audit intern si resursele necesare, inclusiv schimbarile interimare semnificative, consiliului de administratie sau angajatorului, pentru revizuirea si aprobare. Seful executiv al auditului intern va comunica, de asemenea, impactul asupra limitarii resurselor.

2030 - Managementul resurselor

Seful executiv al auditului se va asigura ca resursele sunt suficiente si eficient utilizate.

2040 - Politici si proceduri

Seful executiv al auditului va stabili politicile si procedurile pentru exercitarea activitatii de audit intern.

2050 - Coordonarea

Seful executiv al auditului intern isi va coordona activitatea cu auditorul financiar, pentru a asigura indeplinirea corespunzatoare a obiectivelor de audit si pentru a minimiza suprapunerea.

2060 - Raportarea catre consiliul de administratie

Seful executiv al auditului intern va raporta periodic angajatorului (clientului) si consiliului de administratie despre scopul activitatii de audit, autoritatea, responsabilitatea si executia conform planului sau. Raportarile vor include, de asemenea, riscurile semnificative si aspecte ale controlului si conducerii, precum si alte probleme necesare sau solicitate de angajator (client) sau de consiliul de administratie.

2100 - Natura activitatii

Activitatea de audit intern va evalua si va imbunatati managementul riscurilor din cadrul entitatii, controlul si procesele de conducere.

2110 - Managementul riscurilor

Activitatea de audit intern va asista entitatea in gestionarea riscurilor. Asistenta poate fi furnizata prin evaluarea si identificarea riscurilor semnificative, evaluarea riscurilor pe durata angajamentelor si prin imbunatatirea procesului de management al riscurilor.

2110.A1. - Activitatea de audit intern va realiza evaluarea riscurilor cel putin anual. Evaluarea va lua in considerare factorii interni si externi care pot afecta si pot avea un impact asupra mediului de risc si control.

2110.A2. - Auditorii interni vor evalua riscurile legate de:

mediul sistemelor informatice; integritatea informatiilor operationale si financiare; eficienta activitatii; securitatea activelor; conformitatea cu reglementarile si contractele .

2120 - Controlul Activitatea de audit va asista entitatea in mentinerea unor controale eficiente. Asistenta poate fi furnizata prin evaluarea controalelor entitatii pentru a determina eficienta si prin recomandari in vederea imbunatatirii.

2120.A1 - Pe baza rezultatelor evaluarii riscurilor, auditorii interni vor evalua controlul intern in privinta:

mediului sistemelor informatice; integritatii informatiilor operationale si financiare; eficientei activitatii; securitatii activelor; conformitatii cu reglementarile si contractele.

2120.A2. - Auditorii interni vor trebui sa revizuiasca programele si activitatea pentru a constata daca revizuirile corespund obiectivelor si tintelor stabilite si daca programele sunt implementate si realizate conform planificarii.

2120.A3 - Auditorii interni vor trebui sa constate daca obiectivele programului sunt conforme cu cele ale entitatii si daca au fost atinse.

2120.A4 - Auditorii interni vor constata daca s-au stabilit criterii adecvate, pentru a determina daca obiectivele au fost realizate. Daca da, auditorii interni vor folosi astfel de criterii in evaluarea lor.

2120.A5 - Auditorii interni vor comunica consiliului de administratie rezultatele angajamentului. Comunicarea va include criteriile stabilite de consiliul de administratie, utilizate de auditorii interni. Acestia vor comunica inexistenta sau inadecvarea oricarui criteriu necesar.

2130 - Conducerea Activitatea de audit intern va asista entitatea in atingerea obiectivelor sale prin evaluarea si imbunatatirea procesului prin care:

obiectivele si valorile sunt stabilite si comunicate;

realizarea obiectivelor este monitorizata;

responsabilitatea este asigurata.

2130.A1 - Auditorii interni vor revizui programele, pentru a evalua

daca:

obiectivele au fost stabilite si sunt in concordanta cu cele ale entitatii;

au fost stabilite criterii de performanta adecvate pentru a evalua realizarile;

telurile si obiectivele sunt indeplinite;

responsabilitatea a fost stabilita

2200 - Planificarea aranjamentelor Auditorii interni vor elabora un plan pentru fiecare angajament.

2210 - Obiectivele angajamentelor Obiectivele angajamentelor vor lua in considerare riscurile si controalele legate de activitatile supuse auditului.

2210.A1. - Auditorul intern va realiza evaluarea riscului in faza de planificare, pentru a identifica domeniile de risc relevante in raport cu obiectivele angajamentelor.

2210.A2 - Auditorul intern va lua in considerare posibilitatea existentei unor nereguli sau abateri semnificative la stabilirea obiectivelor angajamentului

2220. - Scopul angajamentului trebuie sa fie suficient pentru satisfacerea obiectivelor acestuia.

2220.A1 - Scopul angajamentului va include modalitatea de monitorizare a eficientei si oportunitatii masurilor luate de conducerea in vederea corectarii problemelor raportate anterior.

2220.A2. - Scopul angajamentului va avea in vedere sistemele, evidentele, personalul si activele fizice relevante, inclusiv pe cele aflate sub controlul tertilor.

2230 - Alocarea resurselor

Auditorii interni vor determina resursele necesare pentru atingerea obiectivelor. Alocarea resurselor umane se va baza pe evaluarea naturii si complexitatii fiecarui angajament a constrangerilor de timp si a resurselor disponibile.

2240 - Programul de activitate

Auditorii interni vor elabora programe de activitate in vederea realizarii obiectivelor angajamentelor.

2240.A1. - Programele de activitate vor stabili procedurile pentru identificarea, analiza, evaluarea si inregistrarea informatiilor pe perioada angajamentului. Programul de activitate trebuie aprobat inaintea inceperii activitatii, iar modificarile se vor aproba imediat.

2300 - Executarea angajamentului

Auditorii interni vor identifica, vor analiza, vor evalua si vor inregistra informatii suficiente pentru indeplinirea obiectivelor angajamentului.

2310 - Identificarea informatiilor

Auditorii interni vor identifica informatii utile, suficiente, credibile si relevante pentru a sustine obiectivele si scopul angajamentului.

2320 - Analiza si evaluarea

Auditorii interni isi vor baza concluziile si rezultatele angajamentului pe analize si evaluari corespunzatoare.

2320.A1. - In scopul evaluarii auditorii interni vor folosi criterii de evaluare stabilite de consiliul de administratie. Auditorii interni vor face cunoscuta inexistenta sau inadecvarea unor criterii necesare. Daca auditorii interni au formulat criteriile de evaluare, acestea vor fi comunicate in consecinta.

2330 - Inregistrarea informatiilor

Auditorii interni vor inregistra orice informatie relevanta care sa sustina concluziile si rezultatele angajamentului.

2330.A1. - Seful executiv al auditului intern va controla accesul la evidentele legate de angajament. Seful executiv al auditului va obtine aprobarea consiliului de administratie si/sau a consilierului juridic inainte de a prezenta astfel de evidente tertilor.

2330.A2. - Seful executiv al auditului va elabora reguli de pastrare a confidentialitatii evidentelor legate de angajament. Aceste reguli trebuie sa fie in concordanta cu regulile interne ale unitatii si cu prevederile legale.

2340 - Supervizarea angajamentelor

Angajamentele vor fi supervizate in mod corespunzator pentru a monitoriza activitatea, a evalua calitatea si pentru a asista personalul.

2400 - Comunicarea rezultatelor

Auditorii interni vor comunica rezultatele angajamentului.

2410 - Criterii pentru comunicare

Comunicarile vor include obiectivele si scopul angajamentului, precum si concluziile, recomandarile

si planurile de masuri aplicate.

2410.A1 - Comunicare finala a rezultatelor va contine cand este cazul, opinia generala a auditorilor interni.

2410.A2 - Comunicarile legate de angajament vor confirma executarea satisfacatoare si, dupa caz, vor include recomandari pentru imbunatatirea activitatii entitatii si planurile de masuri ce trebuie adoptate de conducere.

2420 - Calitatea comunicarilor

Comunicarea va fi obiectiva, clara, concisa, constructiva, oportunasi exacta.

2421 - Erorile si omisiunile

Daca o comunicare finala contine o eroare sau o omisiune semnificativa, seful executiv al auditului va comunica informatiile corectate tuturor persoanelor care au primit comunicarea initiala.

2430 - Prezentarea neconformitatii cu regulile

In cazul in care neconformitatea cu regulile afecteaza un angajament specific, comunicarea rezultatelor cuprinde:

regulile a caror conformitate nu a fost complet intrunita;

motivul neconformitatii;

impactul neconformitatii asupra angajamentului. 2440 - Transmiterea rezultatelor Seful executiv al auditului va transmite celor implicati rezultatele. 2440.A1 - Seful executiv al auditului este responsabil pentru comunicarea rezultatelor finale

persoanelor competente sa ia decizii in legatura cu acestea.

2500 - Monitorizarea implementarii rezultatelor

Seful executiv al auditului va verifica daca au fost luate in mod corespunzator de catre conducere masuri in legatura cu riscurile semnificative raportate sau daca consiliul de administratie a acceptat riscul de a nu lua nici o masura.

2500.A1 - Seful executiv al auditului va stabili proceduri de monitorizare a implementarii masurilor luate de conducere.

2510 - Acceptarea riscurilor de catre conducere

Seful executiv al auditului va informa adunarea generala a asociatilor in cazul in care consiliul de administratie a decis sa accepte riscurile semnificative raportate

Normele de implementare (seria 1000 sau 2000 insotite de scrisoare), care au rolul de a respinge celelalte norme in cazul unor misiuni specifice.

Astazi, Normele Auditului Intern sunt constituite de catre un corpus de 4 documente fundamentale:

Normele pentru practica profesionala a Auditului Intern (normele).

Declaratia responsabilitatilor Auditului Intern (declaratie).

Documentele interpretative ale Normelor (SIAS).

Buletinele normelor profesionale.

Nu prea cunoscute, nu prea citite, normele contin tot ceea ce trebuie stiut despre auditul intern Normele fundamentale sunt completate de 25 de norme specifice. Si unele si altele prezinta o dubla caracteristica: Ele nu sunt (supuse) pedepsite cu nici o sanctiune si cum ar putea fi atat timp cat Auditul Intern se execita in sanul intreprinderilor si nu functioneaza ca o Profesie independenta. Ele mai sunt cateodata atinse de cultura americana, ceea ce nu favorizeaza intotdeauna implantarea lor. Din aceasta dubla caracteristica rezulta o relativitate a normelor in conceperea lor si in aplicarea lor. Dificultatile de aplicare au fost pana acum rezolvate de catre Internal Auditing Standard. Board ale carui raspunsuri si comentarii sunt publicate in Revista Internationala a Auditului Intern (The Internal Auditor) sub forma Buletinelor Normelor Profesionale (PSB). In starea lor actuala, normele fundamentale si specifice se prezinta dupa cum urmeaza:

Norma 100 - Independenta

"Auditorii interni trebuie sa fie independenti de activitatile pe care ei le auditeaza".

Principiul este deci enuntat in mod general: fiecaruia sa i se gaseasca cele mai bune mijloace pentru a-l aplica. S-a spus ceea ce trebuie sa gandeasca despre independenta si in ceea ce cel mai bun garant era profesionismul auditorului. El nu impiedica ca pozitionarea si statutul sau sa constituie aspectul tangibil si concret al acestei independente.

Cele doua norme specifice publicate de catre IIA pe aceasta tema merg in acest sens.

110 - Pozitia in organizare: "serviciul Auditul Intern trebuie sa fie situat la un nivel ierarhic care ii permit sa-si exercite responsabilitatile".

120 - Obiectivitatea: "auditorii interni trebuie sa efectueze treburile lor cu obiectivitate".

Dupa cum se constata, "aceste decrete de aplicare" raman foarte generale si nu se publica nici o regula precisa care sa spuna " cum sa se procedeze" (faca). In schimb, ele precizeaza ceea ce nu trebuie sa se faca:

-sa pozitioneze functia auditului intern sub ordinele aceluia/acelora care trebuie sa fie auditati.

-sa fie pe rand judecator si parte, elaborand reguli care ar trebui sa fie ulterior supuse aprecierii

autorului lor.

Articolele acestei Norme subliniaza foarte judicios:

- exigenta unei carti care sa defineasca statutul Auditului Intern;

- necesitatea unui plan de Audit aprobat;

- relatiile ce se vor stabili cu Directia Generala.

Sugerand o politica de rotatie a auditorilor, aceeasi Norma, se straduie sa defineasca ce poate fi "obiectivitatea" pentru un auditor intern: sa faca dovada de independenta a spiritului, sa munceasca cu constiinta si fara compromiteri. Toate acestea sunt bune si frumoase dar se intelege destul de bine ca a tinde spre obiectivitate este o datorie, sa ajungi la ea este cu totul altceva Spunem deci - sub forma de sfat - ca auditorul intern, trebuie sa se straduiasca sa alunge orice idee preconceputa care risca sa-l atraga spre investigatii de prisos sau concluzii pripite.

Norma 200 - Competenta profesionala

"Auditorii interni trebuie sa efectueze treburile lor cu competenta si constiinta profesionala". Atunci inca, nu se cunostea istoria recenta - si cateodata inca prezenta - a Auditului Intern - enuntat dintr-un principiu foarte general, care ar putea sa ia alura unui adevar din La Palice. Vrem sa va prezentam istoria unei Functii care la inceputurile sale a vazut incolo si incoace afectari de fantezie sau de necesitate, serviciul Auditului Intern fiind atunci considerat ca un "parking" dupa cum exista inca unele in anumite intreprinderi pentru a pune "in asteptare", sau "in rezerva" sau "pe adormite" pe acelea cu care nu stim ce sa facem.

In mod intemeiat Institutia a vrut sa reactioneze impotriva acestor practici. Ea a facut-o precizand (gandirea sa) modul sau de gandire in 8 norme specifice, primele trei privind serviciul de Audit Intern si urmatoarele cinci aplicandu-se insusi auditorilor:

210 - Selctia si distribuirea produsului: unde se precizeaza ca auditorii interni trebuie sa aiba o competenta si o (formatie) pregatire "de un nivel compatibil cu auditele de efectuat". Se subliniaza astfel ca Auditele Interne nu pot fi realizate decat prin personalul care a primit o pregatire superioarasi dispune de competentele tehnice adecvate.

220 - Cunostinte, aptitudini si competente tehnice: existenta normei de la 210 este aici precizatasi dezvoltata. Serviciul de Audit Intern trebuie sa aiba in sanul sau toata gama de "competente tehnice necesare exercitarii responsabilitatilor sale". In alti termeni spus, cu cat campul de aplicare al Audit Intern va fi mai

larg, cu atat competentele auditorilor vor trebui sa fie multiple. Se intelege de la sine ca acest lucru poate sa puna probleme (sa fie o problema) in micile intreprinderi cu activitati diversificate sau in cazul competentelor tehnice foarte specifice atasate unor domenii care trebuie sa fie totusi auditate. Exista o solutie la aceasta problemasi ea este adesea utilizata: dupa cum expertul pentru subiecte foarte "spinoase" este ajutat de un stiutor; la fel si auditorul intern poate sa (se faca) fie asistat de un specialist delegat la Audit Intern pentru durata misiunii. Dar aceasta practica nu poate fi utilizata cu o conditie: este indispensabil ca expertul "exteriori" sa fie plasat sub dependenta sefului misiunii de Audit Intern care il ghideaza in metodologia ce se va aplica si conserva superviziunea operatiei. In lipsa unei solutii de acest tip, nu ramane decat recurgerea la un consultant extern, formula ce permite atingerea unor anumite obiective, dar se situeaza deja in afara Audit Intern. Regasim aici diversele niveluri de prestatie evocate la un capitolul anterior.

230 - Supervizarea: unde se precizeaza ca supervizarea - dispozitiv esential al unui control intern bine inteles - se aplica in mod egal serviciului de Audit Intern si este unul din elementele de apreciere a nivelului de competenta a serviciului, si deci a Functiei.

240 - Respectarea codului de deontologie: este un imperativ, se impune auditorilor interni, fara nici o exceptie si rezerva. Se va observa ca nu se face nici o mentiune despre dependenta ierarhica, se afirma ca respectarea codului de deontologie se situeaza mai sus de regulile intreprinderii. Am putea, aici, sa dam explicatii asupra unor situatii conflictuale susceptibile de-a rezulta dintr-o asemenea situatie.

250 - Cunostinte, aptitudini si competente tehnice: dupa ce-am subliniat (norma 220) ca trebuia sa gasim in serviciul de Audit Intern toate competentele necesare exercitarii Functiei, precizam aici ca fiecare trebuie sa aiba aptitudinile si competentele cerute. Exigenta colectiva n-ar rezulta dintr-o "medie", ea nu poate fi decat (inmultirea) adunarea de competente individuale de nivel satisfacator. Aceasta exigenta este perfect rationalasi usor de inteles atata timp cat se stie ca o misiune de audit poate foarte bine sa fie condusa decat de un singur auditor: n-am sti sa ne asumam riscul incompetentei fara a accepta sa redam Functia desconsiderata.

260 - Relatii umane si comunicare: a sti sa comunici este calitatea esentiala ceruta de catre un auditor intern, fara de care el nu ar putea sa-si exercite functia sa cu competenta si eficacitate, in ciuda cunostintelor sale tehnice. Norma 260 insista deci pe buna dreptate asupra acestei exigente care nu este de omis dat fiind faptul ca este vorba de o recruta pentru serviciul de Audit Intern.

270 - (Formarea) Pregatirea continua: competenta tehnica a auditorilor interni trebuie sa fie in mod constant intretinuta, fara de care cunostintele lor ar deveni foarte repede iesite din uz si inutile. Aceasta exigenta explica importanta acordata de catre Institutele Nationale de Audit Intern Pregatirii Profesionale.

280 - Cunostinta profesionala: "stiinta fara cunostinta nu este decat ruina sufletului", "sapiens nu intra in sufletul ravasitor" se spunea in secolul al XVI lea. Aceste dictoane sunt universale, ele nu sunt intotdeauna de actualitate si nu este surprinzator sa le vedem aparand in normele de Audit Intern; ar fi fost inconvenabil si gresit sa le omitem. Acest capitol este ocazia de a dezvolta conceptiile normative cu privire la frauda. Dar a vrea sa (mergi) ajungi cat mai departe in detaliu, textul devine mai mult un vade-mecum impotriva fraudei decat un document normativ veritabil. In dezvoltarile consacrate cazurilor de "audit de frauda", percepem cusurul in care poate sa cada un document normativ atunci cand se abate de la principiile generale pentru a trece la un domeniu aplicativ. Rolul auditorului intern in situatiile de frauda va fi dezvoltat la paragraf ulterior.

Norma 300 - Extindere lucrarilor

"Campul de interventie al Auditului Intern trebuie sa contina examinarea si aprecierea pertinentei si eficacitatii sistemului de control intern al organizatiei si calitatii Performantei in indeplinirea responsabilitatilor incredintate".

Astfel este afirmat caracterul dublu universal al Auditului Intern:

-universalitatea "organizatiilor";

-universalitatea Functiilor in sanul fiecarei organizatii.

In acelasi timp norma defineste functia de Audit Intern precizand daca ea se bazeaza pe eficacitate si calitate. Aceasta definitie este clarificata prin normele specifice ulterioare care enumereaza obiectivele unui control intern complet si eficient.

310 - Fiabilitatea si exhaustivitatea informatiilor: este primul din cele cinci obiective ale Controlului Intern si este esential: auditorul trebuie sa asigure cu ocazia fiecarei misiunii ca controlul intern pus in practica permite responsabililor sa dispuna de toate informatiile pentru a pilota activitatea lor. Stapanirea informatiilor are acest pret.

320 - Respectarea politicilor, planurilor, procedurilor, legilor si reglementarilor: se afirma aici necesitatea de a practica audite de regularitate si conformitate de fiecare data cand auditorul intern trebuie sa intervinasi pentru a se asigura ca dispozitivele sa permita evitarea oricarei deviatii. Pe aceasta norma ne putem sprijini pentru a dezvolta "auditul de management" (in conformitate cu strategia intreprinderii).

330 - Protectia patrimoniului: se intelege evident semnificatia termenului pentru a semnifica ca el nu se limiteaza la activele materiale si nemateriale. Bunul cel mai pretios al intreprinderii fiind personalul sau, "protectia" sa subliniaza exigenta securitatii si necesitatea de a practica audite pe aceasta tema. Este evident, ca ultimele doua exemple pe care definitia obiectivelor prin normele profesionale permite si sugereaza toate evolutiile. Adica pana la ce punct aceasta doctrina a fost elaborata intr-un sens dinamic si universal si ca ea este contrariul unei codificari a existentului.

340 - Utilizarea economicasi eficace a resurselor: acest al patrulea obiectiv al controlului intern pune accentul pe necesitatea de a practica audite de eficacitate aplicate resurselor pe care intreprinderea le va pune in aplicare pentru a-si atinge scopurile pe care si le-a fixat: resursele umane, financiare, tehnice etc.

350 - Realizarea obiectivelor fixate pentru activitatile operationale si programe: trei observatii importante pot fi facute "à propos" de aceasta norma specifica care defineste al cincilea obiectiv al Controlului Intern:

-observatia nr.1: accentul este pus pe buna dreptate pe examinarea activitatilor operationale;

-observatia nr.2 : veghind ca programele sa fie executate conform previziunilor, dispozitivele de control intern puse in practica intereseaza in primul rand pe controlorul de gestiune. De aceea Auditorul Intern apreciind acest aspect al lucrurilor se ingrijeste sa dea observatiilor sale caracterul unei informatii complementare pentru actiunea acesteia din urma.

-observatia nr.3: realizarea obiectivelor fiind criteriul eficacitatii, norma subliniaza astfel necesitatea de a merge mai incolo de un simplu audit de conformitate. Aceste diferende obiective vor fi reluate si audizate in a doua parte consacrata Controlului Intern.

Norma 400 - Executarea muncii de audit

"Munca de audit trebuie sa contina planificarea misiunilor, examinarea si evaluarea informatiilor adunate, comunicarea rezultatelor obtinute si urmarile". Se defineste aici ABC-ul dispozitiilor ce vor fi luate pentru o munca de calitate. Patru norme specifice precizeaza ceea ce trebuie sa se inteleaga prin:

-410 - Planificarea misiunilor: fiecare misiune trebuie sa fie planificta: trebuie sa se inteleaga prin aceasta ca ea trebuie sa fie inclusa intr-un Planning. Vom vedea ulterior cum trebuie sa fie apreciata aceasta notiune.

-420 - Examinarea si evaluarea informatiilor: se enunta aici o evidenta: de la aceste informatii adunate Auditul Intern trebuie sa elaboreze diagnosticul. Norma precizeaza totodata foarte util, necesitatea auditorului de a se documenta intotdeauna in munca sa si in opiniile sale in dosare organizate si normalizate.

-430 - Urmarea Raporturilor: Norma se rezerva sa enunte modalitatile acestei urmari, ea afirma doar principiul. Vom vedea, de fapt, ca in practica, mai multe metode coexista in punerea in aplicare a principiului.

Norma 500 - Gestiunea serviciului de Audit Intern

"Directorul Auditului Intern trebuie sa dirijeze serviciul sau intr-un fel adecvat".

Norma generala lasa, deci, cea mai mare latitudine responsabililor Auditului Intern, ea nu este fara sa amintim regula 1 din Ordinul lui St. Benoit deja evocat "In (circumstantele) imprejurari grele, calugarii vor face ceea ce vor putea".

Sase norme specifice permit totusi sugerarea esentialului,

510 - Obiectiv, competenta si responsabilitate: aceasta norma reafirma necesitatea elaborarii unui document care sa precizeze, astfel ca nimeni sa nu ignore, obiectiv competenta si responsabilitatea Auditului Intern. Este vorba despre indispensabila carta deja evocata.

520 - Planificarea: s-a vorbit (Norma 410) despre Planningul misiunilor: este vorba despre "Planul de audit", care va fi stabilit pe o perioada mai mult sau mai putin lunga (in general de la 3 la 5 ani) si plecand de la o apropiere prin riscuri.

530 - Politici si proceduri: ca pe deplin responsabil al activitatilor, Directorul Auditului Intern trebuie sa defineasca politica sa si procedurile sale de lucru. Deasemenea el trebuie sa (aplice) infiinteze dispozitive de Control Intern (conform partii a doua).

540 - Sectiunea si Pregatirea personalului: comentariul este identic ca cel referitor la norma precedenta: Auditul Intern n-ar putea sa se eschiveze de ceea ce se recomanda fiecarui manager si de aici de tot ceea ce are legatura cu administrarea personalului.

550 - Auditorii externi: exigenta fundamentala afirmata de o necesarasi fructuoasa colaborare intre Audit Intern si Auditul Extern.

560 - Controlul calitatii: evaluarea eficacitatii si a performantelor Auditului Intern este o exigenta de progres. Se aminteste responsabilului de Audit Intern necesitatea elaborarii unor instrumente pentru a pune in aplicare aceasta evaluare.

Astfel se prezinta pe scurt rezumate si concentrate, normele fundamentale elaborate de catre Institutul International al Audit Intern. Ele privesc principiile generale si acopera in consecinta toate aspectele Functiei: direct sau indirect, fiecare dezvoltare din viitor va face referinta la acesta, explicit sau implicit. Acest corp de doctrina poate da loc unor interpretari teoretice si practice in mod sensibil diferite: a enunta aceasta constatare inseamna a afirma relativitatea Doctrinei.

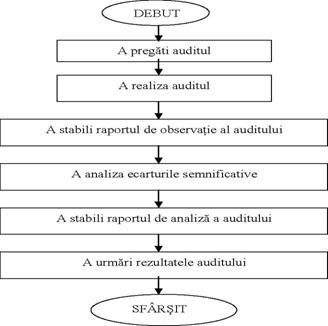

1.3 Categorii de audit intern

In Normele de audit elaborate de Unitatea Centrala de Armonizare a Auditului (UCAA), tipurile de audit intern sun impartite in trei categorii, si anume:

A. Auditul de sistem este definit ca "o evaluare de profunzime a sistemelor de conducere si control intern, cu scopul de a stabili daca acestea functioneaza economic, eficace si eficient, pentru identificarea deficientelor si formularea de recomandari pentru corectarea acestora".

Auditul de sistem este etapa finala in care a ajuns auditul pe parcursul dezvoltarii sale ca activitate.

Auditul de sistem permite auditorului intern sa observe alegerile si deciziile luate de conductorii departamentelor si chiar de conducatorul entitatii, compara aceste decizii si evalueaza consecintele, atragand atentia asupra riscurilor sau a incoerentelor. Acest lucru nu inseamna insa, ca auditorul poate intervenii in strategia sau politicile adoptate de conducatori. Deoarece este o ramura noua a activitatii de audit acest tip de audit este intr-o continua perfectionare. In literatura de specialitate exista trei interpretari date auditului de sistem, astfel:

a) O prima varianta mai des intalnita se refera la aceea ca auditorul isi intreaba interlocutorul despre politica dusa in domeniul de activitate pe care-l coordoneaza. In urma discutiilor, auditorul are posibilitatea sa constate daca acesta are o directie clara ce trebuie urmata si daca aceasta directie este exprimata cu claritate. In urma acestei discutii, auditorul are posibilitatea sa constate daca politica dusa de conducatorul departamentului auditat corespunde cu politica dusa de entitate in ansamblul sau. Acest tip de audit este mai greu de realizat, deoarece implica un inalt grad de profesionalism, o buna cunoastere a entitatii si un anumit grad de autoritate din partea auditorului, pentru ca acestuia sa i se i-a in considerare recomandarile formulate.

b) O a doua varianta a auditului de sistem presupune verificarea modului in care politicile si strategiile entitatii si ale departamentelor sunt puse in practica. Aceasta varianta presupune verificarea "pe teren" a modului in care membrii componenti ai diverselor departamente cunosc politica dusa de conducatorul acestuia, au inteles-o, au mijloacele necesare aplicarii acesteia si o aplica in activitatea de zi cu zi.

c) A treia varianta a auditului de sisitem este aplicata doar in marile companii internationale unde trebuie respectate anumite cerinte in vederea elaborarii strategiilor de conducere. Acest tip de audit este utilizat pentru a verifica procesul de elaborare a strategiei. Auditul procesului de elaborare a strategiei cuprinde cinci puncte, si anume:

1. Ipoteze conjuncturale; in aceasta etapa auditorul se asigura ca a fost analizata conjunctura, au fost elaborate si actualizate ipotezele.

2. Diagnosticul economic al entitatii; auditorul va stabilii daca diagnosticul a fost efectuat si daca acesta a tinut seama de activitatile ineficienta si de cele eficienta ale entitatii.

3. Definirea functiilor si a constrangerilor, presupune informarea auditorului cu privire la functiile definite, precum si la legaturile dintre ele (functia comerciale, de productie, financiara etc.), precum si daca in stabilirea acestora s-a tinut cont de reglementarile si regulile de etica ce trebuie respectate.

4. Definirea obiectivelor presupune ca auditorul sa se asigure ca obiectivele generale ale entitatii au fost definite si acestea sunt in concordanta intre ele.

5. Planificarea actiunilor; in aceasta etapa auditorul se asigura ca obiectivele legate de politica sui strategia entitatii au fost luate in calcul si sunt avuta in vedere in cadrul strategiei.[1]

Din cele prezentate mai sus reiese de fapt ca auditul de sisitem este tot un gen de audit de regularitate sau conformitate, numai ca nu se compara regulile cu modul lor de aplicare, ci se compara politicile si strategiile de conducere cu modul cum acestea sunt aplicate.

Auditul de sistem este efectuat de auditori cu un inalt grad de pregatire profesionala si care isi propun o evaluare a politicilor si strategiilor entitatii cu mediul economico-social, in vederea stabilirii concordantelor dintre acestea. Acest tip de audit nu isi propune o evaluare a politicilor si strategiilor entitatii, ci se limiteaza la concordanta acestora cu mediul in care entitatea isi desfasoara activitatea. Auditul de sistem are ca scop o evaluare de profunzime a sistemelor de conducere si control intern, cu scopul de a stabili daca acestea functioneaza economic, eficace si eficient.

B. Auditul de conformitate - inseamna asigurarea ca toate dispozitivele puse in loc pentru aplicarea regulilor interne ale intreprinderii si a reglementarii externe, in materie de securitate, sunt aplicate si functioneaza perfect.

Auditul de conformitate reprezinta examinarea actiunilor asupra efectelor financiare pe seama fondurilor publice sau a patrimoniului public, sub aspectul respectarii ansamblului principiilor, regulilor procedurale si metodologice, care le sunt aplicabile." Auditul de regularitate/conformitate este o prima forma a activitatii de audit in care auditorul isi propune sa verifice modul de aplicare a regulilor, procedurilor, organigramelor, fiselor de post, a sistemelor de informare etc.. Cu alte cuvinte, auditul de regularitate are rolul de a compara reglementarile legate de activitatea evaluata, cu realitatea intalnita pe teren. Dupa efectuarea auditului de regularitate, auditorul informeaza in scris conducatorul unitatii despre deficientele constatate in aplicarea regulilor, analizeaza cauzele care au dus la crearea dezechilibrelor si recomanda masurile ce trebuie luate pentru inlaturarea acestor deficiente.

C. Auditul de eficacitate inseamna asigurarea ca dispozitivele asezate pentru a stapani functia de securitate sunt adecvate, eficace si ca nu au loc modificari, anumite suprimari sau alte adaugari. Pe scurt, recomandarea tuturor lucrurilor ce trebuie facute pentru o mai buna eficacitate in exercitiul functiei Securitate, adica pentru atingerea obiectivelor fixate in acest domeniu.

Auditul de eficacitate este forma de audit prin care se "examineaza daca criteriile stabilite pentru implementarea obiectivelor si sarcinilor entitatii publice sunt corecte pentru evaluarea rezultatelor si apreciaza daca rezultatele sunt conforme cu obiectivele". Auditul de eficacitate/performanta este o forma mai avansata de audit prin care auditorul pe langa obiectivele legate de auditul de regularitate, are ca obiectiv suplimentar verificarea calitatii acestor reguli si proceduri. Aceasta forma de audit este utilizata de auditorii care sunt mai vechi in institutia publica si care cunosc foarte bine regulile, procedurile, activitatile institutiei, precum si particularitatile acesteia. Auditul de eficacitate masoara atat eficienta, cat si eficacitatea regulilor, procedeelor si activitatilor institutiei. Eficacitatea se refera la modul in care sunt atinse obiectivele fixate, in timp ce eficienta presupune existenta unei calitati superioare in ceea ce priveste cunostintele, comportamentul, comunicarea si priceperea.

Din cele prezentate , se poate spune ca activitatea de audit este intr-o continua dezvoltare, determinata de dezvoltarea mediului economico-social si a relatiilor internationale.

Schematic, clasificarea auditului in functie de aceste criteriu este prezentat in fig. 1.1.

1.4 Obiective ale auditului intern

Obiectivele auditului intern vizeaza aspectele urmatoare:

1."Stapanirea" intreprinderii:

Mentinerea perenitatii acesteia . Dirijarea afacerilor intreprinderii intr-un mod ordonat.Asigurarea realizarii obiectivelor si a scopurilor atribuite unei activitati sau unui program

2.Salvgardarea activelor

Asigurarea protectiei, salvgardarii patrimoniului.Protejarea activelor.Asigurarea salvgardarii bunurilor

3.Asigurarea calitatii informatiei

Garantarea atat cat este posibil a exactitatii si a starii complete a informatiilor inregistrate.Controlarea exactitatii informatiilor.Asigurarea fiabilitatii si a integritatii informatiei .

4.Asigurarea aplicarii instrumentelor conducerii

Asigurarea respectarii politicii de gestiune.Asigurarea respectarii politicilor, planurilor, procedurilor, legilor si reglementarilor

5.Asigurarea utilizarii economice si eficace a resurselor

Favorizarea ameliorarii performantelor .Dirijarea afacerilor intr-un mod eficace .Cresterea randamentului

1.5 Modul de operare al auditului intern:

Consultantii interni au o cunoastere a lumii interne a intreprinderii care ii face sa beneficieze de un joc de referinte pe care nu le au intotdeauna auditorii interni.

Functiile de consultant extern sunt adesea exercitate de cabinetele de audit care dispun pentru a se face specialisti in domeniile cele mai variate, insa ele pot fi de asemenea exercitate de experti de orice natura care aduc intreprinderii concursul cunostintelor lor specializate.

In raport cu functia si cu misiunile auditului intern, aceste misiuni de consultanta prezinta patru particularitati originale:

Consultantul,este chemat pentru o problema particulara, bine identificata, corespunzand competentei tehnice si el nu intervine in intreprindere in afara acestui domeniu.

El este ales pentru un obiectiv precis si misiunea sa este, in general, fixata pe durata.

El lucreaza pentru un responsabil determinat: cel care a solicitat analizele sale si va ramane astfel "proprietar" al raportului sau. Acest responsabil poate fi directorul general, dar poate fi si un manager specific.

Potrivit termenilor misiunii sale, rolul sau poate sa mearga de la simplu diagnostic, pana la preconizarea de noi organizari sau mijloace si o participare la punerea lor in practica. Este cazul adesea al organizatorilor.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3093

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved