| CATEGORII DOCUMENTE |

| Statistica |

Diagnosticul financiar al companiei promotoare aului finantat

De cele mai multe ori, examinatorul doreste sa ii fie prezentata o analiza a performantelor trecute ale companiei in care va investi sau pe care o va credita. Pentru aceasta sunt necesare bilanturile si conturile de rezultat pentru ultimii 3 ani. Analiza acestor documente va fi realizata prin intermediul indicatorilor financiari. Acestia sunt elemente foarte importante, in special pentru creditorii companiei, pe baza lor estimandu-se solvabilitatea clientului.

Poate fi de un real ajutor ca aplicantul sa stie exact ce indicatori si formule utilizeaza banca/ investitorul atunci cand analizeaza situatiile financiare ale firmei. Asa cum am spus, creditorii sunt cei mai fideli utilizatori ai indicatorilor, fie preluandu-i din proiect, fie calculandu-i pe baza situatiilor financiare prezentate de dumneavoastra

Investitorii potentiali se raporteaza la indicatori pentru a-i compara cu cei ai altor companii de la care primesc cereri de finantare si proiecte.

Intreprinzatorii folosesc acesti indici pentru a se compara cu firmele concurente si pentru ca ei reprezinta 'semnele vitale' ale companiei. Astfel, ei sunt utilizati pentru a monitoriza starea de sanatate a societatii si pentru a semnala potentialele probleme. Prin urmare, indicatorii prezentati mai jos servesc nu numai analizei retrospective, ci si analizei prospective.

Nu trebuie uitat ca indicatorii financiari sunt siguri numai daca situatiile financiare ce stau la baza lor sunt veridice. Calculul lor duce la identificarea tendintelor afacerii si ajuta in intocmirea previziunilor activitatii. Totodata, ei constituie un sistem de referinta pentru analiza pertinentei si realismului prognozelor.

Indicatorii trebuie analizati nu numai in individualitatea lor, ci si in interdependenta si corelarea lor. Folosirea unui singur indicator, izolat de ceilalti, poate duce la erori, pentru asigurarea corelatiei analizei fiind necesara o abordare a tuturor indicatorilor de baza

Practica si teoria analizei financiare propune un sistem de indicatori format din patru categorii principale de indicatori1):

A) INDICATORI DE LICHIDITATE;

B) INDICATORI DE SOLVABILITATE (INDATORARE);

C) INDICATORI DE GESTIUNE;

D) INDICATORI DE RENTABILITATE.

A) INDICATORII DE LICHIDITATE

Lichiditatea reprezinta capacitatea unei organizatii de a face fata datoriilor pe termen scurt (inclusiv dobanda pentru imprumuturile acordate de creditori) prin valorificarea activelor curente.

Supravietuirea reprezinta cel mai important obiectiv al firmei.

inainte ca societatea sa si concentreze atentia asupra altor planuri si obiective trebuie sa faca fata obligatiilor sale financiare.

In aceasta grupa de indicatori intra

Rata lichiditatii generale (RLG);

Rata lichiditatii intermediare (RLI).

1. Rata lichiditatii generale (Current Ratio) este un indicator al lichiditatii care arata marja conferita firmei de activele sale curente in respectarea obligatiilor curente.

![]() Marimea companiei si natura afacerii sunt elemente

de care depinde aprecierea acestei rate ca

buna sau rea. Dupa unii autori, in genera! o valoare peste 2 este considerata destui de buna

Marimea companiei si natura afacerii sunt elemente

de care depinde aprecierea acestei rate ca

buna sau rea. Dupa unii autori, in genera! o valoare peste 2 este considerata destui de buna

S-ar parea ca o rata superioara a Lichiditatii generale este de dorit; este adevarat pana la un punct. Desi o astfel de valoare genereaza securitate financiara, mentinerea nejustificata a unei rate exagerate arata un management slab al capitalului de lucru. Poate fi costisitor sa ti blochezi banii in stocuri supradimensionate, creante neincasate si-n disponibil in cont curent (cu dobanda la vedere).

Pe de alta parte, o RLG redusa (apropiata de limita inferioara) nu trebuie privita neaparat ca o caracteristica negativa. Sunt multe companii care abia reusesc sa si acopere nivelul obligatiilor curente cu activele curente. Ele reusesc sa se descurce in asemenea conditii deoarece activele lor circulante sunt foarte lichide si pot fi convertite in numerar imediat ce datoriile devin exigibile (cerute la plata .

Facem precizarea ca acest indicator poate conduce la erori daca il analizam separat, fara sa tinem cont de viteza de rotatie a activelor curente. Doua situatii sunt concludente in aceasta directie:

viteza de rotatie a activelor curente prin cifra de afaceri este mica si valoarea activelor curente cu vechime mare creste - ceea ce inseamna ca desi RLG poate inregistra valori admise, ponderea activelor curente cu vechime mare creste de la an la an, iar valoarea activului curent este prea mare in comparatie cu cifra de afaceri a companiei;

viteza de rotatie a stocurilor este mica - ceea ce inseamna ca, fata de valoarea cifrei de afaceri a companiei, nivelul stocurilor este prea mare. Situatia se inrautateste si mai mult atunci cand aceste stocuri sunt vechi, nevandabile sau nevalorificabile;

Fiind un indicator extrem de important se pune intrebarea: Cum poate fi modificata aceasta rata Desigur, ea se modifica de la o zi la alta, prin derularea activitatilor curente, dar pe termen mediu managementul poate aranja transformarea unui credit curent din partea unei banci intr-un imprumut pe termen mediu/lung (2-3 ani). In felul acesta obligatiile curente ale societatii scad, lichiditatea se imbunatateste, insa datoreaza aceeasi suma de bani. Avantajul consta in faptul ca firma are acum mai mult timp in care sa realizeze profit si sa si plateasca datoriile.

Pentru intreprinzator acest artificiu de finantare poate sa nu insemne prea mult, insa pentru finantatori inseamna foarte mult.

2. Rata lichiditatii intermediare (Testul acid-Quick Ratio) demonstreaza posibilitatea de acoperire imediata a obligatiilor pe termen scurt. Ea se calculeaza dupa relatia:

In unele lucrari de specialitate numaratorul formulei este reprezentat de 'Disponibil + Creante', indiferent daca aceste creante sunt certe sau mai putin certe. Totusi, opinam pentru excluderea creantelor incerte, avand in vedere ca acestea fie se vor incasa dupa o perioada mare de timp, fie nu se vor incasa deloc - deci nu se pot 'mobiliza' pentru a face fata rapid necesarului de lichiditati.

Ca si la ceilalti indicatori, ceea ce inseamna bine sau rau variaza de la afacere la afacere. Literatura de specialitate apreciaza ca buna o rata a lichiditatii intermediare mai mare sau egala cu 1 .

Aceasta rata indica posibilitatea de acoperire imediata cu activele cele mai lichide a obligatiilor pe termen scurt - adica situatia in care societatea s-ar afla daca ar fi obligata sa si inceteze activitatea imediat si sa si plateasca datoriile cu scadenta sub 1 an.

Ea reprezinta un test mult mai dur al lichiditatii firmei, de aceea el mai este denumit si 'testul acid'. O alta denumire este de 'quick ratio', deoarece arata capacitatea companiei de a-si plati datoriile curente cat mai curand (quickly) posibil.

Stocurile si creantele indoielnice se scad deoarece ele presupun trecerea unui anumit interval de timp pana la transformarea acestora in numerar.

Pentru aprecierea ratei lichiditatii intermediare trebuie avute in vedere:

calitatea creantelor (identificarea si eliminarea creantelor indoielnice);

calitatea titlurilor de plasament luate in calcul in cadrul disponibilitatilor (numai cele ce pot fi transformate rapid si la valori anticipate in numerar).

Aceasta rata este intens folosita de bancile comerciale. Pe cand disponibilul reprezinta ce! mai lichid tip activ, iar creantele reprezinta obligatia legala de a primi numerar, stocurile depind de succesul eforturilor de marketing si vanzare. Multe societati cu probleme financiare.au rate ale lichiditatii generale excelente numai datorita existentei unor mari stocuri nevandabile. Aceasta este explicatia interesului acestor institutii bancare pentru quick ratio.

Quick ratio este foarte utila pentru analiza industriilor prelucratoare, acolo unde stocurile firmei pot denatura imaginea asupra lichiditatii firmei.

Cazul in care Rata lichiditatii intermediare este prea mica constituie un semn de nesiguranta pentru finantator.

|

|

|

Conform lucrarilor de specialitate este recomandat ca Rata lichiditatii imediate sa aiba o valoare cuprinsa intre 0,2 si 0,3 (0,2 < RLi < 0,3). Insa datorita relevantei sale reduse (ca urmare a instabilitatii incasarilor), acest indicator nu a fost luat in calcul in teoria si practica anglo-saxona |

In Romania mai e utilizat si un alt indicator de lichiditate, indicator ce se confunda deseori cu 'quick ratio' din sistemul anglo-saxon - Lichiditatea imediata. Diferenta intre Lichiditatea imediata si cea intermediara consta in excluderea creantelor din numaratorul fractiei, astfel ca rata lichiditatii imediate (RLi) se calculeaza dupa formula:

B) INDICATORI DE SOLVABILITATE (INDATORARE) (Leverage ratios)

Indatorarea reprezinta masura in care fondurile folosite de o societate comerciala sunt asigurate de creditori si nu de proprietari. Totodata, solvabilitatea reprezinta capacitatea unei companii de a-si onora obligatiile fata de partenerii de afaceri din activele sale. Principalii indicatori ai acestei categorii sunt urmatorii:

Rata datoriilor;

Gradul de indatorare;

Rata de solvabilitate;

Rata de acoperire a activelor imobilizate;

Rata de acoperire a serviciului datoriei;

Rata de acoperire a dobanzilor.

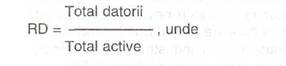

1. Rata datoriilor (Debt Ratio) - este un indicator general al indatorarii si se calculeaza astfel:

Total datorii = Datorii pe termen scurt + Datorii pe termen lung Total active = Active imobilizate + Active circulante

Rata datoriilor trebuie sa fie mai mica sau egala cu 1(RD<1).

Indicatorul calculeaza proportia in care activul total este finantat prin datorii. S-ar parea ca este de dorit sa aveti o Rata a datoriilor redusa. E adevarat, avand in vedere ca implica un risc mai mic. Cu cat sunt mai multe datorii, cu atat serviciul datoriei e mai mare si presiunea asupra cash-flow-ului mai accentuata

Pe de alta parte, nu trebuie trecuta cu vederea alternativa negativa a unei finantari prea mari prin capital propriu (Activ total - Datorii). Atunci cand nu ati ajuns in zona periculoasa a indatorarii este mai bine sa finantati afacerea prin cresterea datoriilor decat prin infuzie de capital. in plus, cheltuielile cu dobanda sunt deductibile fiscal, iar controlul asupra companiei nu se dilueaza

2. Gradul de indatorare (Liabilities to equity)

Acest indicator cuantifica marimea finantarii externe in raport cu finantarea asigurata de proprietari si se calculeaza dupa relatia:

Capitalul propriu se poate obtine scazand din activul total valoarea datoriilor totale ale companiei.

Cu cat valoarea indicatorului este mai mare, cu atat afacerea depinde mai mult de creditorii sai. Un raport mai mare decat 1 implica un risc mare pentru creditori. Acestia vor tine seama de normele bancare curente si reglementarile in domeniu. De regula, o situatie rezonabila pentru cea mai mare parte a activitatilor este ca acest indicator sa fie sub 0,5 (RL < 0,5)1).

Un raport mic demonstreaza capacitatea companiei de a-si mari volumul creditelor, sub rezerva existentei unui flux de lichiditati corespunzator (care sa permita pe viitor suportarea serviciului datoriei).

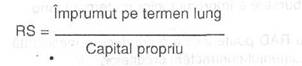

3. Rata de solvabilitate (Long Term Debt to Equity) Acest coeficient indica ponderea datoriei pe termen lung in capitalul propriu, mai exact arata modul de finantare a capitalului permanent pus la dispozitia companiei (surse proprii sau surse atrase). Se calculeaza dupa relatia:

Afte metode de evaluare a solvabilitatii companiei se bazeaza fie pe raportarea Datoriilor pe termen lung la Capitalul permanent, fie pe raportarea Capitalului propriu la Capitalul permanent (in exprimare procentuala

4. Rata de acoperire a activelor imobilizate (Fixed Charge Coverage) Se calculeaza dupa relatia: '

Active fixe nete - Valoarea de intrare a activelor fixe - Amortizarea cumulata

Acest indicator arata de cate ori valoarea activelor fixe nete acopera

suma datoriilor pe termen lung.

5. Rata de acoperire a serviciului datoriei (Debt Service Coverage)

Acest indicator trateaza solvabilitatea proiectelor de investitii. In esenta, el indica de cate ori profitul din activitatea companiei inainte de plata dobanzilor acopera serviciul datoriei (rata anuala de rambursare a imprumutului plus plata dobanzilor aferente).

in practica RAD poate fi calculata in doua variante:

a) inainte de impozitare;

b) dupa impozitare.

a) Calculul ratei de acoperire a serviciului datoriei inainte de impozitare se calculeaza pe baza raportului:

|

|

b) Calculul ratei de acoperire a serviciului datoriei dupa impozitare se face pe baza formulei:

O tendinta descrescatoare a RAD poate indica o conducere ineficienta sau previziuni prea optimiste la momentul contractarii creditelor.

6. Rata de acoperire a dobanzilor (Times Interest Earned Ratio) Acest indicator se calculeaza pe baza raportului:

Deoarece angajarea unor imprumuturi atrage dupa sine plata periodica a unor cheltuieli cu dobanzile (deductibile fiscal), practica anglo-saxona raporteaza aceste cheltuieli la castigul net negrevat de dobanzi si impozite.

Acest indicator masoara gradul in care castigurile nete ale unei companii se pot diminua fara a influenta major capacitatea de a face fata cheltuielilor cu dobanzile anuale.

Volumul cheltuielilor pentru dobanzi nu cuprinde dobanda inclusa in ratele aferente activelor cumparate in leasing.

Un rezultat mare arata ca societatea dispune de un interval de siguranta suficient de mare inainte de a ajunge in pericol de a nu putea plati dobanzile scadente.

C) INDICATORI DE GESTIUNE (EFFICIENCY RATIOS)

Aceasta familie de indicatori masoara eficacitatea unei companii in administrarea resurselor stabile si derularea activitatilor. In aceasta categorie intra urmatorii indicatori:

Viteza de rotatie a activelor circulante;

Viteza de rotatie a stocurilor;

Viteza de rotatie a creantelor;

Viteza de rotatie a furnizorilor;

Controlul cheltuielilor administrative.

1. Viteza de rotatie a activelor circulante prin cifra de afaceri (Curent Assets Turnover)

Se calculeaza pe baza urmatorului raport:

Acest indicator arata

eficienta demersurilor conducerii pentru procurarea resurselor nece

sare platii

si

pentru realizarea unei cifre de afaceri corespunzator

dimensio

nate in raport cu volumul activelor

circulante antrenate in afacere;

politica de dimensionare a activelor circulante.

2. Viteza de rotatie a stocurilor (Inventory Turnover)

Stocurile, ca si creantele, trebuie rotite cat mai repede posibil. Costul stocarii include finantarea, inregistrarea, depozitarea, prezentarea, asigurarea, pierderea din degradare, uzura morala si furturile.

Spre deosebire de celelalte rate de rotatie, ce utilizeaza valoarea vanzarilor in formula, acest indice foloseste costul bunurilor vandute deoarece stocurile sunt inregistrate la cost de productie/achizitie.

Indicatorul se exprima de asemenea in zile si se calculeaza pe baza relatiei:

Exprima viteza cu care o companie isi roteste stocurile necesare pentru a sustine o valoare data a vanzarilor. De asemenea, arata capacitatea conducerii de a reduce costul, mentinand fondurile blocate in stocuri la un nivel minim.

Obiectivul e reprezentat de obtinerea unui numar cat mai mic de zile. O crestere importanta poate fi rezultatul deciziei de a cumpara en-gros pentru a contracara o eventuala intrerupere a aprovizionarii sau rezultatul imposibilitatii de a valorifica productia obtinuta

Comparabilitatea in timp a acestei rate este afectata de schimbarea metodei de evaluare a stocurilor (respectiv analiza in dinamica LIFO, FIFO,CMP) si de evolutiile sezoniere.

3. Viteza de rotatie a creantelor (Receivable Turnover)

Exprima viteza cu care o companie isi roteste creantele detinute pentru a realiza un anumit volum al vanzarilor. Ea demonstreaza capacitatea conducerii de a determina clientii sa plateasca rapid pentru bunurile si serviciile deja livrate.

Banii ce sunt blocati in creante sunt bani care nu pot fi utilizati in dezvoltare sau pentru constituirea de rezerve bancare purtatoare de dobanda. Atata timp cat sunt neincasate, aceste fonduri sunt neproductive pentru societate.

Viteza de rotatie a creantelor se calculeaza prin raportul urmator:

Aceasta forma de calcul a indicatorului utilizeaza exprimarea acestuia in zile.

invechirea creantelor contribuie la marirea perioadei medii de incasare a acestora, iar existenta unor creante indoielnice indica posibilitatea aparitiei unor probleme la fluxul de lichiditati.

Indicatorul poate fi calculat fie cu valoarea creantelor de la sfarsitul anului, fie cu media aritmetica a creantelor intre inceputul si sfarsitul anului. Totodata, se mai practica si formula ce contine la numitor Vanzarile anuale pe credit, adica rulajul debitor anual al creantelor fata de clienti. Aceasta suma poate fi obtinuta prin scaderea din cifra de afaceri anuala a veniturilor din vanzare cu incasare imediata

Pentru a creste relevanta si comparabilitatea acestui indicator (mai ales in cazul afacerilor cu vanzari importante in numerar), in cadrul formulei se recomanda utilizarea cifrei de afaceri provenita din vanzarile pe credit.

Este de dorit sa aveti un numar de zile de rotatie a creantelor prin Cifra de afaceri/Vanzari pe credit cat mai mic. Viteza de rotatie a creantelor poate varia foarte mult de la o industrie la alta. in sectorul comertului cu amanuntul

poate ajunge foarte bine la 1-2 zile, pe cand in industria grea ajunge la 2-3 luni, uneori depasind cu mult aceasta limita

4. Viteza de rotatie a furnizorilor (Credit days ratio) Exprima gradul de dependenta a companiei.de finantarea pe baza cre-ditului-furnizor si se calculeaza astfel:

Rezultatul obtinut se exprima tot in zile si trebuie analizat in raport de viteza de incasare a creantelor pentru a vedea daca sursele atrase din partea furnizorilor sunt mai mari decat sumele atrase de clientii companiei (aspect pozitiv).

Cresterea numarului de zile poate fi rezultatul deciziei conducerii de a apela la creditul furnizor pentru a rezolva unele probleme ale fluxului de lichiditati pe termen scurt.

5. Controlul cheltuielilor administrative

Acest indice masoara influenta pe care o exercita evolutia cifrei de afa-ceFi asupra cheltuielilor administrative ale companiei'si se calculeaza pe baza relatiei:

Cheltuielile administrative pot fi considerate ca fixe sau semifixe; spre exemplu, pentru o crestere a cifrei de afaceri de 10%, cheltuielile administrative cresc, de regula, cu 4%.

D) INDICATORI DE RENTABILITATE

(PROFITABILIFY RATIOS)

Profitul constituie punctul de interes maxim in majoritatea analizelor financiare. Toate celelalte rate servesc la luarea unor decizii care sa duca in final la maximizarea profitului.

Rentabilitatea reprezinta capacitatea unei companii de a realiza vanzari care depasesc costurile implicate pentru realizarea lor, costurile activitatilor. O rata inalta permite luxul unor greseli ocazionale, greseli care in conditiile unor afaceri mai putin profitabile ar fi dus firma in pierdere.

In grupa indicatorilor de rentabilitate intra

1. Marja profitului de exploatare;

Marja profitului net;

Marja costului bunurilor vandute;

Rentabilitatea capitalului propriu;

Rentabilitatea activelor totale;

Rentabilitatea activelor fixe;

Rentabilitatea capitalului permanent.

1. Marja profitului de exploatare (Gross Profit Margin)

MPE reflecta procentajul reprezentat de profitul activitatii de exploatare din volumul total al vanzarilor si se calculeaza pe baza raportului:

Acest indicator caracterizeaza in special sistemul anglo-saxon, ce grupeaza cheltuielile firmei pe destinatii.

i- Profitul din exploatare nu reprezinta profitul exploatarii asa cum apare el in contabilitatea din Romania, ci diferenta intre vanzarile totale si costurile directe ale vanzarilor. Desigur, in activitatile de comert nu vor fi probleme in calculul acestui indicator (Venituri din vanzarea marfurilor - costul de achizitie al marfurilor vandute); mai dificil va fi in cazul activitatilor de productie - unde va trebui sa se identifice costurile de productie directe*).

In analiza dinamica se cere cel putin mentinerea marjei. Pentru a identifica explicatia unor modificari e necesara analiza evolutiei cheltuielilor de exploatare.

2. Marja profitului net (Profit Margin of Sales)

Constituie cea mai buna metoda de diagnosticare a capacitatii globale a companiei de a obtine profit, dat fiind faptul ca atat cheltuielile financiare, cat si impozitul platit sunt luate in calcul. Formula de calcul este urmatoarea:

in general acest indicator evolueaza in acelasi sens ca indicatorul anterior (cu exceptia existentei unor elemente financiare sau extraordinare semnificative). Marja profitului net nu va fi analizata independent. Cifra de afaceri joaca un rol extrem de important, deoarece este mai bine sa aveti o rata de la o cifra de afaceri de 100.000 USD, decat o rata de 10% ia o cifra de afaceri de 40.000 USD.

■ 3. Marja costului bunurilor vandute (Cost of Sales Margin)

Acest indicator serveste la compararea activitatii companiei cu firmele concurente, costul bunurilor vandute variind foarte mult in functie de produsul realizat. Se calculeaza astfel:

O tendinta ascendenta a acestui indicator duce la scaderea rentabilitatii companiei, iar o tendinta descendenta poate indica o rationalizare eficienta a costurilor.

4. Rentabilitatea capitalului propriu { ROI - Return on investment) ROI mai e cunoscut si ca Return on Equity. El reprezinta unul din cei mai importanti indicatori ai profitabilitatii, fiind folosit de proprietarii unei companii sau potentialii finantatori in luarea unei decizii de investitie. Se calculeaza pe baza raportului:

O rentabilitate a capitalului propriu buna faciliteaza atragerea de capital social nou deoarece demonstreaza capacitatea conducerii de a realiza o afacere rentabila

Acest indice poate varia substantial de la companie la companie sau de la o perioada ia alta ca urmare a diferentei de structura de finantare. Indicatorul unei firme cu o crestere rapida va inregistra o descrestere constanta chiar daca vanzarile si castigurile nete evolueaza foarte bine. Acest lucru se intampla datorita faptului ca in perioada de inceput firma a fost subcapitalizata, numitorul formulei fiind deci insuficient 'alimentat'.

Obtinerea unui profit mare pe o societate cu finantare proprie modesta poate imprima indicatorului o evolutie fulminanta. O evolutie descrescatoare a ratei, in conditiile unei firme solid capitalizate, nu trebuie vazuta negativ - cu conditia sa nu fie sub limita minim admisa in industria respectiva

5. Rentabilitatea activelor totale {Return on Total Assets) Acest indicator masoara rentabilitatea unei intreprinderi ca procentaj din ansamblul activelor angajate de aceasta. Indicatorul 'Rentabilitatea activelor totale' este o alternativa la indicatorul 'Rentabilitatea capitalului propriu', con-siderandu-se ca profitabilitatea in sine nu depinde de metoda de finantare. Aceasta din urma este o optiune a managementului. Indicatorul se calculeaza astfel:

Deoarece impozitele si dobanzile platite pot diferi de la o companie la alta, acest indicator utilizeaza profitul inainte de deducerea elementelor anterior mentionate in scopul obtinerii unei comparabilitati a eficientelor industriale.

Nu putine sunt situatiile unor companii ce au o rentabilitate a activelor totale redusa, dar apar atractive ca urmare a faptului ca sunt foarte mult indatorate sau slab capitalizate - aspect ce conduce la obtinerea unei rentabilitati a capitalului propriu ridicata in consecinta, pentru a face o analiza relevanta, aceasta rata va fi corelata cu structura de finantare ce sustine valoarea totala a activelor societatii.

Concluzia ce se poate obtine este ca cea mai buna utilizare a activelor totale trebuie sa se faca in corelatie cu rentabilitatea capitalului propriu, deci fara a se pierde din vedere structura de finantare a agentului economic.

6. Rentabilitatea activelor fixe (Return on Fixed Assets)

In practica mai este utilizata o forma secundara a indicatorului anterior -

Rentabilitatea activelor fixe (Return on Fixed Assets), ce raporteaza profitul

numai la activele fixe ce au contribuit ia crearea lui:

Nu exista o parere unanima asupra a ceea ce ar reprezenta o rentabilitate a activelor fixe buna - o rata mai redusa sau o rata mai ridicata. Exista

doua orientari majore, in directa dependenta de interesul celor doi destinatari principali ai planurilor de afaceri:

Bancile sunt 'impresionate' de detinerea unei valori cat mai importante

a cladirilor,

terenurilor si utilajelor (garantii materiale) - ceea ce duce la redu

cerea ratei;

Investitorii nu vor sa blocheze banii in active imobilizate, preferand

inchirierea si subcontractarea, salvand fonduri pentru sprijinirea

efortului de marketing si

vanzari

- ceea ce duce la cresterea ratei.

Rentabilitatea capitalului permanent tROCE - Return on Capitai Empioyed)

Este un indicator ce caracterizeaza cel mai bine profitabilitatea capitalului permanent al firmei, indiferent de sursa sa de provenienta in fond, finantarea pe termen lung e o decizie la latitudinea managementului.

|

|

Daca doriti ca efectul strategiei de finantare sa fie complet eliminat din analizele facute, puteti folosi urmatoarea formula

|

|

In genere, prima formula a ROCE este cel mai intens utilizata. Din punct de vedere al investitorilor, Rentabilitatea capitalului propriu prevaleaza asupra Rentabilitatii capitalului permanent.

Se impune sa facem doua precizari care pot constitui si recomandari atunci cand abordati in proiectul dumneavoastra aceste aspecte, si anume:

Indiferent de ratele pe

care ati optat sa le calculati in proiectul dumnea

voastra de afaceri intotdeauna sa specificati si formula utilizata pen

tru ca destinatarul planului sa verifice daca punctul sau de vedere refe

ritor la modul de calcul al unui indicator

coincide cu al dumneavoastra

Procurati-va ratele caracteristice industriei in care se inscrie aface

rea respectiva pentru a nu risca sa obtineti rezultate ce va vor discredi

ta in ochii celor ce citesc proiectul intocmit de dumneavoastra

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2071

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved