| CATEGORII DOCUMENTE |

| Statistica |

Studiu de caz: Realizarea unui management eficient al relatiilor cu clientii in Raiffeisen Bank S.A

1 Prezentare generala a Raiffeisen Bank S.A

Raiffeisen Bank este o

banca universala, oferind o gama completa de produse

si servicii persoanelor fizice, IMM-urilor si corporatiilor

medii si mari prin multiple canale de distributie: unitati

bancare (peste 430 in intreaga

Raiffeisen Bank

Raiffeisen Bank aduce in Romania traditia bancara de peste 130 de ani a grupului austriac Raiffeisen, bazata pe accesibilitate, eficienta si incredere, tocmai de aceea sloganul Raiffeisen a fost "Raiffeisen - Banca ta de incredere"pentru ca apoi pe data de 24 septembrie sa inceapa o noua campanie de comunicare externa si interna pentru brandul Raiffeisen Bank sub sloganul "Reusim impreuna". "Cred ca noul slogan exprima clar ceea ce vrem sa fim: o echipa unita, care coopereaza pentru a oferi clientilor cea mai buna solutie fiannciara si o relatie bazata pe parteneriat. Esenta brandului Raiffeisen este spiritual de echipa", a subliniat

Steven van Groningen.

Raiffeisen

Zentralbank sterreich AG (RZB) Viena este institutia centrala a

Grupului Bancar Raiffeisen din

Activitatea Raiffeisen Bank a fost recunoscuta de prestigioase publicatii de-a lungul anilor. Astfel, in 2005 Global Finance desemneaza Raiffeisen Bank Romania "Cea mai buna banca din Romania" pentru a doua oara consecutiv, iar publicatia Business Press a apreciat Raiffeisen Bank ca fiind "Cea mai buna banca pentru activitatea corporatista a anului 2005".

In 2006, austriecii au facut o reorganizare a retelei, unitatile fiind coordonate dupa linii de activitate, in locul sistemului vechi, care prevedea organizarea ierarhica regionala. Astfel, au aparut unitati specializate, cum sunt cele de vanzare a creditelor imobiliare sau cele pentru clienti corporativi.[1]

In 2006, Raiffeisen Bank a fost desemnata "Cea mai buna banca in 2006" in cadrul Galei premiilor Tribuna Economica si "Cea mai eficienta Banca a anului 2006" de catre Business Press. Anul trecut, Raiffeisen Bank a primit trofeul 'Banca Anului' pentru segmentul de activitate Corporate, in cadrul Galei Premiilor Piata Financiara. De asemenea, Revista oamenilor de afaceri, Business Press, a apreciat intreaga activitate din 2007 a Raiffeisen Bank, acordand premiul de excelenta 'Banca Anului' pentru portofoliul diversificat de produse si servicii.[2]

Grupul Raiffeisen este reprezentat in Romania prin: Raiffeisen Leasing, Raiffeisen Capital&Investment, Raiffeisen Asset Management, Raiffeisen Investment Romania, Raiffeisen Banca pentru Locuinte, Raiffeisen Bank.

2 Atragerea, pastrarea si dezvoltarea clientilor

Cheia de bolta in edificarea unor relatii durabile cu clientii este crearea unui grad superior de valoare si sadisfactie pentru client. Clientii satisfacuti fac achizitii repetate si le povestesc si altora despre experientele placute pe care le-au avut cu produsul/serviciul oferit si raman fideli pe o perioada de timp mai indelungata. Cheia succesului consta in a mentine raportul de corespondenta dintre asteptarile clientului si performanta bancii.

In figura x [3]este prezentat ciclul de viata al relatiei banca-client. Dupa cum se vede, pentru orice organizatie, acesta incepe cu atragerea clientilor.

Figura x Ciclul de viata al relatiei banca-client

Atragerea este un stadiu vital in constituirea relatiei cu clientul. Pentru a atrage clientul, o organizatie trebuie sa-si concentreze atentia asupra clientilor potentiali, a acelora care pun intrebari, a clientilor plecati, a celor care dau referinte privind clientii concurentilor si asupra cumparatorilor existenti. Dintre acestia, organizatiile trebuie sa atraga clientii si clientii potentiali si sa-i pastreze pe cei valorosi.

Atragerea clientului este etapa initiala in constituirea unei relatii banca-client. In aceasta etapa, banca trebuie sa se orienteze asupra a trei mari categorii de clienti:

clienti care au cumparat un produs/serviciu de la banca in trecut;

clienti ai bancilor concurente;

nonclienti care nu contracteaza in present nici un serviciu/produs bancar de la nici o banca din piata.

Odata atrasi, pastrarea clientilor este

o chestiune "cumplit de elementara, ceva de speriat", sustine un

director de marketing, deoarece pierderea lui inseamna mai mult decat

pierderea unei singure vanzari:inseamna pierderea unui intreg

sir de achizitii, pe care clientul le-ar face in cursul

existentei sale de client. "Aflam care sunt dorintele

clientilor nostri, dupa care le oferim si mai mult decat

atat".[4]

Pentru a- si pastra clientii banca trebuie sa-i

usureze acestuia posibilitatea de a face sugestii si reclamatii.

Raiffeisen pune la dispozitia clientului un formular de sesizare in cadrul

agentiilor si un numar de telefon apel gratuit din reteaua

Romtelecom: 0800 802 02 02. O firma/banca nu trebuie sa se

limiteze la a aplica numai acest sistem, considerand ca asa va

obtine o imagine completa asupra nivelului de sadisfactie sau de

insadisfactie a clientelei. Studiile efectuate arata ca,

desi un client este nesadisfacut, mai putin de 5% din

clientii nesatisfacuti reclama acest lucru. Acestia

din

Dincolo de simpla

pastrare a clientilor buni, marketerii au

Una din cele mai bune metode de majorare a cotei din achizitiile clientului este vanzarea incrucisata ("cross-selling") si procesul de "up-selling"(revanzarea produselor la expirarea acestora sau sfarsitul perioadei de utilizare). A face vanzare incrucisata inseamna a obtine o cota mai mare din bugetul de achizitii al clientelei existente pentru un anumit produs, vanzandu-i acesteia si alte produse. De exemplu un client care obtine un credit la Raiffeisen Bank, poate sa obtina o asigurare a creditului oferita de AIG life. Prin intermediul contului prin care isi va achita rata va putea sa-si achite si facturile de utilitati daca va apela la alt produs Plati directe furnizori sau sa faca diverse plati, sa-si constituie depozite, sa-si vizualizeze contul prin intermediul produsului "Raiffeisen Online" sau sa apeleze la produsele de phone-banking (Raifeisen Direct) sau mobile banking (myBanking).

Managementul relatiilor cu clientii este orientat

spre schimburi reciproce de durata, nu pe termen scurt. Piata bancara de la noi se apropie cu pasi

repezi de statutul de maturitate. Perioada in care goana dupa clienti

noi era o prioritate a cam trecut.[6] Fiecare banca are o baza de date cu clienti

pe care o foloseste pentru a localiza clientii potentiali

potriviti, a adapta produsele si serviciile la

Acum o banca se bate pe clientii altei banci. Dar banca stie ca si alta banca "a pus ochii" pe clientii ei. Din acest motiv, dincolo de conceperea unor produse mai bune si de imbunatatirea celor vechi, bancile incep sa se ocupe si de fidelizarea clientilor vechi. Clientii vizati de banca sunt cei cu istoric de plata bun, un volum al operatiunilor efectuate peste un

anumit nivel si venituri daca se poate, peste medie.

Raiffeisen Bank a alcatuit oferte preaprobate destinate unor imprumuturi noi pentru clientii pe care vrea sa-i fidelizeze si sa-i pastreze. Aceste oferte se adreseaza clientilor cu carduri de credit si overdraft sau cu vechime relevanta a creditului exietent si un istoric foarte bune de plata. Practic, banca stabileste suma, termenul, valuta, costul si trimite clientului tintit cecul impreuna cu toate informatiile despre creditul preaprobat. Clientul trebuie sa se prezinte apoi cu cecul si cu actul de identitate si beneficiaza de suma preaprobata in cel mult 48 de ore. Potrivit vicepresedintelui responsabil de retail al Raiffeisen Bank, Razvan Munteanu, principalul criteriu luat in calcul in selectarea clientilor este 'intensitatea relatiei cu banca', mai precis fluxurile de bani derulate intre parti.

Printr-un proces denumit management selectiv al relatiilor, sectorul bancar a fost primul care a luat initiativa in evaluarea profitabilitatii clientului. Dupa decenii intregi de abordare neselectiva, in care au cautat sa atraga cat mai multi clienti posibil, multe banci au inceput acum sa-si exploreze vastele baze de date in ideea de a-i identifica pe clientii profitabili si a-i elimina pe cei perdanti.

Pentru banci a devenit o chestiune de rutina,

sa calculeze valoarea clientului pe baza unor factori cum ar fi soldul

mediu al contului, activitatea in cont, gradul de utilizare a serviciilor

bancare, numarul de vizite facute de client la banca sau pe

site-ul bancii si alte variabile. Reprezentantii de servicii ai

bancii vor apela la acest gen de calificative ale valorii clientului,

atunci cand vor decide cat de mult- sau de putin- spatiu de

manevra ii vor acorda unui client care solicita, sa zicem, o

dobanda mai mica pe cartea de credit sau exonerarea de comisionul

aplicat de banca pentru cecuri emise din cont neacoperit. Clientii

profitabili obtin adesea ceea ce vor, pentru clientii ale caror

conturi aduc bancii pierderi, reprezentantii nu se clintesc rareori.

Acest proces de alegere prin sortare comporta unele riscuri. In primul

rand ca profiturile viitoare sunt greu de prevazut. Un elev de liceu

in drum spre masteratul in economia afacerilor la o facultate renumita

si o slujba banoasa se prea poate sa fie neprofitabil

in prezent, dar sa merite "curtat" in viitor! Iar clientul acela

imbracat ca vai de lume s-ar putea sa fie de fapt un miliardar

excentric sau sa devina miliardar intr-o zi - asa ca nu-i

Fiind o companie care a ales sa fie atenta la

C unoastere si vanzare produse si servicii

A titudine

M obilitate in servire

P rofesionalism

I magine si organizare bancara

O rientare catre client

N outate si transparenta

Pe o piata concurentiala, unde produsele oferite de competitori sunt relative similare, unul din factorii de diferentiere este atitudinea fata de client, modul de interactionare cu acesta. Disponibilitatea, amabilitatea si entuziasmul aratat clientilor stau la baza crearii unei relatii pe termen lung, a loializarii acestora. Atitudinea fiecarui angajat este cea care defineste imaginea bancii in ochii celor care aleg sa initieze o relatie de afaceri. Asumarea responsabilitatii pentru rezolvarea cererilor clientilor dar si pastrarea confidentialitatii tuturor informatiilor legate de acestia vin sa intregeasca conceptual de profesionalism, avand un rol important in consolidarea portofoliului de clienti.

In februarie 2007

situatia sistemelor de e-banking in randul bancilor comerciale era

|

Nr. |

Banca |

Internet Banking |

Home Banking |

Mobile Banking |

|

ABN AMRO Bank Romania |

ABN AMRO NetBanking, Access Online-Romania |

Office Net | ||

|

Alpha Click |

AlphaLine | |||

|

i-ARBL | ||||

|

Banca Comerciala Carpatica |

BCC e-SMART | |||

|

Banca Comerciala Rom na |

MultiCash BCR |

MultiCash BCR | ||

|

CR Firenze Online | ||||

|

Banca Italo-Romena SpA Italia Treviso |

Bank@You- Internet Banking | |||

|

Internet eBank |

Internet eBank | |||

|

e-bancamea | ||||

|

BRD-NET, BRD@ffice |

MultiX |

Mobilis |

||

|

BT24 |

BT-Ultra | |||

|

BANK LEUMI Romania (fosta EUROMBANK) |

Leumi Online | |||

|

Citibank Romania |

CitiDirect Online Banking | |||

|

Egnatia Bank Rom nia |

MultiCash | |||

|

EMPORIKI BANK (Rom nia) S.A. |

UBISQL Internet Banking | |||

|

Internet eBank |

Internet eBank | |||

|

FINANSnet | ||||

|

Garanti Online | ||||

|

HVB-Tiriac Bank |

OnLine B@nking |

Multicash | ||

|

|

ING Online, Home Bank |

Multicash | ||

|

LIBRA WEB BANKING | ||||

|

OTP Bank Romania |

OTPdirekt |

HBS | ||

|

Raiffeisen Bank |

Raiffeisen Online |

MultiCash |

myBanking |

|

|

TerraBanking |

TerraM- mobile banking |

|||

|

S.C. SANPAOLO IMI BANK ROMANIA S.A. |

SANPAOLO B@NK | |||

|

UniCredit Internet Banking | ||||

|

MultiCash@SmartOffice |

MultiCash Clasic |

Sursa: MCTI si bancile comerciale (februarie 2007)

Dupa cum se observa, 27 din cele 37 de banci din Romania aveau implementate sisteme de e-banking, cele mai raspandite sisteme de e-banking fiind cele de Internet banking(26 de banci, 28 de servicii), urmate de home banking (13), iar mobile banking doar 3 banci printer care se afla si Raiffeisen Bank

Folosirea telefonului pentru a vinde direct si a comunica cu clientul - este principalul instrument de comunicare(marketingul prin telefon). Call Center-ul Raiffeisen Bank lansat in 2002 a cunoscut o dezvoltare rapida, numarul total de apeluri procesate in 2003 ajungand la 315.358.

Functiunile majore ale call center-ului sunt:

a)Primire apeluri - de la clienti/ potentiali clienti in vederea :

oferirii de informatii despre oferta curenta a bancii, detalii produse/servicii;

rezolvarii problemelor si incidentelor clientilor in relatia cu banca:

preluarea de reclamatii in mod centralizat;

distribuirea catre persoanele desemnate sa le resolve;

oferirea de informatii catre clientii bancii asupra stadiului rezolvarii reclamatiilor.

distribuirii oportunitatilor de vanzare in teritoriu prin portalul bancii pe Internet:

informatii despre situatia conturilor, a depozitelor si/sau imprumuturilor;

efectuarea de tranzactii prin telefon- transferri, plati din cont etc.

informatii despre cartile de debit/credit- conditii emitere, sold, operatiuni, anuntare furt/pierdere.

b) Emitere apeluri - catre clienti sau potentiali clienti in vederea:

executiei de campanii (promovare, vanzare, de cercetare a pietei, de monitorizare a gradului de satisfactie al clientilor) prin telefon/mail;

actualizarii permanente a bazei de date clienti existenta in contact center;

informarii clientilor despre apropierea sau depasirea unor termene de plata;

derularii de programe de loialitate.

Constituirea

unui call center a fost sustinuta de

intr-o perioada in care majoritatea bancilor ofera o gama larga de produse bancare, clientii nu mai pot fi atrasi si retinuti decat prin calitatea serviciilor oferite. Accesul usor la o informatie clara, posibilitatea efectuarii unor operatiuni fara deplasare la agentiile bancii, existenta unui support continuu la dispozitia clientilor sunt servicii oferite de call center, servicii ce se constituie In diferentiatori fata de alte banci de pe piata;

Raiffeisen este un important jucator de pe piata bancara romanesca si trebuie sa-si mentina si consolideze imaginea creata;

prin punerea la dispozitia clientilor a unui numar de contact unic, banca castiga in "apropierea" fata de acestia un plus de imagine. O banca perceputa ca aproape de clienti, totdeauna la dispozitia acestora, va castiga si isi va pastra cei mai valorosi clienti;

implementarea acetui call center a insemnat o forma organizata si ieftina de obtinere a informatiilor variate despre clienti si prospecti. Aceste informatii organizate intr-o baza de date unica, stau la baza dezvoltarii de analize si programe de marketing, pentru imbunatatirea cunoasterii clientilor si cresterea profitabilitatii fiecaruia dintre ei.

Printre avantajele existentei call center-ului se regasesc:

marele avantaj consta in acumularea unei

baze de informatii deosebit de valoroase pentru banca. Aceasta va

ajunge sa cunoasca in mod direct problemele, sugestiile

clientilor, dar si obiceiurile de consum, necesitatile de

finantare(explicite si implicite), disponibilitatile

financiare etc. Plecand de la aceste informatii, banca va putea dezvolta

programe si strategii

la nivel operatonal, o buna organizare a activitatii centrului de apeluri va duce la reducerea cheltuielilor de comunicare cu clientii/potentialii clienti.Un client care apeleaza linia dedicata si gaseste acolo suportl, informatia necesara, costa mult mai putin banca decat ar incerca sa afleaceste informatii mergand la o agentie. Mai mult, aceasta proximitate, deschide posibilitatea cresterii veniturilor: informatia obtinuta si atitudinea proactiva a operatorilor centrului pot fi hotaratoare in decizia unei personae sau unei firme de a deveni client fidel;

apelurile telefonice primate de agentii sunt tratate in general intr-o maniera putin omogena, consumand until timpul salariatilor si al clientilor. Prin trecerea la o forma organizata, cheltuielile de comunicare scad, productivitatea angajatilor creste;

timpul economistilor, ofiterilor de cont, in general al personalului bancii va fi mai bine utilizat, ei putand sa se dedice sarcinilor zilnice, fara intreruperi datorate telefoanelor;

call center-ul reprezinta si

largirea plajei orare de acces al clientilor la informatii

si servicii bancare. Timpul de lucru al ghiseelor fiind, de obicei,

limitat la

In ianuarie

2003- fostul call-center a devenit Raiffeisen

Direct. Un simplu apel telefonic, gratuit de pe

telefonul fix (reteaua Romtelecom:08008020202 sau numarul cu tariff

normal, apelabil din orice retea, din

Operatiunile pe care le pot efectua clientii prin intermediul serviciului Raiffeisen Direct sunt:

1. Daca sunt clienti Raiffeisen Direct (au solicitat serviciul Raiffeisen Direct in una dintre unitatile bancii si au semnat contractul aferent):

Afla informatii despre conturile sale si despre oferta bancii.

Ordona plati intra sau interbancare in lei catre conturile proprii sau ale altor titulari/furnizori.

Constituie sau lichideaza depozite.

Solicita emiterea de carduri de debit.

Efectueaza schimburi valutare intre conturile proprii (valabil doar pentru rezidenti).

2. In cazul in care nu sunt clienti Raiffeisen Direct sau nu sunt clienti ai bancii pot sa afle toate informatiile care-i intereseaza despre:

Situatia contului lor de card Raiffeisen Bank (doar in prima situatie).

Produsele si serviciile bancii

Reteaua de unitati/bancomate Raiffeisen Bank

Cursul valutar.

De un imens succes s-au bucurat serviciile de prescoring (din 2003), pentru cei care cumparau pe credit de la magazinele partenere, deoarece in cazul in care acest prescoring era pozitiv, clientul pleca cu marfa. "La un moment dat eram sufocati de astfel de apeluri. In momentul de fata 90% din parteneri fac singuri aceste prescoringuri. Am considerat ca acest tip de telebanking nu aduce valoare adaugata foarte mare, de aceea am inceput sa migram cu aceste solutii spre Internet. Consideram ca folosirea call center-lui, o solutie destul de scumpa, trebuie sa se faca pentru servicii care aduc valoare adaugata clientilor: consiliere, tranzactii, servicii, unde e nevoie de interactiunea umana.", declara dl. Radu Topliceanu, Director Directia Vanzari Raiffeisen Bank.

"Odata piata educata, am inceput sa adaugam canale automatizate in care interactiunea umana e practic inexistenta. Am facut un experiment in care am vazut ca un astfel de canal (My Banking) a fost bine primit de catre piata, determinandu-ne sa introducem Internet Banking. Ceea ce dorim acum, este sa migram clientii care fac tranzactii de rutina prin Call center spre Internet banking."

"Lucram cu o platforma Nortel, si folosim pentru telefonie o platforma VoIP. Softul se numeste Sympozium, este puternic, scalabil, fiind capabil sa deserveasca pana la 1000 de angajati, permite lucrul multisite, are facilitatile de raportare interesante si un sistem de rutare inteligent. Call centerul a fost parte integranta a procesului de rebrandare, cu impact sesizabil in acest proces, in schimbarea imaginii bancii, fiind un canal foarte bun care vine in completarea retelei de unitati", declara dl. Topliceanu.

Telemarketingul bine conceput si focalizat ofera numeroase avantaje, inclusiv achizitionarea confortabila a produselor, precum si informatii sporite despre produse si servicii. " In ceea ce priveste Raiffeisen Direct, am incercat sa vedem care sunt serviciile utilizate frecvent de catre clientii bancii si am modificat procesele de business in asa fel incat sa le facem accesibile prin phone banking. Tehnologia folosita a reprezentat si aici un element foarte important in dezvoltare. Implementarea unei platforme de comunicatii foarte moderna si puternica - impreuna cu partenerul nostru Omnilogic - ne-a permis o dezvoltare foarte rapida. Nu in ultimul rand, eficienta si reducerea costurilor pentru diverse tranzactii reprezinta un element important in alegerea unei strategii de dezvoltare a solutiilor mobile"afima d-nul George Ivan, Product Coordinator, Remote Banking Department, de la Raiffeisen Bank.

Raiffeisen Direct este o solutie alternativa alaturi

de Internet Banking si Mybanking. Lansarea myBanking

in 2003, impreuna cu partenerul strategic MobiFon - in prezent Vodafone/Connex,

a adus pe piata romaneasca primul serviciu de mobile banking care

permite efectuarea de tranzactii.

In septembrie 2006 serviciul de mobile banking (myBanking) s-a extins si

catre abonatii

Oriunde in aria de

acoperire Vodafone, chiar si in roaming, se pot efectua

Transferuri intra si interbancare: in cazul in care clientul are un cont curent in lei la Raiffeisen Bank poate efectua transferuri bancare din acest cont fara sa fie nevoie sa se deplaseze la banca. MyBanking permite transferul de sume in lei din contul sau curent de la Raiffeisen Bank in alte conturi, deschise la Raiffeisen Bank sau la alta banca. Clientul poate defini si modifica ulterior pana la 10 conturi catre care poate efectua transferuri.

Plata facturilor de utilitati si a politelor de asigurare din contul curent in lei deschis la Raiffeisen Bank, prin cateva comenzi simple din meniul telefonului.

Consultare sold si miniextras cont: clientul poate afla in orice moment soldul conturilor sale deschise la Raiffeisen Bank sau poate obtine lista ultimelor 5 tranzactii efectuate in cont (debitari, creditari sau toate tranzactiile).

Notificari: clientul poate seta notificari pe care sa le primeasca automat, sub forma unor mesaje SMS, atunci cand se efectueaza tranzactii in cont. Clientul poate personaliza notificarile pe care doreste sa le primeasca: debitari, creditari sau toate tranzactiile si suma minima sau maxima pentru care vrea sa primeasca mesaje.

Plata facturilor Vodafone/reincarcari cartele preplatite Vodafone, din contul curent in lei deschis la Raiffeisen Bank.

Bancomat in zona: clientul poate afla unde este localizat cel mai apropiat bancomat Raiffeisen Bank.

Banca in zona: clientul poate afla unde este localizata cea mai apropiata unitate Raiffeisen Bank.

Daca doreste sa modifice lista conturilor sau sa configureze alte functionalitati ale aplicatiei, clientul poate suna gratuit de pe telefonul mobil Vodafone/Orange la 0800 08 08 08. Pe site-ul www.raiffeisen.ro clientul are la dispozitie un simulator myBanking Vodafone/Orange, un ghid de utilizare precum si lista telefoanelor compatibile myBanking.

Revista COMUNIC@TII Mobile a acordat Premiul SERVICIUL DE MOBILE BANKING AL ANULUI 2006 serviciului myBanking de la Raiffeisen Bank, pentru cresterea spectaculoasa, de aproximativ 50%, a numarului de clienti in primele 10 luni ale anului 2006.

In iunie 2006 s-a lansat serviciul de internet banking "Raiffeisen Online" dedicat persoanelor fizice care este propriul ghiseu bancar al clientului, pe computerul sau. Fara vizite la banca, fara apeluri telefonice, clientul are acces la conturile sale printr-un simplu click.

Acest

serviciu ofera clientilor

acces 24/7 online, securizat, la conturile lor;

consultarea soldurilor conturilor si istorilor tranzactiilor. Toate tranzactiile se realizeaza in timp real si soldurile conturilor sunt permanent actualizate;

plati intra si interbancare in lei (si/sau programarea acestora pentru a se efectua automat in viitor) catre conturile proprii sau ale altor titulari;

plati catre trezoreria statului;

plata facturilor catre furnizorii de utilitati agreati de banca si, mai mult, posibilitatea de a imputernici banca de a plati automat facturile;

predefinirea de beneficiari pentru plati intra si interbancare;

constituirea si lichidarea depozitelor;

efectuarea de schimburi valutare intre conturile proprii, precum si "cross currency"intre valute;

transferuri intre conturile proprii;

libertatea de a allele si defini codul de utilizator, precum si parola de acces la Raiffeisen Online;

salvarea pe propriul computer istoricul de tranzactii.

Marketingul prin posta directa implica expedierea

unei oferte, unui anunt, articol de reimprospatare a memoriei sau a

altui articol unei personae, la o anumita adresa. Folosind liste de

adrese operatorii de marketing direct expediaza milioane de plicuri-

scrisori, reclame, extrase de cont. Posta directa are o pondere de

peste 23% in totalul cheltuielilor cu mijloacele de comunicare folosite in marketingul

direct si de 31% in totalul vanzarilor prin marketing direct.

Posta directa se potriveste bine unei comunicari directe,

Raiffeisen utilizeaza pe langa posta clasica si scrisorile electronice prin care-i informeaza pe clienti cu privire la produsele si promotiile bancii precum si masuri de siguranta. Aceste forme noi expediaza corespondenta directa cu viteze incredibile, in comparatie cu"ritmul de melc" al oficiilor postale. Bancile sunt prezente in casa clientilor si prin intermediul publicitatii facute la televizor sau inforeclame. Clientii noi sunt castigati prin recomandari care vin din partea clientilor actuali. La Raiffeisen este un concurs cu trageri la sorti lunar la care participa toate recomandarile date de actualii clienti viitorilor potentiali clienti.

3 Structura sistemului informational al Raiffeisen Bank S.A

Obtinerea unor informatii complexe, de buna calitate, intr-un timp cat mai scurt, constituie cerinta majora a conducerii eficiente a activitatii unitatii bancare. Pentru a raspunde acestor deziderate, un rol de prim ordin ii revine tehnicii de prelucrare automata a datelor, singura in masura sa vehiculeze un volum impresionat de date, care, pe baza unor algoritmi contabili ai metodologiei si normativelor in vigoare, da raspunsuri caracterizate prin rapiditate, acuratete si exactitate. Acestea se rasfrang pozitiv asupra elementului decizional si a celui de executie.

Sistemul informational bancar este constituit din ansamblul mijloacelor si metodelor prin care se realizeaza colectarea, prelucrarea si transmiterea informatiilor, reprezentand o premisa a unei bune organizari, atat a activitatii de conducere, coordonare si control, cat si a celei operative. Calitatea activitatii bancare este influentata direct de organizarea si functionarea sistemului informational, de operativitatea, precizia si calitatea informatiilor culese, prelucrate si trimise, precum si de fundamentarea stiintifica a deciziilor.

Preluate si prelucrate, datele se transpun in informatii bancare. Informatiile, ca rezultat al prelucrarii datelor, se constituie intr-un flux informational bancar care se manifesta, atat in activitatea interna a unitatii bancare cat si in afara acesteia.

Fluxul informational bancar

Complexitatea sistemului informational bancar impune ca la baza organizarii, functionarii si eficientei sale sa se situeze o serie de principii:

-conceperea si functionarea sistemului informational bancar in functie de structura organizatorica a unitatii bancare;

-ierarhizarea informatiilor bancare dupa importanta si gradul de operativitate;

-concentrarea si centralizarea informatiilor bancare;

-tipizarea informatiilor bancare;

-aplicarea sistemului informational bancar a unor cheltuieli cat mai reduse si intr-o perioada cat mai mica;

-conceperea, organizarea si functionarea sistemului informational bancar astfel incat activitatea bancara sa devina mai eficienta.

In plan national reteaua de comunicatii a Raiffeisen Bank este unicat, fiind in proprietatea completa a bancii. Acest lucru are ca prim avantaj propria structura de operator de comunicatii, avand in proprietate atat nodul central (statia coordonatoare-hub) cat si terminalele de comunicatii prin satelit. Aceasta constituie infrastructura de baza pentru comunicatiile de date, de tip intranet, interconectand retelele de calculatoare din unitatile teritoriale ale bancii si Administratia Centrala pentru derularea operatiunilor bancare si conexe one-line si putand asigura suportul intregii retele de ATM-uri si concentratoare POS ale bancii. Sistemul are o structura modulara din subsisteme si aplicatii, care prezinta o serie de avantaje atat pentru conducerea unitatilor teritoriale, cat si pentru conducerea Bancii Centrale, datorita abordarii problematicii cu caracter previzional, operativ, statistic si flexibilitatii la noi adaptari.

In cazul Raiffeisen Bank sistemul informatic folosit este B.A.S.I.S.(Fig.x)

Scopul acestui sistem este de a ne asigura de faptul ca noile sisteme ale bancii precum si procedurile aferente ofera servicii de inalta calitate pentru clienti, optimizate pentru a fi flexibile, eficienta si productivitate cu riscuri operationale si financiare minime (zero).

Sistemul de comunicatii VSAT a fost achizitionat de la binecunoscuta companie japoneza NEC, unul dintre producatorii majori de echipamente in domeniul comunicatiilor prin satelit incepand cu 1960 , prezent pe piata VSAT din 1985. Capacitatea de segment spatial a Raiffeisen Bank este asigurata printr-un serviciu prioritar pe un satelit rezervat in caz de defectiune si avand o arie de acoperire concentrata asupra Europei si nordului Africii. In cazul avariilor majore (extrem de rare de altfel) furnizorul de servicii Intelsat se obliga sa plaseze unul dintre satelitii sai de rezerva la aceeasi pozitie orbitala, in maximum o ora.

In iunie 2005, Raiffeisen Bank a devenit

prima banca din Romania autorizata de catre Banca

Nationala sa utilizeze semnatura electronica pe baza

propriei infrastructuri cu chei publice. Proiectarea si implementarea

acestei infrastructuri a fost realizata impreuna cu compania UTI

Systems, pe baza produselor certSAFE si shellSAFE, oferite de aceasta.

Solutia implementata este una complexa, ea asigurand atat

managementul certificatelor digitale cat si aplicatii pentru

semnatura electronica si criptarea datelor, componentele

implementate fiind perfect integrate cu sistemul informatic existent al

bancii .

Sistemul

bancar informatizat presupune o serie de avantaje care permit o asigurare a

suportului, flexibilitatii, scalabilitatii, consistentei

si economicitatii in activitatea bancara propriu-zisa.

Printre principalele avantaje putem enumera:

existenta unei baze centralizate - este receptata favorabil de clienti prin posibilitatea de a allege unitatea cea mai apropiata momentului tranzactiei si posibilitatea efectuarii tranzactiilor din orice punct al tarii indiferent de locul unde a fost deschis contul;

datorita prelucrarii on-line clientul percepe o situatie reala a disponibilitatilor in cont, o utilizare eficienta a fondurilor proprii si transferarea de fonduri in timp real;

inregistrarile automate vor asigura clientilor corectitudine si consistenta prelucrarilor asupra contului, administreza eficienta fondurilor proprii, plati automate, facturi si alte obligatii catre terti;

din punct de vedere a securitatii accesului si al operatiunilor, conturile clientilor sunt protejate prin limitarea accesului persoanelor la acest sistem. Exista mai multe nivele de securitate: fizice si logice;

reorganizarea activitatii in unitatile bancare impugn un mod de lucru mai organizat, mai functional si mai flexibil;

un system informational permite interfatarea cu alte aplicatii sau institutii;

posibilitatea de dezvoltare care depinde de piata si avansul tehnologiei;

Tehnologia informatiei a influentat si

operatiile desfasurate in fata si in spatele

ghiseelor. Operatiunile din fata ghiseelor sunt cele care

implica contactul direct cu clientii, ele diferind de la o banca

la alta si avand

Functiile de baza ale sistemului informational sunt :

gestiunea conturilor in lei si in valuta, a persoanelor fizice si juridice ;

urmarirea creditelor in lei si in valuta acordate clientilor ;

gestiunea certificatelor de depozit;

decontari intra si interbancare;

financiar - contabila si personal;

Gestiunea conturilor in lei si in valuta a persoanelor fizice si juridice, ofera informatii pentru majoritatea compartimentelor bancii si presupune urmatoarele activitati:

operarea zilnica a tranzactiilor in conturile clientilor;

editarea extraselor pentru conturile care au avut miscari;

editarea balantei de verificare pe coduri de balanta;

calculul automat al dobanzilor si comisioanelor, potrivit normelor bancii.

Gestiunea certificatelor de depozit se concretizeaza in urmatoarele activitati:

calculul automat al dobanzilor la rascumpararea certificatelor si editarea cererilor de rascumparare;

calculul lunar al dobanzilor pentru certificatele aflate in circulatie si editarea notelor de contabilitate pentru inregistrarea in contabilitate;

Decontarea intra si interbancara componenta a operatiunilor de decontari bancare, se bazeaza pe transmisia continutului informational al documentelor intre bancile participante la decontare. Operatiunile specifice acestei functii sunt:

operarea in conturile clientilor a sumelor transmise pentru alte sedii bancare sau a sumelor primite de clienti de la alte sedii bancare;

control asupra operatiunilor de transfer de la distanta, respectiv Centrala asupra asupra filialelor si filialele asupra personalului implicat in executia dispozitiilor date de clienti;

Urmarirea creditelor acordate clientilor presupune urmatoarele operatiuni:

determinarea termenului de maturizare a plasamantelor;

urmarirea volumului creditelor acordate pe diverse obiecte de creditare cu respectarea plafonului;

analiza financiara a agentilor economici (bilantul contabil, contul de profit si pierderi, indicatorii de lichiditate, de rentabilitate, de solvabilitate).

Functia financiar - contabila are urmatoarele activitati:

executia financiara;

control financiar;

contabilitate;

evidenta personalului;

contabilitatea salariilor;[13]

In Raiffeisen Bank sistemul informatic a avut o dezvoltare rapida, aceasta fiind determinata de nevoia de a raspunde cerintelor unei mase largi de clienti intr-o perioada de rapide schimbari economice. In mod curent, in Raiffeisen Bank se folosesc aplicatii, care pot fi impartite in doua categorii:

aplicatii achizitionate(myBanking, Plati Directe Furnizori etc.)

aplicatii dezvoltate in Raiffeisen.

Aplicatiile dezvoltate in Raiffeisen se refera, in principal, la sistemul propriu de emitere si transmitere a documentelor. Zilnic se intocmesc avize, rapoarte care sunt verificate, inregistrate si apoi trimise la agentiile sau sucursalele unde clientii au deschise conturi, si de unde isi pot ridica extrasul de cont. Toate documentele care sunt trimise la alte unitati bancare sunt insotite de avizul de expediere si sunt generate automat de catre sistem.

Cu toate acestea, sistemul informational bancar este supus unui proces continuu de imbunatatire, de perfectionare a principalelor sale laturi.

4 Implementarea solutiei CRM SIVECO Romania la Raiffeisen Bank

Conformarea la standardele de calitate si respectul fata de clienti sunt doua din conceptele care stau la baza activitatilor din cadrul Raiffeisen Bank Romania. Gestionarea relatiei cu clientii intr-o banca de anvergura Raiffeisen presupune o abordare foarte ampla, atat la nivel conceptual cat si la cel al aplicarii in practica.

De aceea, eficientizarea acestei laturi a activitatii a constituit una din strategiile de dezvoltare a bancii - in acest scop fiind luata decizia de achizitie a unui CRM (Customer Relationship Management) performant pentru gestionarea relatiei cu clientii.

Identificarea unei companii puternice, ale carei valori si cultura organizationale sa se regaseasca printre cele promovate de Raiffeisen Bank, a fost principala misiune a institutiei din aceasta perspectiva - misiune destul de dificila, avand in vedere numarul scazut al companiilor producatoare de sisteme CRM de pe piata romaneasca.

Dupa studierea ofertelor depuse in urma unei licitatii, compania SIVECO Romania a fost declarata castigatoare in mai 200 Avand calitatea drept principiu fundamental care guverneaza activitatile din cadrul Raiffeisen Bank, institutia a decis astfel sa colaboreze cu o organizatie la fel de puternica, al carei sistem de valori sa implice calitatea, SIVECO Romania fiind una din companiile care si-a castigat, prin produsele si serviciile furnizate, o astfel de reputatie in randul caselor romanesti de software.

Solutia implementata la Raiffeisen Bank Romania

Trasaturi generale

Sistemul CBD (Corporate Banking Database) implementat la Raiffeisen Bank Romania este o aplicatie 3-tier clasica, cu adresabilitate generala, care contine insa si elemente specifice sistemului bancar romanesc si institutiei pentru care a fost creat.

Astfel, solutia a fost creata pentru a atinge obiective precum:

gestionarea a relatiei cu clientii;

evidenta produselor RZBR utilizate de clientii sai

eficientizarea activitatilor managementului, precum si a echipelor comerciale si tehnice, prin accesul facil la orice informatie legata de clienti;

CBD este o aplicatie 3-tier ce foloseste protocolul HTTPS peste VPN-ul Raiffeisen, un server de aplicatii IBM WebSphere 5 si o baza de date Oracle 9i. Stratul de business este implementat in Java, JSP si JavaScript. Accesul la baza de date este implementat in JavaBeans si PL/SQL. Utilizatorii aplicatiei sunt virtuali, gestionati exclusiv din aplicatie, si sunt separati de userii definiti in Oracle.

Aplicatia este compusa din urmatoarele module:

1. Business si prezentare, aplicatia scrisa in Java in format WAR;

2. Baza de date CBD compusa din pachete, proceduri stocate, tabele, trigger-i, secvente si utilizatori.

Interfata aplicatiei este definita vizual prin fisiere HTML / CSS. Aplicatia este construita in jurul listei de companii numita Company Profile List. Pentru fiecare companie exista un profil ce contine informatii generale despre activitatea sa, rezultatele financiare, RM-ul asociat la RBR si produsele RBR de care beneficiaza clientul. Companiilor din aceasta lista li se pot atasa inregistrari de tipul:

Call Report

- Commercial Deal

- Credit Deal

- Calling Plan

La primele trei tipuri de inregistrari din lista de mai sus, se pot atasa inregistrari de tip Follow Up.

Specificatii tehnice

Din punct de vedere al arhitecturii, solutia este caracterizata de:

baza de date Oracle relationala / obiectuala

Oracle 9iAS

Web Browser

Internet / Intranet

Arhitectura deschisa (standarde deschise, cat mai putine elemente proprietare)

Java / Servlets / JSP

Java script / DHTML

JDBC / XML

Portabilitate facila multiplatforma

Solutie extensibila pe orizontala (doar prin adaugarea calculatoarelor client)

Solutie extensibila pe verticala (replicare si load balancing)

Administrare usoara (centralizata)

Stratul de acces la baza este implementat in Oracle (flexibilitate si viteza)

Tehnologiile folosite nu au limitari de dimensiune sau performanta.

CBD utilizeaza framework-ul Struts care are urmatoarele avantaje:

separa business-ul de prezentare prin conceptul de ACTION FORWARD.

faciliteaza scrierea / intelegerea paginilor JSP prin folosirea tagurilor (taglib) de tipul HTML:FORM, HTML:INPUT, etc.

usurinta in transferul datelor din forme HTML in obiecte JAVA fara efort de programare (ACTION FORM) ;

incorporeaza continutul informational in forme ce pot fi afisate HTML fara encoding suplimentar.

Securitatea sistemului este asigurata de:

Utilizatori (nume / parola)

Roluri (set de drepturi de acces)

Grupuri (multime de utilizatori care au acelasi rol)

Securitate la nivel functional (per modul)

Criptarea comunicatiei SSL / TSL cu chei publice

Criptare interna a datelor hipersensibile

Auditul modificarilor datelor (log de modificare onscreen)

Solutia este usor de utilizat, beneficiind de o serie de functionalitati dintre care se pot mentiona:

interfata grafica structurata pe module logice

interfata are un design atragator ce o face placuta in utilizare

este bazata pe IE, mostenind elementele de control standard de GUI Windows

adauga elemente de control compuse, de pilda calendare grafice, casete combo combinate, Report Engine

scolarizare minima (acceleratori standard windows si mouse)

Este intuitiva, proiectata spre auto invatare

Ergonomia interfetei este asigurata de scripturi client.

Modulele de afisare a informatiei vor folosi, unde e posibil, forme tabelare ce permit sortarea si filtrarea dupa mai multe criterii.

Se folosesc rapoarte / log-uri de audit si de control al exceptiilor ;

Datele vor trece prin doua nivele de validare inainte de salvare, una pe client si una pe serverul de aplicatie (asigura consistenta datelor) ;

Validarea pe client este interactiva si autoexplicativa (nu necesita consultarea manualelor de utilizare) ;

Validarea consta in verificarea calitativa si cantitativa a datelor (dimensiunea campurilor, valorile datelor introduse, obligativitatea completarii, starea salvat / nesalvat

De asemenea, sistemul este usor intretinut si administrat:

Modulele de administrare ale drepturilor / rolurilor / grupurilor sunt incluse in aplicatie.

Listele necesare sunt implementate ca nomenclatoare (actualizabile / administrabile).

Administrarea nomenclatoarelor se poate face descentralizat de catre utlizatori.

Avantajele utilizarii solutiei Corporate Banking Database

Solutia CRM implementata la Raifffeisen Bank Romania faciliteaza o serie de activitati menite sa contribuie la gestionarea eficienta a relatiilor cu clientii:

furnizarea unei imagini de ansamblu asupra clientilor, din perspectiva vanzarilor si achizitiilor,

gestionarea in profunzime a relatiilor cu clientii, contribuind astfel la consolidarea relatiilor de afaceri existente si dezvoltarea de noi parteneriate de afaceri;

cresterea eficientei echipei comerciale;

definirea campaniilor de marketing si vanzari;

acces rapid la toate datele privind clientii;

Acces rapid la oportunitatile de business development;

usor customizabil pentru a se potrivi profilului organizatiei.

Perspective

" Raiffeisen Bank pune un accent deosebit pe sistemul IT, iar exigentele noastre in acest domeniu sunt foarte mari. Echipa SIVECO a raspuns insa exigentelor noastre, dand dovada de mult profesionalism in implementarea solutiei de Corporate Banking Database si reusind sa inteleaga si sa gestioneze cu succes problemele din cadrul unei corporatii complexe cum este Raiffeisen Bank", considera doamna Marinela Carastanef, IT Project Leader in cadrul Raiffeisen Bank Romania. " Am fost foarte placut impresionati de calitatea aplicatiei, care foloseste tehnologii de ultima ora, ce ne permit acum sa gestionam mai usor si mai eficient bazele de date de clienti, marindu-se astfel considerabil productivitatea, a adaugat doamna Carastanef.

5 Intimitatea si securitatea online

Multi clienti se tem si de riscurile asociate cu securitatea online. Se tem ca persoane fara scrupule le vor spiona tranzactiile effectuate online. Dupa toate aparentele , exista o permanenta competitie de rafinament tehnologic intre cei care dezvolta sisteme de securizare a conexiunilor la Internet si cei care incearca sa le sparga. Congresul S.U.A a analizat o propunere legislativa referitoare la intimitatea online, prin care furnizorii de servicii online si siturile Web comerciale vor avea obligatia sa obtina permisiunea clientilor, inainte de a dezvalui informatii personale importante.

Pot da exemplul

In afara de temerile privind intimitatea si securitatea online, clientii percep si riscul de frauda pe Internet.: furtul de identitate si escrocheriile financiare.

Rezultatele unui studiu efectuat de catre vendorul Kaspersky Lab despre utilizatorii PC arata ca 45% din ceea ce facem online ne impune dezvaluirea de date personale sau financiare. In fruntea activitatilor online listate de utilizatori ca necesitand dezvaluirea de informatii personale se afla: banking-ul (cu 20% din activitatea online), shopping-ul (cu 15%) si booking-ul pentru calatorii (cu 10%)[15].

In 2006 si 2007 serviciul de internet

banking al RZB (

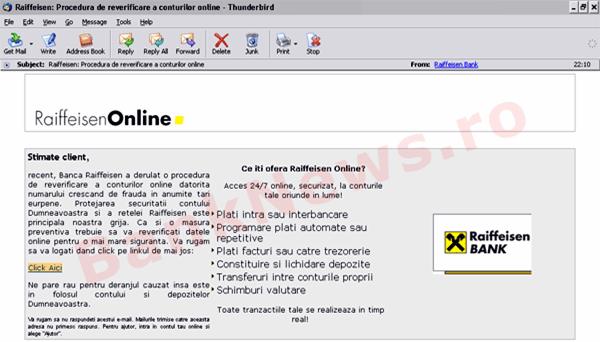

Stimate client,

recent, Banca Raiffeisen a derulat o procedura de reverificare a conturilor online datorita numarului crescand de frauda in anumite tari europene. Protejarea securitatii contului Dumneavoastra si a retelei Raiffeisen este principala noastra grija. Ca si o masura preventiva trebuie sa va reverificati datele online pentru o mai mare siguranta. Va rugam sa va logati dand click pe linkul de mai jos:

Click Aici

In stanga jos era un mesaj: Va rugam sa nu raspundeti acestui e-mail. Mailurile trimise catre aceasta adresa nu primesc raspuns. Pentru ajutor, intra in contul tau online si alege 'Ajutor'.

Adresa site-ului era insa https://hurra.modelo.edu.mx/link/raiffeisen.html cu redirectinare catre http"//hmld.townofholdeen.net/ ink/www.raiffeisenonline.ro/ ebankingWeb /login.html, care este, in mod evident, un site fraudulos.

Domeniul este din Mexic si contine o pagina numita raiffeisen. Nu inseamna ca are vreo legatura cu Banca Raiffeisen. Nici nu mai functioneaza acum dar de obicei paginile astea cer user-ul si parola pentru a te loga. Si atunci, firesc inregistreaza aceste date.

Ca in cele mai multe situatii de ce acest fel, odata introduse aceste informatii, atacatorii trebuie sa justifice cumva utilizatorilor care si-au "donat" contul bancar ca nu vor putea vedea website-ul oficial al bancii. De aceasta data, dupa introducerea numarului de card s-a afisat imaginea

in care utilizatorului i se aduce la cunostinta ca s-a depasit timpul alocat sesiunii de inregistrare in website. Acest atac phishing a fost raportat produselor Netcraft Toolbar, Internet Explorer 7 si Firefox 2.

Dupa acest atac de phishing RZB a semnat un contract cu Norkom Technologies pentru furnizarea de tehnologie si software de lupta impotriva "crimei financiare".

Din luna iunie 2007 aplicatiile Norkom au fost implementate in toate bancile membre ale grupului. Acestea monitorizeaza si analizeaza toate tranzactiile si toti clientii utilizatori ai serviciilor online. Folosind tehnici sofisticate de identificare, tehnologia Norkom alerteaza automat RZB daca entitatea cu care tranzactioneaza se afla pe liste cu posibili infractori .

Raiffeisen a selectat Norkom in urma unui foarte amanuntit studiu de piata. Un factor determinant in alegere a fost flexibilitatea platformei pe care functioneaza tehnologia Norkom cat si abilitatea de a se adresa si altor tipuri de infractiuni financiare, precum spalarea de bani, fara investitii aditionale excesiv de mari.

Raiffeisen trimite clientilor sai email-uri informandu-i cum sa ia masurile corespunzatoare de securitate si clientilor care nu au serviciile online le distribuie pliante cu informatiile corespunzatoare.

Printre

masurile care ar trebui luate de clienti in momentul in care se

conecteaza la Raiffeisen Online ar fi

sa folosesca un "firewall". Firewal-ul

este un program de securitate IT care respinge atacurile din partea hackerilor

si ale persoanelor rau-voitoare si blocheaza traficul

nedorit intre calculatorul utilizatorului si Internet. Utilizatorul are

posibilitatea de a allege ce programe si aplicatii se pot conecta la

Internet de pe calculatorul sau. Odata instalat, acest program nu

necesita prea multa atentie, iar majoritatea firewall-urilor sunt

livrate cu un set de instructiuni de

sa foloseasca un anti-virus. De fiecare data cand se conecteaza la Internet, clientul se expune pericolului virusilor informatici. Acestia atca prin intermediul site-urilor sau atasamentelor de la e-mail si pot cauza disfunctionalitati ale calculatorului; se pot raspandi catre alte calculatoare accesand lista de adrese din programul de e-mail sat pot permite accesul hackerilor la fisierele si informatiile personale de pe calculatorul clientului. Clientul/tii pot cumpara un anti-virus sau pot sa-l descarce gratuity de pe Internet daca il folosesc in scop personal. Clientii sunt indrumati sa nu foloseasca mai multi anti-virusi simultan deoarece securitatea nu este dublata si eficienta programelor este diminuata. Programul anti-virus ii protejeaza pe clienti numai daca este actualizat, majoritatea programelor se pot actualiza automat, dar definitiile pentru noii virusi pot fi descarcate si manual de pe site-ul producatorilor sau direct din interfata software-ului.

Sa foloseasca un program

"anti-spyware". Spyware este un nume generic pentru aplicatiile software

malitioase care se infiltreaza in computerul personal, aduna

si transmit informatii fara permisiunea utilizatorului

si pot

Aplicatiile de tip spyware se instaleaza automat si invizibil, fara permisiunea utilizatorului, odata cu instalarea unor programe precum cele de descarcat muzica de pe Internet sau screensaver-e.Simptomele tipice sunt incetinirea vitezei calculatorului si a conexiunii la Internet, schimbarea paginii de start, aparitia unor bare de instrumente neasteptate si a nedoritelor reclame pop-up. Majoritatea aplicatiilor spyware raman nedetectate cat timp iti copiaza informatiile, astfel incat, pentru a fi protejat, clientul trebuie sa-si instaleze un program anti-spyware si sa-si scaneze calculatorul cu regularitate (clientii sunt indrumati sa utilizeze programele Lavasoft AdAware sau SpyBot Search&Destroy).

Recent, in premiera pe piata bancara, Raiffeisen Bank in colaborare cu Politia Municipiului Bucuresti a lansat un program pentru prevenirea fraudelor, educarea si informarea clientilor bancii asupra fenomenului de frauda.

In toate unitatile Raiffeisen Bank din Bucuresti, clientii au gasit materiale informative care prezinta metode de identificare, detectare si raportare a fraudelor bancare. "Acest proiect reprezinta o premiera pe piaaa bancara din Romania si speram sa-l putem extinde la nivel national. Odata cu dezvoltarea pietei bancare se inmultesc si fraudele bancare, iar specialistii nostri impreuna cu profesionistii din cadrul Directiei Generale de Politie a Municipiului Bucuresti - Serviciul de Investigare a Fraudelor au inceput sa colaboreze pentru prevenirea si combaterea acestor fenomene. Sunt convins ca prin asemenea initiative comune, rezultatele nu vor intarzia sa apara" a spus Mihai Rauta, directorul Directiei Consumer Risk Raiffeisen Bank Informatii suplimentare pot fi solicitate la numarul de telefon gratuit: 0800.802.02.02.[20]

Colaborarea bancii cu Politia Municipiului Bucuresti va facilita identificarea, comunicarea, urmarirea si retinerea persoanelor care sunt implicate in tentative de frauda la Raiffeisen Bank. Pentru succesul acestor actiuni Politia solicita sprijinul tuturor angajatilor din agentiile Raiffeisen Bank pentru informarea tuturor clientilor. Prin aceasta initiativa se face un pas important pe linia prevenirii fraudelor, mai ales a celor legate de creditele bancare si nu numai.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 11521

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved