| CATEGORII DOCUMENTE |

| Administratie | Drept |

Organizarea si conducerea gestiunii financiare la Institutia Prefectului Judetului Iasi

Cuprins

Capitolul 1. Organizarea si functionarea Institutiei Prefectului Judetului Iasi

1.1. Scurt istoric 4

1.2. Obiect/ domeniu de activitate 6

1.3. Organizare interna 10

1.4. Functionalitate 12

1.5. Structura de personal 33

Relatii cu exteriorul 35

1.7. Structura si evolutia veniturilor si cheltuielilor bugetare la Institutia Prefectului Iasi in perioada 2005 -2007 38

Capitolul 2. Fundamentarea cheltuielilor bugetare

2.1. Fundamentarea cheltuielilor de personal 43

2.1.1. Cadru juridic 43

2.1.2 Calcule de fundamentare privind cheltuielile de personal 50

2.1.3. Flux informational privind fundamentarea cheltuielilor de personal 53

Exemplu de calcul privind stabilirea salariului prefectului: 58

2.2 Fundamentarea cheltuielilor materiale si de servicii 59

2.2.1 Cadrul juridic 59

2.2.2 Calcule de fundamentare privind cheltuielile materiale si de servicii 59

Capitolul 3. Finantarea cheltuielilor bugetare

3.1. Surse de finantare a Institutiei Prefectului Judetului Iasi 66

3.1.1 Finantarea din surse proprii 66

3.1.2 Finantarea bugetara 68

3.2. Modalitati tehnice utilizate in finantarea cheltuielilor bugetare 69

3.2.1 Deschiderea si repartizarea de credite bugetare - pentru bugetul de stat 69

3.2.2 Alimentarea cu fonduri - pentru bugetele locale 73

3.3. Utilizarea efectiva a creditelor bugetare si a fondurilor alocate. Plati pentru cheltuieli 74

3.4 Fluxuri informationale generate de finantarea cheltuielilor bugetare 78

Capitolul 1. Organizarea si functionarea Institutiei Prefectului Judetului Iasi

In Romania, functia de prefect a fost instituita prin Legea pentru consiliile judetene nr.396 din 2/14 aprilie 1864 care, in articolul 91, prevedea ca " prefectul, cap al administratiei judetene, diriga toate lucrarile acestei administratiuni si executa hotararile consiliului judetean." Prefectul, dupa cum prevede alineatul 2 al articolului 3, era comisar al Guvernului pe langa consiliul judetean..

In toate tarile democratice la nivelul unitatii administrativ-teritoriale de

nivelul cel mai inalt, a fost instituit un reprezentant al statului, al puterii

executive, cu rolul de a veghea asupra aplicarii legii de catre

autoritatile administratiei publice locale, organizate pe baza

autonomiei administrative. Dupa sistemul francez, acest rol, la noi, l-a

avut prefectul, situatie reglementata si de Constitutia

adoptata in anul 1991, care la articolul 122, alin. 2, prevede: "Prefectul

este reprezentantul Guvernului pe plan local si conduce serviciile publice

descentralizate ale ministerelor si ale celorlalte organe centrale, din unitatile

administrativ-teritoriale".

In toate tarile democratice la nivelul unitatii administrativ-teritoriale de

nivelul cel mai inalt, a fost instituit un reprezentant al statului, al puterii

executive, cu rolul de a veghea asupra aplicarii legii de catre

autoritatile administratiei publice locale, organizate pe baza

autonomiei administrative. Dupa sistemul francez, acest rol, la noi, l-a

avut prefectul, situatie reglementata si de Constitutia

adoptata in anul 1991, care la articolul 122, alin. 2, prevede: "Prefectul

este reprezentantul Guvernului pe plan local si conduce serviciile publice

descentralizate ale ministerelor si ale celorlalte organe centrale, din unitatile

administrativ-teritoriale".

Prefectura Judetului Iasi este o institutie publica cu personalitate juridica, are rolul de a indeplini atributiile si prerogativele conferite prefectului prin Constitutia Romaniei, Legea administratiei publice locale sau prin alte acte normative.

Prefectura urmareste modul de realizare in judet a strategiei si obiectivelor cuprinse in Programul de Guvernare si propune adoptarea de masuri corespunzatoare prin directiile, serviciile si compartimentele din cadrul sau, in conformitate cu regulamentul de organizarea si functionare.

1) Prefectul este reprezentantul Guvernului pe plan local;

Prefectul este garantul respectarii legii si a ordinii publice la nivel local;

3) Ministrii si conducatorii celorlalte organe ale administratiei publice centrale din subordinea Guvernului pot delega prefectului unele dintre atributiile lor de conducere si control cu privire la activitatea serviciilor publice deconcentrate din subordine.

(1) Pentru exercitarea de catre prefect a prerogativelor care ii revin potrivit Constitutiei si altor legi se organizeaza si functioneaza Institutia prefectului judetului Iasi, sub conducerea prefectului;

(2) Institutia prefectului este o institutie publica cu personalitate juridica, cu patrimoniu si buget propriu;

(3) Prefectul este ordonator tertiar de credite;

(4) Structura organizatorica si modul de functionare ale institutiei prefectului se stabilesc prin hotarare a Guvernului.

Sediul institutiei prefectului, denumit prefectura, este in palatul administrativ aflat in administrarea institutiei prefectului, situat in municipiul Iasi, str. Anastasie Panu nr. 60.

In vederea corectarii deficientelor constatate in urma evaluarii modului de implementare a Legii nr.340/2004 de la data adoptarii si pana in prezent, cu privire la profesionalizarea functiei prefectului si rolul prefectului in conducerea serviciilor publice deconcentrate, a fost adoptata O.U.G. nr.170/2005 pentru modificarea si completarea Legii nr.340/2004 privind institutia prefectului.

Misiunea Institutiei Prefectului Judetului Iasi este de a garanta aplicarea si respectarea legii si a ordinii publice ca reprezentant al Guvernului pe plan local, prin indeplinirea atributiilor cu privire la: verificarea legalitatii actelor administrative adoptate sau emise de autoritatile administratiei publice locale, contenciosul administrativ, gestionarea situatiilor de urgenta si a masurilor de aparare care nu au caracter militar, realizarea politicilor nationale si europene,in beneficiul comunitatii judetene.

Directiile prioritare de actiune pot fi structurate astfel:

asigura, la nivelul judetului, realizarea intereselor nationale, aplicarea si respectarea Constitutiei, a legilor, a ordonantelor si hotararilor Guvernului, a celorlalte acte normative, precum si a ordinii publice;

actioneaza pentru realizarea in judet a obiectivelor cuprinse in Programul de guvernare si dispune masuri pentru indeplinirea acestora;

actioneaza pentru asigurarea climatului de pace sociala, mentinerea unei comunicari permanente cu toate nivelurile institutionale si sociale, acordand o atentie constanta prevenirii tensiunilor sociale;

stabileste, impreuna cu autoritatile administratiei publice locale, prioritatile de dezvoltare teritoriala;

verifica legalitatea actelor administrative ale consiliului judetean, ale consiliului local sau ale primarului;

asigura, impreuna cu autoritatile si organele abilitate, aducerea la indeplinire, in conditiile stabilite prin lege, a masurilor de pregatire pentru situatii de urgenta;

dispune, in calitate de presedinte al Comitetului judetean pentru situatii de urgenta, masurile care se impun si foloseste sumele prevazute in bugetul propriu cu aceasta destinatie;

utilizeaza, in calitate de sef al protectiei civile, fondurile special alocate de la bugetul de stat si baza logistica de interventie in situatii de criza;

dispune masurile corespunzatoare pentru prevenirea infractiunilor si apararea drepturilor si a sigurantei cetatenilor, prin organele legal abilitate;

asigura realizarea planului de masuri pentru integrare europeana;

dispune masuri de aplicare a politicilor nationale hotarate de Guvern si a politicilor de integrare europeana;

hotaraste, in conditiile legii, cooperarea sau asocierea cu institutii similare din tara si din strainatate, in vederea promovarii intereselor comune.

In exercitarea atributiilor sale, prefectul dispune de un aparat de specialitate, organizat conform H.G. nr.1844/2004

Lista categoriilor de documente produse de Institutia Prefectului Jud. Iasi

1. Ordine ale Prefectului;

2. Raspunsuri la petitii, sesizari, reclamatii sau cereri de informatii de interes public; adrese catre terte persoane;

3. Sinteze, rapoarte si informari privind activitatea desfasurata de compartimente;

4. Rapoarte si note de constatare privind modul de respectare si executare a dispozitiilor legale de catre autoritatile administratiei publice locale si serviciile publice deconcentrate;

5. Strategii, programe, studii, cercetari;

6. Baze de date privind O.N.G.-urile;

7. Scrisori de intentie pentru colaborari cu diferite institutii;

8. Invitatii, adrese, discursuri, comunicate de presa, scrisori de multumire, protocoale;

9. Sesizari catre organele de cercetare si urmarire penala;

10. Planul de audit public intern si grafice de lucru periodice;

11. Lucrari referitoare la procesele civile, penale si de munca in fata instantelor de judecata;

12. Hotarari ale Comisiei judetene de fond funciar;

13. Proiecte de acte normative;

14. Procese-verbale specifice serviciului financiar-contabil si administrativ;

15. Registre inventar;

16. Ordine de deplasare, deconturi cheltuieli, extrase de cont, note contabile, documentatii pentru achizitii;

17. Bilant contabil, state de salarii, facturi, contracte de garantie, contracte economice;

18. State de functii si state de personal;

19. Organigrame, condici de prezenta; fisele posturilor;

20. Declaratii de avere; dosare de personal;

21. Documente privind perfectionarea personalului;

22.Autorizari firme colectare deseuri.

Lista categoriilor de documente gestionate de Institutia Prefectului Jud. Iasi

1. Petitii si cereri privind informatii de interes public;

2. Adrese din partea unor terte persoane si institutii;

3. Rapoarte si note informative ale serviciilor publice deconcentrate privind activitatea acestora;

4. Documente referitoare la procesele civile, penale si de munca, primite de la instantele de judecata;

5. Acte administrative transmise de consiliile locale si consiliul judetean;

6. Documente transmise in cursul procedurilor de achizitii publice;

7. Documente depuse de solicitanti in cadrul diverselor proceduri de autorizare;

8. Documente depuse de candidati la concursurile de angajare;

9. Situatii ale alesilor locali; validarile primarilor;

10. Note explicative si documentele aferente transmise de terti in cursul procedurilor de control.

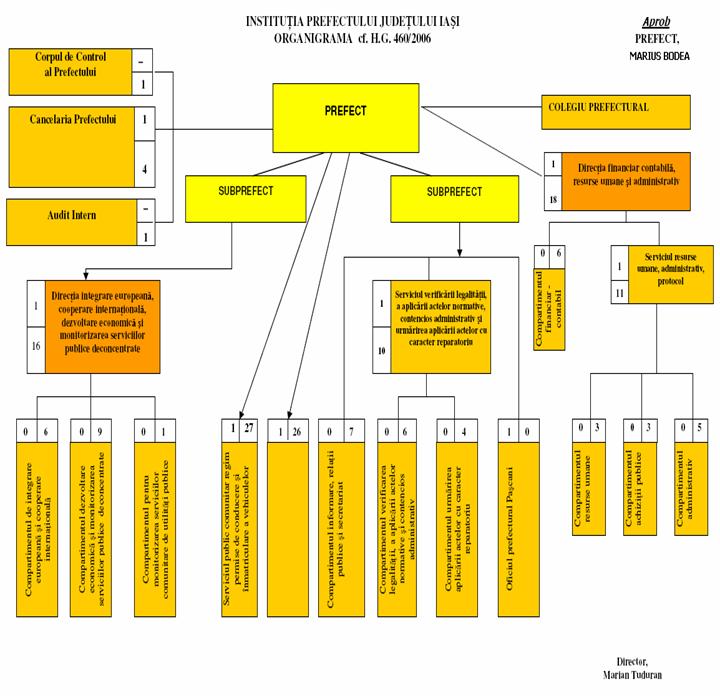

Structura de specialitate a institutiei prefectului este urmatoarea :

Directia Integrare Europeana, Cooperare Internationala, Dezvoltare Economica si Monitorizarea Serviciilor Publice Deconcentrate in interiorul careia functioneaza

Compartimentul de integrare europeana si cooperare internationala si Compartimentul dezvoltare economica si monitorizarea serviciilor publice deconcentrate;

Serviciul pentru verificarea legalitatii actelor, a aplicarii actelor si contenciosul administrativ in interiorul caruia functioneaza Compartimentul verificarea legalitatii, aplicarii actelor normative si contencios administrativ si Compartimentul pentru urmarirea aplicarii actelor cu caracter reparatoriu;

Directia, resurse umane, financiar-contabil si administrativ;

Serviciul public comunitar regim permise de conducere si inmatriculare a autovehiculelor

Serviciul public comunitar pentru eliberarea si evidenta pasapoartelor;

Compartimentul informare, relatii publice si secretariat;

Figura Nr. Organigrama interna a Institutiei Prefectului Judetului Iasi

Atributiile structurii de specialitate a institutiei prefectului (conform Hotarare nr. 460/2006 din 05/04/2006 pentru aplicarea unor prevederi ale Legii nr. 340/2004 privind prefectul si institutia prefectului publicat in Monitorul Oficial, Partea I nr. 363 din 26/04/2006. Actul a intrat in vigoare la data de 26 aprilie 2006).

Directia Integrare Europeana, Cooperare Internationala, Dezvoltare Economica si Monitorizarea Serviciilor Publice Deconcentrate indeplineste urmatoarele atributii:

(1) Cu privire la realizarea politicilor de integrare europeana si intensificare a relatiilor externe:

a) intocmeste planul anual de actiuni pentru realizarea in judet a politicilor de integrare europeana si intensificare a relatiilor externe, cu consultarea Consiliului Judetean si a conducatorilor serviciilor deconcentrate;

b) actioneaza, cu sprijinul serviciilor publice deconcentrate si al structurilor de integrare europeana, pentru cunoasterea documentelor privind integrarea europeana adoptate la nivel central;

c) gestioneaza si monitorizeaza activitatea de relatii si de colaborari internationale a institutiei prefectului;

(2) Cu privire la relatia cu Organizatiile neguvernamentale

(conform O.G. Nr. 26 din 30 ianuarie 2000 cu privire la asociatii si fundatii si Legii nr. 246/18 iulie 2005 pentru aprobarea O.G. nr. 26/2000 cu privire la asociatii si fundatii)

a) gestioneaza/reactualizeaza evidenta cu organizatiile neguvernamentale din judetul Iasi care s-au inscris in baza de date

b) desfasoara activitati de consultare cu reprezentantii asociatiilor si fundatiilor in vederea stabilirii unor programe si activitati comune

(3) Cu privire la dezvoltarea economica

a) prezinta prefectului informari periodice trimestriale cu privire la situatia si evolutia starii generale economice, sociale, culturale si administrative, precum si cu privire la stadiul realizarii obiectivelor cuprinse in Programul de guvernare pentru judetul Iasi ;

b) prezinta prefectului, cu consultarea autoritatilor administratiei publice locale si a conducatorilor serviciilor publice deconcentrate, propuneri privind prioritatile de dezvoltare ale judetului, pe baza Programului de guvernare si in concordanta cu prevederile planului de dezvoltare regionala;

c) intocmeste anual planul de actiuni pentru realizarea in judetul Iasi a obiectivelor cuprinse in Programul de guvernare;

d) realizeaza documentarea necesara si elaboreaza pe baza acesteia raportul anual privind starea generala economico-sociala a judetului, care se inainteaza, potrivit legii, Guvernului, prin Ministerul Administratiei si Internelor;

(4) Cu privire la activitatea serviciilor publice deconcentrate ale ministerelor si ale celorlalte organe centrale:

a) analizeaza activitatea desfasurata de serviciile publice deconcentrate si intocmeste informari cu privire la acestea, pe care le inainteaza prefectului;

b) examineaza, impreuna cu serviciile publice deconcentrate ale ministerelor si cu autoritatile administratiei publice locale si judetene, stadiul de executie a unor lucrari si actiuni care se deruleaza in comun;

c) asigura transmiterea ordinelor prefectului avand ca obiect stabilirea de masuri cu caracter tehnic sau de specialitate, catre conducatorul institutiei ierarhic superioare serviciului public deconcentrat;

d) conlucreaza cu unitatile teritoriale din subordinea Ministerului Administratiei si Internelor, Ministerului Apararii Nationale si Serviciului Roman de Informatii, la elaborarea masurilor ce se impun pentru asigurarea respectarii drepturilor individuale, apararea proprietatii publice si private, securitatea cetatenilor si prevenirea infractiunilor.

(5) Cu privire la relatiile cu sindicatele si patronatele:

a) coordoneaza transpunerea in practica a Strategiei de guvernare cu privire la dinamizarea parteneriatului social intre sindicate, patronat si puterea executiva;

b) stabileste relatii de conlucrare cu partenerii sociali, care sa permita o informare permanenta asupra nevoilor acestora si sa faciliteze rezolvarea problemelor in discutie.

(6) Cu privire la activitatea Colegiului Prefectural:

a) realizeaza lucrarile de secretariat pentru Colegiul prefectural si prezinta propuneri cu privire la programul de activitate al acestuia ;

(7) Cu privire la organizarea activitatii pentru situatii de urgenta

a) stabileste, impreuna cu institutiile publice si organismele abilitate prin lege, masurile necesare pentru prevenirea si reducerea la minimum a efectelor fenomenelor naturale periculoase si a catastrofelor de ori ce fel, pe care la inainteaza prefectului;

b) urmareste modul de indeplinire a masurilor dispuse de prefect, in calitate de presedinte al comitetului judetean pentru situatii de urgenta;

c) prezinta prefectului propuneri privind modul de utilizare, in situatii de criza, a fondurilor special alocate de la bugetul de stat;

d) asigura informarea prefectului si a autoritarilor administratiei publice locale, pe baza datelor comunicate de Ministerul Administratiei si Internelor, cu privire la iminenta producerii fenomenelor naturale periculoase;

e) prezinta prefectului propuneri privind alocarea unor sume din Fondul de interventie la dispozitia Guvernului

f) centralizeaza necesarul de materiale de constructii, alimente si imbracaminte in vederea elaborarii proiectelor de hotarari ale Guvernului pentru acordarea, de la rezervele de stat, de ajutoare umanitare populatiei afectate;

Serviciul verificarii legalitatii, a aplicarii actelor normative, contenciosul administrativ si urmarirea aplicarii actelor cu caracter reparatoriu indeplineste urmatoarele activitati principale:

(1) Cu privire la aplicarea si respectarea Constitutiei, a legilor si celorlalte acte normative:

a) participa alaturi de reprezentanti ai serviciilor publice deconcentrate, in cadrul unor comisii mixte constituite prin ordin al prefectului, la actiuni de verificare la nivelul intregului judet cu privire la aplicarea si respectarea actelor normative;

b) elaboreaza studii si informari cu privire la aplicarea actelor normative in vigoare, precum si propuneri privind imbunatatirea starii de legalitate, pe care le inainteaza prefectului;

c) intocmeste documentatia necesara emiterii ordinelor prefectului;

Cu privire la verificarea legalitatii actelor administrative adoptate sau emise de consiliul judetean, de consiliile locale sau de primari:

a) tine evidenta actelor administrative adoptate sau emise de consiliul judetean, de consiliile locale sau de primari si transmise prefectului in vederea verificarii legalitatii, asigura pastrarea acestora, precum si evidenta actiunilor si dosarelor aflate pe rolul instantelor judecatoresti in care prefectul are calitate procesuala;

b) examineaza, sub aspectul legalitatii, in termenele prevazute de lege, actele administrative adoptate sau emise de catre consiliul judetean, de consiliile locale sau de primari;

c) avizeaza ordinele prefectului din punct de vedere al legalitatii;

d) intocmeste documentatia si reprezinta prefectul si institutia prefectului in fata instantelor judecatoresti de orice grad, precum si a altor autoritati sau institutii publice;

e) desfasoara actiuni de indrumare privind modul de exercitare de catre primari a atributiilor delegate si executate de catre acestia in numele statului.

Cu privire la gestiunea bunurilor:

a) urmareste evidentierea riguroasa a miscarii bunurilor din domeniul public si privat al unitatilor administrativ-teritoriale, precum si legalitatea trecerii acestor bunuri din domeniul public local in domeniul privat al unitatilor administrativ-teritoriale si evidentierea corecta a acestei operatiuni;

b) verifica motivatia afectarii sau a dezafectarii bunurilor de utilitate publica si respectarea prevederilor legale.

(4) Alte activitati

a) elaboreaza proiectul de ordin privind stabilirea numarului de consilieri locali si judeteni, pe baza datelor statistice oficiale, si intocmeste graficul de convocare a consiliilor locale si consiliului judetean in sedinte de constituire;

b) elaboreaza, cu consultarea conducatorilor serviciilor publice deconcentrate, proiectele de ordin ale prefectului avand ca obiect stabilirea de masuri cu caracter tehnic sau de specialitate;

c) in colaborare cu Directia financiar-contabila, resurse umane si administrativ, intreprinde masuri pentru urmarirea creantelor prefecturii si obtinerea titlurilor executorii.

Serviciul public comunitar pentru eliberarea pasapoartelor are urmatoarele atributii principale:

a) solutioneaza cererile pentru eliberarea pasapoartelor simple ori de prelungire a valabilitatii acestora, in conformitate cu prevederile legii, ale tratatelor si conventiilor internationale la care Romania este parte;

b) asigura eliberarea, in sistem de ghiseu unic, a pasapoartelor simple, in colaborare cu serviciile publice comunitare locale de evidenta a persoanelor din subordinea consiliilor municipale, orasenesti si comunale;

c) administreaza, gestioneaza si valorifica registrele judetene de evidenta a pasapoartelor;

d) organizeaza la nivelul judetului gestionarea si controlul eliberarii pasapoartelor;

e) in exercitarea atributiilor legale specifice, coopereaza cu serviciul public comunitar judetean de evidenta a persoanelor.

Serviciul public comunitar regim permise de conducere, certificate de inmatriculare si placi cu numere de inmatriculare indeplineste urmatoarele atributii principale:

a) constituie si actualizeaza registrul judetean de evidenta al permiselor de conducere si a autovehiculelor inmatriculate si valorifica datele cuprinse in acestea;

b) organizeaza examenele pentru obtinerea permiselor de conducere a autovehiculelor, in conditiile legii;

c) solutioneaza cererile pentru eliberarea permiselor de conducere, a certificatelor de inmatriculare si a placilor cu numere de inmatriculare pentru autovehicule rutiere, in conditiile legii;

d) asigura eliberarea permiselor de conducere, a certificatelor de inmatriculare si a placilor cu numere de inmatriculare pentru autovehicule rutiere;

Directia-financiar contabila, resurse umane si administrativ indeplineste urmatoarele atributii principale:

(1) Cu privire la conducerea activitatii serviciilor publice deconcentrate ale ministerelor si ale celorlalte organe ale administratiei publice centrale din subordinea Guvernului, organizate la nivelul unitatilor admnistrativ-teritoriale:

a) analizeaza si verifica activitatea de management a resurselor umane din cadrul serviciilor publice deconcentrate si propune prefectului masuri pentru imbunatatirea activitatii acestora;

b) examineaza si prezinta prefectului proiectele bugetelor serviciilor publice deconcentrate, transmise de catre acestea inainte de a fi propuse conducatorului institutiei ierarhic superioare serviciului public deconcentrat;

(2) Cu privire la activitatea financiar contabila a institutiei prefectului:

a) organizeaza contabilitatea in cadrul unitatii in conformitate cu dispozitiile legale;

b) angajeaza unitatea prin semnatura, alaturi de ordonatorul de credite, in toate operatiunile patrimoniale (contracte de achizitii bunuri, prestari servicii etc.);

c) exercita controlul financiar preventiv zilnic asupra tuturor operatiunilor financiare;

d) efectueaza pregatirea si intocmirea proiectului de venituri si cheltuieli al Institutiei Prefectului judetului Iasi ;

e) raspunde pentru intocmirea corecta si la timp a inregistrarii notelor contabile, a angajamentelor bugetare, angajamentelor legale, a creditelor alocate prin buget, a ordonantarilor la plata si a platilor efective ;

f) intocmeste, lunar, contul de executie al Institutiei Prefectului judetului Iasi, balanta de verificare si darea de seama contabila privind executia bugetara trimestrial, pe care le trimite ordonatorului principal de credite Ministerul Administratiei si Internelor;

g) stabileste, lunar, pana la data de

h) asigura indeplinirea, in conformitate cu dispozitiile legale, a obligatiilor unitatii catre bugetul statului, unitatile bancare si terti;

i) asigura intocmirea, circulatia si pastrarea documentelor justificative care stau la baza inregistrarilor contabile ;

j) asigura intocmirea instrumentelor de plata pentru salarii, datorii catre bugetul de stat si bugetul asigurarilor sociale, diversi furnizori, precum si a documentelor de acceptare sau refuz al platii ;

k) verifica documentele justificative de cheltuieli sub aspectul formei, continutului si legalitatii operatiunilor ;

l) sesizeaza conducatorului unitatii neregulile constatate in gospodarirea patrimoniului unitatii, neincadrarea in creditele aprobate prin buget in conformitate cu Legea nr.500/2002 si ia masuri de intrare in legalitate ;

m) intocmeste statele de plata pentru tot personalul unitatii, pentru lichidare, concedii medicale, de odihna, alte drepturi de personal, pe baza documentelor legale;

n) efectueaza lunar controlul salariilor

o) intocmeste darile de seama statistice privind drepturile de personal si investitii;

p) calculeaza si intocmeste deconturile de cheltuieli gospodaresti pentru institutiile care au sediul in Palatul Administrativ, prin crearea debitelor si comunicarea acestora prin extras de cont, conform HG nr. 706/1994 rectificata prin HG nr. 922/1997;

r) urmareste si raspunde, in permanenta, pentru incasarea debitorilor si reintregirea bugetului propriu al Prefecturii judetului Iasi;

s) raspunde pentru verificarea documentelor care au stat la baza intocmirii registrului de casa, pana la predarea lor la arhiva;

t) asigura pastrarea, manipularea si folosirea formularelor cu regim special;

u) participa la inventarierea periodica a patrimoniului unitatii si la receptia efectiva a materialelor, obiectelor de inventar, mijloacelor fixe corporale/ necorporale;

v) gestioneaza bonurile valorice pentru carburanti auto, precum si alte gestiuni financiare prevazute de legislatia in vigoare;

w) efectueaza operatiunile cu numerar in relatia cu Trezoreria municipiului Iasi;

x) participa la selectie de oferte, licitatii de bunuri si prestari servicii, sub aspect financiar;

z) organizeaza si gestioneaza fondurile alocate de Ministerul Administratiei si Internelor, in conformitate cu dispozitiile legale in vigoare, pentru bugete cu caracter temporar (alegeri locale, parlamentare si prezidentiale).

(3) Cu privire la resurse umane:

a) asigura respectarea prevederilor legale privind functiile publice si functionarii publici precum si a legislatiei muncii pentru personalul institutiei intocmeste documentatia necesara pentru incadrarea, mutarea, avansarea in clase si grade profesionale, salarizarea, aplicarea de sanctiuni disciplinare, incetarea raporturilor de serviciu sau de munca si elaboreaza, in acest sens, proiecte de ordin ale prefectului

b) intreprinde masuri, la ordinul prefectului, pentru cunoasterea si verificarea personalului din aparatul propriu al prefectului;

c) tine evidenta nominala a functionarilor publici si personalului contractual din aparatul propriu al prefectului, intocmeste, gestioneaza si pastreaza dosarele profesionale, precum si carnetele de munca ale personalului prefecturii si intocmeste dosarele de pensionare;

- gestioneaza fisele posturilor intocmite conform prevederilor legale

- gestioneaza declaratiile de avere si interese

- asigura secretariatul comisiilor de examinare a candidatilor inscrisi pentru ocuparea posturilor vacante

d) intocmeste informari si situatii statistice privind realizarea dinamicii de personal, compozitia, pregatirea, evaluarea si starea disciplinara a personalului prefecturii si supune spre aprobare masurile ce se impun pentru formarea continua a functionarilor publici;

(4) Cu privire la activitatea administrativa si gestiune patrimoniala:

a) gestioneaza patrimoniul Prefecturii, asigurand integritatea acestora si pastrarea in conditii corespunzatoare a tuturor bunurilor materiale;

b) organizeaza activitatea de prevenire si de stingere a incendiilor, precum si activitatea de protectie a muncii, verifica si asigura respectarea normelor igienico-sanitare, P.S.I., protectia muncii, paza si controlul accesului in sediul Prefecturii Judetului Iasi;

c) coordoneaza activitatea personalului care desfasoara activitati administrative: curtenie, parc auto si paza si asigura baza materiala a acestor activitati;

d) participa la organizarea si efectuarea inventarierii patrimoniului, a verificarilor si confruntarilor periodice privind buna gestionare a bunurilor materiale;

e) tine evidenta consumurilor specifice pentru carburanti - lubrifianti; consumabile pentru calculatoare, fax, xerox, materiale de curatenie, consumabile auto si intocmeste documentatia pentru justificarea acestor consumuri;

f) participa la redactarea documentatiilor de achizitii cu date tehnice si caracteristici ale mijloacelor si instalatiilor din dotare;

g) primeste propunerile de angajarea cheltuielilor, intocmeste propunerile catre ordonatorul de credite si fundamenteaza listele de aprovizionare materiala;

h) intocmeste proiectele de conventii de recuperare a cheltuielilor pentru spatiile puse la dispozitia altor autoritati si institutii publice si urmareste respectarea de catre ocupanti a clauzelor din aceste contracte;

(5) Cu privire la activitatea de achizitii publice:

a) aplica prevederile legale pentru derularea activitatilor de achizitii publice, inclusiv a procedurilor de licitatie electronica, conforme Planului anual de achizitii aprobat sau Referatelor de necesitate dispuse de ordonatorul de credit si alocatiilor bugetare aferente, asigurandu-se realizarea urmatoarele operatiuni specifice: inregistrarea documentelor prealabile achizitiei publice (ordonantari, referate de necesitate, etc.);

b) elaborarea proiectelor de Ordine pentru procedurile de achizitie publica in conditiile normativelor in vigoare, pentru constituirea Comisiilor de evaluare si pentru toate documentele legate de derularea procedurilor (declaratii de confidentialitate, fise de date, rapoarte de evaluare si atribuire etc.), inclusiv obtinerea vizelor, avizelor si aprobarilor necesare acestora;

c) monitorizeaza derularea contractelor si actelor aditionale, corelat cu evolutia stocurilor de materiale si consumabile, in vederea asigurarii continuitatii activitatilor deservite;

d) intocmirea necesarului de credite privind achizitiile de bunuri, servicii si lucrari in vederea introducerii in proiectele de buget anual, previzional sau rectificativ, dupa caz;

e) Intocmirea Programului anual si multianual de achizitii monitorizarea si actualizarea permanenta a stadiilor de realizare ale acestora;

(6) Cu privire la activitatea de protocol:

a) asigura conlucrarea cu serviciile de protocol ale institutiilor partenere, indeplinind toate punctele de plan al misiunii asumate de institutia prefectului;

b) pregateste documentele, suporturile de prezentare, intreaga logistica de desfasurare a actiunilor de protocol, precum si mijloacele de pavoazare, etichetare si consumabile, conform dispozitiilor legale pentru derularea actiunilor de protocol intern sau extern;

c) asigura procedurile de prezentare in vederea decontarii cheltuielilor si justificarii acestora conform normelor legale;

d) colaboreaza cu compartimentele de protocol ale Administratiei Prezidentiale, Parlamentului si Guvernului, in vederea asigurarii aplicarii unitare a normelor de protocol si ceremonial;

Compartimentul pentru urmarirea aplicarii actelor cu caracter reparatoriu indeplineste urmatoarele atributii:

a) asigura secretariatul pentru Comisia judeteana pentru reconstituirea dreptului de proprietate privata asupra terenurilor, precum si pentru comisiile constituite in vederea aplicarii actelor cu caracter reparatoriu;

b) analizeaza dosarele privind reconstituirea dreptului de proprietate privata asupra terenurilor si intocmesc proiectele de hotarare ale Comisiei judetene pentru reconstituirea dreptului de proprietate privata asupra terenurilor;

c) solutioneaza petitiile privind actele cu caracter reparatoriu;

Biroul informare, relatii publice si secretariat indeplineste urmatoarele atributii:

a) organizeaza activitatea de primire a cetatenilor in audienta la prefect si cei doi subprefecti;

b) consiliaza cetatenii care se adreseaza institutiei prefectului in problemele generale sau specifice relatiei cu publicul;

c) asigura secretariatul pentru

activitatea de aplicare a apostilei pe actele administrative ce urmeaza

sa produca efecte juridice intr-o tara membra a Conventiei de

d) realizeaza activitatile de secretariat general ale institutiei;

e) realizeaza clasarea, conexarea petitiilor si redirectionarea celor gresit indreptate;

f) asigura punctul de informare-documentare al institutiei;

g) asigura activitatea de arhiva a institutiei.

ATRIBUTIILE PREFECTULUI

a) organizeaza, coordoneaza si controleaza aplicarea legilor, ordonantelor si hotararilor Guvernului, a ordinelor si instructiunilor emise potrivit legii, cu respectarea limitelor de autoritate si a principiului autonomiei locale;

b) actioneaza pentru realizarea in judet a obiectivelor cuprinse in Programul de guvernare si dispune masurile necesare pentru indeplinirea lor, in conformitate cu competentele si atributiile ce ii revin, potrivit legii;

c) dispune masuri de aplicare a politicilor nationale hotarate de Guvern;

d) verifica masurile intreprinse de catre primar sau presedintele consiliului judetean in calitatea lor de reprezentanti ai statului in unitatea administrativ-teritoriala;

e) colaboreaza cu autoritatile administratiei publice locale pentru determinarea prioritatilor de dezvoltare teritoriala;

f) verifica legalitatea actelor administrative adoptate sau emise de catre consiliul judetean, presedintele consiliului judetean, consiliul local sau primar;

g) conduce activitatea serviciilor publice deconcentrate ale ministerelor si ale celorlalte organe ale administratiei publice centrale organizate la nivelul judetului;

h) realizeaza atributiile de conducere si control delegate de catre ministrii si conducatorii celorlalte organe ale administratiei publice centrale cu privire la activitatea serviciilor publice deconcentrate din subordine;

i) avizeaza proiectul de buget, precum si situatiile financiare privind executia bugetara intocmite de serviciile publice deconcentrate;

j) conduce lucrarile colegiului prefectural;

k) aproba, in calitate de ordonator tertiar de credite, bugetul institutiei prefectului;

l) aproba organigrama institutiei prefectului, cu incadrarea in numarul si structura posturilor alocate de catre ordonatorul principal de credite;

m) actioneaza pentru apararea ordinii de drept, a linistii publice si sigurantei cetateanului, precum si a drepturilor si libertatilor cetatenilor, in conditiile prevazute de lege;

n) asigura, impreuna cu autoritatile si organele abilitate, pregatirea si aducerea la indeplinire a masurilor de aparare care nu au caracter militar, precum si a celor de protectie civila;

o) dispune, in calitate de presedinte al Comitetului judetean pentru situatii de urgenta, masurile care se impun pentru prevenirea si gestionarea acestora;

p) asigura realizarea politicilor si a planului de masuri pentru integrare europeana;

q) prefectul va transmite anual Ministerului Administratiei si Internelor un raport de activitate cu privire la:

- stadiul indeplinirii obiectivelor cuprinse in Programul de guvernare;

- verificarea legalitatii actelor administrative adoptate sau emise de autoritatile

administratiei publice locale si judetene;

- modul de indeplinire a obiectivelor si performantelor obtinute de structurile

conduse;

- propunerile privind eficientizarea activitatilor structurilor conduse, prin

identificarea deficientelor in activitate si a modului de eliminare a acestora.

Limitele de competenta - in limita prezentei fise si a prevederilor legale incidente

Delegarea de atributii - catre subprefecti

Sfera relationala:

Intern:

a) Relatii ierarhice:

- superior pentru subprefecti si personalul din cadrul institutiei prefectului

b) Relatii functionale: cu toate compartimentele din cadrul institutiei prefectului

c) Relatii de control: asupra subprefectilor si personalului din cadrul institutiei prefectului

d) Relatii de prezentare: a Institutei Prefectului

Extern:

a) Subordonat fata de Guvern;

b) Superior pentru serviciile publice deconcentrate;

c) Relatii functionale: cu toate structurile din cadrul administratiei publice centrale subordonate Guvernului;

d) Relatii de colaborare cu autoritati si institutii publice, cu persoane juridice private si cu organizatii internationale;

e) Relatii de reprezentare a institutiei prefectului in relatiile cu tertii.

Fluxul relatiilor externe

Figura

Nr. 2: Fluxul

relatiilor interne cu accent pe latura financiara in cadrul

Institutiei Prefectului

Fluxul relatiilor interne

Figura Nr. 3 Fluxul informational privind relatiile interne

In cadrul compartimentelor de specialitate( administrativ, tehnic-operativ, informatica), sefii acestora intocmesc:

centralizatorul facturilor in doua exemplare,

borderoul centralizator de predare a documentelor justificative, in doua exemplare,

diferite note de receptie si constatare, in doua exemplare,

actul de primire, in patru exemplare,

proces verbal de receptie a mijloacelor fixe, in doua exemplare,

bon de predare, transfer-restituire, in doua exemplare,

PV de receptie a lucrarilor de reparatie si de service, un exemplar,

bon de consum, doua exemplare,

borderoul de repartitie-distributie, un exemplar,

proces verbal de scaderea materialelor , doua exemplare in ultma zi a lunii,

comanda- act justificare, un exemplar,

lista de invenatriere lunara la CL,, un exemplar lunar,

proces verbal de stabilire a rezultatelor de inventariere, un exemplar la sfarsitul inventarierii,

proces verbal de casare, un exemplar,

proces verbal de declasare, un exemplar,

proces verbal de stabilire a perisabilitatilor, un exemplar,

propunere de angajare a unei cheltuieli, doua exemplare,

angajament bugetar individual/global, doua exemplare,

ordonantare de plata, doua exemplare

Dupa intocmire, aceste documente sunt predate biroului financiar-contabil si / sau depozitului.

Medicul- seful de sectie intocmeste zilnic, in doua exemplare, foaia de condica si o preda pentru eliberarea materialelor .

Caseria intocmeste borderoul lunar centralizator al materialelor eliberate, in doua exemplare la sfarsitul lunii, care se preda biroului financiar contabil.

Acestea se predau biroului financiar- contabil si/sau depozitului.

Procedurile interne ale compartimentului financiar - contabil

1) - CFC intocmeste, lunar, contul de executie al Institutiei Prefectului judetului Iasi, balanta de verificare si darea de seama contabila privind executia bugetara trimestrial, pe care le trimite ordonatorului principal de credite Ministerul Administratiei si Internelor;

- stabileste, lunar, pana la data de

- realizeaza documentarea necesara si elaboreaza pe baza acesteia raportul anual privind starea generala economico-sociala a judetului, care se inainteaza, potrivit legii, Guvernului, prin Ministerul Administratiei si Internelor

2) - CFC organizeaza si gestioneaza fondurile alocate de Ministerul Administratiei si Internelor, in conformitate cu dispozitiile legale in vigoare, pentru bugete cu caracter temporar (alegeri locale, parlamentare si prezidentiale).

3) - Ministerul Administratiei si Internelor in calitate de ordonator principal de credite bugetare va inainta Guvernului cererea de aprobare a sumelor necesare pentru acoperirea cheltuielilor bugetare, iar dupa aprobare le va distribui catre Prefectura.

4) - contul de executie precum si redactarea si editarea proiectelor de Contracte de achizitie publica, a actelor aditionale, inclusiv obtinerea vizelor, avizelor si aprobarilor necesare si transmiterea lor compartimentului financiar contabil pentru intocmirea angajamentelor sau propunerilor de executie bugetara trebuie aprobate de prefect care este ordonator tertiar de credite bugetare;

toate documentele privind Ordine ale Prefectului, care angajeaza financiar institutia, angajarea de plati, referate de necesitate, ordine de deplasare, dispozitii de plata si incasare se vor prezenta la compartimentul financiar contabil pentru acordarea vizei de C.F.P, inainte de a fi prezentate conducatorului unitatii;

6) - prezinta prefectului propuneri privind alocarea unor sume din Fondul de interventie la dispozitia Guvernului;

7) - serviciul resurse umane va depune pe data de 1 a fiecarei luni pentru luna anterioara : pontajele privind prezenta la serviciu ,ore suplimentare, certificate de concedii medicale si formularele pentru sporul de 10 % conditii vatamatoare, iar Ordinele de deplasare in afara orasului se consemneaza in registrul de deplasare si apoi se arhiveaza la serviciul financiar contabil.

Aparatul propriu de specialitate al Institutiei Prefectului Judetului Iasi se organizeaza pe compartimente, subordonate, dupa caz, prefectului, subprefectului sau secretarului. Structura organizatorica - organigrama si statul de functii, precum si numarul de posturi se aproba prin hotarari ale Consiliului Local. Actuala structura organizatorica a fost aprobata prin hotarare nr. 460/2006 din 05/04/2006.

Aparatul

propriu al prefecturilor, al institutiilor subordinate

autoritatilor sau institutiilor publice centrale, al serviciilor

publice deconcentrate ale ministerelor sau altor organe ale administratiei

publice centrale de specialitate din unitatile

administrativ-teritoriale, al inspectoratelor teritoriale de munca, al

caselor de asigurari de sanatate judetene si a

municipiului

Bucuresti, al Casei de Asigurari de Sanatate a

Apararii, Ordinii Publice, Sigurantei Nationale si

Autoritatii Judecatoresti, al Casei de Asigurari de

Sanatate a Ministerului Transporturilor, al caselor judetene de

pensii si a municipiului Bucuresti, al agentiilor judetene

pentru ocuparea fortei de munca si a municipiului

Bucuresti, precum si din aparatul propriu al consiliilor

judetene

Pentru functionarii publici cu functie publica de conducere sau de executie, dupa caz, din cadrul aparatului propriu de specialitate al Institutiei Prefectului Judetului Iasi, salariile de baza pentru inaltii functionari publici si unele functii publice de conducere se prezinta astfel:

|

Nr. Crt. |

Functia publica |

Salariul de baza -lei- |

Salariul de baza -lei- |

Salariul de baza -lei- |

|

Prefect al municipiului Bucuresti | ||||

|

Prefect al judetului: | ||||

|

-categoria I | ||||

|

-categoria II | ||||

|

Subprefect al municipiului Bucuresti | ||||

|

Subprefect al judetului: | ||||

|

-categoria I | ||||

|

-categoria II |

3526 |

3685 |

3887 |

|

|

Secretar al judetului: | ||||

|

-categoria I | ||||

|

-categoria II | ||||

|

Tabelul Nr.1 Salarii de baza pentru inalti functionari publici si unele functii publice de conducere *) Cuprinde si indemnizatia de conducere. |

||||

Relatiile Institutiei Prefectului Judetuilui Iasi cu exteriorul sunt de subordonare fata de institutia ierarhic superioara, respectiv Ministerul Administratiei si Internelor, care indeplineste rolul de ordonator principal de credite bugetare, si care stabileste norme, normative si reglementari legale privind functionarea acesteia.

Pozitia centrala pe care o ocupa Institutia Prefectului ca reprezentant al guvernului pe plan local face ca aceasta sa aiba relatii de colaborare cu majoritatea institutiilor publice prezente in sistemul actual cat si cu cetateanul.

Daca am lua in considerare cele mai importante institutii si specificul relatiilor care au loc am putea enumera :

intocmeste planul anual de actiuni pentru realizarea in judet a politicilor de integrare europeana si intensificare a relatiilor externe, cu consultarea Consiliului Judetean si a conducatorilor serviciilor deconcentrate;

tine evidenta actelor administrative adoptate sau emise de Consiliul judetean, de consiliile locale sau de primari si transmise prefectului in vederea verificarii legalitatii, asigura pastrarea acestora, precum si evidenta actiunilor si dosarelor aflate pe rolul instantelor judecatoresti in care prefectul are calitate procesuala;

asigura, potrivit legii, transmiterea catre serviciile publice deconcentrate a actelor cu caracter normativ emise de ministere si celelalte organe ale administratiei publice centrale din subordinea Guvernului;

conlucreaza cu unitatile teritoriale din subordinea Ministerului Administratiei si Internelor, Ministerului Apararii Nationale si Serviciului Roman de Informatii, la elaborarea masurilor ce se impun pentru asigurarea respectarii drepturilor individuale, apararea proprietatii publice si private, securitatea cetatenilor si prevenirea infractiunilor;

coordoneaza transpunerea in practica a Strategiei de guvernare cu privire la dinamizarea parteneriatului social intre sindicate, patronat si puterea executiva;

realizeaza lucrarile de secretariat pentru Colegiul prefectural si prezinta propuneri cu privire la programul de activitate al acestuia ;

verifica legalitatea contractelor incheiate de autoritatile administratiei publice locale, asimilate potrivit legii actelor administrative, ca urmare a sesizarii prefectului de catre persoanele care se considera vatamate intr-un drept sau interes legitim;

asigura intocmirea instrumentelor de plata pentru salarii, datorii catre bugetul de stat si bugetul asigurarilor sociale la Administratia Finantelor Publice Iasi, diversi furnizori, precum si a documentelor de acceptare sau refuz al platii ;

realizeaza schimburile de informatii cu Agentia Nationala a Functionarilor Publici si colaboreaza la actualizarea bazei de date privind functiile si functionarii publici;

intocmeste si transmite Agentiei Nationale a Functionarilor Publici propunerile privind posturile vacante si modalitatile de ocupare a acestora in vederea elaborarii planului anual de ocupare a functiilor publice;

organizeaza activitatea de primire a cetatenilor in audienta la prefect si cei doi subprefecti;

consiliaza cetatenii care se adreseaza institutiei prefectului in problemele generale sau specifice relatiei cu publicul;

asigura secretariatul pentru activitatea de aplicare a apostilei pe actele administrative ce urmeaza sa produca efecte juridice intr-o tara membra a Conventiei de la Haga;

Institutia Prefectului Judetuilui Iasi organizeaza activitatea de trezorerie privind incasarea veniturilor si efectuarea platilor din bugetul de stat, bugetului asigurarilor sociale de stat, bugetelor locale, precum si mijloacelor extrabugetare si fondurilor cu destinatie speciala, in care scop ia masuri pentru:

gestionarea contului corespondent al Trezoreriei municipale, deschis la Directia Judeteana de Trezorerie precum si a contului de disponibil;

elaborarea lucrarilor de sinteza si analiza pe care le inainteaza operativ si periodic la Directia Judeteana de Trezorerie;

propune masuri cu privire la asigurarea incasarii veniturilor si intaririi controlului asupra cheltuielilor bugetare;

conducerea evidentelor creditelor bugetare deschise pentru actiunile finantate din bugetul de stat, bugetelor locale si bugetul asigurarilor sociale de stat;

organizarea activitatii de casierie-tezaur in ceea ce priveste incasarea numerarului, asigurarea cu numerar pentru efectuarea platilor, stabilirea soldului si securitatea acestuia;

efectueaza

lunar controlul salariilor

efectueaza operatiunile cu numerar in relatia cu Trezoreria municipiului Iasi;

Bugetul local de venituri si cheltuieli se intocmeste anual de catre contabilul sef ,inainte de inceperea perioadei, la propunerea prefectului. Acesta il inainteaza spre aprobare. Partea de venituri este structurata pe capitole si subcapitole, iar partea de cheltuieli pe parti, capitole, subcapitole, titluri, alineate si paragrafe.

Structura veniturilor si cheltuielilor la Institutia Prefectului Judetului Iasi, comparativ pentru anii 2005 - 2007 se prezinta astfel:

|

Nr. crt |

Categorie de cheltuiala |

Cod |

Anul 2005 |

Anul 2006 |

Anul 2007 |

|

||

|

Suma mii lei |

Suma mii lei |

Suma mii lei |

||||||

|

AUTORITATI PUBLICE SI ACTIUNI EXTERNE | ||||||||

|

CELTUIELI CURENTE | ||||||||

|

TITLUL I. CHELTUIELI DE PERSONAL | ||||||||

|

Cheltuieli salariale in bani | ||||||||

|

Salarii de baza | ||||||||

|

Salarii de merit | ||||||||

|

Indemnizatii de conducere | ||||||||

|

Spor de vechime | ||||||||

|

Alte sporuri | ||||||||

|

Ore splimentare | ||||||||

|

Fond de premii | ||||||||

|

CASS | ||||||||

|

CA somaj | ||||||||

|

CAS |

| |||||||

|

Contrib. 0.5% fond de risc si accidente | ||||||||

|

Bunuri si servicii | ||||||||

|

Reparatii curente | ||||||||

|

Bunuri de natura ob de inventar | ||||||||

|

Deplasari, detasari, transferari | ||||||||

|

Carti, publicatii si materiale documentare | ||||||||

|

Alte cheltuieli | ||||||||

|

Alte transferuri | ||||||||

Tabel Nr. 2: Evolutia veniturilor si cheltuielilor bugetare la Institutia Prefectului Iasi in perioada 2005 -2007

Sursa: Bugetele de venituri si cheltuieli pe anii 2005-2007

Bugetul Institutiei Prefectului Judetului Iasi este structurat pe doua componente importante, AUTORITATI PUBLICE SI ACTIUNI EXTERNE respectiv ORDINE PUBLICA SI SIGURANTA NATIONALA.

Pe baza primei componente si mai ales datorita specificului activitatii desfasurate de Prefectura Judetului Iasi apar o serie de cheltuieli, prezentate in tabelul de mai sus.

Asfel evolutia cheltuielilor bugetare totale inregistreaza un trend ascendend pe parcursul celor trei ani, avand o crestere de 17,6% in 2006 si de 25% in 2007.

Cheltuielile curente, calculate ca diferenta intre cheltuieli totale si cheltuieli de capital, au crescut cu arpoximativ 26 in 2006 fata de 2005 si cu 21 in 2007.

In cadrul categoriei de cheltuieli de personal se observa cresteri ale indicatorilor componenti si anume: salariile de baza, de merit, diverse sporuri, cheltuieli salariale in natura si odata cu acestea si contributiile la asigurarile sociale de stat, de somaj si de sanatate. Astfel proportia cresterii acestor cheltuieli de la un an la altul se incadreaza in intervalul 15% - 20%, in primul rand, ca urmare a cresterilor salariale a functionarilor publici inregistrate la nivel national, dar si datorita unor modificari in structura personalului (crestere).

La categoria de Bunuri si servicii se observa o crestere anuala de 15% a cheltuielilor cu : furnituri de birou, materiale pentru curatenie, incalzire, lumina, forte motrice, apa, canal, salubrizare, posta, internet etc, crestere datorata scumpirii preturilor serviciilor enumerate mai sus.

Cheltuielile cu deplasari, detasari si transferari inregistreaza o crestere nesemnificativa in 2006 fata de 2005, dar de peste 150% in 2007.

Capitolul 2. Fundamentarea cheltuielilor bugetare

Detalierea cheltuielilor publice dupa natura acestora se materializeaza cu ajutorul titlurilor, articolelor si alineatelor, a caror simbolizare si denumire sunt stabilite deasemenea prin clasificatia indicatorilor privind finantele publice. Fiecare cheltuiala din cele grupate pe destinatii principale este divizata, din punct de vedere al structurii economice, pe alte grupe de cheltuieli, precum : cheltuieli curente, cheltuieli de capital, imprumuturi acordate, rambursari de credite, plati de dobanzi si comisioane la credite. Acest mod de evidentiere permite cunoasterea cheltuielilor cuprinse in buget si din punct de vedere al naturii acestora.

Natura cheltuielilor curente, cheltuielilor de capital, si a cheltuielilor reprezentand operatiuni financiare este specificata in clasificatia economica a cheltuielilor, cu ajutorul titlurilor, in cadrul carora cheltuielile se desfasoara pe articole si alineate. Aceasta clasificatie se aplica tuturor autoritatilor si institutiilor publice, indiferent de importanta lor si de felul activitatii pe care o desfasoara.

Titlul de cheltuieli este redat printr-o denumire si un cod format din doua cifre; este divizat in unul sau mai multe articole care, la randul lor, se subdivid, de regula, in alineate. Acestea sunt reprezentate prin denumire si codificate in cadrul articolelor prin patru cifre.

Cheltuielile efectuate in cursul perioadei de gestiune pentru functionarea institutiilor publice sunt cunoscute si sub denumirea de cheltuieli curente. Acestea apar sub forma cheltuielilor de personal, cheltuielilor materiale si pentru servicii, subventiilor, primelor, transferurilor, dobanzilor aferente datoriei publice, altor cheltuieli, precum si a cheltuielilor reprezentand rezerve.

Unele cheltuieli curente sunt comune tuturor institutiilor publice, indiferent de activitatea pe care o desfasoara. Altele sunt specifice numai unor institutii publice. Primele au in vedere salariile de baza, indemnizatiile de conducere, sporul de vechime si alte drepturi salariale. Acestora li se adauga contributia pentru asigurarile sociale de stat, contributia pentru asigurarile de sanatate, cheltuieli pentr intretinere si gospodarie.

In fundamentarea cheltuielilor bugetare apar ca importante urmatoarele patru repere:

o identificarea si individaulizarea indicatorilor specifici fiecarei actiuni;

o situatia anului de baza;

o norme si normative folosite in dimensionarea unor categorii de cheltuieli;

o cadrul juridic de actiune cu caracter general si specific.

Dimensionarea cheltuielilor de personal se face pe baza normelor legale si in raport cu numarul de personal aprobat.

Baza legala este reprezentata de

Legea nr. 54/1998 - privind statutul functionarilor publici;

Legea nr.154/1998 - privind sistemul de stabilire a salariilor de baza in sectorul bugetar si a indemnizatiilor pentru persoane care ocupa functii de demnitate public

Legea nr.88/1999 privind statutul functionarilor publici modificata si republicata in Monitorul Oficial nr. 574/4 iulie 2006

OUG nr. 24/ 2000 - privind sistemul de stabilire a salariilor de baza pentru personalul contractual din sectorul bugetar

ORDONANTA nr. 6 din 31 ianuarie 2007 - privind cresterile salariale ce se vor acorda in anul 2007 personalului bugetar salarizat potrivit Ordonantei de urgenta a Guvernului nr. 24/2000 privind sistemul de stabilire a salariilor de baza pentru personalul contractual din sectorul bugetar si personalului salarizat potrivit anexelor nr. II si III la Legea nr. 154/1998 privind sistemul de stabilire a salariilor de baza in sectorul bugetar si a indemnizatiilor pentru persoane care ocupa functii de demnitate public

ORDONANTA nr. 9 din 2008 -pentru modificarea ORDONANTEI nr. 6 din 31 ianuarie 2007, reglementeaza drepturile salariale ale functionarilor publici pana la intrarea in vigoare a legii privind sistemul unitar de salarizare din administratia publica pe anul 2008.

Salariile functionarilor publici se diferentiaza atat dupa categoria de personal, cat si dupa natura salariului.

Dupa natura personalului caruia i se acorda salariul se disting:

inalti functionari publici;

functionari incadrati in functii publice de executie;

functionari aflati in corpul de rezerva.

Dupa natura sa, referitor la salarizare se disting:

salariul de baza;

salariul de merit.

Salariul de baza se stabileste in functie de categorie, de clasa (care reflecta nivelul studiilor necesare exercitarii functiei publice), de gradul profesional al functiei publice si in raport cu nivelul la care se presteaza activitatea (respectiv la nivel central sau local).

Pentru fiecare grad profesional al functiei de executie se stabilesc 3 trepte de salarizare. Functiile publice de executie de grad profesional debutant au un singur nivel al salariului de baza. Functionarii publici promovati pe o functie publica de executie de un grad profesional superior celui detinut beneficiaza de salariile de baza prevazute pentru gradul profesional in care promoveaza, la treapta 3 de salarizare.

Daca functionarul public are un salariu de baza mai mare decat cel prevazut la treapta 3 de salarizare, salariul de baza de care beneficiaza dupa promovare in gradul profesional se stabileste potrivit treptei de salarizare imediat superioara care asigura o crestere salariala.

Functionarii publici care ocupa, in conditiile legii, o functie publica de conducere, beneficiaza de salariul de baza prevazut pentru functia publica de executie detinuta anterior, la care se adauga indemnizatia de conducere.

Salariile de baza ale functionarilor publici numiti in functii publice specifice se stabilesc de ordonatorii principali de credite prin asimilare cu salariile de baza ale functionarilor publici numiti in functii publice generale, in raport cu categoria, clasa si, dupa caz, gradul profesional ale functiei publice, cu avizul Agentiei Nationale a Functionarilor Publici.

Functionarii publici care se transfera beneficiaza de un salariu de baza corespunzator treptei de salarizare detinute, potrivit autoritatii sau institutiei publice la care se transfera, cu exceptia cazului in care functionarul public se transfera la cerere intr-o functie publica de nivel inferior, situatie in care salariul de baza si treapta de salarizare sunt cele prevazute pentru functia publica vacanta respectiva.

Pentru candidatii declarati admisi la concursul

pentru ocuparea unei functii publice de conducere, care nu au avut

anterior calitatea de functionar public, salariul de baza se stabileste

prin actul administrativ al ordonatorului de credite, la nivelul de finantare

prevazut in statul de functii. Functionarul public care exercita

cu caracter temporar pe o perioada mai mare de 30 de zile, in

conditiile legii, o functie publica corespunzatoare

categoriei inaltilor functionari publici sau categoriei functionarilor

publici de conducere are dreptul la salariul de baza corespunzator

functiei publice exercitate temporar, astfel cum este prevazut in

statul de functii.

Sb unitate = ∑ nr. posturi x salariu mediu lunar x nr. luni x (1+c)

Salariul de merit

Salariul de merit lunar se acorda pentru rezultate deosebite in activitatea desfasurata, in limita a 20% din numarul de posturi corespunzatoare functiilor publice, prevazut in statul de functii, si pana la nivelul de 15% din salariul de baza. Salariul de merit face parte din salariul de baza, respectiv din baza de calcul pentru sporuri si alte drepturi care se acorda in raport cu salariul de baza.

Functionarii publici care beneficiaza de salariu de merit se stabilesc, pe baza rezultatelor obtinute in activitatea desfasurata in anul anterior, in luna ianuarie. Pot beneficia de salariu de merit functionarii publici care nu au fost sanctionati si cei a caror sanctiune a fost radiata de drept, potrivit legii.

Pentru functionarii publici salariul de merit se poate acorda dupa o perioada de cel putin 6 luni de la angajare. Functionarii publici debutanti nu pot beneficia de salariu de merit. Functionarii publici incadrati pe functii publice de executie beneficiaza de salariu de merit in pondere de 2/3 din limita de 20% din functiile publice pentru care se poate acorda salariul de merit.

Sm unitate = ∑ nr. posturi x 15% x Sb unitate x nr. Luni acordate x (1+c)

Sporurile de salarizare

Ordonanta Guvernului nr. 6/2007 reglementeaza acordarea urmatoarelor categorii de sporuri: sporul de vechime in munca; sporul pentru munca prestata in timpul noptii; sporul pentru orele prestate peste durata normala a timpului de lucru; sporul pentru detinerea de titlu stiintific; sporul pentru conditii vatamatoare; sporul de confidentialitate; sporul special pentru functionarii O.M.F.M.

Sporul de vechime in munca

Functionarii publici

beneficiaza de un spor de vechime in munca de pana la 25%, calculat

la salariul de baza corespunzator timpului lucrat in program normal de lucru,

astfel: Sporul corespunzator

vechimii in munca se plateste cu incepere de la data de intai a lunii

urmatoare celei in care s-a implinit vechimea in munca,

prevazuta la transa respectiva.

Pentru acordarea sporului de vechime in munca, autoritatea sau institutia

publica va lua in considerare integral si perioadele lucrate anterior

in alte domenii de activitate decat cele bugetare.

|

Nr.crt |

Transa de vechime in munca |

Cota la salariul de baza |

|

3-5 ani | ||

|

5-10 ani | ||

|

10-15 ani | ||

|

15-20 ani | ||

|

20-25 ani |

Tabel Nr.3 : Sporul de vechime

Sv unitate = ∑ nr. Posturi x cota x Sb x Nr.luni acordate x (1+c)

Sporul pentru orele suplimentare

Orele prestate peste durata normala a timpului de lucru de functionarii publici numti in functii publice de executie, de conducere sau din categoria inaltilor functionari publici, se vor plati cu un spor din salariul de baza, dupa cum urmeaza:

a) 75% din salariul de baza pentru primele doua ore de depasire a duratei normale a zilei de lucru;

b) 100% din salariul de baza pentru orele urmatoare. Cu un spor de 100% se platesc si orele lucrate in zilele de repaus saptamanal sau in celelalte zile in care, in conformitate cu reglementarile in vigoare, nu se lucreaza.

Munca prestata poate fi compensata cu timp liber corespunzator, la cererea functionarului public, in conditiile in care orele nu au fost platite.

Munca peste durata normala a timpului de lucru poate fi prestata si sporurile prevazute se pot plati numai daca efectuarea orelor suplimentare a fost dispusa de seful ierarhic fara a se depasi 360 de ore anual.

Sporul pentru titlu stiintific

Functionarii publici care poseda titlul stiintific de doctor beneficiaza de un spor pentru titlu stiintific de 15% din salariul de baza, daca isi desfasoara activitatea in domeniul pentru care poseda titlul stiintific respectiv. Acest spor se plateste cu incepere de la data de intai a lunii urmatoare celei in care s-a solicitat acordarea acestuia.

In 2007, functionarii publici cu functii de executie au salarii de baza cuprinse intre 486 si 2.261 lei, cei cu functii de conducere au un salariu de baza de maxim 3.504 lei, iar inaltii functionari publici, precum prefectii, subprefectii sau secretarii generali de ministere au salarii de baza cuprinse intre 3.177 si 3.833 lei. In 2005, salariul mediu lunar al functionarilor publici a fost de 790 lei, iar in 2006 de 910 lei. In 2007, functionarii publici au primit cresteri salariale de cinci la suta de la 1 ianuarie, de doi la suta de la 1 aprilie, cresterea anuala urmand sa fie de 18 la suta (1073 lei).

Conform proiectului Legii unice a salarizarii, elementele salariului functionarilor publici vor fi salariul de baza, suplimentul postului, suplimentul treptei de salarizare, sporul de vechime in munca si alte sporuri specifice, care nu vor depasi 25 la suta din salariu. Salariul de baza va fi exprimat in puncte, valoarea punctului salarial find stabilita si actualizata de Guvern.

Articolul 10.01 Cheltuieli salariale in bani cuprinde urmatoarele alineate:

Alineatul 10.01.01 Salarii de baza (Sb - reprezinta necesarul de fonduri pentru salarizarea angajatilor Institutiei Prefectului Judetului Iasi si se determina pe baza urmatoarelor elemente :

- Numarul mediu de salariati (N);

- Salariul mediu din anul de baza modificat cu influenta majorarilor de salarii previzionate pentru anul de plan (Smb);

Fundamentarea acestor cheltuieli se face potrivit relatiei:

Sb = N x Smb x 12luni

Alineatul 10.01.02 Salarii de merit (Sm) . Se acorda pentru rezultatele deosebite obtinute in activitatea desfasurata. Ordonatorul de credite poate acorda in limita a 20% din numarul total al personalului contractual prevazut in statutul de functii, un salariu de merit lunar de pana la 15% din salariul de baza. Personalul care beneficiaza de salariu de merit se stabileste o data pe an pe baza rezultatelor obtinute in activitatea desfasurata in anul precedent.

In fundamentarea acestor cheltuieli se tine cont de urmatoarele elemente:

- Numarul salariatilor care beneficiaza de salariu de merit (Nb);

- Sporul aferent salariului mediu de baza din anul luat ca baza de calcul pentru previzionari (15% x Smb).

Sm = Nb x (15% x Smb) x 12 luni

Alineatul 10.01.03 Indemnizatii de conducere (Ic) reprezinta drepturile banesti cuvenite persoanelor care indeplinesc functii de conducere in cadrul Institutiei Prefectului Judetului Iasi si se calculeaza in functie de :

- numarul persoanelor cu functii de conducere (Nc);

- indemnizatia medie de conducere realizata in anul de baza influentata de eventualele modificari prevazute in anul in curs (Imc);

Ic = Imc x Nc x 12 luni

|

Nr.crt |

Functia publica de conducere |

Indemnizatia de conducere in procentul din salariul de baza ( limita maxima) |

|

Arhitect sef (director general) | ||

|

Director executiv | ||

|

Director executiv adjunct | ||

|

Contabil sef | ||

|

Sef birou |

Tabel Nr.4: Indemnizatia de conducere

Alineatul 10.01.04 Spor de vechime (Spv) Pentru vechimea in munca salariatii beneficiaza de un spor de vechime de pana la 25%, calculat la salariul de baza. Cheltuielile ocazionate de sporul de vechime sunt in functie de vechimea personalului angajat (minim 3 ani vechime pentru a beneficia de acest spor) si de cuantumul sporului de vechime aferent acestuia.

In determinarea sporului de vechime pe ansamblul institutiei pentru fundamentarea cheltuielii se tine cont de :

numarul de salariati care benficiaza de spor (Ns);

sporul mediu de vechime (Smv);

salariul mediu de baza din anul luat ca baza de calcul (Smb).

Spv = Ns x (Spmv x Smb) x 12luni

Alineatul 10.01.07 Ore suplimentare . Sporul pentru munca suplimentara stabilita in contractul colectiv de munca in cadrul Institutiei Prefectului Judetului Iasi este de 100%. Fundamentarea cheltuielilor aferente platii orelor suplimentare se realizeaza luind in calcul cheltuielile de acest tip aferente orelor suplimentare lucrate in anul de baza.

Alineatul 10.01.08 Fond de premii (Fdp).

Ordonatorii de credite pot acorda premii lunare in limita a 10% din cheltuielile cu salariile aferente functiilor publice prevazute in statul de functii, cu incadrarea in fondurile aprobate anual prin buget cu aceasta destinatie.

Premiile se pot acorda in cursul anului functionarilor publici care au realizat sau au paritcipat direct la obtinerea unor rezultate in activitate, apreciate ca valoroase.

2.1.3. Flux informational privind fundamentarea cheltuielilor de personal

Figura Nr.

4: Fluxul informational generat de fundamentarea

cheltuielilor de personal

Figura Nr.

4: Fluxul informational generat de fundamentarea

cheltuielilor de personal

I. Salarii de baza pentru functii de specialitate*)

*) Salariile de baza stabilite pentru functiile prevazute la cap. I lit. B se utilizeaza si pentru salarizarea functiilor de alta specialitate decat cele specifice din cadrul altor institutii centrale, inclusiv centrelor regionale din subordinea Agentiei Nationale pentru Ocuparea Fortei de Munca, pentru salarizarea personalului din aparatul propriu al prefecturilor, al consiliilor judetene si al Consiliului General al Municipiului Bucuresti, cu exceptia secretarilor prevazuti la cap. II din Anexa nr. II, precum si functiilor de la cabinetul primarului municipiului resedinta de judet si de la cabinetul primarilor sectoarelor municipiului Bucuresti, utilizandu-se salariul de baza al gradului/treptei IA al functiei corespunzatoare nivelului studiilor.

A. Functii de conducere

Nr. Functia Nivelul Salariul de baza - lei -

crt. studiilor

Secretar general S 2.808

Secretar general adjunct S 2.528

NOTA:

Se utilizeaza in ministere si in alte organe centrale de specialitate.

B. Functii de executie

Salariul de baza

Nr. Functia Nivelul - lei -

crt. studiilor ----- ----- ------

minim maxim

a) Functii de executie pe grade profesionale

1 Consilier, expert, inspector de specialitate,

revizor contabil, auditor; gradul IA S 611 1.392

2 Consilier, expert, inspector de specialitate,

revizor contabil, auditor; gradul I S 556 1.218

3 Consilier, expert, inspector de specialitate,

revizor contabil, auditor; gradul II S 512 1.104

4 Referent de specialitate, inspector de

specialitate, revizor contabil; gradul III S 495 990

5 Referent de specialitate, inspector de

specialitate, revizor contabil; gradul IV S 486 888

6 Referent, inspector, revizor contabil; debutant S 461 -

7 Tehnician-economist, secretar superior, referent,

interpret relatii, interpret profesional,

subinginer; gradul IA SSD 503 1.218

8 Tehnician-economist, secretar superior, referent,

interpret relatii, interpret profesional,

subinginer; gradul I SSD 495 990

9 Tehnician-economist, secretar superior, referent,

interpret relatii, interpret profesional,

subinginer; gradul II SSD 486 888

10 Tehnician-economist, secretar superior, referent,

interpret relatii, interpret profesional,

subinginer; gradul III SSD 476 804

11 Tehnician-economist, secretar superior, referent,

interpret relatii, interpret profesional,

subinginer; debutant SSD 437 -

b) Functii de executie pe grade profesionale din serviciile de contencios

12 Consilier juridic gradul I A S 611 1.392

13 Consilier juridic gradul I S 556 1.218

14 Consilier juridic gradul II S 512 1.104

15 Consilier juridic gradul III S 495 990

16 Consilier juridic gradul IV S 486 888

17 Consilier juridic debutant S 461 -

c) Functii de executie pe trepte profesionale

18 Referent IA M 503 710

19 Referent I M 495 618

20 Referent II M 486 574

21 Referent III M 476 503

22 Referent IV M 468 478

23 Referent debutant M 435

Vechime in munca: 14 ani

Salariu de baza (Sb): 3.500 ron

Salariu de merit (Sm): Sm = 15% x Sb

= 15% x 3.500 = 525 ron

Indemnizatia de conducere (Ic): Ic = 55% x Sb

= 55% x 3.500 = 1.925 ron

Spor de vechime (Sv) : Sv = 15% x (Sb+Sm+Ic)

= 15% x 5.950 = 892,5 ron

Salariu brut = Sb+Sm+Ic+Sv = 3.500+525+1.925+892,5 = 6842,5 ron

Cheltuielile cu bunuri si servicii cum sunt denumite in titlul II, reprezinta, in principal, cheltuieli de intretinere si gospodarire a spatiului unde isi desfasoara activitatea Institutia Prefectului Judetului Iasi si aparatul sau de specialitate, dar si cheltuieli cu materiale si prestari servicii cu caracter functional, obiecte de inventar, cheltuielile cu reparatiile curente si cu cele capitale, carti, publicatii, si alte cheltuieli de aceeasi natura. Cheltuielile materiale si prestarile de servicii se stabilesc pe baza calculelor proprii si a actelor normative specifice fiecarui domeniu de activitate, precum si a legislatiei care reglementeaza normativele de cheltuieli. Se analizeaza necesitatea, oportunitatea si eficacitatea fiecarei cheltuieli, asigurandu-se conditii normale de functionare. Fundamentarea acestor categorii de cheltuieli se face in raport cu indicatorii specifici fiecarei actiuni utitlizandu-se formulare intocmite de catre Ministerul Finantelor, dar si orice alte date din baza proprie de date.

Fundamentarea cheltuielilor materiale se realizeaza ca si la cheltuielile de personal tot in conformitate cu clasificatia bugetara, dupa executia anului precedent, actualizata prin indicele de inflatie.

Pentru fundamentarea acestui tip de cheltuieli se au in vedere:

Alineatul 20.01.01 Furnituri de birou - cuprinde fondurile banesti necesare achizitionarii rechizitelor de birou si se evalueaza in functie de necesarul de rechizite de birou si imprimante tipizate, diskete, dosare, hartie scris, creioane, registre, tus, pixuri, cartuse imprimanta etc. Baza de calcul o constituie executia anului precedent. Aceste cheltuieli au avut o valoare de 30 mii lei.

Furnituri de birou = cantitatea estimata an curent x pret unitar

Alineatul 20.01.02 Materiale pentru curatenie - se dimensioneaza in functie de: tipul de materiale de curatenie necesare cantitatea necesara din aceste materiale pretul unitar. Aceste cheltuieli au fost in valoare de 5 mii lei.

Materiale pentru curatenie cantitatea estimata an curent x pret unitar

Alineatul 20.01.03 Incalzit, iluminat si forta motrice - cuprinde fondurile banesti necesare achitarii furnizorilor de energie termica, gaze naturale si combustibil. Se dimensioneaza tinand cont de: total suprafata radianta, consum de agent termic, mc, numar ore incalzire, tariful pentru o gigacalorie. Aceste cheltuieli se evalueaza pe baza devizului intocmit in preturi curente.

Iluminat si forta motrice cuprinde cheltuieli care se vor efectua pentru plata energiei electrice si are in vedere numarul orelor de iluminat si functionare aparatura; numarul corpurilor de iluminat si aparatura; consum de energie electrica; tariful pentru 1 kw. Aceste cheltuieli se vor evalua tot pe baza devizului intocmit in preturi curente.

|

Nr. Crt. |

Elemente de fundamentare (incalzire) |

Aprobat 2006 80 mii lei |

|

Incalzire (mctarif/mc) 6 luni |

||

|

Apa calda menajera (mcx tarif/mc) |

||

|

Apa rece (mc tarif/mc) |

||

|

Gaz metan industrial (mc tarif/mc) |

||

|

Elemente de fundamentare (iluminat) |

||

|

|

Energie termica livrata ( kwh/corp x tarif lei/kw) |

|

|

Materiale : -tuburi neon -becuri -materiale electrice diferite -cabluri , prize |

Tabel Nr. 5: Cheltuieli privind incalzitul, iluminatul si forta motrice

Alineatul 20.01.04 Apa, canal si salubritate - cuprinde fondurile banesti necesare pentru plata furnizorilor de apa rece menajera, achitarea taxelor de canalizare si gunoi. Se dimensioneaza in functie de: consumul de apa; tariful pentru 1 mc de apa potabila; tariful pentru servicii canalizare; tariful pentru servicii de salubritate. Evaluarea acestui tip de cheltuieli se face pe seama devizului, care cuprinde: apa rece menajera (mc*tarif/mc); canal (mc); gunoi (taxa fixata).

|

Nr Crt |

Elemente de fundamentare |

Aprobat 2006 10 mii lei |

|

Apa rece menajera (mctarif/mc x nr luni) |

||

|

Salubritate (gunoi tone) |

||

|

Canal (mc x tarif/mc x nr luni) |

Tabel Nr. 6: Cheltuieli privind apa, canalul si salubritatea

Alineatele 20.01.05 si 20.01.06 Carburanti si lubrifianti, respectiv Piese de schimb - cuprind fondurile banesti necesare pentru achizitionarea carburantilor si lubrifiantilor pentru autovehicule, piese de schimb si diverse alte materiale pentru intretinerea mijloacelor de transport si a utilajelor, conform devizului:

|

Nr crt |

Specificatie | |

|

Cheltuieli cu carburanti si lubrifianti (l 12 lunipret/l) |

75 mii lei |

|

|

Cheltuieli cu piese de schimb pentru autovehicule |

10 mii lei |

Tabel Nr. 7 : Cheltuieli privind carburanti, lubrifiantii si piesele de schimb

Alineatul 20.01.08 Posta, telecomunicatii, radio, tv, internet se dimensioneaza in functie de: cheltuielile cu corespondenta postala interna si externa; numarul de impulsuri pentru convorbirile telefonice si alte servicii telefonice; tariful pentru abonament servicii telefonice, fax, telex, alte servicii; tariful pentru abonament radio, TV si internet.

|

Nr Crt |

Specificatie |

Aprobat 2006 116 mii lei |

|

Numar posturi telefonice |

||

|

Cheltuieli cu abonamentele telefonice ( nr valoare abonament 12 luni) |

||

|

Cheltuieli aferente serviciilor telefonice (tarif/min) |

||

|

Cheltuieli cu abonamentele telefonice |

||

|

Materiale pentru corespondenta |

||

|

Abonamente radio, tv, internet |

Tabel Nr. 8 : Cheltuieli privind posta, telecomunicatii, radio, tv, internet

Aliniatul 20.01.30 Alte bunuri si servicii pentru intretinere si functionare - cuprinde costul serviciilor de deratizare si dezinsectie, materiale pentru aparare si prevenirea incendiilor, materiale si plata lucrarilor pentru intretinere si amenajarea spatiilor verzi, serviciile prestate de gardienii publici si alte cheltuieli de intretinere a masinilor de calcul de birou, de multiplicat, a masinilor de scris, care se evalueaza conform devizului:

|

Nr Crt |

Specificatie |

Aprobat 2006 17,5 mii lei |

|

Cost serviciu de deratizare si dezinsectie |

||

|

Solutii pentru dezinsectie |

||

|

Plata lucrarilor de intretinere spatii verzi |

||

|

Servicii prestate de gardienii publici |

||

|

Plata serviciilor de intretinere masini de calcul , multiplicat si de scris |

||

|

Componente electrice si electronice |

||

|

Dischete si cartuse de imprimanta |

Tabel Nr. 9 Cheltuieli privind alte bunuri pentru intretinere si functionare

Articolul 20.02 Reparatii curente - cuprinde fondurile banesti pentru efectuarea reparatiilor la constructii ( reparatii de zidire, usi, ferestre, tavane etc), reparatii efectuate la instalatiile de apa, canalizare, gaze, aer conditionat etc, piese de schimb necesare pentru reparatii curente pentru mijloacele de transport, conform devizului pentru reparatii curente intocmite de serviciul de specialitate sau de executantul lucrarii. Valoarea reparatiilor curente pentru anul 2006 este de 10 mii lei.