| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

Definirea gestiunii stocurilor

GESTIUNEA STOCURILOR reprezinta totalitatea actiunilor de stabilire, control si evaluare a modului de asigurare a intrarilor necesare continuitatii procesului de productie, pe de-o parte, de control si evaluare a produselor finite existente si necesare satisfacerii nevoilor clientilor, pe de alta parte.

q Elementele componente ale gestiunii stocurilor sunt cuprinse in urmatoarele categorii:

a) materii prime, materiale, combustibil, piese, subansambluri inainte de a fi transformate in produse intermediare sau finite;

b) materiale, piese, subansambluri intermediare aflate in prelucrare sau care asteapta transformarea in produse finite (in cadrul organizatiei cu ajutorul resurselor proprii sau incredintate unei alte organizatii );

c) produse finite, prelucrate sau achizitionate (de pe piata interna sau externa) in vederea vanzarii/revanzarii

Primele doua categorii sunt controlate de compartimentele de productie, in timp ce ultima categorie este in responsabilitatea compartimentelor de desfacere, marketing, logistica sau in unele cazuri a compartimentelor de productie (pentru realizarea unor operatii in combinatie cu alte produse) si administrative.

q Gestiunea stocurilor reprezinta o necesitate, o cerinta a activitatii economice, a procesului de circulatie a marfurilor .

q In structura stocurilor se pot regasi marfuri nonsezoniere si marfuri sezoniere, produse vandabile, lent sau greu vandabile; marfuri aflate in diferite stadii ale ciclului lor de viata comerciale; marfuri destinate transformarii in produse/servicii si marfuri necesare clientilor; marfuri cerute de moda si marfuri demodate.

q Motivatia gestiunii stocurilor si a existentei stocurilor se sprijina pe urmatoarele argumente:

a) Asigurarea continuitatii activitatii organizatiei pentru sincronizarea intrarilor cu iesirile

b) Prudenta realizarii activitatii ca o reactie la incertitudinile mediului (economic, politic, social) dar si a caracterului aleator al viitorului.

c) Actiuni speculative ale organizatiei producatoare sau comerciale care pastreaza sau achizitioneaza cantitati de marfuri care le-ar putea valorifica ulterior pentru obtinerea unor castiguri superioare in limita prevederilor legale si fara a se incalca regulile concurentei loiale.

q Gestiunea stocurilor exista in majoritatea activitatilor sistemului logistic al organizatiei : depozitare, distributie, transport

q Opiniile privind utilitatea mentinerii stocurilor sunt contradictorii :

a) perspectiva traditionala arata ca stocurile sunt necesare pentru asigurarea continuitatii productiei si satisfacerii cererii clientilor;

b) abordarea moderna pune accentul pe reducerea sau inlaturarea stocurilor, capitalul investit in stocuri ar putea fi folosit profitabil in alte activitati ale organizatiei.

2. Rolul gestiunii stocurilor

Rolul gestiunii stocurilor consta in:

Imbunatatirea serviciului logistic pentru clienti prin asigurarea disponibilitatii produselor pentru satisfacerea cererii clientilor interni sau externi. Nivelul de servire reflecta capacitatea organizatiei de a onora cererea clientilor si definit prin: durata ciclului de performanta (intervalul de timp dintre lansarea comenzii de client si primirea marfii de catre acesta); numarul comenzilor onorate; cantitatea comandata.

Echilibrul relatiei dintre cerere si oferta determinat de decalajul temporal dintre acestea. Produsele a caror cerere se concentreaza intr-un interval scurt de timp fac necesara mentinerea de stocuri de catre producatori, angrosisti si detailisti, in avans fata de perioada de manifestare a cererii. Productia sezoniera implica canalelor de distributie sau producatorii pentru a satisface cererea care se manifesta in alte perioade ale anului.

Reducerea costurilor.

Diminuarea incertitudinii prin faptul ca prezenta stocurilor protejeaza organizatia de variatiile neasteptate pe termen scurt a ofertei pe piata si a preturilor practicate de furnizori.

3. Clasificarea stocurilor

Gruparea stocurilor dupa diferite criterii este utila procesului de gestiune a acestora deoarece stocul reprezinta cantitatea de marfuri existenta la un moment dat (in magazine, depozit sau pe ansamblul organizatiei), fiind necesara atat productiei cat si distributiei pe lantul furnizori-aprovizionare-productie-distributie-clienti

In literatura de specialitate cele mai intalnite categorii tipologice sunt urmatoarele:

a) dupa abordarea temporala:

stoc initial;

stoc final.

b) dupa modul de localizare sunt :

stoc la producator;

stoc in comert;

stoc in expeditie.

c) dupa motivatia constituirii:

stoc sezonier;

stoc curent.

d) dupa rolul in gestiunea stocurilor:

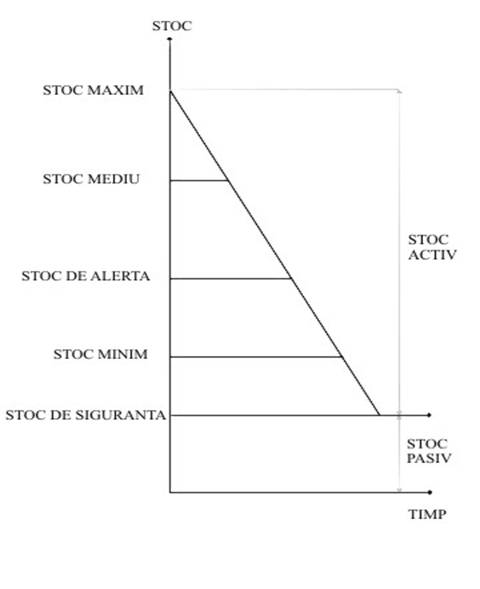

stoc minim (cantitatea cea mica pentru productie sau vanzare ; cantitatea de marfuri existenta in momentul primirii unei comenzi);

stoc de siguranta (cantitatea necesara prevenirii lipsei stocului datorita neritmicitatii livrarilor de la furnizori cresterii neasteptate a cererii);

stoc de receptie (cantitatea determinata pentru a fi distribuita clientilor);

stoc de conditionare (cantitatea marfurilor care, dupa receptie, pentru stocare sau vanzare necesita unele operatii, cum sunt, de exemplu: sortarea, asamblarea, preambalarea etc);

stoc maxim (cantitatea de marfuri existenta dupa aprovizionare si care formeaza nivelul cel mai ridicat al stocului);

stoc de alerta (nivelul cantitatii de marfuri care sa asigure desfasurarea activizatilor organizatiei si care este determinat de: durata intocmirii si expedierii comenzii catre expeditor; durata transportului de la furnizor la producator; timpul necesar pentru receptionarea si conditionarea marfurilor);

stoc mediu (constituit de marfurile in curs de prelucrare si produsele finite pastrate, de regula intr-un sistem logistic);

stoc in tranzit (marfurile aflate in miscare sau in asteptare, in mijloacele de transport si utile sistemului logistic pentru satisfacerea cererii);

stoc ciclic sau de baza (necesar pentru a satisface cerea medie in perioada dintre doua completari succesive ale stocului).

e) dupa participarea la procesul de circulatie a marfurilor:

stoc activ (cantitatea de marfa atrasa consumata care asigura continuitatea productiei si a desfacerii)

stoc pasiv (cantitatea ramasa dupa productie sau desfacere si care devine activa in urmatorul proces sau ciclu economic)

Relatia dintre diferite categorii de stoc si timpul de determinare se reprezinta grafic astfel (figura 1):

![]() Alte relatii posibile :

Alte relatii posibile :

STOC MINIM = STOC DE SIGURANTA+

= STOC DE RECEPTIE +

= STOC DE CONDITIONARE

Importanta clasificarii stocurilor pentru logistica se exprima prin cateva aspecte:

![]() absorbirea fluctuatiilor pe termen scurt

ale cererilor pentru distributie;

absorbirea fluctuatiilor pe termen scurt

ale cererilor pentru distributie;

![]() reactie la fluctuatiile din

productie si distributie (neritmicitate, intreruperi,

stagnari, variatii ale procesului de productie etc);

reactie la fluctuatiile din

productie si distributie (neritmicitate, intreruperi,

stagnari, variatii ale procesului de productie etc);

![]() realizarea circulatiei permanente a

marfurilor pe lantul

furnizor-aprovizionare-productie-distributie-client;

realizarea circulatiei permanente a

marfurilor pe lantul

furnizor-aprovizionare-productie-distributie-client;

![]() echilibrarea cererii cu oferta;

echilibrarea cererii cu oferta;

![]() asigurarea posibilitatilor de alegere

in comertul cu ridicata si cu amanuntul;

asigurarea posibilitatilor de alegere

in comertul cu ridicata si cu amanuntul;

![]() analiza procesului de distributie in

vederea adaptarii la mutatiile pietei;

analiza procesului de distributie in

vederea adaptarii la mutatiile pietei;

![]() cunoasterea posibilitatilor de

formare a stocurilor cu importanta strategica coordonate si

controlate de structuri guvernamentale;

cunoasterea posibilitatilor de

formare a stocurilor cu importanta strategica coordonate si

controlate de structuri guvernamentale;

![]() identificarea cauzelor posibile

declansarii unor dezechilibre in desfasurarea

activitatii economice (prin stocul de alerta);

identificarea cauzelor posibile

declansarii unor dezechilibre in desfasurarea

activitatii economice (prin stocul de alerta);

![]() stabilirea posibilitatilor de

lichidare a marfurilor greu vandabile.

stabilirea posibilitatilor de

lichidare a marfurilor greu vandabile.

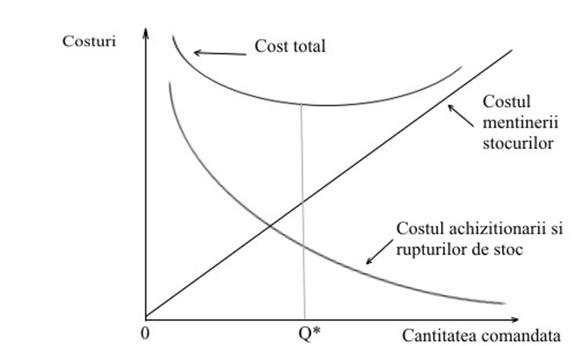

4. Costurile generate de stocuri

Costurile generate de stocuri sunt de urmatoarele categorii:

- costuri de achizitionare;

- costuri de mentinere a stocurilor;

- costuri datorate rupturilor de stoc.

In procesul de stabilire a politicii organizatiei in domeniul stocurilor, este necesara considerarea relatiilor conflictuale dintre aceste categorii de stocuri (figura 2). De exemplu , obiectivul de reducere a costurilor de mentinere a stocurilor poate determina o crestere a frecventei rupturilor de stoc, iar scaderea costurilor de achizitionare a marfurilor prin reducerea numarului comenzilor poate avea ca efect cresterea costurilor de mentinere a stocurilor.

Costurile de achizitionare sunt cele asociate efectuarii comenzilor, in vederea crearii sau completarii stocurilor. Componentele acestei categorii de costuri sunt urmatoarele: costul selectiei vanzatorului si negocierii, costul formularii comenzii si transmiterii ei la furnizor(prin posta clasica sau mijloace electronice), costul transportului comenzii (in cazul cand cheltuielile de transport nu sunt incluse in pretul marfurilor), costurile de receptie si de manipulare a materialelor la punctual de primire a produselor. Unele costuri de achizitionare nu variaza in functie de marimea comenzii. Altele, cum sunt costurile de transport sau manipulare, depind de cantitatea de marfuri cumparate.

Figura 2. Evolutia costurilor generate de stocuri, in functie de cantitatea comandata

In raport cu valoarea marfurilor cumparate, nivelul costurilor de achizitie variaza de la o organizatie la alta. Pe piata franceza, de exemplu, acest nivel s-a situat intre 1,5% si 4,5% la sfarsitul anilor '90.

Costurile de mentinere a stocurilor sunt determinate de pastrarea marfurilor o anumita perioada, pana in momentul solicitarii lor de catre clientii interni sau externi ai organizatiei. Aceste costuri sunt relativ proportionale cu volumul mediu de marfuri detinute in stoc. Principalele componente ale costurilor de mentinere a stocurilor sunt considerate:

Componentele principale sunt urmatoarele :

a. costul vanzarii pierdute. Clientul confruntat cu o ruptura de stoc la nivelul organizatiei vanzatoare poate decide sa anuleze comanda, in loc sa o amane pana in momentul in care produsul dorit devine disponibil .Costul pe care il genereaza pentru furnizor absenta produselor este pierderea profitului pe care ar fi putut sa il obtina in conditiile efectuarii tranzactiei.

b. costul pierderii loialitatii clientilor. Efectul comenzilor neonorate datorita rupturilor de stoc poate fi reorientarea partiala sau totala a clientilor spre alti furnizori. Aceasta consecinta este vizibila in special in cazul produselor care nu se diferentiaza de oferta furnizorilor concurenti. Costul suportat de furnizor este determinat de pierderea vanzarilor viitoare pe care le-ar fi realizat in cazul continuarii la acelasi nivel a relatiilor cu clientii afectati de rupturile de stoc.

c. costul unei noi comenzi. In cazul cand clientul nu anuleaza comanda, furnizorul realizeaza vanzarea la un moment ulterior, cand produsul devine disponibil. Furnizorul suporta insa o serie de cheltuieli suplimentare, datorate prelucrarii comenzii, precum si operatiunilor de transport si manipulare care sunt mai costisitoare in cazul efectuarii lor prin canale diferite de cele uzuale.

Politica referitoare la stocurile de marfuri trebuie sa fie definita in functie de costurile corespunzatoare diverselor niveluri de servire a clientilor. Interdependentele dintre cele trei categorii de costuri generate de stocuri (costurile de achizitionare, costurile de mentinere si costurile rupturilor de stoc) impun minimizarea costului total asociat obtinerii nivelului tinta de servire, in locul minimizarii costurilor din fiecare categorie.

5. Factorii de influenta asupra marimii si dinamicii stocurilor

Asupra marimii si dinamicii stocurilor influenteaza o serie de factori: economici, tehnici, politici, geografici etc. Cunoasterea si aprecierea acestor factori de catre gestiunea stocurilor prezinta importanta pentru asigurarea performantei organizatiei.

Dintre factorii de influenta cei mai importanti sunt urmatorii :

a. Volumul, structura vanzarilor si gradul de complexitate sortimental al ofertei de marfuri

Caracterizare:

relatia este direct proportionala;

prezinta importanta in faza de dezvoltare a ciclului de viata a produsului;

cresterea stocurilor in celelalte faze din ciclul de viata a produsului reprezinta o situatie defavorabila pentru organizatie ca vanzare a cresterii costurilor.

b. Frecventa cererii

Caracterizare:

relatia este, in general, direct proportionala;

existenta marfurilor in stoc variaza in functie de tipul cererii (curenta, periodica, rara).

Altfel, nivelul stocurilor variaza de la o zi sau cateva zile in cazul marfurilor cu cerere curenta, pana la saptamani sau luni in cazul marfurilor cu cerere mai rara sau ocazionala.

c. Nivelul resurselor materiale si financiare ale organizatiei

Caracterizare:

relatia e direct proportionala;

depinde de capacitatile de productie, marimea depozitelor si a magazinelor de desfacere;

marimea resurselor financiare conditioneaza atat dimensiunea stocurilor cat si numarul intervalelor de aprovizionare.

d. Distanta dintre furnizor si producator

Caracterizare:

determina limita minima a stocului si intervalele de aprovizionare;

concentrarea si specializarea producatorilor actioneaza asupra cresterii distantelor prin identificarea unor noi furnizori si conditioneaza astfel, marimea stocurilor.

e. Sezonalitatea productiei

Caracterizare:

conditioneaza marimea stocurilor si rapiditatea aprovizionarii;

determina mentinerea stocurilor pe intervale de timp mari (uneori chiar de un an)

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 5060

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved