| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte |

| Economie | Transporturi | Turism | Zootehnie |

ASPECTE SPECIFICE ALE FINANTARII PE TERMEN LUNG

1 Gestiunea ratei de dobanda

Variatia ratei de dobanda pe piata determina un risc asupra plasamentelor si a datoriilor, contractate de intreprindere, la o dobanda fixa. Riscul se poate inregistra si pentru plasamente si datorii contractate la rata variabila a dobanzii, intrucat acesta se manifesta la nivelul marjelor.

Definirea riscului de rata de dobanda

In mod general, riscul de rata de dobanda se defineste ca posibilitate a detinatorului unei creante si/sau a unei datorii prezenta sau viitoare, la dobanda fixa sau la dobanda variabila, de a inregistra o pierdere din evolutia ulterioara a ratei dobanzii de piata (scadere, crestere sau modificare a structurii ratelor la vedere si la termen).

O intreprindere care s-a imprumutat la o rata fixa de dobanda va inregistra o pierdere de oportunitate in raport cu concurenta, atunci cand rata dobanzii de piata va scadea. Concurenta va contracta credite la rate mai mici de dobanda.

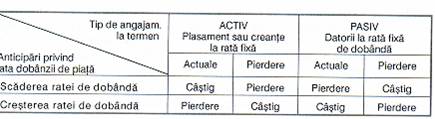

Scaderea ratei dobanzii de piata determina o crestere a valorii actualizate a datoriilor contractate la dobanda fixa. Efectul este similar si pentru datorii contractate la dobanda variabila intrucat ajustarea acesteia se face la intervale trimestriale, semestriale sau anuale, iar pierderea se poate inregistra, in interiorul intervalului, asupra marjei intre dobanda variabila contractata si dobanda de piata.

Cresterea valorii de piata a datoriilor determina scaderea valorii capitalurilor proprii, calculata per sold ca diferenta intre activul economic si datorii. Pierderea se datoreaza, deci, gestiunii ineficiente a ratei de dobanda, care nu s-a acoperit impotriva riscului de variatie a dobanzii de piata.

Aceeasi intreprindere, daca are vanzari pe credit sau imprumuturi acordate (plasamente) la rata fixa de dobanda, va suporta o pierdere de oportunitate in cazul cresterii ratei de dobanda de piata. Incasarile sale din venituri financiare vor fi potential mai mici decat ar fi putut oferi, in prezent, piata creditelor. Efectele sunt analoage si pentru plasamente la rata variabila de dobanda.

Scaderea valorii de piata a acestor active conduce la aceeasi reducere a valorii capitalurilor proprii, ca urmare a gestiunii neeficiente a ratei de dobanda, respectiv a neacoperirii pentru cresterea dobanzii de piata .

![]()

Riscul de rata de dobanda poate afecta si proiectele viitoare de plasamente si de datorii la termen. Daca intreprinderea previzioneaza sa contracteze un credit la dobanda fixa, riscul priveste cresterea ratei de dobanda (intreprinderea se va vedea nevoita sa accepte un credit la o dobanda ridicata). Efectul va fi invers pentru un viitor plasament (castig prin posibilitatea de a plasa la o dobanda mai mare).

Cele doua ipostaze prezentate mai sus sunt de natura sa evidentieze importanta gestiunii ratei de dobanda in gestiunea financiara a intreprinderii. Alaturi de celelalte componente ale gestiunii financiare, gestiunea ratei de dobanda se dovedeste a fi un instrument redutabil in cresterea valorii intreprinderii si in lupta de concurenta pe o piata libera si volatila.

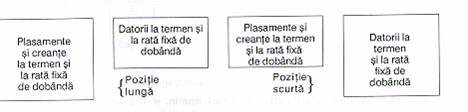

Se intelege usor ca, in caz de crestere a ratei dobanzii de piata, intreprinderea castiga asupra datoriilor prin scaderea valorii lor de piata. Tot astfel, ea castiga asupra plasamentelor, daca rata dobanzii de piata va scadea. In fapt, influenta variatiei dobanzii de piata se va inregistra numai asupra soldului creantelor sau al datoriilor, avand aceeasi scadenta. Ca si-n cazul gestiunii riscului valutar, intreprinderea se poate afla in pozitie lunga (creante > datorii) sau invers, in pozitie scurta (creante < datorii). Acoperirea impotriva riscului de rata de dobanda consta in luarea unei pozitii inverse, in raport cu cea rezultata din bilant, in vederea echilibrarii creantelor si datoriilor la fiecare scadenta. In acest fel, pierderile ce vor fi inregistrate pentru active vor fi compensate de castigurile din datorii si invers.

![]()

2 Masurarea riscului de rata de dobanda

Marimea riscului de rata de dobanda se poate exprima fie in valori absolute a pierderii, fie in valori relative. In mod uzual, masurarea riscului se face in valori relative, ca numar de procente de pierdere potentiala (la creante sau la datorii) ce revin la un procent de variatie a ratei dobanzii de piata = volatilitatea (V) a pozitiei deschise la riscul de dobanda.

Calculul

volatilitatii si pozitiei (V) se poate face, a posteriori, prin raportarea

variabilitatii pozitiei (![]() P/Po) la variatia dobanzii de piata (

P/Po) la variatia dobanzii de piata (![]() i). Rezultatul se ia cu sens negativ, ca urmare a

raportului invers proportional dintre cele doua variabilitati:

i). Rezultatul se ia cu sens negativ, ca urmare a

raportului invers proportional dintre cele doua variabilitati:

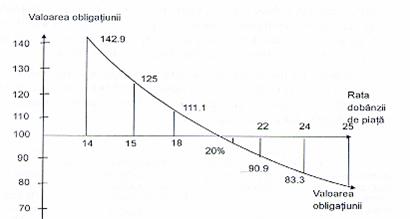

Pentru previziunea volatilitatii, teoria financiara a introdus notiunea de 'durata de imunizare' (duration, in engleza) ca o caracteristica intrinseca a oricarui angajament (datorie sau creanta), la termen si la o dobanda fixa. Este bine cunoscut raportul invers proportional dintre evolutia dobanzii de piata si valoarea unei obligatiuni: cresterea ratei dobanzii de piata determina scaderea valorii obligatiunii si invers. In acelasi timp, imprumutatorul are posibilitatea reinvestirii anuitatilor (cuponul si rambursarea anuale), la o rata de dobanda de piata mai mare. La un anumit interval de timp, pierderile de valoare a obligatiunii vor fi compensate (imunizate) de castigurile din reinvestirea anuitatilor .

Evolutia valorii obligatiunii (val. nomin. = 100, dob. nominala = 20%), in functie de evolutia ratei dobanzii de piata.

Durata de imunizare, tradusa, uneori in romana ca durabilitate, este, in fapt, durata de viata medie a obligatiunii, ponderata cu greutatea specifica a fiecarei scadente anuale:

unde, t = 1; 2m ani de viata ai imprumutului (maturitatea acestuia).

Reluam exemplul imprumutului anterior de 1.000.000, cu dobanda nominala 10%, pe 5 ani si cu anuitati constante de 263 797 (vezi tabelul 37.2). Valoarea actualizata la dobanda de piata de 15%, ponderata cu numarul de ani, este de 2.407.755,8, iar valoarea actualizata a imprumutului, la aceeasi dobanda de piata, este 884.288,98 (in scadere, prin cresterea ratei dobanzii de la 10% la 15%). Durata de imunizare (D) este, deci, de 2,72 ani:

Durata de imunizare este cu atat mai mare cu cat durata de viata (maturitatea) a imprumutului este mai mare si cu cat rata dobanzii nominale este mai mica. De aici, retinem si motivatia conducerii intreprinderii de a contracta, cu predilectie, credite pe termene mai scurte, intrucat acestea sunt mai putin sensibile la variatia dobanzii de piata.

In functie de caracteristica sa specifica, respectiv de durata de imunizare (D), volatilitatea (V) obligatiunii, in raport cu variatia dobanzii de piata ), se determina conform relatiei:

![]()

Din

exemplul nostru:  , respectiv, la fiecare procent de crestere a dobanzii

de piata, valoarea obligatiunii scade cu 2,365%. Pentru cele 5% de crestere a

dobanzii de piata, obligatiunea va scadea in valoare cu 5 x 2,365 = 11,825%,

respectiv cu circa 11.825 lei:

, respectiv, la fiecare procent de crestere a dobanzii

de piata, valoarea obligatiunii scade cu 2,365%. Pentru cele 5% de crestere a

dobanzii de piata, obligatiunea va scadea in valoare cu 5 x 2,365 = 11,825%,

respectiv cu circa 11.825 lei:

1.000.000 - 884.288 = 11.825 lei

3 Modalitati de acoperire contra riscului de rata de dobanda

Acoperirea pozitiei deschise la riscul de dobanda se realizeaza prin luarea unei pozitii contrare si egale fie prin masuri traditionale, fie prin operatiuni pe piata de capital. Costul acestor operatiuni este asumat de intreprindere ca o prima de asigurare contra riscului de dobanda.

Masurile traditionale se refera la reglementarile contractuale privind creantele si datoriile la termen si la dobanda fixa. In primul rand, se iau in considerare posibilitatile de rambursare anticipata a datoriilor sau de renegociere a ratei (pentru reducerea ei), in cazul scaderii dobanzii de piata sau de rambursare anticipata a plasamentelor sau de renegociere a ratei (pentru cresterea ei), in cazul invers al cresterii dobanzii de piata.

In al doilea rand, se poate actiona pentru echilibrarea creantelor si datoriilor la aceeasi scadenta, prin 'andosarea' de datorii sau de creante, in aceleasi conditii ca si contrapartida lor din bilant. Pierderile din variatia dobanzii de piata vor fi compensate integral de castigurile de capital din cresterea valorii contrapartidei pozitiei deschise.

Protectia contra riscului de dobanda se poate face prin imunizarea fiecarei creante si datorii la termen. Aceasta presupune ca fiecare dintre acestea sa fie contractate in termeni, care sa faca egala durata de imunizare cu maturitatea acestora, fiecare in parte. Cum, insa, acest lucru este dificil de negociat, in conditiile evolutiei diferite a pietei, ideea de imunizare poate fi urmarita dinamic asupra intregului portofoliu de active si de pasive, contractate la termen si la dobanzi fixe.

Durabilitatea (Dp), ca si volatilitatea (Vp), unui portofoliu se calculeaza ca medie ponderata a durabilitatilor (si volatilitatilor) componentelor portofoliului, ponderate cu proportia (ei) ocupata de fiecare component in valoarea totala a portofoliului:

unde,si =1;2p, elemente componente ale portofoliului de creante sau de datorii la termen.

Trezorierul intreprinderii va urmari permanent ca durata de imunizare a portofoliului de creante la termen sa fie:

1 ) egala cu durata medie de incasare a creantelor la termen si cu dobanda fixa;

2) egala cu durata de imunizare a portofoliului de datorii la termen si cu dobanda fixa;

Preocupari similare se impun si pentru gestiunea datoriilor la termen.

Operatiunile pe piata de capital presupun o dezvoltare corespunzatoare a Bursei de valori, care sa permita negocierea unor contracte la termen, pe rata de dobanda. Aceste operatiuni pot fi derulate si pe o piata de tranzactii la termen 'la invoiala', fara un cadru institutional specializat. Este vorba de contracte la termen, ferm convenite intre intreprinderi si bancile finantatoare.

Astfel, acoperirea unei datorii, impotriva riscului de scadere a dobanzii de piata, se face prin cumpararea, in compensare, de contracte la termen (active financiare), la aceeasi scadenta si cu aceeasi dobanda. Pierderile ce vor fi inregistrate la datorii vor fi compensate de cresterea valorii contractelor la termen.

In acest cadru s-au sintetizat, pe plan international, mai multe tipuri de contracte la termen de dobanda: forward-farward, forward rate agreement, swap de rata de dobanda.

In conditiile unei piete la termen organizate (cu contracte standardizate si cu camera de compensare) se pot initia operatiuni la termen ferm (tip FUTURES pe rata de dobanda) sau la termen conditionat (OPTIONS pe rata de dobanda). Contractele optionale (dar si cele FUTURES) permit fructificarea variatiei de dobanda, in ambele sensuri; intr-un sens se 'imunizeaza' pierderile si-n celalalt sens se abandoneaza optiunea (sau se ia pozitie inversa la FUTURES), pentru a profita de castigurile de capital din variatia valorii pozitiei deschise (cresterea valorii creantelor la termen sau scaderea valorii datoriilor la termen).

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2069

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved