| CATEGORII DOCUMENTE |

| Statistica |

CHELTUIELILE PUBLICE

Elemente de analiza

Concept; Criterii de grupare a cheltuielilor publice;

Indicatori privind cheltuielilor publice;

Modele economice cu privire la cresterea cheltuielilor publice.

DEFINITII, ASPECTE GENERALE, CLASIFICARI, CLARIFICARI TERMINOLOGICE

Cheltuielile publice concretizeaza cea de-a doua faza a functiei de repartitie a finantelor publicc.

Prin cheltuielile publice statul acopera necesitatile publice de bunuri si servicii considerate prioritare intr-o anumita perioada de timp sau de un anumit partid politic.

Definitie: exprima relatii economico-sociale in forma baneasca, care se manifesta intre stat, pe de o parte, si persoane fizice si juridice pe de alta, cu ocazia repartizarii si utilizarii resurselor financiare ale statului, in scopul indeplinirii functiilor acestuia.

Ele se materializeaza in plati facute de stat din resurse mobilizate pe diferite cai, pentru achizitii de bunuri sau servicii necesare pentru indeplinirea diferitelor obiective ale politicii statului cum ar fi:

- servicii publice generale

- actiuni social-culturale

- intretinerea armatei si a intregii activitati desfasurate in acest domeniu

- actiuni economice, etc.

- Unele din cheltuieli reprezinta un consum definitiv de PIB, reprezentand valoarea platilor pe care le efectueaza institutiile publice sub forma cheltuielilor curente

- Altele reprezinta o avansare de PIB, reprezentand participarea statului la finantarea formarii brute de capital in sfera porductiei materiale si a celei nemateriale.

Cheltuielile publice contemporane se afla in forme extrem de diversificate, fiind folosite ca instrumente de interventie.

Ele inglobeaza

a. cheltuieli efectuate de administratiile publice centrale de stat, din fonduri bugetare si extrabugetare

b. cheltuielile colectivitatilor locale

c. cheltuielile finantate din fondurile asigurarilor sociale de stat

d. cheltuielile organismelor internationale finantate din resurse publice prelevate de la membrii acestora.

Cheltuielile publice consolidate:

1. Cheltuielile administratiei publice centrale:

cheltuielile administratiei publice centrale finantate de la bugetul de stat (din bugetul guvernului central)

cheltuielile finantate din fondurile securitatii sociale (din bugetul asigurarilor sociale de stat)

cheltuielile administratiei publice centrale finantate din fonduri speciale.

2. Cheltuielile publice ale subdiviziunilor politice si administrative intermediare, finantate de la bugetele acestor subdiviziuni (bugetele statelor, ale provinciilor si ale regiunilor membre ale federatiei)

3. Cheltuielile colectivitatilor locale, finantate din bugetele unitatilor administrativ teritoriale

Suma celor trei formeaza totalul cheltuielilor publice neconsolidate

Cheltuielile publice consolidate se stabilesc prin scaderea din CPN a Transferurilor intre componentele sistemului de bugete.

4. Cheltuielile autoritatilor supranationale.

Avand in vedere aceata clasificare trebuie facuta distinctia dintre cheltuieli publice si cheltuieli bugetare

Cheltuielile publice se refera la totalitatea cheltuielilor efectuate prin intermediul institutiilor publice (aparat de stat, institutii socio-culturale, armata, ordine interna si siguranta nationala, cercetare stiintifica) acoperite fie de la buget, fie din fondurile extrabugetare sau de la bugetele proprii ale institutiilor, pe seama veniturilor obtinute de acestea ca si cheltuielile efectuate din fondul trezoreriei publice

Cheltuielile bugetare se refera numai la acele cheltuieli care se acopera de la bugetul de stat, din bugetele locale, din bugetul asigurarilor sociale de stat.

Cheltuielile bugetare < Cheltuielile publice

Delimitarea cheltuielilor publice bugetare in cadrul celor publice se bazeaza pe cateva principii:

a. efectuarea cheltuielilor bugetare este conditionata de prevederea expresa si aprobarea nivelului acestora de catre Parlament sau de consiliile locale.

b. nerambursabilitatea sumelor alocate si cheltuite conform destinatiilor pentru care s-au aprobat aceste sume.

c. efectuarea cheltuielilor este deteminata de indeplinirea conditiilor legale si nu numai de constituirea (existenta) resurselor banesti.

d. finantarea se efectueaza in functie de gradul de subordonare a institutiilor sau activitatilor cu caracter bugetar: din bugetul de stat, din bugetul asigurarilor sociale de stat, din bugetele locale sau din bugetele fondurilor speciale.

e. exercitarea controlului financiar cu caracter preventiv si acordarea vizei cu ocazia operatiunilor de deschidere a finantarii, de alocare si utilizare a resurselor financiare publice.

CRITERII DE GRUPARE A CHELTUIELILOR PUBLICE

Motivatie: cunoasterea modului in care sunt orientate resursele banesti ale statului spre anumite obiective.

Tipuri de clasificatii

A. administrativa.

B. economica.

C. functionala.

D. financiara.

E. in functie de rolul lor in procesul reproductiei sociale.

F. gruparea folosita de organismele ONU.

G. clasificatii mixte sau combinate.

A.Clasificatia administrativa

Are la baza criteriul institutiilor prin care se efectueaza aceste cheltuieli: ministere, departamente, agentii guvernamentale, institutii publice autonome, unitati administrativ teritoriale. Utila prin identificarea bneficiarilor, dar nu permite comparatii in timp datorita modificarilor de structura ale institutiilor beneficiare.

B.Clasificatia economica

Dupa natura lor, prin prisma continutului economic al actiunilor de finantat:

cheltuieli ale serviciilor publice sau administrative

cheltuieli de transfer.

Cheltuieli curente

Asigura intretinerea si functionarea institutiilor publice, finantarea satisfacerii actiunilor publice, transferarea unor sume de bani anumitor categorii de persoane, onorarea unor angajamente speciale ale statului.

Reprezinta un consum definitiv de PIB si trebuie reinnoite anual. Reprezinta cea mai mare parte a cheltuielilor publice.

Cheltuielile de capital (de investitii)

Pentru achizitionarea de bunuri de folosinta indelungata, destinate sferei productiei materiale sau sferei nemateriale (scoli, spitale,cultura).Dezvolta patrimoniul public

Cheltuieli ale serviciilor publice sau administrative

Cuprind remunerarea serviciilor, a prestatiilor, a furniturilor necesare bunei functionari a institutiilor publice sau achizitionarii de mobilier, aparatura sau echipamente.

Cheltuielile de transfer

Reprezinta trecerea unei sume de bani de la buget la dispozitia unor persoane juridice, unor persoane fizice (someri, pensionari) sau a unor bugete ale administratiilor locale. Ele pot avea caracter economic (subventii pentru acoperirea unor cheltuieli de productie, stimularea exportului, redresarea financiara, restrangerea unor activitati economice sau caracter social (burse, pensii, ajutoare, indemnizatii definitive) si fara contraprestatie.

Transferurile sunt consolidabile si neconsolidabile

C. Clasificatia functionala

Foloseste drept criteriu ramurile, domeniile, sectoarele de activitate, spre care sunt dirijate resusele financiare publice sau alte destinatii ale cheltuielilor legate de efectuarea unor tranferuri intre diferitele niveluri ale administratiilor publice, plata dobanzilor la datoria publica sau constituirea de rezerve la dispozitia autoritatii executive.

In Romania aceste domenii sunt definite de Legea privind finantele publice astfel:

- Domeniul social-invatamant, sanatate, ocrotiri sociale, cultura, arta, tineret si sport,refacere si ocrotire a mediului.

- Domeniul economic-investitii si actiuni de interes public, subventii, facilitati

- Domeniul cercetarii-programe prioritare.

- Domeniul finantarii apararii tarii, mentinerii ordinii publice si siguranta nationala

- Domeniul finantarii administratiei publice centrale si locale.

- Dobanzile aferente datoriei publice si cheltuieli determinate de emisiunea si plasarea valorilor mobiliare necesare finantarii acestor datorii.

D. Clasificatia financiara

1. In functie de modul in care se efectueaza si de modul in care afecteaza resursele financiare publice vom intalni:

-cheltuieli definitive

- cuprind atat cheltuieli curente cat si de capital

- se finalizeaza cu plati la scadente scurte atenstand lichidarea completa a angajarii statului pentru a efectua cheltuielile prevazute in buget.Sunt cuprinse ca posturi distincte in bugetele publice.

- cheltuieli temporare sau-si operatiuni de trezorerie

- sunt urmate de finalizarea prin plati cu scadent certe.

- sunt evidentiate in conturile speciale ale trezoreriei (i.e. finantarea rambursarii imprumuturilor)

- nu figureaza in bugetele publice, ci se gestioneaza separat prin trezoreria publica

- cheltuieli virtuale sau posibile.

- cheltuieli pe care statul se angajeaza sa le realizeze in anumite conditii.

- ex: .garantiile acordate de stat pentru imprumuturi, cheltuieli pentru actiuni sau obiective neprevazute, pe seama rezervelor la dispozitia guvernului.

2. Dupa forma de manifestare pot fi:

- cu sau fara contraprestatie

au caracter de alocatii bugetare, reprezentand finantare definitiva, fara contraserviciu din partea colectivitatii beneficiare de resurse publice

cu contrprestatie se refera la incasarea unor sume de bani de catre stat (dobanzi la imprumuturi acordate, comisioane pentru garantiile guvernamentale.

- definitive si povizorii

nu presupun restituirea sumelor banesti alocate de stat

sunt urmate de rambursarea sau lichidarea obligatiei de furnizare de produse sau servicii institutiilor statului.

- speciale si globale.

E. Clasificatia dupa rolul chltuielilor publice in procesul reproductiei sociale

- Cheltuieli reale (negative): cheltuielile cu intretinerea aparatului de stat, plata anuitatilor, dobanzilor si a comisioanelor la imprumuturile de stat, intretinerea si dotarea armatei cu armament, etc. Reprezinta un consum definitiv de PIB.

- Cheltuieli economice: investitii efectuate de stat pentru infiintarea de unitati economice, dezvoltarea si modernizarea celor existente, construirea de drumuri, poduri. Ele au ca efect crearea de valoare adaugata si reprezinta o avansare de PIB.

F. Gruparea folosita de organismele ONU:

Criterii:

a. clasificatia functionala

- servicii publice generale, aparare, educatie, sanatate, securitate sociala, locuinte si servicii comunale, recreatie, cultura si religie, actiuni economice, alte scopuri.

b. clasificatia economica

- cheltuieli ce reprezinta un consum final:dobanzi aferente datoriei publice, subventii de exploatare si alte transferuri curente.

- formarea bruta de capital: investitii brute si cresterea stocurilor materiale,

- achizitii de terenuri si active necorporale,

- transferuri de capital

Inscrierea cheltuielilor publice in buget se efectueaza conform principiului "cheltuielile sunt plafoane maxime" deaorece nivelul cheltuielilor aprobate de Parlament poarta denumirea de credit bugetar.

Suma totala a cheltuielilor efectuate este formata din repartizarea resurselor financiare interne la care se adauga intrarile de credite externe.

La partea de cheltuieli este prevazut si deficitul ca diferenta intre totalul cheltuielilor si totalul veniturilor.

Calculul deficitului include si intrarile de credite externe, care reprezinta angajamentele statului fata de strainatate, pentru partea de cheltuieli neacoperita de resurse interne.

-D.total= - (Da+Crex)

Dt=Deficitul total

Da=Deficitul anului

Crex=Credite externe (intrari)

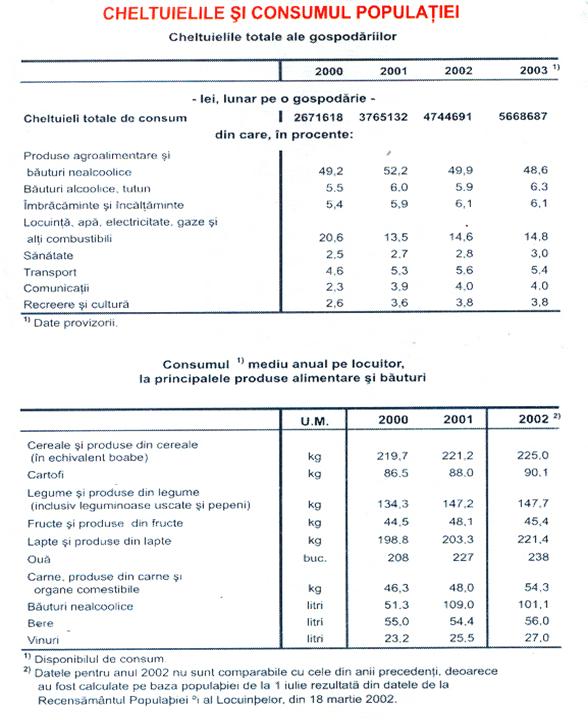

INDICATORI PRIVIND CHELTUIELILOR PUBLICE

A. NIVELUL

1.Volumul cheltuielilor publice in expresie nominala

2.Volumul cheltuielilor publice in expresie reala

Indicele PIB deflator se calculeaza cu relatiile:

![]()

![]() 0

0

Cheltuielile reale se calculeaza cu formulele:

![]()

![]()

In care:

![]()

![]()

Indicatorii de mai sus sunt utili doar la efectuarea de analize pe plan intern, neavand nici o putere de comparatie internationala

Pentru comparatii internationale se pot utiliza indicatorii:

3.Ponderea cheltuielilor in PIB

![]()

![]()

![]()

4.Cheltuielile publice medii pe un locuitor, in dolari SUA

![]()

B. STRUCTURA

Elemente de statistica internationala:

- in tarile dezvoltate cheltuielile pentru securitate sociala si bunastare au ponderea cea mai mare ( intre 29% SUA si 51% SUEDIA)

- educatia (intre 1,8% SUA si 10,8 % OLANDA)

- sanatate (intre 0.3 % SUEDIA si 19.7 % SUA)

- aparare (2.1 % AUSTRIA si 15.9 % SUA)

C. DINAMICA CHELTUIELILOR PUBLICE

1.Cresterea nominala si reala a cheltuielilor publice

Pentru dinamica reala se utilizeaza indicele deflator:

![]()

![]()

2.Modificarea ponderii cheltuielilor publice in PIB

3.Modificarea nivelului mediu al cheltuielilor publice pe locuitor

4.Modificarea structurii cheltuielilor publice

5.Indicatorul privind corespondenta dintre cresterea cheltuielilor publice si cresterea PIB.

![]()

![]()

in care K este coeficientul de corespondenta dintre cresterea

cheltuielilor publice si cresterea PIB

6.Elasticitatea cheltuielilor publice fata de PIB

-masoara amploarea reactiei cheltuielilor publice la modificarea PIB.

![]()

Daca coeficientul de elasticitate este mai mare decat 1- exprima tendinta de utilizare intr-o masura mai mare a PIB, pentru finantarea cheltuielilor publice-cheltuielile publice sunt elastice fata de cresterea PIB.

Ponderea cheltuielilor totale ale bugetului general in PIB, in tarile membre ale OECD si ale UE

|

Nr.crt. |

TARA | |||

|

SUA | ||||

|

JAPONIA | ||||

|

GERMANIA | ||||

|

FRANTA |

|

|||

|

ITALIA | ||||

|

MAREA BRITANIE | ||||

|

CANADA | ||||

|

Total tari mentionate | ||||

|

AUSTRALIA | ||||

|

AUSTRIA | ||||

|

BELGIA | ||||

|

DANEMARCA | ||||

|

FINLANDA | ||||

|

GRECIA | ||||

|

ISLANDA | ||||

|

IRLANDA | ||||

|

COREEA | ||||

|

OLANDA | ||||

|

NOUA ZEELANDA | ||||

|

NORVEGIA | ||||

|

PORTUGALIA | ||||

|

SPANIA | ||||

|

SUEDIA | ||||

|

Total tari mentionate | ||||

|

TOTAL TARI OECD | ||||

|

TOTAL TARI UE |

MODELE ECONOMICE CU PRIVIRE LA CRESTEREA CHELTUIELILOR PUBLICE

1.MODELELE

DEZVOLTARII:

MUSGRAVE SI ROSTOW

- In stadiile de inceput ale cresterii si dezvoltarii economice, investitiile publice ca pondere in total investitii erau considerate mari.

- Sectorul public trebuia sa asigure infrastructura sociala globala, si investitiile in resursele umane.

- Aceste investitii erau considerate necesare pentru a se realiza trecerea catre o etapa mai dinamica a dezvoltarii economice.

- In stadiile de mijloc ale cresterii economice guvernul trebuie sa asigure in continuare realizarea de investitii dar acestea sunt complementare celor private.

- Si in continuare statul trebuie sa asigure sustinerea unor activitati deoarece piata este insuficienta si imperfecta.

- Musgrave sustine ca dupa perioada de dezvoltare, in timp ce investitiile totale, ca proportie PIB cresc, cele publice, ca proportie in PIB, scad.

- Rostow considera ca in stadiile de maturitate ale dezvoltarii economice, marea majoritate a cheltuielilor publice trebuie sa se realizeze in infrastructura, in invatamant, sanatate si asistenta sociala.

2.MODELUL LUI WAGNER:

- Preocuparea lui Wagner (economist german din sec.XIX) a fost sa explice partea din PNB insusita de sectorul public.

- Explicatia sa a ramas in economie sub numele de legea lui Wagner enuntata astfel:

"Cauzele interne ale extinderii activitatii statului, si in principal a activitatilor publice se pot deduce in parte din caracterul statului si comunitatii, stabilit prin experienta la popoarele civilizate aflate in progres (a proiori), iar in alta parte ele rezulta inductiv din diferite fapte in care iese in evidenta extinderea acestor activitati."

- "Daca veniturile pe locuitor intr-o economie, cresc, marimea relativa a sectorului public creste, de asemenea."

Bazele formularii legii erau empirice, prin observatii asupra cresterii sectorului publice intr-o serie de state europene, dar si in SUA si Japonia.

- Wagner este si cel care formuleaza pentru prima oara cu acuitate si ideea externalitatilor ca "ratiuni" pentru cresterea cheltuielilor guvernamentale.

- Explica prin elasticitatea cererii in functie de venituri si cresterea cheltuielilor publice pentru educatie, recreatie si cultura, aratand ca la o crestere a veniturilor reale din economie aceste cheltuieli cresc mai mult decat cresc cheltuielile totale in PIB.

3. MODELUL PEACOCK-WEISEMAN

- Punctul de plecare al analizei celor doi este ipoteza ca guvernele trebuie sa tina seama de dorintele cetatenilor lor exprimate sub forma: sa nu plateasca impozite mai mari dar sa beneficieze de servicii publice sporite. Cand decide asupra cheltuielilor publice din bugeet guvernul urmareste indeaproape reactia electoraltului la impozitarea aplicata. Ei cred ca exista un nivel tolerabil de impozitare care actioneaza ca un element de constrangere asupra comportarii guvernului.

- Daca economia si veniturile cresc in ritm egal, impozitele cresc, de asemenea, paralel la cote constante de impunere, ceea ce face posibila cresterea cheltuielilor publice in ritmul cresterii PIB.

In perioadele de transformare sociala, tendinta graduala a cresterii cheltuielilor publice este dereglata, dupa cum apar perioade de criza economica, care necesita o crestere rapida a cheltuielilor publice. O asemenea crestere determina guvernul sa mareasca nivelurile de impozitare, care pot fi privite ca acceptabile de electorat in perioade de criza.

- Acesta a fost numit "efectul de transfer". In perioadele de criza cheltuielile private sunt transferate cheltuielilor publice.

- In perioada urmatoare crizei, cheltuielile publice nu vor reveni la nivelul initial.Tarile imprumutate in vreme de criza sporesc datoriile pe care le suporta in perioadele urmatoare.

- Mai exista conform celor doi un efect si anume "efectul inspectiei".Acestia au sugerat ca acest efect provine din vigilenta mai mare a electoratului cu privire la problemele sociale in timpul perioadei de transformare. Astfel, guvernul isi exprima scopul programului sau de imbunatatire a conditiilor sociale pe baza perceptiei electoratului fata de nivelul tolerabil de impozitare, mai mare decat in perioada anterioara, capabil sa finanteze niveluri inalte de cheltuieli publice, determinate de scopul de consum al guvernului si datoriile existente.

- Teoria celor doi poate fi aplicata fenomenului cresterii cheltuielilor publice si presiunii fiscale inregistrate in perioade de criza economica, contribuind la explicarea cresterii presiunii fiscale in perioade de criza.

- Analiza cresterii cheltuililor publice se poate efectua pornind de la constatarea tendintei de crestere mai rapida a acestora fata de ansamblul activitatilor economice exprimate sintetic prin PIB sau PNB.

- Acest mod de abordare porneste de la studiul elasticitatii cererii de servicii publice, a caror marime este supraunitara, situandu-se la categoria bunuri superioare care au cererea foarte sensibila la cresterea economica si cresterea nivelului de viata. In aceste cazuri cheltuilile publice cresc mai repede decat PIB sau PNB.

- Alte analize se bazeaza pe studiul ofertei de bunuri publice, demonstrand ca cresterea cheltuililor publice nu rezulta din cererea venita de la agentii privati ci din comportamentul de oferta al administratiilor si decidentilor politici care sa maximizeze satisfactia lor in afara arbitrajului eficient al contribuabililor alegatori.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 8953

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved