| CATEGORII DOCUMENTE |

| Statistica |

'Evaluarea pentru garantarea imprumuturilor'

Bucuresti , 9 septembrie 2009

ELEMENTE SPECIFICE LA EVALUAREA

PENTRU GARANTAREA IMPRUMUTURILOR

"Garantarea" , guvernata de IVA 2

nu este

o "Asigurare", nici "Raportare financiara"

Cine utilizeaza rapoarte de la un scop la altul o face pe proprie raspundere.

|

BANK finantator | |

|

CRD credite |

RSK risc |

|

JRS jurist |

EXEC executori |

|

EVAL evaluator extern |

VERIF evaluator verificator intern |

VOCATIE DE GARANTIE a

bunurilor;

VOCATIE DE GARANTIE a

bunurilor;![]()

![]()

Caracteristici generale

necesare a fi INDEPLINITE SIMULTAN pentru

ca un bun sa se constituie ca si garantie:

Caracteristici generale

necesare a fi INDEPLINITE SIMULTAN pentru

ca un bun sa se constituie ca si garantie:

& Sa fie in circuitul civil;

& Identificabil;

& Titlu legal, valid;

& Dreptul de proprietate sa fie transferabil;

& Principalele caracteristici sa fie pastrate pe parcursul creditului ;

& Sa poata fi transformat in bani intr-un timp rezonabil;

& Valoarea sa nu depinda de capacitatea de rambursare a debitorului;

& Valoarea sa fie atasata exclusiv dreptului de proprietate evaluat;

& Sa nu depinda de alte active sau avize nesigure si necontrolabile;

![]() Suplimentar, prin NORME

INTERNE ale "BANK" se impune ca garantia sa fie:

Suplimentar, prin NORME

INTERNE ale "BANK" se impune ca garantia sa fie:

& Agreata prin normele interne;

& Agreata de portofoliul intern curent al finantatorului,

& "Valorificabila intr-un anumit interval de timp prestabilit",

& Inclusa intr-o "clasa de risc" (acceptabila) definita de finantator,

& Cu "o depreciere mai mica" decat un anumit nivel impus.

& Alte elemente impuse de cel "ce da banii"

![]() Identificabil

Identificabil

o Clar definit "dreptul de proprietate" evaluat (si luat in garantie)

o Corect identificata, fara echivoc.

o Corect si complet inregistrate in registrele publice de evidenta

![]() Titlu legal, valid

Titlu legal, valid

o Documentat corespunzator

o Finantatorul sa poata institui un privilegiu juridic

o Aplicabil conform legilor din tara unde este bunul si finantatorul

o

Sa nu faca obiectul unor litigii;

Sa nu faca obiectul unor litigii;

![]() Dreptul de proprietate

sa fie transferabil

Dreptul de proprietate

sa fie transferabil

o transferabilitatea tuturor drepturilor prin vanzare;

o mentinerea neingradita pe perioada creditarii;

o identificarea riscurilor de aparitie a limitarilor "JRS" + "EVAL"

![]() Principalele

caracteristici (ce genereaza utilitatea, vandabilitatea si nivelul

valoric) sa fie pastrate pe parcursul creditului (si inca o

perioada de . executare, in caz de neplata)

Principalele

caracteristici (ce genereaza utilitatea, vandabilitatea si nivelul

valoric) sa fie pastrate pe parcursul creditului (si inca o

perioada de . executare, in caz de neplata)

o Trebuie sa poata sa fie urmarite permanent (monitorizare "BANK")

o Se impun reevaluari la diferite perioade de timp (comanda spre "EVAL")

o Sa se anticipeze deprecierile (normale, dar si cele exceptionale cu probabilitate mare de aparitie) de valoare si asigurarea compensarii suplimentare a acestora (atentionare initiala de catre "EVAL" spre BANK")

o

Sa se urmareasca mentinerea avizelor,

autorizatiilor, garantiilor samd. "la zi" (valabile pana dupa expirare credit +

termen executare) (atentionare initiala de catre "EVAL" +

monitorizare "BANK")

Sa se urmareasca mentinerea avizelor,

autorizatiilor, garantiilor samd. "la zi" (valabile pana dupa expirare credit +

termen executare) (atentionare initiala de catre "EVAL" +

monitorizare "BANK")

![]() Activul sa

poata fi transformat in bani intr-un timp rezonabil (in conditiile

valorificarii fortate)

Activul sa

poata fi transformat in bani intr-un timp rezonabil (in conditiile

valorificarii fortate)

o Vandabilitate buna (in conditiile de executare, cu atat mai mult in conditiile normale de piata - importanta piata specifica si cererea solvabila a acestuia de la data evaluarii si anticiparea in caz de presupusa valorificare fortata

Universalitate

Posibilitati de reconversie, reutilizare

o Fara impedimente la executare (unele ANTICIPATE, altele NEBANUITE- nici nu ne imaginam ce tot felul de piedici, "tertipuri avocatesti" si situatii atipice apar in momentul in care trebuie executate garantiile

colaborare si informare continua cu EVAL", "RISC", "EXEC"

diferentiere si fructificare experienta "EVAL",

o sa aiba piata suficient de activa

"EVAL" trebuie sa definesca cererea solvabila care oricum la executie se va diminua- apar elemente de restrictionare la valorificare (Ex.: "Mentalitati invechite"- Comunitati mici/compacte care resping cumpararea de la executorii, aratand un gen de "compasiune" pentru debitor/girant care "saracul e asa de neajutorat in fata bancii.")

![]() Garantia nu

trebuie sa depinda de capacitatea de rambursare a debitorului

Garantia nu

trebuie sa depinda de capacitatea de rambursare a debitorului

o Logic!: Cade afacerea. cade si garantia (cerere solvabila scazuta)

o Pe langa ca nu avem posibilitati de rambursare din activitatea de baza, nu ne putem indestula nici din garantie, care, neavand utilitate, nu are nici cerere;

o A cui este vina, daca totusi se ajunge intr-o astfel de situatie?:

A celui care a verificat planul de afaceri si previziunile "CRD" sau.

Pana la urma doar. a "EVAL"

![]() Utilitatea

garantiei sa nu depinda de alte active, acorduri sau avize

necesare a fi primite de la terti (nesigure si necontrolabile)

Utilitatea

garantiei sa nu depinda de alte active, acorduri sau avize

necesare a fi primite de la terti (nesigure si necontrolabile)

o Cu atat mai mult daca depinde de acelasi debitor (devenit, intre timp, din "cel mai trasparent si corect partener" in "cel mai neprietenos si de neinteles vecin", detinator al atuurilor si piedicilor de valorificare)!: Debitorul sa fie "la mana finantatorului" (care se bazeaza in caz de necesitate pe valorificarea ei pentru acoperirea debitelor) si nu invers

o Dependenta de "un om cheie", manager, inovator + secrete de fabricatie; Garantia devine improprie in caz de "disparitie" sau "blocare" a cheii.

o Rolul "EVAL" este de a evidentia riscurile, a prezenta situatia spre BANK" pentru a intocmi actele, sau extinderile de garantie necesare eliminarii riscului (depistarea pe parcurs a unei astfel de situatii impune: instiintare confidentiala catre "BANK" si nu a debitorului care are tendinta de a fructifica avantajul dependetei in favoarea sa si in detrimentul bancii);

diferentiere si fructificare experienta "EVAL", aport "VERIF" ;

comunicarea si discretia "EVAL", "VERIF", "RISK" salveaza situatia;

![]() Valoarea sa fie

atasata exclusiv dreptului de proprietate evaluat si

gajat-ipotecat

Valoarea sa fie

atasata exclusiv dreptului de proprietate evaluat si

gajat-ipotecat

o Identificare initiala (primul element expus)

o Concordanta scriptic - faptic

o Eliminare aport valoric a celor ce nu sunt garantie dar contribuie la formarea valorii indeosebi la cele generatoare de venituri: hoteluri, statii de benzina

o Verificarea cuprinderii in documentele justificative (CF, contabilitate, etc.), sa nu se dubleze (drum de acces cuprins ca dotare a principalului + independent ca pozitie distincta intabulata, pod rulant si centrala termica cunatificate in potentialul de inchiriere dar cuprinse separat ca dotari nonimobiliare, etc. )

o Eliminare aport valoric a celor ce nu sunt garantie dar contribuie la formarea valorii indeosebi la cele generatoare de venituri: hoteluri, statii de benzina

Suplimentare normelor interne ale fiecarui finantator, spre exemplu:

![]() Sa fie

agreata prin normele interne

Sa fie

agreata prin normele interne

o exista excluderi pentru anumite tipuri de proprietati (apartamente confort III, autoturisme de lux, terenuri extravilane, "turnulete" etc.)

o Sa poata fi evaluate in ipotezele si conditiile limitative acceptate de finantator (realiste si cu risc controlabil)

![]() Sa fie

agreata de portofoliul intern curent al finantatorului

Sa fie

agreata de portofoliul intern curent al finantatorului

o Evitarea supra ofertei de acelasi produs la un anumit moment intr-o anumita perioada (sa nu ne generam cu buna stiinta o supraoferta temporara pe un anumit segment de piata)

o Limitarea expunerii pe un singur domeniu si/sau tip de proprietate (urmarirea permanenta a structurilor garantiilor tip, numar, valori, vandabilitate, concentrare zonala, etc.)

![]() Sa fie "valorificabile intr-un

anumit interval de timp prestabilit"

Sa fie "valorificabile intr-un

anumit interval de timp prestabilit"

![]() Sa fie incluse intr-o "clasa de risc" (acceptabila)

definita de finantator

Sa fie incluse intr-o "clasa de risc" (acceptabila)

definita de finantator

![]() Sa aiba un nivel minim de potential de valorificare, vandabilitate

in caz de neplata a debitorului garantat

Sa aiba un nivel minim de potential de valorificare, vandabilitate

in caz de neplata a debitorului garantat

![]() Sa "nu

aiba o depreciere mai mare" decat un anumit nivel impus de

norma;

Sa "nu

aiba o depreciere mai mare" decat un anumit nivel impus de

norma;

![]() Sa aiba o serie, un

numar de identificare concludent (la

BM)

Sa aiba o serie, un

numar de identificare concludent (la

BM)

![]() Sa nu

lipseasca documente de achizitie, proprietate,

dezvoltare, avize de functionare etc.

Sa nu

lipseasca documente de achizitie, proprietate,

dezvoltare, avize de functionare etc.

Conditiile le pune acela care crediteaza (el risca prin finantarea efectuata)!

![]()

![]() Riscurile pot provine

din:

Riscurile pot provine

din:

o necesitatea indeplinirii si mentinerii "vocatiei de garantie";

o valabilitatea opiniei valorice exprimate de "EVAL" in contextul "agreerii garantiei", dar si a presupusei sale "executari silite"

![]() Dupa PREDICTIBILITATE,

pot fi:

Dupa PREDICTIBILITATE,

pot fi:

o cunoscute, anticipabile, predictibile si usor de anticipat (experienta "EVAL", norme limitative "RSK", opinii punctuale "JRS")

o greu sau imposibil de anticipat in conditii normale ("EVAL" si "RSK", din experienta lor stiu ca la executie apar tot felul de astfel de elemente atipice.. "cine s-ar fi gandit ca.?")

![]() Dupa

posibilitatile de GESTIONARE, pot fi:

Dupa

posibilitatile de GESTIONARE, pot fi:

o Controlabile (parghii juridice, contractuale, legale, samd. la indemana "CRD")- important este sa fie instiintat "BANK"

o Necontrolabile (astfel de garantii sunt eliminate de normele "BANK", de "JSR", de "RSK", dar pot aparea situatii cand "EVAL" sesizeaza)

![]() Pot fi DEFALCATE, ca RISCURI

(controlabile/necontrolabile) de:

Pot fi DEFALCATE, ca RISCURI

(controlabile/necontrolabile) de:

o Identificare a dreptului de proprietate evaluat;

o Limitare/ingradire dreptului de proprietate evaluat

o diminuare/limitare a utilitatii, si/sau a vandabilitatii

o dezvoltare nefavorabila a vecinatatilor sau altor active complementare;

o scadere a cotatiilor, din scadere a cererii solvabile sau alte motive

o pierdere/expirare de garantii, sau expirare/neprelungire de autorizatii,

o motivatii specifice (indeosebi a cumparatorului potential, solvabil)

o schimbare a caracteristicilor principale a garantiei

o dependenta (legislativa, sectoriala - inclusiv "aval" si "amonte", manageriala, de activitatea debitorului-desi. trebuia eliminata din start)

o neindeplinire a conditiilor luate in calcul

o etc.= "ORICE" . ( "Cine s-a fript. sufla si-n." "Buturuga mica.", )

![]() "EVAL"

trebuie sa le aduca la cunostinta" RSK"

"EVAL"

trebuie sa le aduca la cunostinta" RSK"

![]()

![]() Evaluarea pentru

garantie bancara o intelegi ca "EVAL" doar in momentul in care

estimezi valoric si ca vandabilitate un activ pentru garantarea si

esti nevoit sa-l evaluezi ulterior pentru valorificare in cadrul

procedurii de recuperare a debitelor (Rar zambesti.)

Evaluarea pentru

garantie bancara o intelegi ca "EVAL" doar in momentul in care

estimezi valoric si ca vandabilitate un activ pentru garantarea si

esti nevoit sa-l evaluezi ulterior pentru valorificare in cadrul

procedurii de recuperare a debitelor (Rar zambesti.)

|

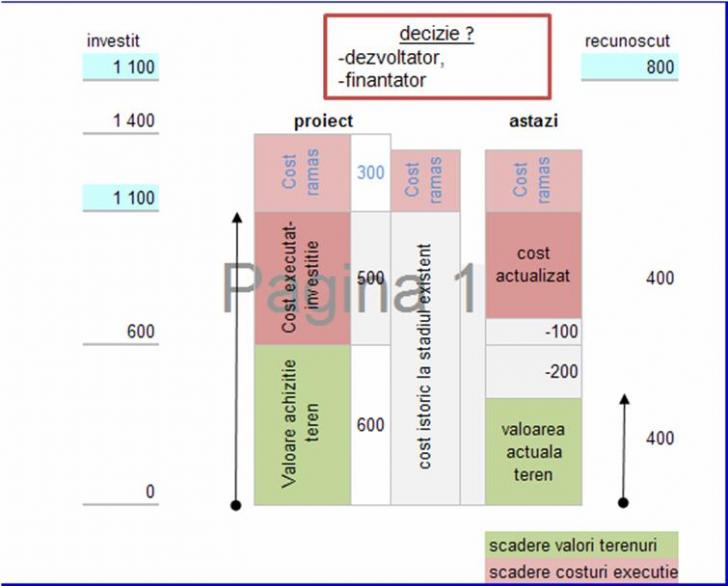

Bunurile se evalueaza "astazi" la "valoare de piata", dar se vand fortat "maine" la "lichidare" => esenta gandirii riscului si a vandabilitatii |

|

O proprietate nu e problema sa o ipotechezi/gajezi ci sa o executi! Riscurile apar la executare: o Piedicile sunt puse la executie o Apar Incertitudinile suplimentare Garantia trebuie privita cu ochi ageri azi, ca sa nu te incrunti maine |

|

O lipsa a vanzarii la executare, poate proveni mai degraba din lipsa vandabilitatii si riscurile asociate, nu din cauza nivelului valoric. |

|

|

![]() Intelegerea

riscurilor de garantie, a piedicilor si restrictiilor de

valorificare si de obtinere a unei cotatii juste/reale impune:

Intelegerea

riscurilor de garantie, a piedicilor si restrictiilor de

valorificare si de obtinere a unei cotatii juste/reale impune:

o Pe langa atentie, experienta dobandita in timp (valabile tot timpul in profesie), si

o O analiza aprofundata a mentinerii in timp a ipotezelor de lucru si a caracteristicilor generatoare de valoare a bunurilor evaluate;

o O stransa colaborarea cu compartimentele de "RSK" si "EXEC".

![]() Inainte de "valoarea"

atasata sunt mai importante "vocatia de garantia" si

"riscul atasat bunului" propus spre garantare.

Inainte de "valoarea"

atasata sunt mai importante "vocatia de garantia" si

"riscul atasat bunului" propus spre garantare.

De multe ori un bun nu se vinde la licitatie nu din cauza valorii sale, ci din lipsa vandabilitati provenite din:

o situatia juridica neclara;

o aparitia unor elemente litigioase;

o

tergiversari intentionate din partea debitorului si a

avocatilor acestuia;

tergiversari intentionate din partea debitorului si a

avocatilor acestuia;

o

![]() lipsa cererii pe piata

datorata:

lipsa cererii pe piata

datorata:

o unicitatii,

o modificarii preferintelor de pe piata,

o schimbarilor legislative,

o scaderii interesului investitional in domeniu;

o lipsa publicitatii adecvate (loc, segment, perioada).

![]()

![]() Lipsa vocatiei de

garantie enuntata de "EVAL"

Lipsa vocatiei de

garantie enuntata de "EVAL"

Evaluatorul care spune ca un activ (a carui specificitate o cunoaste) "nu are vocatie de garantie" :

o Are o misiune grea;

o Este unul responsabil;

o A pierdut timp cu analiza activului;

o Renunta la o lucrare, la posibilitatea de a o fructifica prin tarifarea ei;

o Trebuie comunicat in scris catre "BANK"

"CRD". Nu-l acuzati!, Nu-l eliminati din lista celor agreati!; din contra felicitati-l pentru profesionalismul sau si pentru ca. v-a aparat de o "bomba intarziata".

Chiar daca deja activul este adus ca si garantie ., consultati-va cu "EVAL". Impreuna veti gasi solutia de diminuare a riscurilor (anticipare a problemelor ce pot aparea, a solutiilor de aplicat pentru diminuarea efectelor negative).

![]()

Identificare/Descriere insuficienta (a dreptului de proprietate sau activului propus spre garantie);

Necorelarea faptic/scriptic si explicarea insuficienta a acestora;

Lipsa capitolului legat de "Riscul evaluarii" (. chiar unele modele tipizate au "uitat")

Informarea insuficienta a "BANK" despre si tendinte pe perioada de creditare;

Utilizarea unor ipoteze si conditii limitative neacceptabile in procesul de creditare si evitare a riscurilor;

Neevidentierea unor limitari, dependente, sau alte restrictii legate de functionalitatea independenta a activului;

Estimarea altor tipuri de valoarea decat "cea de piata", fara o discutie prealabila cu finantatorul (chiar daca s-a facut o evidentiere a diferentei fata de "piata");

Utilizarea unor avize, autorizatii sau alte documente expirate, fara a sesiza "BANK" sau a face precizarile necesare legate de invalidarea valorii;

Defalcarea unor valori sau componente, fara exprimarea dependentei intre ele;

Nerespectarea unor conditii specifice impuse special de "BANK";

Lipsa unui dialog cu "BANK"(mai ales a celui . "scris");

Identificarea insuficienta si neinformarea "BANK";

"Trecerea cu vederea" a unor riscuri sau situatii conflictuale viitoare, depistate la inspectie (care, intr-adevar la moment evaluarii nu exista.) ;

Inducerea in eroare cu buna stiinta a "BANK" (cu privire la dreptul de proprietate evaluat, avize, riscul de garantie, etc.)

Repetarea continua a unora dintre erorile frecvente, aduse la cunostinta "EVAL";

Supraevaluarea voita (probabil, din motive de "acoperire mai mare a necesarului de garantii"), la solicitarea clientului, dar (din pacate) si a ..;

Subevaluarea intentionata (probabil, din motive de diminuare a taxelor si altor costuri atasate);

Verificari si monitorizari interne;

Verificari cerute tertilor evaluatori externi;

Verificari "intersectate" (efectuarea de doua rapoarte diferite);

Comunicarea mai ampla cu evaluatorii externi;

Masuri:

o Retragerea agreerilor;

o Apelarea la comisiile specializate ale ANEVAR (etica, disciplina);

o Sesizarea organelor competente.

sarcina "BANK" cu sprijinul "EVAL"

format functie de:

o specialitatea finantatorului,

o  segmentul (tinta) de piata,

segmentul (tinta) de piata,

selectat in functie de:

o vandabilitate,

o mentenabilitate valori,

o tendinta economica zona,

o tendinta domeniu de activitate,

o usurinta a urmaririi/monitorizarii,

impune evitarea concentrarii excesive pe un anumit domeniu/segment,

necesita o cuantificare (cantitativa si calitativa) periodica,

atrage riscuri si evolutii diferite,

este "acceptat" in garantie diferentiat.

Sunt "de aceeasi parte a baricadei"

o Interesul unui portofoliu de garantii corespunzator la "BANK";

o Mentinerea clientilor "BANK" este si in interesul activitatii evaluatorului;

o Finalizarea operatiunii in termen scurt si cu costuri minime (atentie sa nu fie in detrimentul calitatii.);

Lista de documente de identificare a dreptului de proprietate supus evaluarii ar trebui prezentata de "BANK" catre "EVAL" (dupa o verificare prealabila);

In momentul inspectiei pentru evaluare ar trebui sa existe toate documentele necesare (efectuandu-se verificari in teren);

Nu este normal a se face inspectia de catre "EVAL" fara documente:

o Pierdere de timp (. imputabil deseori "EVAL");

o Limitarea verificarii scriptic/faptic;

Dupa inspectia efectiva este posibil a aparea elemente noi (remarcate de "EVAL"):

o Documente suplimentare;

o Situatii atipice (restrictii, vecinatati nefavorabile)

Procedurile de lucru clare sunt foarte importante:

o Limiteaza situatiile de incertitudine;

o Elimina pierderile de timp;

o Asigura consecventa in relatia cu clientul;

o Cuprinse in asigurarea calitatii;

Conform procedurilor interne;

Un specialist "VERIF" are parghii de control si "ochiul format";

Verificatorul intern:

o este un coleg de echipa;

o se bazeaza pe evaluatorul extern pentru a identifica evalua si transmite riscul legat de garantie;

o relatia lui cu "EVAL" extern trebuie sa fie transparenta, de incredere bilaterala, bazata pe profesionalismul impus de scopul lucrarilor (nici de subordonare, nici de rivalitate, ci de echipa);

o are responsabilitati la fel de mari ca si "EVAL", deci trebuie sprijinit ;

Este obligatoriu sa existe in interiorul bancii;

Atentie la tertii implicati in verificari -altii decat evaluatorii interni, care urmaresc "virgulele". si uita de "riscuri", "ipoteze si conditii limitative", etc.;

"BANK" utilizeaza rapoarte intocmite pentru alte scopuri (in special cele pentru "raportare financiara");

"BANK" accepta ca rapoartele pentru garantie sa fie utilizate pentru asigurare (.responsabilitatea este a ASIG, dar. in caz de dauna.intra in joc si "BANK");

Lasa identificarea primara a garantiei (inclusiv cea juridica si economica) in seama "EVAL", care de multe ori regaseste la inspectie documente si situatii improprii ce fac inutil raportul , situatii ce puteau fi cunoscute anterior deplasarii;

Lanseaza comanda in ultimul moment (desi din timp stiau de lucrare), sau

Se impun termene scurte de intocmire a rapoartelor, chiar si la garantii mai complexe (presiune ce poate duce la scaderea calitatii rapoartelor, sau cel putin la o limitare a analizei);

Nu se cere acceptul de a utiliza raportul intocmit pentru un alt finantator (cu alte norme, sau cerinte specifice), desi evaluatorul o cere si impune in cadrul asumarii responsabilitatii;

Nu accepta pozitia corecta a "EVAL" :

o Clientul tau, "cel bun" nu are neaparat garantia buna,

o Nu orice bun propus pentru garantie, este si acceptat, indiferent de valoare,

"Indeparteaza" evaluatorul a carui opinie (dezinteresata si corect fundamentata) este contrara cu asteptarile/perceptiile "CRD".;

O conditie esentiala de indeplinit pentru garantiei nu este respectata:

o Valoarea nu trebuie sa depinda de capacitatea de rambursare a debitorului

Regasim in aceasta categorie

o Instalatii complexe care inglobeaza mare manopera de montaj, reglaj si punere in functiune, iar la inutilitate sunt cotate doar la o valoare "de recuperare" (instalatii chimice, cuptoare, etc.); Echipamente specializate si ultraspecializate;

o Constructii speciale, Cladiri fara posibilitati de conversie;

o Mai degraba valoarea definita este un "cost de inlocuire", deci nu "de piata"

Cine le cumpara daca afacerea esueaza?

|

Motivul esuarii |

Cumparator |

Pret asteptat |

|

o Management deficitar o Deficiente interne |

o O companie concurenta o Un investitor nou |

o Mediu o Mediu |

|

o Dependenta de materii prime |

o Cel cu acces la materii prime ieftine |

o Mic |

|

o Domeniu in cadere, restrangere |

o O companie concurenta |

o Derizoriu |

|

o Economie in cadere, |

o Nu exista |

o "Fe vechi" |

Stim cu certitudine ca se vor "valorifica la lichidare"

Cum le identificam (depistam)?: Din istoricul urmaririi unor domenii identice sau asimilabile (vezi pret gaz metan si influenta in domeniul fabricarii de ingrasaminte, a sticlariei, samd.).

interdependente intre componente,

impune definirea "garantiei de baza":

o o parte din active pot fi valorificate individual (intra in garantia de baza)

o unele nu sunt bune ca si garantie individuala decat complementar la garantia de baza

ipoteze si conditii limitative necesare

o interdependenta mentionata;

o modul de tratare a "grupului de garantii"

conditia "active ipotecate/gajate Integral si simultan la acelasi credit")

o nu e suficient doar la acelasi client!

o  Clientul va incerca sa scoata de sub ipoteca bunul

principale, de care depind restul;

Clientul va incerca sa scoata de sub ipoteca bunul

principale, de care depind restul;

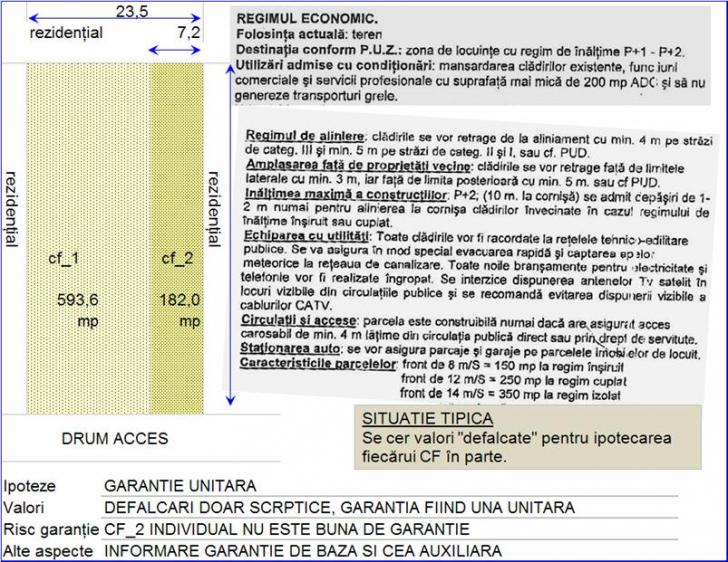

defalcari pe CF-uri (pentru defalcarea garantiei)

o sunt defalcari scriptice

o garantia este una indivizibila

|

|

Erorile la evaluare stocurilor

Erorile finantatorului

Urmarire permanenta de catre finantator

Pastrare (prin rulaje) structura tipo+dimensionala luata in calcul la evaluare

Urmarire certificate de garantie mai mari decat perioada de creditare si marja de valorificare fortata;

Urmarire mentinere vandabilitate:

Urmarire mentinere vandabilitate:

o Concurenta,

o Demodare,

o Sezonalitate

o Oferta crescanda

o Cerere in scadere

Eliminare, din start:

o Fara rulaje

o Personalizate (etichete, ambalaje, etc.)

o Cu tendinte de demodare

|

|

|

|

Este un bun achizitionat "de nou" corespunzator functional? Analizam:

o Provenienta bunului (pozitia de pe piata a furnizorului)

De marca

"No name"

o Garantii de buna functionare

o Piese de schimb

o Service apropiat (apropiere, renume )

o Consumabile? "Universalitate" vs. "Dependenta"

Este valoarea de achizitie relevanta? Care documente sunt (mai) semnificative?

o Factura (furnizorul, valoarea data, )

o Declaratiile vamale (viza unor autoritati, )

o Contract achizitie

o Inregistrare contabila

Pretul de achizitie:

o Relevanta sa: credibilitate, valabilitatea curenta:

Verificam furnizorul (domeniu activitate, pozitie pe piata, istoric economic, seriozitate, etc.)

Verificam obiectivitatea facturii (relatia dintre parti)

Modul de plata

o Continutul sau (furnitura, transport, montaj, service, piese, etc.)

|

|

|

|

De multe ori deprecierile functionale si cele din cauze externe sunt semnificative

o Vezi zone rurale,

o Zona cu monoindustrie,

o Zone in depopulare,

o Vecinatati nefavorabile;

Unii finantatori monitorizeaza permanent dezvoltarile prin aceasta prisma;

Criza accentueaza aceasta teorie. dovedita in practica;

Greu de explicat la client/proprietar

o Proprietarul este subiectiv in propria-i avere pe care o garanteaza, si o estimeaza in cele mai favorabile conditii

o El iubeste zona si vecinatatile ei (obisnuit cu ele, sau fara sa il deranjeze);

o El a agreat proiectul sau poate chiar a impus unele "personalizari".

|

|

|

|

identificare tehnica

o proces tehnologic

o prezentare capacitate de productie, randamente, etc.

o prezentare componente de baza (tip, capacitate)

o mentionarea si a elementelor de legatura - complementare

identificare contabila

identificare contabila

o o pozitie sau mai multe pozitii;

o clar definita sau nu;

o tangibile si intangibile;

ipoteze si conditii limitative necesare

o linia completa, integral functionala, avizata, impreuna cu softul atasat:

astfel inspectata, evaluata si propusa spre garantare

o definire ca drept de proprietate si ca si gaj

toate "pozitiile contabile" identificate inclusiv:

componente nespecificate special, dar care sunt cuprinse in linia de capacitate.

atentie la definirea elementului determinant (utilajului conducator, a componentelor de baza) si

o la identificarea si pastrarea lor in garantie

o Clientul va incerca sa gajeze doar cu anexele (care pot sa nici nu aiba utilitate, vandabilitate si valoare decat ca anexe la echipamentul conducator);

GARANTIA DEVINE NESIGURA,

Procedural:

o "EVAL" sesizeaza finantatorul despre LIPSA DOCUMENTELOR

o "BANK" in colaborare cu departamentul sau "JRS" decid pasii NECESARI

"EVAL" poate specifica IPOTEZE, dar acestea pot fi INUTILE si de NEACCEPTAT de finantator

o GARANTIA trebuie sa fie SIGURA, si CERTA (cel putin la momentul pornirii creditarii, caci pe parcurs apar tot felul de "neprevazute")

o Ipoteze neacceptabile pentru banca-finantator:

identificare insuficienta,

inspectie partiala,

situatie juridica incerta, dar considerata clara,

de dezmembrare, de acces si racord la utilitati nedefinite clar si consemnate in documente de proprietate;

de dezvoltare fara documente sau cu valabilitate

expirata,

de dezvoltare fara documente sau cu valabilitate

expirata,

ATENTIE la:

o TERENURI LIBERE,

o Proprietati in curs de edificare,

o PROPRIETATI FINALIZATE, dar NEINTABULATE,

![]() Exista lucruri pe care

standardele nu te invata.;

Exista lucruri pe care

standardele nu te invata.;

![]() Exista lucruri pe care nu

poti sa le scrie cuvant cu cuvant .;

Exista lucruri pe care nu

poti sa le scrie cuvant cu cuvant .;

![]() Optimismul nu isi are locul

aici, pentru ca la executie apar doar."rele";

Optimismul nu isi are locul

aici, pentru ca la executie apar doar."rele";

![]() Comunicarea "EVAL" cu "BANK" este

obligatorie . in scris;

Comunicarea "EVAL" cu "BANK" este

obligatorie . in scris;

![]()

![]() Pregatirea continua

trebuie sa sprijine evaluatorii de garantii;

Pregatirea continua

trebuie sa sprijine evaluatorii de garantii;

Ultima ora

![]() "Alergatorii

dupa target" au revenit pe drumul cel bun;

"Alergatorii

dupa target" au revenit pe drumul cel bun;

Adusi aici de: Frica, Experienta, Constiinta, Constientizarea riscului?,

Ce mai conteaza. au avut o sansa,

Trebuia, oare, sa apara criza? Nu puteam inainte sa .?

![]() Multi uita

repede, insa. A venit "Prima casa"! , dar .fara o a doua

sansa!

Multi uita

repede, insa. A venit "Prima casa"! , dar .fara o a doua

sansa!

![]() Acesta a fost punctul

de vedere al unui evaluator intern format in sistemul bancar, in cei 8 ani

trecand prin Sucursala, dar si

prin Centrala, subordonat, pe rand Creditelor, Riscului,

Recuperarilor, sau direct Presedintelui, dar intotdeauna, prioritar, urmarind

formarea si mentinerea unui portofoliu de garantii

corespunzator;

Acesta a fost punctul

de vedere al unui evaluator intern format in sistemul bancar, in cei 8 ani

trecand prin Sucursala, dar si

prin Centrala, subordonat, pe rand Creditelor, Riscului,

Recuperarilor, sau direct Presedintelui, dar intotdeauna, prioritar, urmarind

formarea si mentinerea unui portofoliu de garantii

corespunzator;

![]() Subscrie celor de mai

sus si actualul evaluator extern, deja de . alti 8 ani, subordonat acelorasi

principii de prudentialitate impuse de activitatea bancara.

Subscrie celor de mai

sus si actualul evaluator extern, deja de . alti 8 ani, subordonat acelorasi

principii de prudentialitate impuse de activitatea bancara.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2011

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved