| CATEGORII DOCUMENTE |

| Statistica |

Situatii financiare previzionate. Bilant, Cont de profit si pierdere, Cash-flow previzionat.

Din punct de vedere tehnic, previzionarea financiara a activitatii viitoare reprezinta cea mai dificila sarcina a efortului general de intocmire a proiectului. In majoritatea cazurilor, este suficienta o previziune financiara pentru perioada executiei proiectului plus inca 3- 4 ani de functionare, in functie de intervalul de timp in care proiectul atinge gradul maxim de folosire a capacitatii si de evolutia serviciului datoriei. Previziunile trebuie sa cuprinda etapa critica incipienta (cand se investeste masiv, se castiga putin sau chiar deloc, iar serviciul datoriei reprezinta o problema importanta), precum si intervalul de timp in care proiectul se lanseaza si incepe sa produca la parametrii previzionati. in general, intr-un proiect durata totala a previziunii este de 5 ani. Daca previziunile pe 5 ani de functionare indica o situatie financiara corespunzatoare a companiei, atunci situatia nu poate decat sa se imbunatateasca in continuare.

Daca e posibil, incepeti efortul de previziune cerand contabilului dumneavoastra sa va procure copii ale unor situatii financiare aferente unor afaceri similare. Fotocopiile ar trebui sa nu cuprinda nume sau alte elemente de identificare. Daca nu se intampla asa si contabilul v-a dat un set de informatii privitoare la un alt client de-al sau, ar trebui sa va ganditi bine in privinta colaborarii cu el.

Ceea ce trebuie sa stiti de la inceput este ca formatul este aproape la fel de important ca si continutul situatiilor financiare, in special cand ele se utilizeaza pentru a obtine capital social sau credite. Investitorii si ofiterii de credit au vazut destule situatii financiare in cariera lor pentru a le descifra si utiliza rapid. Situatiile trebuie prezentate intr-o forma cunoscuta lor, in caz contrar ei fiind nevoiti sa aloce mult prea mult timp analizei acestora. Prin urmare, intr-un proiect serios, feriti-va de introducerea unor situatii financiare prezentate intr-un format inventat de dumneavoastra.

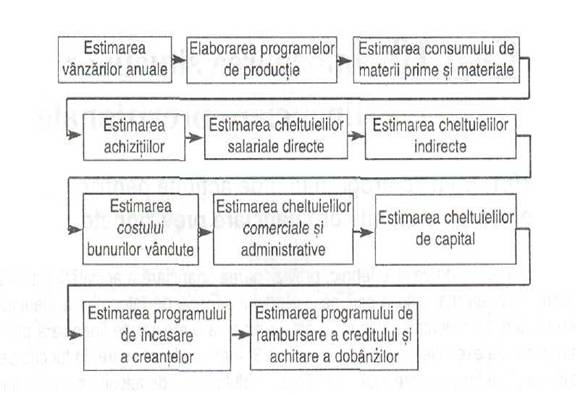

Alaturi de formatul de prezentare, elaborarea situatiilor financiare pre-vizionate are ca baza logica un riguros si bine delimitat program de actiune

Etapele programului de actiune pentru elaborarea situatiilor financiare previzionate sunt redate in schema urmatoare:

Etapele programului de actiune pentru elaborarea situatiilor financiare

Estimarea vanzarilor anuale - caracteristica ce influenteaza in foarte mare masura celelalte valori estimate. Nu trebuie sa pierdeti din vedere elemente precum stabilitatea preturilor si capacitatea de productie existenta In practica sunt utilizate diverse metode de previzionare a vanzarilor:

a) analiza dimensiunii pietei si calculul cifrei de afaceri posibile pe baza cunostintelor acumulate, experientei si cotei de piata detinute in prezent;

b) estimarea de catre fiecare agent de vanzari a cifrei de afaceri obtenabiie pe zona sa si cumularea acestor valori. Deoarece agentii sunt deseori mult prea optimisti, este necesara o 'temperare' a raspunsurilor obtinute;

c)

determinarea trendului cifrei de afaceri a

companiei in ultimii ani, pre

cum si

a trendului industriei respective. Prin extrapolarea tendintelor

constatate si agregarea celor doua elemente obtineti cifra de

afaceri previzionata

d) raportarea numai la vanzarile ultimului an si majorarea/micsorarea acestora cu un procent obiectiv, functie de perceptiile cu privire la perioada urmatoare.

Elaborarea programului de productie pentru fiecare produs in

parte - se va face

pornind de la nivelul estimat al vanzarilor

si

volumul stocurilor de produse

finite disponibile (in cazul in care exista). Formula de determinare

a unitatilor ce urmeaza a fi produse in cursul anului este:

Productiean x = Vanzari estimatean x - Stoc initial de produse finite +

Stoc final de produse finite planificat

Este frecvent intalnita tendinta de a calcula costurile de productie numai pentru valoarea cifrei de afaceri previzionate a se realiza. Nu uitati ca si stocurile de produse finite existente la sfarsitul anului includ costuri de productie, iar aceste costuri nu sunt incluse in cifra de afaceri a exercitiului. In cazul afacerilor deja existente vanzarile anuale cuprind si stocul de produse existent la inceputul anului si care va fi vandut pe parcursul exercitiului financiar.

Pentru intelegerea mai exacta a situatiei urmariti cu atentie diagrama de mai jos:

Diagrama productiei previzionate

A - produse finite ce se vor vinde in anul respectiv, B - stoc de produse finite anticipat pentru sfarsitul anului, C - stoc de produse finite existent la inceputul anului, D - productie realizata pe durata exercitiului financiar.

Pentru afacerile noi zona C nu exista, astfel incat costul productiei (zona D) va acoperi atat costul productiei vandute (zona A), cat si costul productiei ramase in stoc la sfarsitul anului (zona B). in varianta unei afaceri deja existente, e foarte probabil ca valoarea stocului de la inceputul anului (zona C) sa nu coincida cu valoarea stocului de la sfarsitul anului (zona B), astfel incat productia vanduta in anul respectiv (zona A) va fi diferita de productia realizata in aceeasi perioada (zona D).

in cazul unor variatii sezoniere estimarile se vor face in urma unor serioase analize a evolutiilor lunare ale stocului de produse finite.

Estimarea

consumului de materii prime si materiale - aceasta se

va face pe categorii de materii prime, functie de numarul de produse ce vor fi

lansate in productie.

Facem precizarea ca productia anuala estimata nu coincide cu productia ce urmeaza a fi lansata in cursul anului respectiv, ca rezultat al existentei productiei in curs de executie. Prin urmare:

Nr. produse ce = Nr. de produse - Nr. de produse in curs + Nr. de produse in

vor fi lansate planificat de executie curs de executie

in productie la inceputul anului la sfarsitul anului

In aceasta situatie consumul de materii prime va fi diferit, in functie de gradul de completitudine al produselor aflate in curs de executie.

Estimarea achizitiilor - se va face

ca diferenta intre necesarul anual

de materii prime rezultat la punctul

anterior si stocul de materii prime existent

la inceputul perioadei. Calculele vor fi

facute

pentru fiecare categorie de materie prima. Valoarea achizitiilor astfel determinata, alaturi de programul de achitare a obligatiilor fata de furnizori vor fi utilizate in

proiectia

cash-flow-ului si a bilantului.

Estimarea cheltuielilor salariale direct productive - se va realiza in functie de volumul productiei, numarul de ore-om necesare finalizarii unei unitati de produs si costul unei ore-om.

Estimarea cheltuielilor indirecte - ce include obligatiile salariale privitoare la salariatii indirect productivi, asigurari, amortizari, reparatii, utilitati indirecte etc. (a se vedea capitolul referitor la ipotezele de previziune).

Estimarea costului bunurilor vandute - se face in special pentru raportarile financiare in sistem anglo-saxon, prin adunarea costului de productie al perioadei la costul de productie al bunurilor existente la inceputulperioadei si scaderea costului de productie al bunurilor existente la sfarsitul perioadei.

Estimarea cheltuielilor

comerciale si administrative - presupune'

anticiparea nivelului anual al:

- cheltuielilor administrative: salarii personal administrativ, birotica amortizarea echipamentelor utilizate, telefon, telex etc.

cheltuielilor comerciale: salariile echipelor de vanzare, comisioane, transport, promovare, advertising etc.

Estimarea

cheltuielilor de capital tine de programul de investitii

avut in vedere de management pentru

perioada planificata

Estimarea incasarii creantelor din vanzarea bunurilor - se va face functie de nivelul vanzarilor si politica de acordare a creditului-furnizor de catre companie - are un impact decisiv asupra proiectiei fluxului de numerar.

Situatiile financiare pro-forma (previzionate) pot fi intocmite pentru mai multe niveluri de succes ale companiei. Scenariile utilizate in proiectiile de flux de numerar si de cont de rezultat contribuie la familiarizarea intreprinzatorului cu factorii ce-i afecteaza activitatea

Proiectia cifrelor pe 5 ani arata ca v-ati gandit la situatia pe termen lung a afacerii. Drept urmare aveti obiective pe termen lung pe care sa va bazati strategia companiei. Nu uitati ca in ochii investitorului, valoarea firmei depinde de potentialul de castig al acesteia pe viitor, iar aceasta proiectie pe 5 ani arata cam ce potential ar putea caracteriza compania pe intervalul previzional

11) Estimarea programului de rambursare a creditelor si achitare a dobanzilor (n.a) - acolo unde este cazul se vor stabili ipotezele de realizare a acestor previziuni si se vor comensura influentele asupra contului de rezultat, bilantului si cash-flow-ului.

Contului de rezultat opereaza cu trei categorii de elemente: de exploatare, financiare si extraordinare. Cele de exploatare sunt elementele angajate frecvent de firma in cadrul activitatii sale. Elementele financiare constituie un corp distinct in cadrul celor ordinare, trebuind totusi mentionate separat ca urmare a caracterului lor anormal si a marimii lor. Elementele extraordinare au o frecventa extrem de redusa, motiv pentru care nu le-am inclus in modelul britanic de cont de profit si pierdere propus de noi in aceasta lucrare.

}ndiferent de formatul in care va fi prezentat contul de rezultat, scopul acestuia este de a reflecta performantele afacerii studiate. Acest document reprezinta atat pentru companiile noi, cat si pentru cele deja existente primul indicator (dar nu cel mai important) de apreciere a performantelor financiare, in cazul afacerilor deja existente el permite si o analiza retrospectiva a rentabilitatii proiectului.

Incercati sa priviti proiectia contului de rezultat prin ochii creditorului! Acesta va fi interesat de viabilitatea afacerii. inca din aceasta faza va trebui sa convingeti ca veti crea resursele financiare necesare onorarii debitului incepand cu prima etapa a programului de rambursare a imprumutului. Datorita faptului ca veniturile creditorului sunt limitate doar la dobanda creditului, interesul acordat profitabilitatii afacerii va fi doar un pas intermediar. Atentia sa se va focaliza apoi pe capacitatea de rambursare a imprumutului - ce va reiesi din proiectia fluxului de numerar.

Spre deosebire de creditori, finantatorii investitori vor avea Interesul directionat spre potentialul de crestere a companiei.

Dupa ce ati intocmit contul de rezultat previzionat, calculati-va ponderea elementelor importante in cifra de afaceri (costul materiilor prime, costul cu manopera, profitul net etc). Deseori, examinatorii compara aceste rezultate cu mediile inregistrate in industriile respective cu scopul de a evalua performantele si credibilitatea previziunilor dumneavoastra. Ca atare, va trebui sa cunoasteti cifrele medii caracteristice industriei care circumscrie afacerea vizata

Nu uitati ca proiectiile exagerate distrug credibilitatea proiectului. Cifrele prezentate in acest document vor fi examinate in corelatie cu celelalte componente ale proiectului. Profitul final trebuie sa fie o consecinta fireasca a potentialului si limitarilor discutate in celelalte sectiuni

Bilantul previzional trebuie intocmit in concordanta cu contul de rezultat previzionat si proiectia cash-flow-ului. Disponibilul prezentat in bilant trebuie sa coincida cu cel din cash-flow-ul perioadei in cauza, profitul trebuie sa fie acelasi in contul de rezultat si bilantul anual, variatia necesarului de fond de rulment - ca element component al cash-flow-ului - trebuie sa se bazeze pe variatia elementelor bilantiere fata de anul precedent.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 7558

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved