| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

MANAGEMENTUL INOVARII

SC AVIVA ASIGURARI SA

CAPITOLUL l .GENERALITATI

Stiinta

si practica deopotriva, managementul constituie astazi unul

dintre domeniile cele mai fascinante si cu o incarcatura

intelectuala, emotionala si socaila dintre cele mai

ridicate ale activitatii umane. Importanta acestui

domeniu, atat ca teren generos de investigatii teoretice

interdisciplinare, cat si ca expresie pragmatica a talentului si

capacitatilor pe care conducerea organizatiilor de toate

tipurilr si profilurile le presupune, a crescut treptat pe parcursul

acestui secol, intensificandu-se dupa ce-l de-al doilea razboi

mondial si cu deosebire, in ultimele decenii.

Managementul este un termen englezesc, cu

semantica deosebit de complexa, cvare desemneaza

stiinta conducerii organizatiilor socio-economice si

conducerea stiintifica a acestora .

Complexiatea semantica a

termenului este determinata de sensuriel sale multiple:

Managementul constituie o

stiinta, adica un ansamblu organizat si coerent de

cunostinte - concepte, principii, metode si tehnici - prin care

se explica, in mod sistematic, fenomenele si procesele ce se porduc

in conducerea organizatiilor;

Managementul reprezinta, de

asemenea, o arta, care reflecta latura

sa pragmatica si care consta in maiestria managerului

de a aplica la realitatile diferitelor situatii, cu rezultate

bune, in conditii de eficienta, cunostintele

stiintifice.

Managementul constituie si o stare de

spirit specifica, reflectata de un anumit fel de a vedea, a dori, a

cauta si aaccepta progresul.

Pentru a percepe corect

si exercita coerent conducerea, comandantul de subunitate trebuie sa

stapaneasca bine conceptele fundamentale si continutul general al proceselor de conducere a

oricarei activitati umane.

Aparitia si

dinamica conducerii, ca activitate, au fost si sunt determinate de natura sociala a raporturile umane in

societate. Prin urmare, conducerea reprezinta un raport social, o

actiune sociala orietata spre un anumit scop, o functie ce

expeima o forma rationala a diviziunii muncii, un grup de

activitati, procese, reguli omogene, complementare si

convergente, prin care se exercita o autoritate functionala de

catre un organ de conducere.

In esenta,

coducerea, reprezinta un ansamblu de decizii si activitati specifice,

supune determinarea legitatilor obiective generale sau

specifice caracteristice proceselor manageriale si domeniului condus, care

urmaresc perfectionarea, functionarea unitara si trecerea

unui sistem dintr-o stare in alta, in masura sa asigure

indeplinirea unui scop, folosidu-se de un

ansamblu logic de metode, procedee,

reguli si instrumente si respectandu-se totodata cerintele legitatilor obictive

generale sau specifice domeniului condus.

Intr-o abordare sistemica,

sistemul conducerii reprezinta unitatea a doua subsisteme - obiectul

conducerii care raspunde la intrebarea "Ce se conduce?" si subiectul

conducerii care raspunde la intrebarea "cine conduce?" adica cel

care, in scopul realizarii

obiectivelor, efectueaza actiunea constienta asupra

obiectului, structura si functiile

subiectului activitatii de conducere.

Conturarea managementului

ca stiinta, care a inceput in primii ani ai actualului secol, a

constat in sedimentarea succesiva a contributiilor unor curente

diferite de gandire, ale unor personalitati stiintifice sau

ale vietii practice, in jurul carora s-au constituit scoli

si miscari care au jalonat procesul respectiv.

Desi conducerea a

existat, intr-o forma rudimentara, practic de la inceputul

vietii organizate a comunitatii omenesti, aparitia

tarzie a interesului deosebit pentru domeniul managementului si a primelor

studii sistematice ale acestuia se explica prin aceea ca doar la un

anumit grad al dezvoltarii industriale si tehnologice a

societatii este posibila si necesara sistematizarea

cunostintelor si inchegarea unor teorii specifice.

Inceputurile inchegarii

managementului ca stiinta se identifica cu

miscarea pentru conducerea stiintifica, aparuta in SUA in primul deceniu al secolului XX, care lupta pentru ideea existentiala a maximizarii rezultatelor activitatii individuale sau colective cu eforturi minime.

Dintre acceptiunile multiple si

definitiile date de catre diversi teoreticieni

si practicieni termenului de management, prezentam in continuare

cateva:

Frederick W. Taylor definea managementul , in cartea

sa Shop Management, publicata in 1903, astfel: "a sti exact ce doresc

sa faca oamenii si a-i supraveghea ca ei sa realizeze

aceasta pe calea cea mai buna si mai ieftina";

Henri Fayol, in cartea sa Administration industrielle et generale,

publicata in 1916, mentiona ca "a administra inseamna a

prevedea, a organiza, a comanda, a coordona si a controla";

Mai recent, managementul este

definit astfel:

Potrivit opiniei lui A.Mackensie, exprimata in noiembrie 1969 in Harward business Review, managementul este

"procesul in care managerul opereza cu trei elemente fundamantale - idei,

lucruri si oameni - realizand prin altii obiectivele propuse";

In general,

stiinta reprezinta o cunoastere sistematica a lumii.

Aceasta sistematizare cumulativa de cunostinte si

experienta a condus in toate domeniile la aparitia, formularea

si consolidarea stiintei. Sistematizarea

stiintifica induce coerenta, rigoarea si structura, asigurand astfel o comunicare mai buna.

Exista astazi o serie

de criterii care permit recunoasterea unui ansamblu de cunostinte ca fiind

(definind) o stiinta. Un prim criteriu consta in

posibilitatea masurarii. Astfel, este suficient sa ne gandim

ca obiectivele stabilite prin exercitarea functiei de prevedere a

managementului, pot si trebuie sa fie masurate, dimensionate,

pentru a accepta introducerea coerentei, rigorii si structurii in

domeniul managementului. O colectie de cifre nu este insa

suficienta pentru a se afirma ca un anumit conducator

desfasoara o activitate stiintifica. Stiinta

incepe in practica, prin observarea si colectarea de date cu scopul

fundamental de a descoperi legi, principii, noi structuri ale faptelor si

proceselor.

Organizatiile

contemporane, indiferent de Natura si marimea lor, au devenit

competitive datorita calitatii strategiilor pe care le

adopta si le aplica. Conditionarea decisiva a

performantelor, organizatiilor de continutul strategiilor,

devenita, in ultimile decenii, evidenta pentru majoritatea agentilor

economici, explica avalansa de cercetari, studii, cursuri

si consultante avand drept

obiect strategiile.

Atat in plan teoretic, cat

si practic, strategia s-a impus ca o

componenta esentiala a manegementului. Situarea sa in prim planul manegementului contemporan din tarile dezvoltate este valabila pentru toate tipurile de organizatii. Strategia se regaseste cel mai frecvent la nivelul firmei, firma fiind componenta economica de baza a economiei. Acesta nu inseamna ca este mai putin importanta la nivel de economie nationala.

In prezent, tot mai multe

institutii si organizatii sunt preocupate de atingerea unor

performante de mediu prin controlul impactului produs de activitatea pe care o

desfasoara asupra mediului si in acelasi timp, de

dezvoltarea capacitatii lor de a mediatiza aceste performante.

Aceste preocupari se inscriu in contextul dezvoltarii unor politici economice si legislative, a

unor masuri destinate sa incurajeze protectia mediului, a

cresterii preocuparii partilor interesate fata de

problemele si dezvoltarea durabila a mediului.

In scopul atingerii unor astfel

de deziderate, nu sunt suficiente doar analizele si auditurile de mediu.

Pentru ca unele intreprinderi sa satisfaca cerintele legale

si propriile obiective in domeniul mediului, ele trebuie sa realizeze

aceste analize in cadrul unui sistem structurat de management de mediu

care sa fie integrat in ansamblul general al activitatilor de

management.

Acest sistem structurat de management al mediului face obiectivul unor standarde internationale cuprinse in seria ISO 14000, standarde care sintetizeaza elementele specifice unui sistem de management al mediului.

Prevederile unui astfel de sistem

de management pot fi integrate in structura oricaror cerinte de

management, in scopul atingerii obiectivelor de mediu

sau a obiectivelor economice fixate.

Sistemul de management de mediu

reprezinta instrumentul de lucru ce permite unei organizatii sa

atinga si sa controleze in mod sistematic nivelul

performantei pe care si l-a fixat.

Un alt element important este

gradul de generalitate al sistemului prezentat, aplicabil tuturor

organizatiilor (de orice tip si cu orice marime), adaptabil

diverselor conditii geografice, culturale si sociale.

Reusita unui sistem de management de mediu

consta in asumarea responsabilitatilor la toate nivelurile

si functiile existente in cadrul organizatiei.

Scopul principal al unui sistem de management al mediului este asigurarea

ocrotirii mediului; prevenirea poluarii; asigurarea unui echilibru intre

aceste elemente si necesitatile sociale si economice.

Aplicarea unui astfel de sistem permite organizatiei respective sa

stabileasca si evalueze eficienta procedurilor utilizate pentru

elaborarea politicii sale de mediu

si in acelasi timp sa se conformeze acestora si sa

demonstreze aceasta conformitate.

Managementul in asigurari, ca de altfel in toate domeniile de activitate,

urmareste crearea unor conditii optime pentru desfasurarea activitatii

economice si eficientizarea acestora. Pe langa factorii comuni tuturor domeniilor de activitate, in asigurari intervin si factori specifici care determina modul de organizare si de conducere a activitatii de asigurare. managementul in asigurari trebuie sa asigure conditii optime pentru: constituirea la timp si in cuantumul prevazut a fondului de asigurare; acordarea operativa a despagubirilor si respectiv a sumelor asigurate la care au drept asiguratii atunci cand se produc riscurile asigurate; adaptarea continua a formelor de asigurari (facultative si prin efectul legii) de bunuri, persoane si raspundere civila la cerintele ce apar pe piata de

asigurari si reasigurari nationala si internationala. Daca aceste conditii sunt intrunite se creeaza premisele necesare pentru depasirea mai usor a eventualelor consecinte negative a producerii riscului asigurat.

Societatile de asigurare isi asuma

raspunderi in legatura cu acoperirea unor daune care au caracter

aleatoriu. Volumul acestor daune nu se poate cunoaste pe perioade de timp cat mai indelungate. Cu

ajutorul acestor date, societatea de asigurare poate sa stabileasca

nivelul primelor de asigurare, apeland la metodele statistico-matematice.

Pe baza acestui proces

informational se pot efectua calcule privind evolutia in

perspectiva a cheltuielilor cu plata despagubirilor si a sumelor

asigurate, se poate stabili nivelul primelor de asigurare si se pot adopta decizii

privind introducerea de noi forme de asigurari facultative de bunuri,

persoane si raspundere civila sau decizii legate de normele de functionare si de structura organizatorica a societatii de asigurari si a unitatilor teritoriale ale acesteia.

In ceea ce priveste forma juridica de realizare a asigurarii, aceasta influenteaza modul de organizare si conducere a activitatii de asigurare, deoarece intr-un fel stau lucrurile cand este vorba de asigurarea prin efectul legii si altfel la asigurarea contractuala ( facultativa ). Pentru asigurarile prin efectul legii nu se impun masuri pentru perfectionarea activitatii de asigurare, ci doar pentru crearea conditiilor necesare incasarii primelor de asigurare la termenul prevazut de lege si pentru ca evaluarea pagubelor, stabilirea si plata despagubirilor ( sau sumelor asigurate ) sa se efectueze pe baze reale si cat mai rapid Daca incasarea primelor de asigurare aferente asigurarilor prin efectul legii (este vorba de asigurari agricole, asigurari cladiri urbane si asigurarea de raspundere civila auto ) se realizeaza de catre organele administratiilor si circumscriptiilor financiare, se impune o conlucrare permanenta intre organele asiguratorului si organele financiare respective. In acest sens, identificarea si inregistrarea anuala a bunurilor cuprinse in asigurarea prin efectul legii trebuie sa se faca la inceputul anului, pentru ca apoi, pe baza ei, sa se poata determina primele de asigurare pe care urmeaza sa le plateasca fiecare asigurat in anul respective.

CAPITOLUL ll.

SCURT ISTORIC.

Aviva este locul

Toti ne dorim o batranete lipsita de griji, dar este din ce in ce mai evident ca venitul primit de la stat sub forma de pensie nu ne poate asigura acest lucru. mai mult

In ultimul timp, romanii au inceput sa constientizeze faptul ca trebuie sa aiba mai multa grija de viata, sanatate si viitorul lor. mai mult

Planurile de beneficii pentru angajati se constituie ca solutii oferite angajatorilor care doresc sa-si motiveze si fidelizeze angajatii. mai mult

Planificati viitorul! Incepe cu analiza financiara gratuita oferita de Aviva. mai mult

Descopera servicii financiare inovative oferite de Aviva: pensii, investitii si protectie. mai mult

Afla mai multe despre noi si despre modul in care Aviva ajuta la construirea unui viitor romanilor. mai mult

Ca membru al unui grup international puternic, Aviva isi recunoaste responsabilitatea sociala ca asigurator, educator si investitor in tarile in care opereaza. mai mult

Aviva E-news isi propune sa fie un instrument de comunicare eficient si util prin care sa construim o punte de legatura intre noi, clientii nostri si potentialii nostri clienti. Va invitam sa va inscrieti aici.

Afla care este evolutia programelor de investitii Aviva.

Grupul s-a format in iunie 1998, prin fuziunea a doua mari companii care detineau suprematia pe piata britanica de asigurari - Commercial Union si General Accident, decizia avand la baza tendinta de concentrare a capitalurilor, care a dominat pietele financiare internationale in anii '90. In martie 2000 CGU a fuzionat cu Norwich Union, formand CGNU (Commercial General Norwich Union). In 2002 grupul a decis schimbarea numelui in AVIVA, schimbare care se va aplica treptat in toate cele peste 50 de tari unde grupul detine operatiuni.

Radacinile grupului coboara in istorie pana in anul 1696 - cand este consemnata infiintarea celei mai vechi societati de asigurare din lume: Hand-in-Hand. La inceputul secolului XX, in 1905, aceasta va fi preluata de Commercial Union, o companie britanica fondata in 1861. Concomitent cu cresterea rolului sau pe plan international activitatea companiei Commercial Union s-a diversificat continuu. Pozitia pe care compania a reusit sa si-o castige nu a fost afectata de cele doua conflagratii mondiale si nici de o serie de alte calamitati, cum ar fi de exemplu cutremurul de pamant din 1906 din zona San Francisco, sau scufundarea Titanicului, nava asigurata de Commercial Union.

Grupul Aviva are sub administrare active depaseste 636 miliarde USD, fiind cel mai important grup financiar britanic. Are 58.000 de angajati in toata lumea care ofera celor peste 40 milioane de clienti servicii eficiente si produse financiare garantate international. Rezultatele inregistrate de Grupul Aviva la jumatatea anului 2006 demonstreaza o performanta deosebita pe fondul unei piete destul de dificile.

La nivel global, vanzarile au atins valoarea de 22.718 milioane lire sterline, aceasta insemnand o crestere de 22% fata de perioada similara a anului trecut. O performanta record s-a inregistrat pe piata din Marea Britanie unde vanzarile au crescut cu 39% ajungand la 10.464 milioane lire

sterline avand o perspectiva foarte buna la nivelul pietei.

Cresterea profitului inregistrat din vanzarile noi a fost de 16%, marja de profit inregistrata de catre grup ramanand foarte buna - 3.5%.

Aviva a inteles ca serviciile financiare pot fi receptate si intr-un mod prietenos si de aceea a incercat sa se diferentieze intr-un sector in care marcile se confunda adesea destul de usor.

Credem in apropierea dintre oameni si facem ceea ce spunem ca facem, astfel incat putem sa-i ajutam pe clientii nostri sa-si realizeze visurile si sa traiasca fara griji.

Care sunt si ce inseamna valorile grupului Aviva?

INTEGRITATE

Ne dovedim onestitatea si oferim transparenta pentru tot ceea ce facem; astfel,

gratie experientei acumulate in cei peste 300 de ani, avem posibilitatea de a

oferi clientilor nostri servicii profesioniste, de inalta clasa.

PERFORMANTA

Forta noastra provine din cei 300 de ani de experienta pe care ii avem. Este

fundatia pe care construim succesul nostru viitor.

PIONIERAT

Suntem in permanenta orientati spre viitor, punand mereu in slujba clientilor

nostri ultimele idei si tehnologii.

SPIRIT DE ECHIPA

O echipa competitiva este singura cale pentru a avea succes in acest domeniu. Reteta succesului nostru se traduce prin grija pe care o acordam clientilor nostri si dorinta de a ramane mereu competitivi. MEREU O ECHIPA!

Aviva Asigurari de Viata si-a inceput oficial activitatea in 11 octombrie 2000, sub numele de Commercial Union Asigurari de Viata, cu sapte agentii situate in orasele Bucuresti, Brasov, Cluj-Napoca, Constanta, Iasi,

Timisoara si Oradea. In prezent compania are o forta de vanzari de peste 1000 consultanti si manageri, iar reteaua cuprinde 19 agentii (Arad, Bacau, Brasov, Bucuresti (3 agentii), Cluj-Napoca, Constanta, Craiova, Galati, Iasi, Oradea, Pitesti, Ploiesti, Ramnicu-Valcea, Satu-Mare, Sibiu, Tg. Mures, Timisoara) si 4 centre de dezvoltare (Baia Mare, Buzau, Slatina, Suceava).

In momentul de fata, Aviva Romania are un capital social de 123.954.390

RON. Aviva fiind printre asiguratorii cu una dintre cele mai bune capitalizari

din piata.

Ca si in celelalte tari,

angajamentul companiei este unul pe termen lung, preocuparea cheie fiind

oferirea unor servicii la standarde de calitate similare celor din tarile

occidentale.

Punctele forte ale companiei Aviva pe

piata romaneasca a asigurarilor de viata sunt:

- forta financiara a companiei dovedita in timp, care exclude riscurile

aferente unor investitii obisnuite

- experienta internationala si est-europeana, care permite cunoasterea

profilului clientilor de pe aceste piete si adaptarea produselor la cerintele

locale

- gradul inalt de calificare si pregatire riguroasa a agentilor de asigurari,

care constituie o garantie a serviciilor impecabile oferite clientului.

Activitatea asigurarilor din Romania este reglementata prin Legea 32/2000 privind societatile de asigurare si supravegherea asigurarilor din

Romania impreuna cu toate actele legislative aferente, iar Comisia de Supraveghere a Asigurarilor (CSA) este autoritatea autonoma de specialitate, cu personalitate juridica, al carei scop principal este apararea drepturilor asiguratilor si promovarea stabilitatii activitatii de asigurare in Romania.

Lista agentilor care ofera servicii de consultanta

financiara Aviva:

Agentii de asigurare persoane fizice

Agentii de asigurare persoane juridice

Conducerea executiva a persoanelor juridice

Agenti de asigurare subordonati - persoane juridice

Aviva este membru al UNSAR- Uniunea Nationala a Societatilor de Asigurare

si Reasigurare din Romania, este afiliata la UNSICAR Uniunea

Nationala a Societatilor de Intermediere si Consultanta in Asigurari din

Romania.

Aviva este initiator si membru fondator al Asociatiei Pensiilor Administrate

Privat (APAPR).

STRUCTURA ORGANIZATORICA

Date de identificare Aviva:

- Aviva Asigurari de Viata SA

- adresa: str. Buzesti 62-64, etaj 5 si 6, sector 1, Bucuresti

- cod fiscal: 12295479

- numar de inregistrare la Registrul Comertului: J40/9186/18.10.1999

- forma juridica: societate pe actiuni

- capital social: 123.954.390 RON

- asigurator autorizat de Comisia de Supraveghere a Asigurarilor

- numarul inregistrarii in Registrul Asiguratorilor: RA 001/10.04.2003

COD CAEN 6601

Echipa de conducere:Carl Boehr -Presedinte CEO

Director Financiar: Adrian Allott

Director Vanzari: Marius Mocanu

Director Operatiuni: Ovidiu Galatanu

Director Resurse Umanr: Corina Cucoli

Director de Dezvoltare: Carmen Bahrim

Tipuri de asigurari.

In ultimul timp, romanii au inceput sa constientizeze faptul ca trebuie sa aiba mai multa grija de viata, de sanatatea si de viitorul lor. In acest context, produsele de asigurari au inceput sa fie in sfarsit receptate ca niste instrumente eficiente care ii ajuta sa ecomiseasca si sa investeasca pe de-o parte, sa-si protejeze viata, familia si sanatatea pe de alta parte.

Valorificand experienta din celelalte tari din centrul si sud-estul Europei, Aviva a venit cu o oferta completa de produse financiare care tin cont de necesitatile

exprimate de clientii sai.

Delta este un plan de economisire si protectie in care componenta investitionala este completata de o asigurare de viata. In functie de necesitati, se poate pune accentul pe economii, se pot imbina economiile cu protectia sau se poate acorda o importanta mai mare asigurarii de viata, componenta investitionala, trecand pe plan secundar

Eta este un plan de investitii cu prima unica ale carui rezultate pe termen

mediu si lung te ajuta sa-ti pui in practica proiectele. Investind intr-un plan

Eta ai acces la cele mai atractive investitii de pe piata interna si internationala

Teta este un plan de investitii care iti da posibilitatea sa economisesti investind cumpatat pe termen mediu si lung pentru a obtine satisfactii financiare importante. Durata minima a contractului este de 5 ani, dar in orice moment poti opta pentru o alta combinatie de programe de investitii.

Sigma este un plan de economisire pe termen lung care iti asigura o suma de bani reprezentand un venit suplimentar la pensie. In plus ofera protectie suplimentara pentru familia ta pe toata durata vietii active, avand la dispozitie o suma de bani pe care te poti baza la nevoie in orice moment al vietii tale.

Practic este un instrument financiar profesionist, al carui portofoliu de investitii consta in plasamente sigure - certificate de trezorerie emise de stat si depozite bancare la institutii puternice din sistemul bancar romanesc

Practic Plus este un program de investitii al carui randament asteptat pe termen lung

este ridicat. Acesta contine actiuni listate

obligatiuni guvernamentale si obligatiuni municipale emise de marile orase.

Practic Max este un program de investitii a carui structura se

bazeaza in mod egal pe actiuni listate la Bursa de Valori Bucuresti si pe

obligatiuni - de stat, municipale si corporatiste - adresandu-se persoanelor

care prefera plasamentele in lei cu un risc ridicat. Obiectivul programului

este maximizarea profitului in conditiile oferite de evolutia economiei

romanesti, reprezentata de actiunile blue chip ale bursei romanesti.

Beneficiind de experienta Grupului Aviva in administrarea profesionista

a programelor de investitii in valuta (USD sau EUR), puteti realiza combinatii

optime intre actiuni si obligatiuni din cele mai puternice piete financiare.

Suprem are in portofoliu actiuni ale unor companii puternice (70%)

si obligatiuni guvernamentale (30%).

Actual te ajuta sa investesti in obligatiuni emise de companii

europene.

Median are in portofoliu obligatiuni guvernamentale (70%) si actiuni ale unor

companii de prestigiu (30%).

Conservator inlesneste investitiile intr-un portofoliu selectiv de

obligatiuni guvernamentale.

Imobilis este un program oferit de Morley Fund Management

(administratorul investitiilor Aviva). Presupune investitii directe sau

indirecte pe pietele imobiliare din Europa Centrala si de Est, piete care vor cunoaste un grad ridicat de dezvoltare in urmatorii ani, avand activele de referinta in Euro. Gradul de risc al acestui program este mediu spre ridicat.

Esential este o asigurare prin care Aviva preia riscul fianciar aferent pierderii vietii sau capacitatii de munca a asiguratului ca urmare a unui accident survenit pe durata survenirii contractului.

Complet este o asigurare de viata care te ajuta sa-i protejezi pe cei care conteaza pentru tine, oferind in plus posibilitatea transformarii intr-un produs de investitie sau protectie. Prin Complet, Aviva preia riscul financiar asociat pierderii vietii din orice cauza sau invaliditatii permanente sau temporare a asiguratului pe durata derularii contractului.

Bursa de studii Aviva este un plan financiar de protectie si investitie pe termen lung, prin

intermediul caruia poti asigura viitorul financiar al copilului tau. Investind

inca de pe acum, copilul tau va putea, la momentul stabilit de tine, sa

beneficieze de o suma de bani cu care sa-si poata indeplini visele.

Avantaje:

- Ii poti asigura copilului tau protectie financiara inca din prima zi de

viata

- In cazul unui eveniment neprevazut, Aviva preia plata primelor de

asigurare, copilul urmand sa beneficieze la incheierea contractului de

banii acumulati

- Clauza de protectie ofera copilului o suma suplimentara de bani, in

cazul decesului detinatorului asigurarii, iar planul continua pana la

maturitatea contractului, Aviva preluand plata primelor de asigurare

Toti ne dorim o batranete lipsita de griji, dar este evident ca venitul

primit de la stat - sub forma de pensie - nu ne poate asigura acest lucru.

Solutia este planificarea din timp a resurselor financiare, prin intermediul

unei pensii.

Sistemul pensiilor facultative (pilonul III) are deja cadrul legislativ

aprobat de Parlament din 26 aprilie 2006, iar legea privind fondurile de pensii

administrate privat a primit si ea unda verde de la executiv in 14 iunie

2006, fiind trimisa pentru dezbatere in Parlament.

Dupa cum evolueaza lucrurile, se

pare ca reforma va urma calendarul agreat.

Deja pentru pilonul III s-au elaborat si propunerile de norme, urmand

ca in luna septembrie acestea sa fie supuse dezbatorilor si aprobate.

Aceasta inseamna ca in toamna vom sti care este cadrul legislativ final pentru

pilonul III si cum va arata produsul propriu-zis .

Conform proiectului de lege care reglementeaza activitatea pilonului III, orice roman va putea cheltui pana la 15% din venitul lunar impozabil pentru a contribui la un fond privat de pensii.

Cum va functiona acest sistem?

Contributia poate fi impartita intre angajat si angajator, potrivit

contractului colectiv de munca sau protocolului incheiat cu reprezentantii

angajatilor.

Proiectul de lege precizeaza ca suma reprezentand contributiile la fondurile

de pensii facultative ale angajatului este deductibila, in limita sumei reprezentand echivalentul in lei a 200 de euro intr-un an fiscal.

Aceeasi facilitate fiscala se acorda angajatorilor pentru suma reprezentand

contributiile la fondurile de pensii, la calculul profitului impozabil, in

limita sumei reprezentand echivalentul in lei a 200 de euro intr-un an fiscal,

pentru fiecare participant.

Orice angajat, functionar sau

persoana autorizata sa desfasoare o activitate independenta poate opta pentru

aderarea la un fond de pensii facultative.

Fondurile de pensii vor fi administrate de catre societati de pensii, societati de administrare a investitiilor si societati de asigurare autorizate in acest sens de Comisia de Supraveghere a Sistemului de Pensii. Sunt autorizate sa constituie societati de pensii, in vederea administrarii de fonduri de pensii, numai fondatorii care dispun de resursele financiare necesare si nu au datorii catre bugetul de stat, bugetul asigurarilor sociale de stat, bugetele locale si bugetele fondurilor speciale.

Schema de pensie facultativa este elaborata si propusa de administrator, insa pentru punerea in aplicare acesta trebuie sa obtina autorizarea Comisiei de Supraveghere a Sistemului de Pensii (CSSPP). Fondul de pensii facultative va putea primi contributii numai dupa

autorizarea si verificarea indeplinirii conditiilor de catre CSSPP. Aceasta comisie verifica obligatia administratorului de investire prudentiala a activelor fondurilor de pensii, astfel incat fondurile sa fie investite in interesul participantilor si beneficiarilor. Investitiile activelor fondurilor de pensii facultative sunt scutite de impozit pana la momentul platii dreptului cuvenit participantilor si beneficiarilor.

Planurile de beneficii pentru angajati se constituie ca solutii oferite angajatorilor care doresc sa-si motiveze si fidelizeze angajatii. Una din cele mai costisitoare probleme cu care se confrunta angajatorii este fluctuatia de personal. Acest fenomen produce efecte negative atat in plan economic, cat si in planul relatiilor interumane existente in cadrul organizatiei. Un studiu realizat recent de PriceWaterhouse Coopers arata faptul ca cei mai multi angajati isi parasesc locul de munca pentru un pachet salarial mai bun si pentru oportunitatea de a face un pas inainte in cariera. Studiile de specialitate arata ca un pachet salarial competitiv trebuie sa vizeze atingerea a doua obiective:

Siguranta venitului angajatului

Cresterea standardului de viata al angajatului, prin accesul oferit la servicii private de sanatate.

Practica internationala demonstreaza ca resursele necesare pentru atingerea obiectivelor cuprinse intr-un plan de beneficii pentru angajati sunt alocate de:

Stat

Companii

Angajati

Beneficiile oferite de catre Companii angajatilor atat printr-un plan de protectie a venitului, cat si printr-o asigurare privata de sanatate, se constituie ca beneficii complementare. Cuantificarea acestor beneficii trebuie sa tina cont de:

Obiectivele strategice cuprinse in politica de resurse umane

Bugetul alocat de catre companie beneficiilor pentru angajati

Beneficiile oferite angajatilor prin sistemul de asigurari sociale

10 motive pentru care bancile au in

oferta lor produse de asigurari

1. Conceptul de 'supermarket financiar ' este din ce in ce mai raspandit

in toata lumea, astfel incat domeniul bancar intra in concurenta cu domeniul

serviciilor financiare in general.

2. Preferintele de investitie ale clientilor se schimba astfel incat, pe

termen mediu si lung se remarca preferinta intrumentelor precum asigurarile de

viata si fondurile mutuale care ofera in general randamente mai mari decat

conturile de depozit.

3. In mod traditional bancile au informatii despre situatia financiara si

sociala a clientilor lor. Ele sunt de mare ajutor in descoperirea nevoilor

clientilor existenti si in promovarea produselor si serviciilor potrivite.

4. Competitia din ce in ce mai stransa intre banci corelata cu scaderea

diferentialului de dobanda duce la cresterea costurilor administrative si de marketing

si limiteaza marjele de profit ale produselor bancare traditionale. Noile

produse de bancassurance pot contribui substantial la cresterea profitului si a

productivitatii prin cresterea veniturilor din comisioane si/sau profit,

distribuirea costurilor fixe si pe produsele de asigurare; cresterea

productivitatii sucursalelor prin oferirea unei game mai largi de produse.

5. Produsele bancare combinate cu cele de asigurari ofera conditii

avantajoase clientilor comparativ cu produsele bancare si cele de asigurari

oferite separat.

6. Deoarece mare parte din clienti tind sa detina conturi cu mai multe banci, loialitatea acestora este un aspect foarte important. Este stiut faptul ca atunci cand un client detine mai multe produse (printre care si asigurari) cu o banca riscul ca el sa plece la concurenta este mai mic.

7. Dezvoltarea numarului de sucursale ale bancilor se realizeaza concomitent cu largirea ofertei de produse pentru o mai buna eficientizare a costurilor de operare.

8. Rata natalitatii in scadere combinata cu speranta de viata inaintata vor avea un efect semnificativ asupra stucturii pe varste a populatiei in viitor. Ca urmare a acestei tendinte, sistemul public de pensii va avea nevoie de produse alternative de economisire pe termen lung.

9. Bancile sunt obisnuite sa aiba relatii de lunga durata cu clientii lor. Asigurarile de viata pot reprezenta un motiv in plus pentru a dezvolta o astfel de relatie cu clientii din portofoliu.

10. Varietatea de servicii post-vanzare oferite clientilor de catre banci reprezinta un adevarat beneficiu pentru clienti. Astfel clientii pot primi informatii in legatura cu situatia contului sau cu situatia politei de asigurare prin intermediul cardurilor de credit sau de debit.

Pe langa produsele traditionale de asigurari

ce pot fi distribuite de banci in cadrul parteneriatelor de tip bancassurance,

Aviva Asigurari de Viata SA a dezvoltat produse complementare produselor bancare.

Printre acestea se numara:

1. Asigurare de viata destinata

creditelor

Institutiile de credit se expun riscului ca in cazul decesului imprumutatului sa nu poata recupera soldul creditului decat executand bunul, in acest caz riscand sa-si strice imaginea in piata adancind si mai mult suferinta unei familii deja indurerate.

In acelasi timp si titularul creditului doreste sa stie ca in cazul in care

pateste ceva, familia nu va ramane cu o datorie la institutia de credit sau ca

nu va ramane fara bunul achizitionat.

Pentru aceste situatii exista

asigurarea de viata destinata creditului avand suma asigurata descrescatoare la

fel ca si soldul creditului. Astfel clientii platesc numai pentru riscul pentru

care sunt expusi fata de creditor.

Aceste tipuri de asigurari sunt

destinate urmatoarelor produse bancare:

- credite imobiliare/ipotecare

- credite de nevoi personale cu sau fara ipoteca

- credite de consum

- credite de investitie

2. Asigurare de accidente

Servicii suplimentare pot fi

atasate conturilor curente sau depozitelor. Printre acestea sunt si asigurarile

de accidente, care ofera sume asigurate importante pentru prime de asigurare

mici.

Riscul principal acoperit este decesul din accident. La acesta pot fi adaguate

clauze suplimentare. Produsul poate fi folosit ca o modalitate de fidelizare a

clientilor.

3. Produsele moderne de economisire si

investitie

O categorie tot mai importanta de

produse o reprezinta produsele de economii si investitii pe termen lung

care ofera posibilitatea de a economisii regulat sau sub forma de plati unice

apeland fonduri de investitii interne sau externe. Gradul de risc este strans

legat de randament precum si de toleranta la risc a clientilor. Fiecare produs

ofera si un anumit grad de protectie, de multe ori acesta fiind gratuit.

4. Produse de sanatate

In ultima perioada de timp s-a evidentiat o crestere a interesului pentru dezvoltarea componentelor care contribuie la definirea mecanismelor de functionare a unui sistem privat de asigurari de sanatate. Au fost lansate produse de asigurari pe de o parte, dar s-au facut si investitii in centre medicale si spitale private. Avand in vedere toate acestea, Aviva impreuna cu Credit Europe Bank (Romania) si Medicover a lansat prima asigurare de sanatate in sistem privat distribuita in sistem bancassurance.

Produse moderne de economisire si investitii distribuie in sistem

bancassurance:

Stejar este un plan de

economii cu prime care se platesc in mod regulat. Se adreseaza persoanelor care

doresc sa economiseasca si cauta o alternativa depozitelor bancare.

Primele periodice se pot plati

lunar, trimestrial, semestrial, anual atat in Euro cat si in USD sau lei.

In plus, Stejar beneficiaza de o componenta de protectie (105% din valoarea

contului de unit-uri).

Brad este un plan de

investitie cu prima unica destinat investitiilor pe termen mediu si lung ce

beneficiaza si de o componenta de protectie.

Brad se adreseaza :

Persoanelor care vor sa faca o

investitie financiara pe termen lung, au o disponibilitate baneasca prezenta,

vor flexibilitate in depunerea de prime aditionale in planul de investitii

ales.

Varsta necesara pentru

achizitionarea unui Brad este de minim 18 ani pentru detinatorul politei si

maxim 62 de ani pentru asigurat.

Start Up ofera resursele financiare

necesare sustinerii copilului pentru a deveni studentul unei universitati de

prestigiu sau pentru a atinge alte obiective ambitioase.

Aviva preia responsabilitatea economisirii banilor necesari atingerii

obiectivelor copiilor, pana la terminarea contractului, in cazul decesului

Detinatorului contractului.

Start Up se adapteaza preferintelor romanilor de a economisi in plasamente pe

termen lung si cu un risc mediu de pe piata externa de capital.

Reward

O persoana poate sa economiseasca de la orice varsta, astfel incat, la

sa beneficieze de venituri suplimentare la pensie.Reward inseamna sansa unui

standard de viata ridicat dupa momentul retragerii din activitate, concomitent

cu posibilitatea de a atinge mai multe obiective pe termen lung - un fond de

rezerva pentru situatii neprevazute, reamenajarea locuintei, casa de vacanta. -

prin economisirea unor sume suplimentare.

Planurile sunt disponibile in EUR

sau USD, iar fondurile colectate sunt administrate de o companie multinationala

de renume in domeniul plasamentelor pe termen lung - Grupul AVIVA. Sumele sunt

investite in obligatiuni guvernamentale si corporatiste cu risc scazut si

actiuni ale unora dintre cele mai prestigioase companii din lume (Microsoft,

Procter & Gamble, Oracle etc.).

VIVACE este o asigurare de sanatate prin care asiguratii beneficiaza de servicii medicale in ambulator si de spitalizare la standarde superioare in caz de accident sau de imbolnavire.

Vivace este oferit in patru pachete

personalizate: Esential, Plus, Extra si Premium. La cumpararea produsului nu

este necesara o evaluare medicala prealabila, iar asiguratii beneficiaza de un

manager de caz si de un hot-line medical.

Vivace inseamna servicii medicale de

calitate. Te trimite in ambulator pentru diagnosticare, are grija ca in spital

sa beneficiezi de ingrijire speciala in rezerve confortabile si te ajuta sa te

refaci complet dupa spitalizare.

Evolutia valorii unitatii de fond pentru

schema de pensii facultative 'Pensia mea'

Fondul de pensii facultative 'Pensia mea'

Valoarea unitatii de fond la data de 06 Noiembrie 2008

|

Numele fondului |

Valoarea |

Evolutia valorii unitatii de |

Evolutia valorii unitatii de |

Evolutia valorii unitatii de |

|

Pensia mea |

9,9832 |

|

-1,796% |

-0,168% |

Evolutia programelor de investitii si a

valorii unitatii de fond

|

|||||||||

|

Numele programelor de investitii |

Pret de vanzare / unit |

Pret de cumparare / unit |

Evolutia pretului de vanzare |

Pret de vanzare initial |

|||||

|

Saptamana precedenta |

31 Dec 2007 |

Ultimele 12 luni |

|||||||

|

RON |

Practic |

3,49538 |

3,67935 |

0,24% |

6,75% |

7,53% |

1,00000 |

||

|

Practic 25(PLUS) |

1,18719 |

1,24968 |

-0,43% |

-18,51% |

-17,93% |

1,00000 |

|||

|

Practic 50 (MAX) |

0,77539 |

0,81620 |

-1,21% |

-38,65% |

-38,41% |

1,00000 |

|||

|

Pilonul IV Aviva |

0,91000 |

0,96000 |

1,11% |

1,00000 |

|||||

|

|

|||||||||

|

USD |

Suprem |

0,82935 |

0,87300 |

3,00% |

-34,21% |

-36,02% |

1,00000 |

||

|

Median |

1,11210 |

1,17064 |

0,66% |

-21,07% |

-21,78% |

1,00000 |

|||

|

Conservator |

1,32192 |

1,39150 |

-0,67% |

-10,66% |

-10,10% |

1,00000 |

|||

|

Actual |

1,35851 |

1,43002 |

-1,71% |

-25,44% |

-27,42% |

1,00000 |

|||

|

Imobilis |

1,05219 |

1,10757 |

-0,90% |

-15,41% |

-15,14% |

1,00000 |

|||

|

|

|||||||||

|

EUR |

Suprem |

0,28892 |

0,30413 |

3,57% |

-24,28% |

-26,79% |

0,51129 |

||

|

Median |

0,39095 |

0,41153 |

1,33% |

-9,62% |

-11,02% |

0,51129 |

|||

|

Conservator |

0,46573 |

0,49025 |

0,04% |

2,12% |

2,04% |

0,51129 |

|||

|

Actual |

1,03875 |

1,09343 |

-1,01% |

-14,85% |

-17,67% |

1,00000 |

|||

|

Imobilis |

0,99274 |

1,04499 |

-0,24% |

-4,05% |

-4,38% |

1,00000 |

|||

Programele de investitii Suprem, Median si

Conservator au fost lansate la data de 29.09.2000.

Programul de investitii Actual a fost lansat la data de 01.10.2002.

Programul de investitii Practic Plus a fost lansat la data de 25.10.2004.

Programele de investitii Imobilis si Practic Max au fost lansate la data de

01.02.2006.

Preturile in lei noi (RON) reprezinta

echivalentul preturilor programelor de investitii in lei vechi (ROL) - 1 RON =

10,000 ROL.

Analiza SWOT

|

Puncte tari Programul de trening Aptitudinile si abilitatile agentilor Capacitatea de a obtine rezultatele dorite Reclama si materiale de prezentare Spirit de echipa |

Puncte slabe Oameni slab pregatiti in Heade Ofice Lipsa masinii de serviciu |

|

Oportunitati Dezvoltarea individuala Castiguri motivante Dezvoltarea agentiei si a companiei |

Amenintari Criza economica mondiala Scaderea valorica a unitatilor investitionale |

CAPITOLUL lll.CONCLUZII

CAPITOLUL lll.CONCLUZII

Piata asigurarilor din Romania s-a dublat in ultimii

patru ani, iar previziunile care se fac anticipeaza o crestere a pietei care

poate ajunge pana la de patru ori in urmatorii 5-10 ani (factorii politici si

economici avand desigur un rol primordial in definirea acestei cresteri).

'Obiectivul companiei Aviva

este sa devina numarul 1 la nivel de new business (vanzari noi) in Romania, iar

Grupul Aviva este gata sa investeasca atat cat este nevoie pentru ca acest

obiectiv sa fie atins. Pentru a contextualiza acest lucru, trebuie amintit ca

piata asigurarilor de viata din Romania este evaluata in prezent la 300 milioane

de euro, in timp ce veniturile realizate de Grupul Aviva la sfarsitul anului

2006 au atins valoarea de 50 miliarde de euro" declara Shah Rouf,

CEO Aviva Asigurari de Viata.

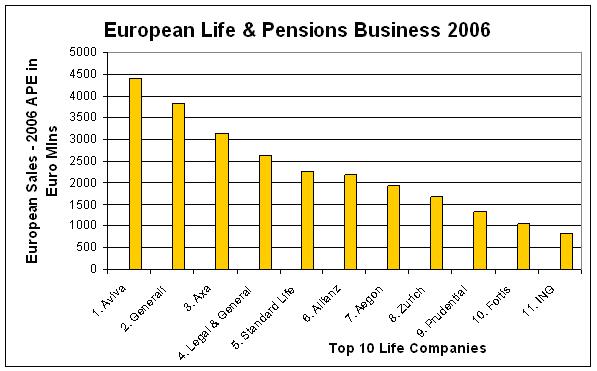

Analiza rapoartelor anuale a marilor companii internationale de asigurari, confirma

pozitia de lider a companiei Aviva in cadrul pietei pensiilor si

asigurarilor de viata din Europa. La sfarsitul anului

2006, Aviva era cel mare furnizor de pensii si asigurari de viata din Europa.

Studiul valideaza astfel pozitia dominanta a companiei pe ambele segmente:

viata si pensii.

"Pensiile si

economiile pe termen lung se bazeaza pe increderea pe care clientii o au in

compania care le ofera. Sunt foarte incantat sa vad cat de multi europeni au

incredere in Aviva" a adaugat Shah Rouf.

Iata si comentariul facut in acest context de Richard Harvey, Group Chief

Executive al Grupului Aviva:

"in Marea

Britanie, strategia noastra clara si cresterea increderii de care ne bucuram in

randul consumatorilor ne-a oferit un rezultat excelent si o cota de piata mai

mare. Portofoliul nostru european la nivel de produse de viata si pensii a

inregestrat o crestere peste procentul inregistrat la nivel de total piata, o

contributie importanta venind din partea operatiunilor din Europa Centrala si

de Est.

BIBLIOBRAFIE.

https://www.aviva.ro/Aviva-Romania-Centrul-de-Presa-ss-116.htm

www.aviva.ro

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2933

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved