| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Costurile calitatii

O serie de studii arata ca in prezent costurile pe care le implica corectarea noncalitatii si cele necesare pentru prevenirea si evaluarea ei reprezinta in medie25% din cifra de afaceri a unei intreprinderi. Aceste costuri reprezinta un instrument important de valorizare a calitatii, o sursa importanta de maximizare a profitului intreprinderii. Prin intermediul acestor costuri exista posibilitatea identificarii activitatilor ineficiente, a punctelor critice in desfasurarea proceselor. Realizarea unor produse de calitate presupune efectuarea unui ansamblu de cheltuieli, grupate in urmatoarele categorii:

In practica economica aceste cheltuieli sunt grupate in patru grupe:

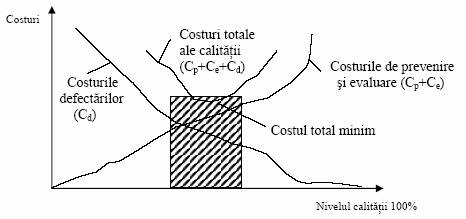

Potrivit abordarii traditionale a corelatiei "costuri - calitate", costurile defectarilor interne si externe scad pe masura ce creste nivelul calitatii produselor, in timp ce costurile de prevenire si evaluare cresc.

Fig. 4. Abordarea traditionala a corelatiei costuri - calitate

In lucrari recente de specialitate modelul traditional al corelatiei "costuri - calitate" este reconsiderat. Astfel, punctului de minim al costului total al calitatii ii poate corespunde nivelul maxim al calitatii si nu neaparat unul optim. Din acest motiv nu este nevoie de o investitie infinita pentru a asigura o crestere continua a nivelului calitatii. Costurile defectarilor si cele de prevenire si evaluare pot sa scada, in conditiile cresterii calitatii, spre deosebire de abordarea traditionala a acestei corelatii.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2500

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved