Analiza contabila a tranzactiilor si inregistrarea lor in conturi

Analiza contabila a tranzactiilor si inregistrarea lor in conturi v Analiza contabila a tranzactiilor Fiecare tranzactie consemnata intr-un document, inainte de inregistrarea ei in contabilitate,Citeste tot ... 701 cuvinte

Dimensiune mica

- fara poza |

|

|

Delimitari. Tipuri de imobilizari

Delimitari. Tipuri de imobilizari Existenta, functionarea si dezvoltarea unei intreprinderi presupune consumuri de mijloace banesti concretizate in bunuri sau servicii achizitionate. Beneficiile asteptate de pe urma exploatarii acesCiteste tot ... 779 cuvinte

Dimensiune mica

- fara poza |

|

|

Conturi privind provizioanele pentru riscuri si cheltuieli

Conturi privind provizioanele pentru riscuri si cheltuieli Evidenta contabila a provizioanelor se tine cu ajutorul contului sintetic de gradul I Provizioane pentru riscuri si cheltuieli, defalcat in conturi sintetice de gradul IICiteste tot ... 77 cuvinte

Dimensiune mica

- fara poza |

|

|

Prezentarea informatiilor privind situatia modificarilor capitalului propriu

Prezentarea informatiilor privind situatia modificarilor capitalului propriu Reglementarile privind Programul de Dezvoltare a Contabilitatii din Romania impun intocmirea si prezentarea situatiei modificarilor capitalului propriuCiteste tot ... 82 cuvinte

Dimensiune mica

- fara poza |

|

|

Delimitari si evaluarea stocurilor

Delimitari si evaluarea stocurilor v Delimitari Principalele tipuri de stocuri detinute de o intreprindere sunt destinate utilizarii in productie sau destinate vanzarii, fie in acelasi stadiu in caCiteste tot ... 597 cuvinte

Dimensiune mica

- fara poza |

|

|

INTRODUCERE IN STUDIUL CONTABILITATII

INTRODUCERE IN STUDIUL CONTABILITATII 1. Intreprinderea unitate patrimoniala de baza in care se organizeaza contabilitatea. Intr-o acceptiune larga, intreprinderea se defineste a fi o unitate fizica sau juridica (de fapt si de drept) Citeste tot ... 2763 cuvinte

Dimensiune medie

- fara imagini |

|

|

Contabilitatea imprumuturilor pe termen lung

Contabilitatea imprumuturilor pe termen lung Imprumuturile pe termen lung cuprind : ¡ imprumuturile din emisiuni de obligatiuni ¡ creditele bancare pe termen lCiteste tot ... 1422 cuvinte

Dimensiune mica

- fara poza |

|

|

Creante si datorii diverse

Creante si datorii diverse v Creante diverse Vanzarea activelor imobilizate este o tranzactie mai putin frecventa, avand ca obiect acele echipamente, mijloace de transport etc. care, din diverse mCiteste tot ... 184 cuvinte

Dimensiune mica

- fara poza |

|

|

INTRODUCERE IN CONTABILITATEA INTREPRINDERII

INTRODUCERE IN CONTABILITATEA INTREPRINDERII v Scurt istoric Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fara ca ele sa fie componente ale unui sistem contabilCiteste tot ... 2906 cuvinte

Dimensiune medie

- fara imagini |

|

|

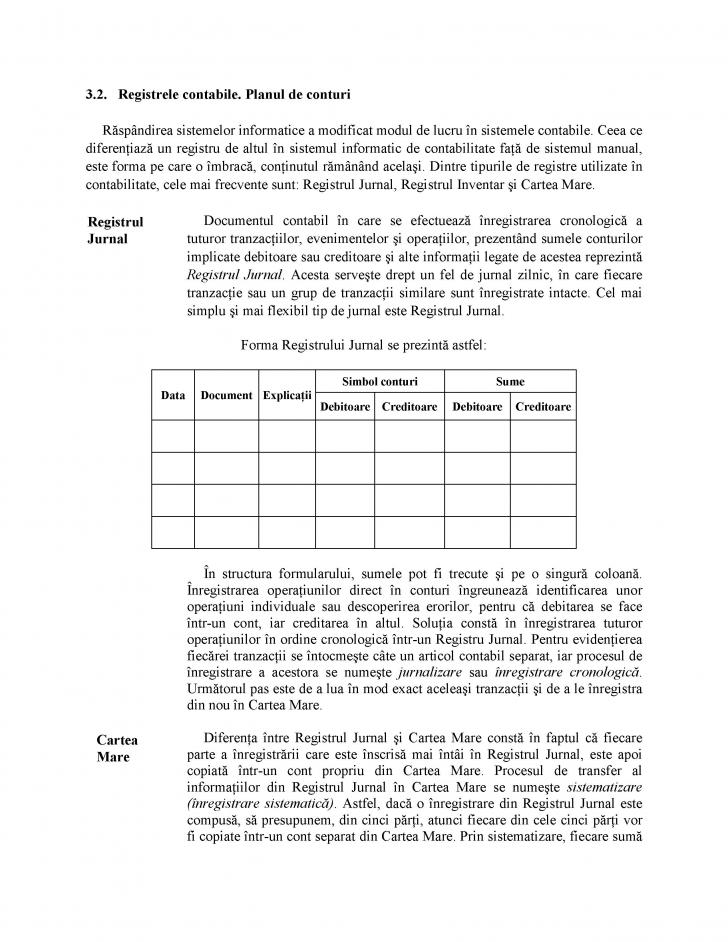

Registrele contabile. Planul de conturi

Registrele contabile. Planul de conturi Raspandirea sistemelor informatice a modificat modul de lucru in sistemele contabile. Ceea ce diferentiaza un registru de altul in sistemul informatic de contabilitate fata de sistemul manCiteste tot ... 1004 cuvinte

Dimensiune mica

+ cu imagini |

|

|

Evaluarea investitiilor financiare

Evaluarea investitiilor financiare v Evaluarea initiala Cu ocazia achizitionarii, valoarea la care va fi recunoscut in contabilitate un activ financiar este costul sau de achizitie. In costul de aCiteste tot ... 204 cuvinte

Dimensiune mica

- fara poza |

|

|

Creante si datorii fiscale

Creante si datorii fiscale v Notiune si structuri Creantele fiscale reprezinta drepturi ale intreprinderii fata de bugetul de stat referitoare la decontarile in suma mai mare decat valoarea reala aCiteste tot ... 653 cuvinte

Dimensiune mica

- fara poza |

|

|

ACTIVELE SI PASIVELE PATRIMONIALE CHELTUIELILE, VENITURILE SI REZULTATELE FINANCIARE - OBIECT DE STUDIU AL CONTABILITATII -

ACTIVELE SI PASIVELE PATRIMONIALE CHELTUIELILE, VENITURILE SI REZULTATELE FINANCIARE - OBIECT DE STUDIU AL CONTABILITATII - 1. Patrimoniul Element de baza al contabilitatii Conform doctrinei economico - juridice, obiectulCiteste tot ... 3471 cuvinte

Dimensiune medie

+ cu poze |

|

|

Amortizarea: semnificatii, durata de viata utila, metode

Amortizarea: semnificatii, durata de viata utila, metode v Semnificatii Amortizarea este reflectarea monetara a partii din costul imobilizarilor transferata asupra rezultatelor procesului productivCiteste tot ... 707 cuvinte

Dimensiune mica

+ cu imagini |

|

|

Organizarea si contabilizarea capitalurilor

Organizarea si contabilizarea capitalurilor Continutul si structura capitalurilor Indiferent de forma si tipul de organizare, fiecare intreprindere in momentul infiitarii isi constituie capital ca prima,sursa de finantare siCiteste tot ... 818 cuvinte

Dimensiune mica

- fara poza |

|

|

CONTABILITATEA SUBVENTIILOR SI PROVIZIOANELOR

CONTABILITATEA SUBVENTIILOR SI PROVIZIOANELOR CONTABILITATEA SUBVENTIILOR PENTRU INVESTITII Subventiile pentru investitii reprezinta resursele obtinute de la buget sau de la alte intreprinderi interesate in vederea procurarCiteste tot ... 1927 cuvinte

Dimensiune medie

- fara imagini |

|

|

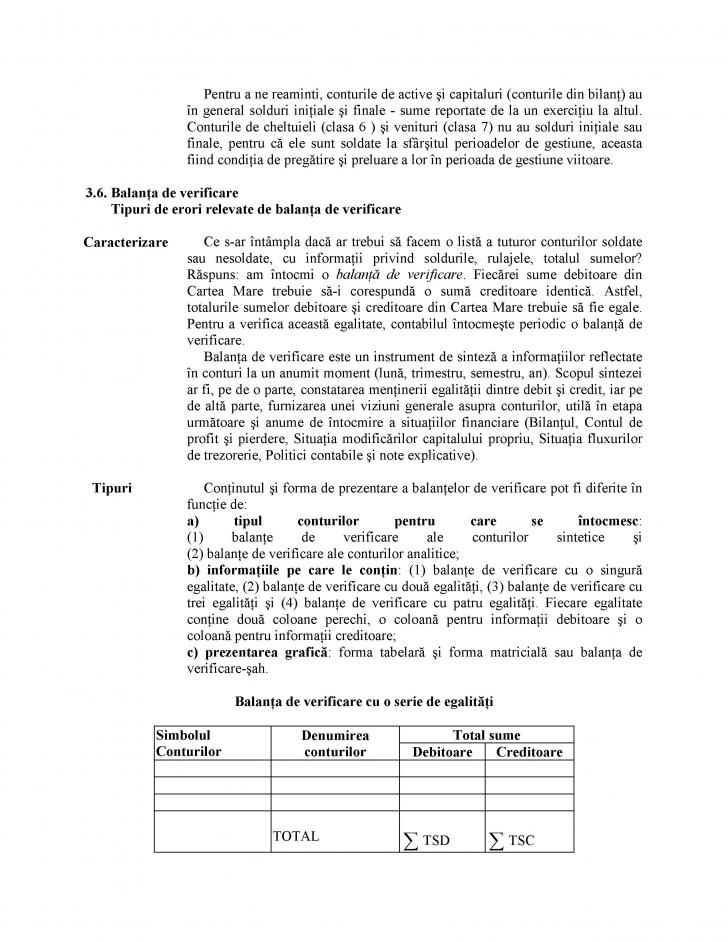

Balanta de verificare

Balanta de verificare tipuri de erori relevate de balanta de verificare v Caracterizare Ce s-ar intampla daca ar trebui sa facem o lista a tuturor conturilor soldate sau nesoldate, cu informatii privCiteste tot ... 601 cuvinte

Dimensiune mica

+ cu imagini |

|

|

Creante si datorii comerciale

Creante si datorii comerciale Creantele si datoriile comerciale reflecta relatiile intreprinderii cu alte intreprinderi legate de aprovizionarea si desfacerea de bunuri si servicii. v Creante comerCiteste tot ... 568 cuvinte

Dimensiune mica

- fara poza |

|

|

Aspecte generale ale contabilitatii imobilizarilor

Aspecte generale ale contabilitatii imobilizarilor Contabilitatea existentei si miscarilor imobilizarilor se realizeaza cu ajutorul conturilor clasei Conturi de imobilizari. Din aceasta clasa fac parte grupele: Imobilizari necorporaCiteste tot ... 617 cuvinte

Dimensiune mica

- fara poza |

|

|

Contul de profit si pierdere. Relatia cu notele

Contul de profit si pierdere. Relatia cu notele v Structurile Structurile contului de profit si pierdere sunt veniturile si cheltuielile. Reglementarile introduse prin Programul de DezvoltarCiteste tot ... 471 cuvinte

Dimensiune mica

- fara poza |

|

|

Alte pagini