| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Efecte reale ale inflatiei

Pentru a observa aceste efecte, vom trata mai intai, succint, efectele (sau costurile) inflatiei. Aceste costuri sunt analizate si apreciate, in primul rand, in functie de intensitatea si de sensul de evolutie a procesului inflationist si depind de forma si intensitatea inflatiei, de capacitatea de anticipare a participantilor la activitatile economice, precum si de disponibilitatea si profesionalismul autoritatilor monetare si economice in a-l tine sub control .

Avem chiar si o tipologie a costurile inflatiei in functie de mai multe criterii:

Efectele reale ale inflatiei sunt legate de preturile relative, de averea agentilor economici si de comportamentul acestora, in timp ce efectele nominale se rasfrang in nivelului nominal al preturilor si al salariilor. Se observa ca efectele reale sunt cele care afecteaza mai mult agentii economici.

Efectele reale negative cele mai puternice apar atunci cand ne confruntam cu o inflatie ridicata, pe termen lung si eronat prognozata, acestea fiind:

Inflatia moderata are si ea efecte reale, printre acestea numarandu-se:

1 Taxa (impozitul) pe inflatie

Taxa sau impozitul pe inflatie reprezinta suma de bani pe care o castiga statul ca urmare a deprecierii monedei in perioadele inflationiste. Inflatia erodand valoarea reala a monedelor, face ca o suma de bani sa valoreze mai putin la sfarsitul unei perioade decat la inceputul ei, echivaland deci, cu un "impozit" perceput asupra acelei sume de bani.

Venitul din impozitul pe inflatie se calculeaza ca orice alt venit rezultat in urma unui impozit, adica baza de impozitare inmultita cu rata de impozitare, in cazul nostru venitul este egal cu produsul dintre masa monetara primara (baza monetara in economia romaneasca) reala si rata inflatiei.

T∏ = ∏ * M / P , unde T∏ reprezinta taxa pe inflatie, ∏ = rata inflatiei, M - baza monetara si P = nivelul general al preturilor.

Dornbusch si Fischer o calculeaza ca: Venitul din impozitul pe inflatie =Rata inflatiei x Moneda primara reala .

Cand inflatia nu-si face simtita prezenta intr-o economie, guvernul nu va obtine nici un venit din aceasta "taxa". Atunci cand rata inflatie incepe sa creasca, veniturile statului ce rezulta din deprecierea monedei vor creste si ele. La prima vedere, s-ar parea ca autoritatile sunt tentate sa mentina procesul inflationist la rate cat mai ridicate pentru a obtine venituri cat mai mari, insa castigurile obtinute ca urmare a scaderii puterii de cumparare a monedei au o evolutie asemanatoare curbei Laffer. Adica, atunci cand rata inflatiei este foarte mare, stocul de moneda reala pastrat de populatie - echivalentul bazei de impozitare- este mic, deoarece acum devine extrem de costisitoare detinerea de lichiditati, iar produsul dintre o rata a inflatiei mare si un stoc de moneda mic poate fi mai mic decat cel dintre un stoc de moneda mare si o rata a inflatiei mai scazuta, in functie de elasticitatea cererii pentru moneda.

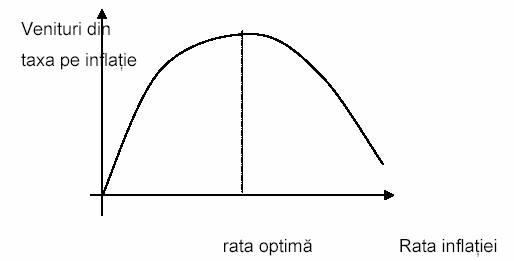

Figura - Relatia dintre taxa pe inflatie si rata inflatiei

Graficul de mai sus ne indica faptul ca veniturile din taxa pe inflatie sunt egale cu 0 cand nu exista inflatie, cresc pana la un anumit nivel maxim pentru rate mici ale inflatiei, ating un punct de maxim pentru ca apoi sa cunoasca un trend descrescator atunci cand inflatia depaseste o anumita rata optima.

Analizand datele statistice din Romania aceasta supozitie se verifica. Veniturile din impozitul pe inflatie ating un maxim pentru o rata a inflatiei de 170,2% pe an, cand reprezentau circa 18% din PIB, pentru ca la o inflatie mai mare, acestea sa scada astfel: pentru o rata de 210,4% la 13,6, iar cand inflatia a fost de 256.1% anual veniturile si-au continuat scaderea, ajungand la doar 10% din PIB. Interesant este faptul ca dupa ce rata inflatiei a fost redusa intre anii 1995-1996 (veniturile aferente fiind si ele diminuate la circa 5% din PIB), odata cu relansarea cresterii nivelului general al preturilor, in 1997 cand rata inflatiei a fost de 154.8% veniturile din aceasta taxa au crescut si la peste 10% din PIB, respectand oarecum rata inflatiei ce maximizeaza veniturile statului obtinute prin acest impozit obtinuta prin analiza datelor statistice.

2 Efecte reale redistributive pe termen scurt

Unul dintre cele mai evidente si, totodata, blamate efecte negative ale inflatiei este cel al redistribuirii veniturilor si averilor intre diverse grupuri de agenti economici. Redistribuirea apare din cauza ca indivizii ce dispun de diferite elemente de activ si pasiv, sub diferite forme, mai mult sau mai putin expuse fenomenului inflationist, intervin diverse relatii economice ce le afecteaza patrimoniul.

P. Samuelson sustine ca "Principalul efect pe care inflatia il are asupra redistribuirii este cel pe care ea il exercita asupra valorii reale a avutiei populatiei. In general, fenomenul de inflatie neprevazuta redistribuie avutia de la creditori la debitori, afectandu-i pe primii si ajutandu-i pe ultimii" .

Vom analiza acum diferitele forme ale redistribuirii averii si veniturilor intre agentii economici, incercand sa observam si efectele acestora in cazul Romaniei.

Redistribuirea averii

- intre debitori si creditori;

Daca, in general, despre inflatie se stie ca este un dezechilibru economic ce afecteaza negativ agentii economici, aceasta are insa si cateva efecte pozitive pentru populatie, dintre care cea mai evidenta ar fi castigul obtinut prin devalorizarea reala a imprumuturilor pe care acestia le-au de achitat catre banci.

Inflatia poate redistribui averea de la creditori catre debitori daca nu a fost anticipata corect sau daca in contractul de imprumut nu a fost stipulata o clauza de indexare. Cei mai afectati de inflatie, din perspectiva creditelor, sunt doua grupuri extreme: cei mai saraci si cei mai bogati indivizii. Daca pentru cei saraci sumele imprumutate sunt foarte mici, deoarece nimeni nu doreste sa-i imprumute, din motive lesne de inteles, in cazul persoanelor cu venituri foarte mari imprumuturile sunt realizate sporadic deoarece aceste au posibilitatea de a-si satisface nevoile prin intermediul fluxului de venituri sau prin dezeconomisire. Persoanele din asa numita "clasa de mijloc" se pare ca sunt cele care castiga datorita imprumuturilor numeroase la care apeleaza pentru a-si achizitiona in special, bunuri de folosinta indelungata (automobile, electrocasnice) sau apartamente. Un exemplu in acest sens au fost imprumuturile realizate in anii '80 de populatie pentru achizitia de locuinte, cu termene de pana la 20 de ani si care nu aveau nici o clauza de indexare in raport cu inflatia. Urmarea a fost ca dupa devalorizarea puternica a leului din perioada 1990-2000, ratele la aceste imprumuturi sa devina nesemnificative in raport cu veniturile acelor persoane, putand fi platite chiar cu "restul de la paine", adica banii pe care o persoana ii detine in mod curent in buzunar.

Pierderile suferite de banci ca urmare a acordarii de imprumuturi apar, cum era si de asteptat, in anii 1992 si 1993 (BNR nu a publicat dobanzile medii pentru anii 1990-1991, dar este de asteptat ca si in aceasta perioada creditele acordate sa nu fi fost indexate la inflatie, generand pierderi sistemului bancar), precum si in anul 1997, cand inflatia a depasit foarte mult prognozele autoritatilor si ale agentilor economici.

Pentru creditele acordate in 1992 institutiile de credit au suferit pierderi foarte mari, in suma de 66,86 miliarde lei, reprezentand 3,5% din PIB. In ceilalti doi ani in care rata reala a dobanzii a fost negativa, pagubele bancilor au fost mai mici, in jurul a 1% din PIB in 1993 si 0,11% din PIB in 1997.

In concluzie, inflatia apare ca un joc cu suma nula (o loterie sau un joc de noroc, unde cineva trebuie sa piarda pentru ca un alt participant sa poata castiga), insa unde dupa ce se trage linie si se calculeaza cine este in avantaj, statul va fi cel care castiga intotdeauna.

- intre cumparatori si vanzatori, daca preturile din contract sunt ferme;

Atunci cand se convin asupra conditiilor si termenilor dintr-un contract, acesta trebuie respectat intocmai altminteri existand riscul platii unor penalitati. In cazul in care platile ce trebuiesc efectuate in urma serviciilor prestate sau a bunurilor livrate, sunt exprimate in moneda nationala si nu tin cont de evolutia ratei inflatiei sau nu o anticipeaza corect, vanzatorul primeste o suma nominala ce nu acopera in totalitate pierderea suferita in urma cresterii nivelului general al preturilor, primind astfel o valoare reala mai mica decat anticipase initial, aceasta pierdere putand conduce la faliment in cazul in care diferenta dintre valoarea reala primita si cea pe care o anticipase ca o va obtine in urma derularii contractului.

De aceea, un alt efect real al inflatiei ar fi scurtarea timpului de derulare a contractelor, firmele urmarind astfel sa se protejeze impotriva cresterii neprevazute ale preturilor, intr-un mediu economic in care nu se pot face prognoze pe termen mediu si lung datorita evolutiei imprevizibile a inflatiei.

- de la cei batrani la cei tineri;

Tinerii prin comportamentul lor nu sunt predispusi la economisire ci la consum, astfel incat acestia nu pierd din valoarea reala a banilor deoarece ei sunt consumatori neti, imprumutand chiar banii, in schimb persoanele mai varstnice avand o tendinta mai pronuntata catre economisire, uneori chiar si "la saltea" pierd mai mult din valoarea reala a banilor.

Ingrijorarea mai mare fata de inflatie pe care o manifesta persoanele mai in varsta este reliefata si de atitudinea pe care cele doua categorii de indivizii o au fata de inflatie, fenomen ce este surprins si de Shiller (1996, pag. 62) care a remarcat ca diferentele de atitudine fata de inflatie ale tinerilor si batranilor din Germania si SUA sunt mai mari decat diferentele de atitudine fata de inflatie dintre cele doua tari. Fischer si Modigliani folosindu-se de datele dintr-un studiu realizat de Bach si Stephenson au analizat rata de crestere a averii nominale raportata la cea reala in functie de varsta capului de familie, si au constatat ca cei care au o varsta de peste 55 de ani devin creditori neti in termeni nominali, in timp ce indivizii tineri sunt preponderenti debitori. Cateva date vin in sprijinul acestei afirmatii: persoanele peste 55 de ani au un procent de 9% (sau chiar 3%, cei peste 65 de ani) din avere reprezentat de debite, in timp ce persoanele intre 18-34 de ani au aproximativ 50% (49% sau 48%) din avere sub forma de debite.

- de la cei cu aversiune puternica fata de risc catre cei cu o aversiune mai scazuta fata de risc.

Deoarece persoanele cu o aversiune puternica fata de risc nu sunt dispuse la investitii in active a caror valoare nominala (si reala) poate fluctua foarte mult, ci mai degraba in economisirea sau achizitia de valori mobiliare (obligatiuni sau titluri guvernamentale) care au un grad de risc scazut si un venit nominal fix, dar care nu intotdeauna acopera pierderea reala a detinatorului de banii, ei pot pierde astfel din valoarea reala a averii lor.

Cresterea ratei reale de impozitare

Atunci cand venitul nominal creste, iar cotele nominale de impozitare nu sunt ajustate la aceasta crestere, suma reala pe care trebuie sa o plateasca indivizii si firmele va creste.

In sprijinul acestei afirmatii se va oferi un exemplu ipotetic. Un individ ce plateste impozitele si se afla la limita superioara dintr-o transa de impozitare, in cazul aparitiei inflatiei si a unei indexari aferente acestei cresteri de preturi, va constata ca veniturile sale nominale vor creste si vor depasi pragul superior de impozitare corespunzator vechi transe, trecand acum intr-una superioara unde va plati un impozit mai mare, datorat ratei de impozitare mai ridicata din noua transa de venit. Veniturile sale reale vor scadea ca urmare a faptului ca noul castig nominal, marit datorita inflatiei, dar care in termeni reali este mai mic, va fi impozitat cu o rata de impunere mai mare decat cea din trecut, cand dispunea de un venit mai mic. Astfel, daca un individ va obtine intr-o anumita perioada un venit de 100 000 u.m. pentru care rata de impozitare este de 20%, el va obtine un castig net de 80 000 u.m.

Presupunem ca nivelul general al preturilor ar creste cu 10%, iar castigurile individului nostru ar fi acum de 110 000 u.m., pentru a-si mentine venitul real. Se cunoaste faptul ca la veniturile mai mari si ratele de impozitare sunt mai ridicate, astfel ca in urma sporirii veniturilor nominale noua cota de impozitare va fi mai mare, sa zicem de 25%, astfel incat valoarea reala a sumei ramase dupa plata impozitului in aceasta perioada va fi mai mica. Deci, pentru a nu creste artificial cota de impozitare atunci cand venitul creste datorita inflatiei, guvernantii trebuie sa ia in considerare evolutia preturilor atunci cand stabilesc noua grila de impozitare, iar regula ar fi ca rata de crestere a veniturilor in noua grila sa fie egala cu rata inflatiei, altfel daca este mai mare venitul nominal ar putea fi impozitat cu o rata mai mare decat cea corespunzatoare venitului real al acelui individ, scazandu-i acestuia, suplimentar, puterea de cumparare.

In Romania, se pare ca acest deziderat a fost realizat partial, deoarece nu in toti anii in care s-au reactualizat transele de impozitare s-au realizat si corelari riguroase cu rata inflatiei. Daca pana in 1995, cand sau restrans numeric cotele de impozitare - de la 14 la doar 6 transe de venituri -, veniturile mici erau impozitate cu rate incepand de la 5%, dupa acel an au inceput sa fie impozitate cu 17%, iar veniturile corespunzatoare salariul mediu pe economie care inainte de 1995 erau impozitate cu 25%, din 1996 ele au inceput sa fie impozitate cu 34%, dar au revenit peste cativa ani la un procent mai mic (28%), apropiat de cel initial.

Mai recent din datele analizate a rezultat ca in anul 2000, in semestrul al doilea corelatia inflatie-rata de impozitare nu a fost respectata, deoarece veniturile din grila de impozitare au crescut in aceasta perioada cu 15,7% (de exemplu prima limita superioara de la 917000 la 1061000 lei) in timp ce rata inflatiei, in aceeasi perioada, a fost de 18,3%. Asadar, pentru a-si mentine acelasi venit real ca si pe primul semestrul un individ ar fi trebuit sa aiba un venit nominal lunar de 917000 + 18,3% = 1084811 lei, care ar fi trebuit impozitat tot cu 18%, dar pentru aceasta suma (de 1084811 lei) conform noii grile de impozitare rata de impunere este de 23%. Deci, pentru acelasi nivel al venitului real, impozitul a fost majorat deoarece ajustarea la noua valoare nominala a salariului nu a fost realizata corespunzator. Acelasi fenomen s-a petrecut si in 2001, pe trimestrul IV, cand veniturile din grila de impozitare au crescut cu diferite procente - pentru niveluri diferite de impozitare- situate intre 2,9% si 6,2%, iar rata inflatiei a fost de 7,5 procente. In concluzie, putem afirma ca inflatia, pe langa alte efecte negative, poate creste suplimentar si artificial suma pe care agentii economici (firmele si populatia) o varsa la bugetul de stat drept impozit.

3 Efectele asupra eficientei activitatii economice

Inflatia mai are efecte reale negative asupra eficientei activitatii economice si a productiei nationale. Prin distorsiunile pe care le introduce in preturile relative ale bunurilor, inflatia distorsioneaza semnalele trimise pietei de acestea, afectand eficienta activitatii economice. De asemenea, studii recente au aratat ca intre rata inflatiei si evolutia volumului productiei totale exista o corelatie negativa.

Distorsiuni in preturile relative

Preturile relative exprima raportul dintre doua bunuri, fara a se mai apela la intermedierea banilor fiduciari. Intr-o economie arhaica, unde nu exista bani, bunurile se schimbau intre ele intr-o anumita proportie, de exemplu 100 de mere reprezentau echivalentul a o galeata de grau, sau o pasare. Bineinteles, ca aceste tranzactii erau destul de dificil de realizat deoarece o persoana care dorea sa schimbe grau pe mere trebuia sa gaseasca un partener care sa doreasca exact acelasi lucru, adica in cazul sau sa cedeze mere si sa primeasca grau. Raportul de schimb intre cele doua bunuri era dat de diferiti factori: munca incorporata in cele doua bunuri, utilitatea marginala, cererea etc. si de regula erau stabile, modificarile intervenind doar in conditii exceptionale (diferite socuri din partea cererii sau ofertei: calamitati naturale, razboaie etc.).

Odata cu aparitia banilor s-au fluidizat si aceste schimburi, raportul dintre bunuri mentinandu-se, dar schimbul se realiza prin intermediul transformarii valorii marfii oferite in bani ce erau cedati ulterior unui alt producator de la care se urmarea achizitionarea unui anumit bun. Pretul platit pentru facilitarea acestor tranzactii este reprezentat de distorsiunile preturilor relative induse de moneda atunci cand are loc o depreciere a acesteia. Cum se intampla acest lucru ? Atunci cand pe piata apare o anumita cantitate suplimentara de moneda ea va conduce la cresterea preturilor, dar nu in acelasi raport. Astfel, pentru a se mentine preturile reale neschimbate cresterea de preturi trebuie sa fie uniform procentuala si, relativ, concomitenta. Insa in economiile nationale acest lucru este o utopie, deoarece informatia este asimetrica, iar reactiile agentilor economici sunt diferite. De regula, la aparitia inflatiei exista unele bunuri ale caror preturi nominale se modifica mai rapid, acest fenomen conducand si al modificarea preturilor relative fata de acele bunuri ce nu si-au schimbat inca valoarea nominala. Deci, aceasta modificare a preturilor relative nu are o justificare bazata pe schimbarea valorii reale a celor doua bunuri, ci este datorata ritmului diferit in care cresterea nominala a preturilor s-a propagat in economie. Un alt efect negativ al inflatiei, ce decurge de aici, ar fi o alocare eronata a factorilor de productie. Deoarece agentii economici pot atribui acea cresterea relativa a preturilor altor factori decat inflatiei isi vor redirectiona resursele spre acele ramuri sperand sa obtina un profit mai mare. Atunci cand vor constata ca, dupa un anumit interval de timp preturile relative ale acelor bunuri scad ca urmare a recolerarii si ca randamentul lor nu este cel scontat initial, pierderile suferite se pot dovedi semnificative.

Reducerea cresterii economice

B. Braumann a analizat o serie de cercetari economice care au avut drept obiect al studiului corelatia dintre inflatie si rata de crestere a PIB-ului real. Sintetizand datele observate el a concluzionat ca exista trei tipuri de rezultate:

Daca in primul caz si autorul considera ca o inflatie de 1%-2% pe an este benefica, o critica ar fi cea legata de intervalul de timp, mai indepartat (intre anii 19960-1990), in care a fost realizata cercetarea si de faptul ca s-au luat in considerare doar tarile industrializate. De altfel, se observa din exemplele de studii recent realizate pe un esantion mai mare de tari, ca inflatia si cresterea economica evolueaza in sensuri diferite. Braumann efectueaza si el o cercetare pe un esantion de 17 tari ce au experimentat 23 de crize inflationiste, adica in doi ani consecutivi rata inflatiei a fost peste 40%.

Evidentele empirice coroborate cu testele econometrice realizate, confirma ca intre inflatie si activitatea economica este o corelatie negativa clara si semnificativa.

Incercarea publicului de a atenua pierderile generate de inflatie se concretizeaza in amplificarea cererii de marfuri, ceea ce contribuie la accelerarea in continuare a procesului inflationist. Manifestari ale acestui comportament economic viciat au aparut si in tara noastra, agentii economici fiind mai degraba preocupati de conservarea patrimoniului material si financiar decat de activitatea productiva.

Astfel, pentru a se proteja impotriva inflatiei, intreprinderile si-au majorat stocurile materiale (peste 10 la suta din PIB in primii ani ai tranzitiei), ceea ce a dus, de fapt, la incetinirea circuitului economic si subutilizarea resurselor. Reversul acestei atitudini a fost lipsa interesului pentru investitii care sa actualizeze stocul de capital tehnologic si sa instruiasca forta de munca, cu influente negative asupra potentialului de dezvoltare a economiei.

Alte efecte ale inflatiei

Pierderea de catre moneda nationala a functiei de unitate de cont

Una dintre functiile banilor este si aceea de unitate de cont, adica ea "reprezinta etalonul general de masurare si exprimare a cheltuielilor si rezultatelor, a drepturilor si obligatiilor oricarui agent economic" . In perioadele cu o inflatie ridicata, sau in special cand se manifesta hiperinflatia, banii isi vor pierde aceasta functie in favoarea unor valute mai stabile sau chiar a diverselor bunuri din acea economie. Cel mai recent exemplu in acest sens, ar fi Bulgaria unde in timpul hiperinflatiei din 1998 populatia a renuntat sa mai foloseasca moneda nationala, leva, folosind in locul acesteia marca germana (ulterior au adoptat chiar si un consiliu monetar, dupa cum am vazut in capitolul precedent), sau chiar unele produse. Sunt celebre articolele de presa din acel an, in care se preciza faptul ca bulgarii plateau serviciile de transport in comun cu oua. Deoarece pentru orice moneda fiduciara (fiducia = bazata pe incredere), incredere populatiei reprezinta chiar principala motivatie a existentei sale ca unitate monetara, atunci cand populatia nu o mai accepta drept instrument de plata ea isi pierde orice drept de a mai circula liber pe piata si trebuie retrasa. Acesta reprezinta insa cazul extrem, in economiile confruntate cu o inflatie cronica populatia va folosi o valuta straina doar pentru a masura valoarea unor bunuri, in special imobile (case, terenuri), iar aici exemplul Romaniei este edificator. In perioada tranzitiei leu s-a depreciat extrem de mult si pentru persoanele ce doreau sa vanda un apartament era dificil de actualizat preturile, uneori chiar si lunar, iar pentru indivizii ce doreau sa-l achizitioneze, informatia culeasa din presa sau de la agentie putea sa nu mai fie de actualitate, in cazul in care pretul era exprimat in moneda nationala. Pentru fluidizarea tranzactiilor cu imobile si pentru sporirea transparentei s-a adoptat atunci o solutie benefica pentru ambele parti si anume, exprimarea pretului locuintelor in dolari americani, marci germane, sau mai recent in moneda euro, valute mult mai stabile si al caror curs crestea proportional cu deprecierea leului. Astfel, proprietarii primeau o suma de bani, care exprimata in lei isi pastra relativ constanta puterea de cumparare, indiferent de momentul efectuarii tranzactiei, iar potentialii cumparatori putea afla usor pretul nominal prin transformarea valutei in moneda nationala.

Succesul valutelor folosite ca moneda de cont pe piata imobiliara a fost repede preluat si de agentii economici de pe alte piete (in special al bunurilor de folosinta indelungata) in prezent chiar si la unele bunurile produse in Romania avand pretul de vanzare exprimat in valuta (un exemplu ar fi autoturismele Dacia si Daewoo).

Modificarea structurii cosului de consum

Peste tot unde apare, inflatie este insotita de doua tipuri de efecte si anume: efecte nominale si efecte reale. Daca efectele nominale, printre care se numara si cresterea preturilor, atunci cand sunt anticipate nu genereaza efecte negative pentru agentii economici, in schimb efectele reale afecteaza averea indivizilor si sunt cele care declanseaza tensiuni sociale in randul

maselor. Unul dintre efectele reale ale inflatiei este si acela al modificarii structurii cosului de consum al populatiei in favoarea alimentelor mai ieftine si mai putin hranitoare, renuntandu-se la cele mai scumpe, dar cu mai multe calorii. Se stie ca inflatia reduce puterea de cumparare a monedei si de cele mai multe ori si pe cea a populatiei, conducand, in cazurile extreme cu o inflatie foarte mare, la pauperizarea majoritatii indivizilor. Dispunand acum de mai putini bani populatia nu-si mai poate permite sa consume decat o gama restransa de alimentele, in special cele ce costa putin, renuntand la cele pe care le considera "de lux', adica cele cu preturi mari, cum ar fi carnea, fructele etc.

Asa se explica si paradoxul bunurilor "Giffen", adica a produselor inferioare care constituie hrana de baza a populatiei in cazul unei pauperizari masive si la consumul carora nu se poate renunta, chiar daca pretul acestora va creste. Sir Robert Giffen a descoperit ca in Scotia, o tara saracita de numeroasele razboaie fraticide, cu Anglia, populatia consuma cantitati meri de cartofi, cu toate ca pretul acestora crestea in raport cu al celorlalte alimente, deoarece acesta era singurul produs pe care si-l mai permitea achizitiona cu putini bani de care dispuneau.

Deteriorarea coeziunii nationale si a prestigiului international

Shiller (1996) in urma unui sondaj de opinie realizat in cateva tari (Germania, SUA, si Brazilia) a constatat faptul ca indivizii erau preocupati de prestigiul national, dat de atasamentul, in cultura moderna, fata de prestigiul tarilor cu o inflatie scazuta si un curs de schimb stabil. Acest interes pentru prestigiul national este legat de sentimentele de stima fata de sine si de incredere in institutiile lor nationale.

Coeziunea sociala este deteriorata deoarece poate aparea opinia ca prin politica inflationista se urmareste crearea unor avantaje de care sa beneficieze anumite grupuri de interese, aparand astfel detasarea fata de societate si tendinta de pasivitate fata de ceilalti membrii ai societatii. De altfel, cuvantul moneda in germana "Whrung", mai inseamna si "calitate", "valuare" sau "garantie" ceea ce denota conotatiile pe care natiunea germana le acorda fenomenului inflationist si increderea pe care moneda nationala trebuie sa o ofera fiecarui individ.

Catedra de Economie si Politici economice - "Economie - editia a sasea", Ed. Economica, Bucuresti, 2003, pag. 304

In economia reala se desfasoara productia si se determina preturile relative ale marfurilor si veniturile diferitelor categorii de agenti economici. Economia monetara cuprinde universul fenomenelor monetare.

G.

L. Bach and James B. Stephenson - " Inflation and the Redistribution of

Wealth", The Review of Economics and Statistics, vol. 56,

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3340

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved