| CATEGORII DOCUMENTE |

DECONTARI PRIN ORDIN DE PLATA

CONCEPT.

In cazul relatiilor de plata externe, o modalitate de decontare care are o larga raspandire o constituie ordinul de plata.

Ordinul de plata reprezinta o dispozitie data de o banca altei banci, din proprie initiativa sau la cererea unui alt client, de a plati unui beneficiar o suma de bani care acopera obligatiile debitorului fata de creditor.

Spre deosebire de celelalte modalitati de decontare, ordinul de plata are un caracter revocabil pana la executare, adica pana in momentul in care beneficiarul a incasat banii. Restituirea platii poate fi dispusa numai de catre beneficiarul sumei primite. Din aceasta cauza se recomanda folosirea ordinului de plata ca modalitate de decontare numai in situatia in care exista o incredere absoluta intre parteneri.

Ordinul de plata poate fi simplu sau documentar (conditionat), caz in care beneficiarul este obligat sa prezinte pentru incasare documente justificative.

Partile care sunt implicate in mecanismul ordinului de plata sunt ordonatorul, banca emitenta, banca platitoare si beneficiarul.

Ordinul de plata simplu contine cateva elemente necesare efectuarii transferului si anume:

numele bancii emitente;

numele bancii platitoare;

suma si felul valutei respective;

numele si adresa completa a ordonatorului;

numele si adresa completa a beneficiarului;

obiectul platii;

numele bancii intermediare daca este cazul;

modul de recuperare a cheltuielilor bancare (comisioane, speze de transmitere telex, SWIFT).

Ordinul de plata documentar presupune obligatia bancii platitoare de a nu efectua plata decat contra prezentarii unor documente justificative de catre beneficiar si in conformitate cu instructiunile primite de la banca ordonatoare.

Din anumite puncte de vedere, ordinul de plata documentar este asemanator acreditivului documentar cu deosebirea ca ordinul de plata este revocabil si plata se efectueaza inainte de expedierea marfii.

Se poate observa ca in aceasta situatie banca platitoare beneficiaza de o perioada de timp din momentul primirii sumei de la banca ordonatoare pana in momentul efectuarii platii catre beneficiar. Bineinteles, banca platitoare va trebui sa bonifice dobanzi pentru perioada in care fondurile au fost folosite de catre ea ca surse atrase.

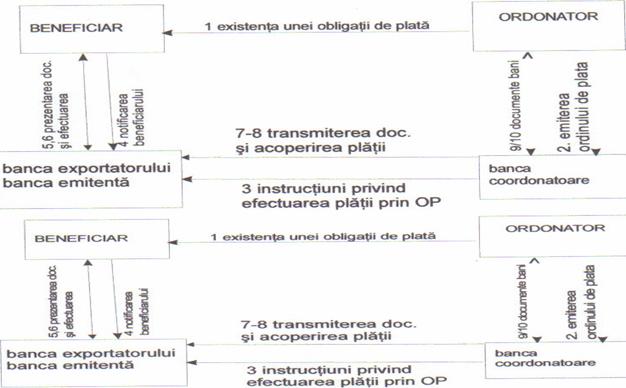

MECANISMUL DERULARII ORDINULUI DE PLATA

Partile implicate in derularea unui OP, de regula sunt:

beneficiarul este cel in favoarea caruia se face plata; trebuie sa se conformeze conditiilor prevazute in OP; pana in momentul platii nu are certitudinea incasarii sumei;

ordonatorul, cel care initiaza operatiunea; el este cel care plateste, stabileste conditiile platii, constituie provizionul bancar in vederea platii; poate revoca in orice clipa plata pana in momentul efectuarii ei;

bancile care intervin in derularea operatiunii au simplu rol de prestatoare de servicii. Singurele raspunderi ale bancilor sunt legate de manipularea corecta a valorilor incredintate (fonduri banesti si documente) si sa solicite beneficiarului prezentarea documentelor asa cum s-a prevazut de ordonatorul platii (in cazul OP documentar).

Aceste banci sunt denumite in practica;

banca platitoare, cea la ghiseele careia se achita suma beneficiarului platii si care solicita anticipat sau ulterior de la banca ordonatoare suma ce urmeaza sa o plateasca sau a platit-o;

banca ordonatoare, cea la care ordonatorul da dispozitie privind efectuarea platii prin OP si la care constituie depozitul.

Transmiterea OP de banca ordonatoare bancii platitoare se poate face:

telegrafic - cand plata se face pe baza instructiunilor primite printr-o telegrama;

letric - cand plata se face pe baza formularului tipizat sau a unei scrisori ce contine elemente OP;

si cel mai rapid, in cazul transmiterii instructiunilor prin telex sau SWIFT.

Elementele pe care le cuprinde un OP sunt:

numele si adresa beneficiarului (eventual si numarul contului);

data (ziua, luna, anul) emiterii OP;

ordinul de a plati (prin formula: "va rog sa platiti ", "veti plati");

motivul platii;

denumirea si adresa bancii ordonatoare;

suma in cifre si in litere cu indicarea valutei in care se va face plata;

modul de plata: letric, telegrafic, SWIFT;

semnaturile autorizate ale bancii ordonatoare sau ale persoanei autorizate de firma ordonatoare;

in cazul OP documentar se indica documentele care trebuie prezentate de beneficiarul platii.

Platile dispuse de agentii economici ordonatori - clienti ai unei banci comerciale - vor fi executate cu conditia ca instructiunile sa fie autentice, complete si dactilografiate clar, continand anumite elemente obligatorii cum sunt:

numele si adresa completa a ordonatorului - titular de cont la banca comerciala respectiva;

numele si telefonul reprezentantului ordonatorului care urmeaza a fi contactat de catre banca pentru orice clarificare ce ar fi necesara;

autorizarea de debitarea contului din care urmeaza a se efectua plata, cont al carui numar trebuie sa fie indicat si alimentul corespunzator cu suma necesara efectuarii platii si acoperirii spezelor si comisioanelor bancii/ bancilor implicate. In cazul in care la data primirii ordinului de plata nu exista disponibil in cont sau in linia de credit, ordinul de plata, de regula, se executa de indata ce contul respectiv a fost alimentat fara un preaviz din partea bancii;

semnaturile persoanelor autorizate a angaja plati din contul ordonatorului - client al bancii - conform specimenelor semnaturii depuse la deschiderea contului;

numele si adresa completa a beneficiarului platii, in mod obligatoriu, banca sa si adresa completa a acestuia precum si numarul contului beneficiarului la aceasta banca;

cine suporta spezele si comisioanele bancii comerciale si ale celorlalte banci care intervin in operatiune;

daca plata urmeaza a se efectua letric/telegrafic/SWIFT;

obiectul platii, respectiv pretentia beneficiarului care se stinge

odata cu plata efectuata de ordonator. De regula, aceasta se defineste cu numarul contractului. In orice caz, aceste detalii trebuie sa fie complete, astfel incat sa dea posibilitatea beneficiarului platii sa identifice obiectul platii in pripria sa gestiune.

Pentru protectia clientilor bancii comerciale, de regula, se insista asupra obiectului platii, care trebuie sa fie explicit, acceptarea unei plati de catre beneficiar obligandu-l pe acesta din punct de vedere juridic, in primul rand, de a restitui o suma necuvenita pe care a primit-o din eroare:"cel din eroare sau cu buna stiinta primeste ceea ce nu-i este debit, este obligat a-l restitui aceluia de la care l-a primit".

Daca plata acopera un import de marfa, dupa caz, se solicita si precizarea numarului autorizatiei de import si al buletinului vamal pentru care marfa a fost introdusa in tara.

Daca plata marfii se efectueaza in avans, (anterior livrarii marfii sau prestarii serviciului) bancile recomanda ca plata acestui avans sa fie conditionata de prezentarea unei scrisori de garantie bancara pentru restituirea avansului (inclusiv o dobanda care sa acopere costurile sumei acontate si eventual sa repare daunele provocate in cazul nerealizarii livrarii/prestatiei).

daca plata urmeaza a se efectua in contul beneficiarului conditionat de prezentarea prealabila a unor documente, acestea trebuie detaliate in limba de redactare a contractului (in cazul OP ).

Mecanismul derularii ordinului de plata

![]()

![]()

In relatiile de schimburi economice externe ale tarii noastre OP este folosit, atat in relatiile comerciale, cat si in relatiile necomerciale. In relatiile comerciale, utilizarea OP de sine statator ca modalitate de plata a unor exporturi este foarte rar intalnita, fiind de regula evitat, ca urmare a riscului de revocare pe care il reprezinta in relatiile de export sau import cel mai adesea este folosit combinat cu alte modalitati de plata, cand revocarea lui nu poate aduce prejudicii partii romane. Astfel, in cadrul schemelor de plata care prevad plati in avans pentru livrari de masini si utilaje de valori mari, plata avansului poate fi efectuata prin OP, restul sumei utilizandu-se dupa cum s-a convenit, incasso-ul sau acreditivul. In mod similar, importatorul poate achita anticipat plata transportului (navlu, fraht, etc) prin ordin de plata, in acest caz avand caracterul unei urgente. Cel mai larg domeniu de utilizare insa al OP il constituie platile necomerciale. El este folosit in mod frecvent pentru: prestatiile de servicii, plata navlurilor, operatiile de control al marfurilor facute in favoarea unor importatori straini, cheltuieli de asigurare, intretinerea reprezentantelor si ambasadelor. In completarea formularelor, bancile comerciale impun anumite cerinte pentru protectia clientilor lor si eficienta transmiterii ordinului.

CONCLUZII SI PROPUNERI

Lucrarea abordeaza o problematica foarte importanta pentru orice economie, dar in acelasi timp deficitara in Romania.

Importanta pe care o are comunicarea cu celelalte economii si instrumentele specifice acestei comunicari s-a incercat a fi tratate sub diferite aspecte.

Din cercetarea intreprinsa am selectat ca probleme pe care le-am considerat mai putin cunoscute de catre cei care activeaza in economie, cele referitoare la activitatea financiar-monetara internationala si la procesul comunicarii economice mondiale prin bani. De asemeni, am incercat cu ajutorul datelor avute la dispozitie sa prezint modul in care Romania, dupa 1 ani, s-a integrat in circuitul economic mondial. Aici este de remarcat faptul ca structural activitatea de import-export s-a modificat in favoarea relatiilor cu tarile dezvoltate. In acelasi timp, ca valoare absoluta, in principal exporturile, s-au redus drastic.

Tot aici mai trebuie pus in evidenta faptul ca firmele noastre de import export sunt conduse de oameni care se bazeaza mai mult pe fler, simtul afacerilor si initiative venite din afara. Este necesar prin urmare sa avem oameni pregatiti, care sa stapaneasca conceptele generale ale Stiintei economice, care sa realizeze "o ampla comunicare bazata pe o gandire profunda si rapida".

Dezvoltarea relatiilor economice internationale au determinat si perfectionarea instrumentelor de plata in scopul cresterii operativitatii schimburilor si reducerii riscului de neplata. Aceste instrumente, perfectibile in continuare, s-au diversificat si adaptat diferitelor forme, conditii si clauze sub care se desfasoara schimburile comerciale.

Totodata, urmand acelasi scop si sens, sistemul bancar s-a internationalizat, permitand transferul rapid de valori cu aceste instrumente suport. Ca activitate practica s-a avut in vedere BRD, prima banca romaneasca intrata cu adevarat in marele circuit monetar-financiar international. Credibilitatea si renumele pe care il are Societe Generale, a facut sa fie solicitata de tot mai multi clienti, persoane fizice si juridice, pentru realizarea de tranzactii interne si externe.

Sunt prezentate pe larg principalele modalitati de plata internationala, fiecare cu avantajele si dezavantajele pe care le prezinta.

In urma cercetarii intreprinse am ajuns la concluzia ca este necesar pentru dezvoltarea activitatii de comert exterior un efort national pentru insusirea unei culturi economice compatibile cu cea din Occident.

In acest sens consider ca ar trebui intreprinse urmatoarele masuri:

realizarea unui program national de cunoastere a mecanismului afacerilor internationale;

intensificarea contactelor oamenilor de afaceri romani cu cei straini;

acordarea de facilitati deosebite in ceea ce priveste promovarea produselor romanesti in exterior;

imbunatatirea imaginii Romaniei si a ratingului de tara prin masuri externe si interne concrete;

bancile sa vina in intampinarea oamenilor de afaceri, explicandu-le modalitatile de derulare a deconturilor internationale si avantajele acestora.

Imi exprim convingerea ca lucrarea de fata, prin problematica abordata, poate servi ca indreptar practic pentru facilitarea activitatii de import-export, ca premisa a integrarii in circuitul mondial de valori.

BIBLIOGRAFIE

BRAN PAUL ''Relatii financiare si monetare internationale''

Editura Economica-Ed. II, Bucuresti 1999

MATEI G."Finante Publice"

Editura Universitaria,Craiova 1998

CRISTEA LIDIA "Management"

Editura Era ,Bucuresti 2005

OPRITESCU M."Moneda si credit"

Editura Universitaria,Craiova 1998

NISTOREANU VALENTINA "Moneda,credit,banci"

Editura Era,Bucuresti 2002

Voicu Uta -"Finante publice"-curs universitar

Editura Era, Bucuresti,2002

FLORICEL CONSTANTIN - Relatii valutar - financiare internationale Ed. IV, Ed. National Bucuresti 2001

ADOCHITEI M.N-"Finantele agentului economic"

Editura Didactica si Pedagogica,Bucuresti 2002

CRISTEA LIDIA -"Marketing"

Editura Era, 2000

BOTEA I.-Metode si tehnici fiscale

Editura Somesul, Satu Mare 1999

CONSTANTIN ENACHE-Eonomia, Editura International University Press Bucuresti,RO.2003

Nistoreanu V.-Finante si Gestiunea Financiara,

Editura Era,Bucuresti 2002

VACAREL I.-Finante publice,

Editura Didactica si Pedagogica, Bucuresti 2000

D. Ivanel-Analiza Economica,

Tip Art ,Bucuresti 2004

VOICU VALERIAN-Curs de finante publice

Editura Era,Bucuresti 2003

Buletin informativ anual 2004-B.R.D. Groupe Societe Generale

E-mail: comunication@brd.ro - https:/www.brd.ro

ANEXA 1

![]()

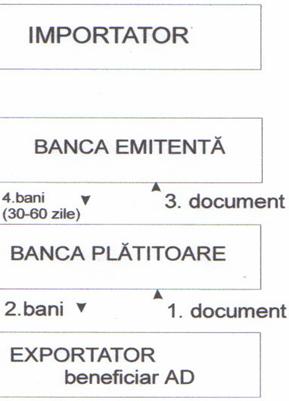

Studiu de caz: AD cu plata la vedere

Circuitul documentar si al banilor

Firma Compres S.R.L. incheie un contract cu Daewco pentru importul a 2.000 aparate electronice, in valoare totala de 100.000 USD. S-a convenit plata prin AD irevocabil, domiciliat la banca exportatorului coreean S.B. Seul, cu plata la vedere; livrarea in cursul lunii iunie 200 , deschiderea AD cu 30 de zile inainte de data livrarii.

In baza celor convenite, in luna mai, Compres S.R.L. solicita B.R.D. deschiderea AD.

S.C. COMPRES S.R.L. Bucuresti, 28 iulie 2006

Str. Baba Novac nr. 20

Telefon..fax

Cont curent in valuta

Cont curent in lei .

Catre, B.R.D.

Va rugam sa deschideti telegrafic un acreditiv documentar irevocabil

beneficiar: Daewo Co Seul, Coreea

in valoare de: 180.000 dolari SUA

cu o valabilitate: 20 iulie 2007

domiciliat la: S.B. Seul, Coreea

plata: la vedere,

contra prezentarii urmatoarelor documente:

factura comerciala in 6 copii

lista de colete in 4 copii

conosament set complet marcat notificati.. Fax: Bucuresti

polita de asigurare pentru 110% din valoarea marfii acoperind toate riscurile.

acoperind marfa: 2000 aparate electronice

conditia de livrare: C.I.F. Bucuresti

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3125

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved