| CATEGORII DOCUMENTE |

Evolutia politicii monetare in Romania 2005-2008

Infaptuirea politicii monetare in Romania, in ultimii 10 ani a fost conditionata de gradul de independenta al bancii centrale pe de-o parte, si de transformarile institutionale si de comportament la nivel micro- si macroconomic. Conditiile specifice ale tranzitiei au impus BNR realizarea unui echilibru intre obiectivele pe termen ale politicii monetare si restrictiile pe termen scurt, date de evolutia conditiilor din economie. Obiectivele politicii monetare si anume: limitarea cresterii preturilor, eliminarea supraevaluarii monedei nationale in vederea asigurarii sustenabilitatii balantei de plati, au fost compromise de fragilitatea sistemului bancar, de rigiditatea economiei reale precum si de constrangerile de natura sociala. Din acest motiv, s-au succedat perioade de control asupra masei monetare si de echilibrare a pietei monetare si valutare, cu cele in care masa monetara a sporit considerabil, iar cursul de schimb a fost supraevaluat.

In 2005, Banca Nationala a Romaniei a adoptat o noua strategie de politica monetara - tintirea directa a inflatiei. Un rol esential in functionarea acestui regim revine ancorarii anticipatiilor inflationiste la nivelul obiectivului de inflatie anuntat de banca centrala si, prin urmare, unei comunicari eficiente cu publicul. Evaluarea starii economiei romanesti releva in cursul primei parti a anului 2005 o intrerupere temporara a procesului de dezinflatie, in principal ca urmare a impactului unor factori ce au actionat de partea ofertei.

In anul 2006, configurarea politicilor economice si actiunile intreprinse de catre autoritati au fost subsumate contextului pregatirii economiei Romaniei pentru aderarea la Uniunea Europeana la 1 ianuarie 2007. In acest context, economia Romaniei a continuat evolutiile favorabile in privinta dezinflatiei si a cresterii economice, alaturi de manifestarea mai pregnanta a unor riscuri, in special in ceea ce priveste adancirea deficitului contului curent al balantei de plati. Potrivit statutului sau30 BNR are ca obiectiv fundamental asigurarea si mentinerea stabilitatii preturilor, principala atributie a autoritatii monetare constituind-o conceperea si implementarea politicii monetare. In contextul specific al anului 2006, sarcina care a revenit bancii centrale a fost aceea de a accelera procesul dezinflatiei si de a asigura conditiile necesare consolidarii pe termen mediu a trendului constant descendent pe care s-a plasat rata anuala a inflatiei (decembrie/decembrie) incepand cu anul 2000. Acest obiectiv al BNR a decurs din valorile atribuite tintelor anuale de inflatie corespunzatoare orizontului temporal de doi ani vizat de politica monetara in actualul cadru al strategiei de tintire directa a inflatiei. Politica monetara a continuat sa fie confruntata cu provocari majore. Pe de o parte, ritmul de crestere a consumului a ramas nesustenabil din perspectiva asigurarii progresului pe termen mediu si lung al dezinflatiei si a mentinerii principalelor echilibre macroeconomice. Pe de alta parte, utilizarea in maniera traditionala a instrumentelor politicii monetare a continuat sa fie constransa atat de imperfectiunile mecanismului de transmisie monetara Raspunsul BNR a fost de utilizare ferma a instrumentelor aflate la dispozitie, cu precadere a celor mai putin stimulative pentru intrarile de capital, in vederea cresterii pe termen mai indelungat a restrictivitatii conditiilor monetare si prevenirii deteriorarii anticipatiilor inflationiste: majorarea progresiva a volumului lichiditatii sterilizate prin intermediul operatiunilor de piata, cu consecinta sporirii dobanzii efective de sterilizare, precum si cresterea de la 30 la 35 la suta a ratei rezervelor minime obligatorii aferente pasivelor in valuta ale institutiilor de credit. In acelasi scop a fost finalizat proiectul actului normativ privind reglementarea activitatii institutiilor financiare nebancare.

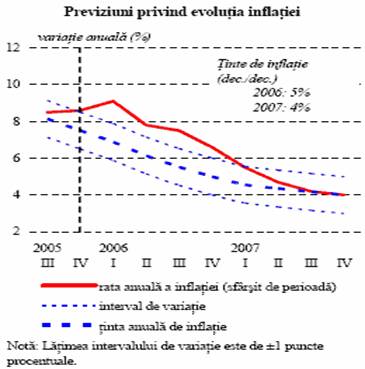

Evaluarea de catre CA al BNR a argumentelor favorabile si a celor potrivnice revizuirii tintei de inflatie pentru 2006, date fiind perspectivele nefavorabile pe termen scurt rezultate din scenariile de proiectie, s-a finalizat cu decizia de a nu se modifica tintele actuale de inflatie pe termen scurt si mediu, acestea fiind mentinute la nivelul de 5 la suta 1 puncte procentuale in 2006 si, respectiv, de 4 la suta 1 puncte procentuale in 2007. Aceasta optiune are in vedere: angajamentul bancii centrale de a atinge tinta de inflatie a anului 2007 , optiune ambitioasa si care presupune costuri economice importante, reconfirmand concentrarea BNR asupra realizarii prin utilizarea tuturor mijloacelor de care dispune a traiectoriei de dezinflatie pe termen mediu, orizont temporal la nivelul caruia pot actiona mai eficace instrumentele politicii monetare.

Ca urmare, in pofida faptului ca pe termen scurt rata inflatiei proiectate se situeaza in permanenta deasupra traiectoriei programate a dezinflatiei, devierea de la tinta in anul 2006 este perceputa a avea caracter temporar in conditiile unei actiuni ferme si proactive a politicii monetare, sprijinite de prudenta politicilor salariala si fiscala; necesitatea de a realiza o mai buna ancorare a anticipatiilor inflationiste si de a orienta in consecinta deciziile operatorilor economici, avand in vedere faptul ca o eventuala revizuire a tintei de inflatie pe 2006 ar conduce la deteriorarea sensibila a performantelor inflationiste pe termen mediu, complicand conduita politicii monetare in viitor;

Acest scenariu releva o deteriorare a evolutiei pe termen scurt a inflatiei, rata anuala a inflatiei proiectate depasind cu circa 1 puncte procentuale tinta stabilita pentru finele anului 2006. Perspectiva inflatiei se amelioreaza, insa, in 2007, ca efect al actiunii setului auster de politici macroeconomice, al depasirii perioadei de impact maxim al socurilor nefavorabile asupra ofertei, precum si al temperarii anticipatiilor inflationiste; astfel, in a doua parte a anului dezinflatia revine pe o traiectorie compatibila cu atingerea tintei de 4 la suta. Pe parcursul intervalului de prognoza, decelerarea proiectata a inflatiei are ca suport principal reducerea continua a excedentului de cerere - pana la valori negative - provocata de inasprirea conditiilor monetare, in contextul unui ansamblu de politici economice restrictive.

Banca centrala a sprijinit din greu moneda nationala in luna ianuarie 2008, atat prin 'sterilizarea' consecventa a excesului de lei din piata, cat si prin declaratiile permanente de sustinere a leului, in incercarea de a-si atinge totusi tinta de inflatie la finalul acestui an. BNR si-a vazut astfel si mai amenintata tinta de inflatie pentru finalul lui 2008, de 3,8%, aproape imposibil de atins in conditiile in care si deficitul comercial, alaturi de cel de cont curent, erau tot mai adanci, iar leul continua sa se deprecieze.

In 2007- 2008 BNR a efectuat doua majorari succesive ale ratei dobanzii de politica monetara, nivelul acesteia fiind astfel ridicat la 8,0 la suta. De asemenea, banca centrala a continuat sa sporeasca fermitatea controlului exercitat asupra lichiditatii de pe piata monetara si a mentinut austeritatea mecanismului rezervelor minime obligatorii.

Rata dobanzii de politica monetara

|

Intervalul |

Rata dobanzii (procente pe an) |

|

|

27 martie 2008 | ||

|

4 februarie 2008 -26 martie 2008 | ||

|

8 ianuarie 2008 -4 februarie 2008 | ||

|

1 noiembrie 2007 - 7 ianuarie 2007 |

|

|

|

26 iunie 2007 - 31octombrie 2007 | ||

|

3 mai 2007 -25 iunie 2007 | ||

|

27 martie 2007 - 2 mai 2007 | ||

|

12 februarie 2007 - 26 martie 2007 | ||

|

28 iunie 2006 - 11 februarie 2007 | ||

|

9 februarie 2006 - 27 iunie 2006 | ||

|

22 septembrie 2005 - 8 februarie 2006 | ||

|

9 august 2005 - 21 septembrie 2005 | ||

|

8 aprilie 2005 - 8 august 2005 |

Continuarea accelerarii cresterii preturilor de consum, precum si inrautatirea substantiala a perspectivei inflatiei pe termen scurt si mediu, in principal ca efect al actiunii factorilor de natura ofertei, dar si al persistentei presiunilor ridicate ale cererii au determinat Consiliul de administratie al BNR sa reinitieze trendul crescator al ratei dobanzii de politica monetara; nivelul acesteia a fost majorat in octombrie 2007 si ianuarie 2008 cu cate 0,5 puncte procentuale, el atingand astfel valoarea de 8,0 la suta. Reactia ferma a bancii centrale a mai avut ca justificare amplificarea riscurilor inflationiste, in special a celor induse de perspectiva continuarii cresterii alerte a salariilor insuficient sustinuta de sporuri de productivitate si a majorarii cheltuielilor bugetare in perioada electorala, precum si de potentiala inrautatire a anticipatiilor inflationiste ale agentilor economici si ale populatiei in ipoteza prelungirii abaterii ratei anuale a inflatiei de la tinta de-a lungul unei parti a anului 2008.

1.5 Perspective ale politicii monetare a BNR

Abordarea perspectivelor de evolutie a politicii monetare trebuie realizata pornind de la premisa integrarii europene. Astfel s-au impun cerinte de integrare monetara europeana, respectiv indeplinirea unor criterii de aderare referitoare la nivelul inflatiei, stabilitatea cursului de schimb, structura dobanzilor pe piata monetara. Potrivit statutului BNR, autoritatea monetara trebuie sa urmareasca doua obiective majore, respectiv: stabilitatea monedei si stabilitatea preturilor. Pe termen scurt, banca centrala poate stabili obiective intermediare, precum: agregatele monetare, ratele dobanzii si cursul de schimb, astfel incat acestea sa conduca la atingerea obiectivului de limitare a inflatiei. Pentru ca un obiectiv intermediar sa poata fi folosit ca "ancora monetara antiinflationista" se au in vedere urmatoarele elemente: care este indicatorul cu influenta mai mare asupra evolutiei preturilor; care sunt restrictiile exogene induse de situatia balantei de plati; care este perceptia publicului fata de eficacitatea instrumentelor de interventie ale bancii centrale.

Anul 2007 a reprezentat un an crucial in evolutia economiei romanesti, cand Romania se afla in fata celei mai mari oportunitati din istoria sa recenta, odata cu integrarea sa in Uniunea Europeana, o economie globala in expansiune, o vasta organizatie cu interese supranationale specifice, dar, in acelasi timp, o constelatie de interese nationale care reprezinta o provocare pentru factorii de decizie la nivel national. Cadrul macroeconomic favorabil stabilitatii financiare in perioada 2005-2006 a fost caracterizat prin intensificarea procesului de corelare a politicilor existente si de implementarea de politici noi: reforma politicii fiscale; continuarea liberalizarii contului de capital; tintirea directa a inflatiei; denominarea monedei nationale; continuarea consolidarii fiscale. Anul 2007 marcheaza trecerea Romaniei intr-o faza superioara, care necesita continuarea alinierii acesteia la tendintele de evolutie a societatilor occidentale si care ii va permite sa beneficieze de avantajele integrarii: suplimentarea si diversificarea resurselor financiare prin accesul Romaniei la fondurile structurale si de coeziune; beneficiile viitoare ca stat membru, derivate din participarea la piata unica, la Uniunea Economica si Monetara si o mai buna sustinere a intereselor nationale; accelerarea reformei si sustinerea procesului

de integrare.

Proiectul de buget a fost elaborat in contextul pastrarii echilibrelor macroeconomice, astfel incat tintele propuse pentru anul 2006 (crestere economica, inflatie, deficitul contului curent) au fost mentinute in limitele proiectate.

Evolutia veniturilor bugetului general consolidat in produsul intern brut

Produsul intern brut, pe primul semestru al anului 2006, a crescut intr-un ritm sustinut de 7,4%, la finele anului prognoza fiind de 6,7%, pe seama maririi volumului de activitate, cu deosebire in constructii si sectorul tertiar, in suma absoluta acesta situandu-se la 335,9 miliarde lei. Pentru anul 2007 produsul intern brut a crescut cu 6,4%, pe seama maririi volumului de activitate, cu deosebire in constructii si servicii, atingand la finele anului 381,9 miliarde de lei.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1742

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved