| CATEGORII DOCUMENTE |

| Statistica |

Influenta riscului de faliment asupra valorii intreprinderii

Ar fi nerealist sa se considere ca indatorarea la maximum, sau intr-o structura optimala, nu modifica pozitia intreprinderii, respectiv valoarea ei in relatiile cu partenerii externi. In primul rand, creditorii vor cerc o prima de risc de insolvabilitate, care sa se adauge ratei dobanzii acordate la creditele initiale.

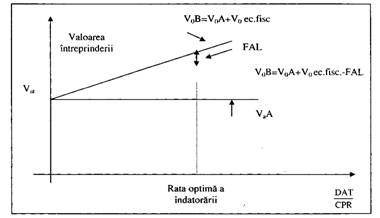

Deci, are loc o majorare a ratei de dobanda pentru a remunera corect acest plasament monetar, riscant efectuat de creditori. In al doilea rand, partenerii externi vor avea. progresiv, mai putina incredere sa intre in operatiuni noi de cooperare cu intreprinderea puternic indatorata. Aceasta pierdere de incredere determina costuri de oportunitate in reducerea aprovizionarilor, in dificultatea mai mare de procurare de noi capitaluri si. in final, in reducerea vanzarilor. In sfarsit, in conditii de insolvabilitate, se declara starea de faliment, care antreneaza costuri administrative de instalare a unui consiliu de supraveghere si costuri legale de urmarire judiciara. Vom nota cu "FAL' valoarea actualizata a costurilor de faliment mentionate mai sus. In comparatie cu o intreprindere A neindatorata, valoarea intreprinderii indatorate L va creste cu valoarea actuala a economiilor fiscale, dar se va diminua cu "FAL' (figura 14.2.).

V0 = V0A+ V0ec .fiscale - FAL

Influenta negativa a costurilor de faliment conduce din nou la ideea unui arbitraj intre economiile fiscale si costurile de faliment. La echilibru, se poate afla structura optima a indatorarii care sa maximizeze valoarea intreprinderii indatorate. La o asemenea structura optima se va obtine un cost minim al capitalului care sa tina cont atat de economiile fiscale, cat si de influenta costurilor de faliment. Structura optima de indatorare va ti obtinuta atunci cand costurile marginale de faliment, pentru fiecare procent suplimentar de indatorare, vor deveni egale cu economiile fiscale marginale ale aceleiasi cresteri a indatorarii.

Figura 1. Influenta economiilor fiscale si a riscului de faliment asupra valorii intreprinderii

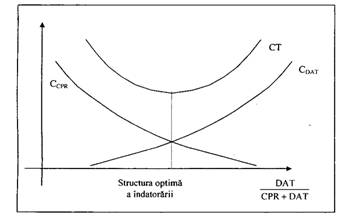

In aceeasi maniera se cerceteaza structura optima a indatorarii la intercorelatia si echilibru;

a) costurile de agent ale principalului (creditorul) si cele ale agentului (actionarii si/sau managerii);

b) costurile de control, de justificare si reziduale, ocazionate de asimetria de informatie;

c) costurile fiscale ale actionarilor, pentru profit si dividende, pe de o parte, si cele ale creditorilor pentru castiguri din imprumuturi, pe de alta parte (efect de clientela).

Figura 2. Structura optima a indatorarii la echilibrul dintre costurile marginale ale capitalului propriu (CDAT) si cele ale datoriilor

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1782

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved