| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

Comportamentul producatorului si reducerea costului. Optiunea producatorului

Minimizarea costului de productie constituie o latura deosebit de importanta a activitatii de conducere economica eficienta, cu rol determinant in maximizarea profitului. Marimea acestuia se stabileste ca diferenta intre pretul de vanzare si costul total al productiei.

Reducerea costului de productie constituie un proces complex, care implica rationalitatea in orientarea si mobilizarea eforturilor, spirit de competitie, cunoasterea bazata pe calcul economic, masurarea si dramuirea in alocarea resurselor lor.

Reducerea costului de productie necesita anumite actiuni concrete de reducere pe unitatea de efect util.

Utilizarea cu eficienta sporita a factorului material al productiei inseamna obtinerea unei cantitati mai mari de bunuri cu acelasi consum de mijloace de productie si, deci, reducerea cheltuielilor materiale pe unitatea de produs. Urmarea directa a diminuarii cheltuielilor materiale, pe produs este cresterea valorii nou create (valoarea adaugata neta).

Cresterea productivitatii muncii sau a eficientei folosirii fortei de munca. Presupunand sporirea cantitatii de bunuri obtinute cu aceeasi cheltuiala de munca vie, cresterea productivitatii duce la micsorarea consumului de forta de munca si deci, a cheltuielilor cu salariile pe unitatea de produs. Cresterea randamentului factorului munca, in procesul utilizarii lui, inseamna totodata, scaderea costului acestui factor pe unitatea de efect util, care se reflecta in reducerea costului mediu.

In activitatea nemijlocita de reducere a costului o mare insemnatate are respectarea corelatiei dintre cresterea productivitatii muncii si cresterea salariului mediu nominal, in sensul ca, productivitatea muncii sa sporeasca mai accentuat decat se maresc salariile. In orice intreprindere, atunci cand creste randamentul muncii lucratorilor in mod firesc, acestia trebuie sa obtina salarii mai mari decat anterior. In acest caz, insa, micsorarea costului pe unitatea de produs presupune ca sporirea salariului sa fie devansata de cresterea productivitatii muncii. Aceasta corelatie este normala si justifica economia intrucat cresterea productivitatii muncii presupune in mod necesar efortul suplimentar al intreprinzatorului pentru productivitate, cresterea inzestrarii tehnice.

Reducerea cheltuielilor de regie, a cheltuielilor administrativ-gospodaresti constituie o alta cale a rationalizarii costurilor de productie. Cresterea in ritmuri inferioare a cheltuielilor administrativ-gospodaresti in raport cu cresterea volumului productiei determina micsorarea cheltuielilor pe unitatea de produs.

Un aspect de ordin principial consta in aceea ca in epoca contemporana, perfectionarile factorilor de productie au loc in conditiile in care stiinta devine tot mai scumpa. Introducerea rezultatelor creatiei stiintifice in productie necesita luarea in calcul nu numai a efectelor, ci si a costului stiintei. In general, insa, pe masura progresului stiintifico-tehnic, se creeaza conditii favorabile reducerii costului pe unitatea de produs. Cu toate acestea, nu este exclusa posibilitatea cresterii costului mediu la unul si acelasi produs. O asemenea situatie poate avea loc atunci cand, pe piata creste pretul noilor factori de productie.

Reducerea sistematica a costului de productie necesita luarea in considerare a tuturor factorilor, in dinamica lor complexa.

Optimul producatorului constituie un criteriu de comportament, de conducere stiintifica, conform caruia producatorul urmareste ca, la un cost de productie total dat, sa maximizeze productia obtinuta, adica sa produca cat mai mult posibil (tinand seama de cererea existenta). Se are in vedere ca resursele alocate sa fie de asa natura gestionate, incat maximizarea productiei sa aiba loc prin marirea randamentului si nu prin suplimentarea consumului de factori.

In cazul in care, insa, nu este necesara marirea ofertei de bunuri economice, starea de optim al producatorului sau de gestiune optimala presupune ca un volum de productie dat sa se obtina cu costuri minime.

Realizarea optimului producatorului presupune existenta unor alegeri posibile, intr-un anumit cadru de miscare. Optimul producatorului este considerat, totodata, stare de echilibru, deoarece, in acest caz, producatorul nu mai este nevoit sa caute alta solutie.

1. Echilibrul producatorului pe termen scurt

In ceea ce priveste volumul productiei, din multitudinea variantelor posibile, intreprinzatorul trebuie sa aleaga acel volum al productiei care, in conditiile date, maximizeaza profitul. Este vorba de acea varianta de cantitate de productie ce asigura o diferenta maxima intre incasarile obtinute si costurile de productie, deci un profit maxim. Este, deci, necesara cunoasterea atat a costurilor, cat si a incasarilor.

Din punct de vedere al analizei de cost, volumul de productie optim este cel ce corespunde variantei in care costul marginal este egal cu costul mediu total, adica situatia in care costul mediu total este minim. In literatura economica se foloseste si notiunea de timp economic al costului. Acesta indica intervalul de timp in care sporirea volumului productiei este eficienta, adica perioada in care costul marginal si costul mediu total sunt descrescatoare pana la punctul in care ele devin egale; grafic, este vorba de punctul in care se intersecteaza curbele costului marginal si costului mediu total. Producatorul trebuie sa fie preocupat de incadrarea in timpul economic al costului, in vederea maximizarii profitului. Aceasta necesita eforturi pe termen lung, concretizate in perfectionarea echipamentelor si tehnologiilor de fabricatie, innoirea structurilor de productie, ridicarea nivelului calitativ al bunurilor.

In ceea ce priveste cealalta componenta a relatiei, si anume incasarile, acestea pot fi: totale, medii si marginale.

Incasarea totala (It) reprezinta suma totala obtinuta in urma vanzarii productiei respective. Ea se determina ca produs intre cantitatile totale vandute (Q) si pretul de vanzare unitar (p):

![]()

Incasarea medie (Im) exprima marimea incasarii pe unitatea de produs vanduta; ea nu este altceva decat pretul unitar:

![]()

Incasarea

marginala (Img) reprezinta variatia incasarii totale, antrenata

de o variatie infinit de mica a cantitatii vandute; ea se poate exprima ca spor

de incasare (![]() ) pe

unitatea suplimentara (aditionala) de volum-desfacere (

) pe

unitatea suplimentara (aditionala) de volum-desfacere (![]() ):

):

![]()

Intre incasarea medie si incasarea marginala, in principiu, exista aceeasi relatie ca intre variabilele medii si marginale; sporirea incasarii medii decurge din cresterea incasarii marginale; cand incasarea medie se micsoreaza, aceasta inseamna ca incasarea marginala este in scadere; cand incasarea medie este constanta, ea reflecta mentinerea la acelasi nivel a incasarii marginale.

Sporirea volumului productiei atrage dupa sine cresterea atat a costului total global, cat si a incasarii totale.

Orientarea producatorului spre cresterea volumului productiei sau, dimpotriva, spre reducerea acestuia ia in calcul evolutia costului marginal si a incasarii marginale. Astfel, cand marirea incasarii marginale este insotita de scaderea costului marginal sau de cresterea mai lenta a acestuia fata de cea a incasarilor, profitul se amelioreaza si, ca urmare, sporirea productiei este eficienta. In cazul in care, insa, costul marginal este in crestere, si cu atat mai mult cand cresterea lui este superioara incasarii marginale, o unitate suplimentara de productie mareste costul global mai mult decat incasarea totala, micsorand profitul si impunand reducerea volumului productiei.

In vederea optimizarii volumului productiei si maximizarii profitului, trebuie sa se tina seama de relatia dintre costul marginal si venitul marginal (incasarea marginala). Profitul obtinut este maxim atunci cand venitul marginal este egal cu costul marginal, deoarece in acest caz se obtine o diferenta maxima intre totalul incasarilor si totalul cheltuielilor. Intelegerea acestei conditii de optim are la baza explicatia ce urmeaza:

Profitul intreprinderii (![]() ) se

determina ca diferenta intre totalul incasarilor (sau veniturilor) si totalul

costurilor:

) se

determina ca diferenta intre totalul incasarilor (sau veniturilor) si totalul

costurilor:

![]()

Aceste marimi depind de volumul productiei fizice.

Volumul productiei care maximizeaza profitul trebuie sa satisfaca o anumita conditie,

si anume: la nivelul acelui volum al productiei (![]() ), prima

derivata a functiei profitului in raport de

), prima

derivata a functiei profitului in raport de ![]() trebuie sa

fie zero, adica:

trebuie sa

fie zero, adica:

![]()

Luand in calcul faptul ca ![]() (venitul

marginal), iar

(venitul

marginal), iar ![]() (costul

marginal), se ajunge la urmatoarea concluzie: conditia de maximizare a

profitului devine:

(costul

marginal), se ajunge la urmatoarea concluzie: conditia de maximizare a

profitului devine:![]() sau

sau ![]()

2. Pragul de rentabilitate

In cautarea nivelului de productie

care maximizeaza profitul este utila si cunoasterea unui caz particular, pe

care-l reprezinta pragul de

rentabilitate sau punctul "mort" al intreprinderii.

Acesta indica volumul de productie sau cifra de afaceri de la care, pornind,

producatorul poate sa obtina profit. In acest "punct", incasarile totale (![]() ) ale

intreprinderii, obtinute prin vanzarea bunurilor respective, sunt egale cu

costul total (

) ale

intreprinderii, obtinute prin vanzarea bunurilor respective, sunt egale cu

costul total (![]() ), iar

profitul este nul. Astfel, pragul de rentabilitate poate fi exprimat prin

relatia:

), iar

profitul este nul. Astfel, pragul de rentabilitate poate fi exprimat prin

relatia:

![]() iar,

iar, ![]() .

.

Pragul de rentabilitate nu se poate mentine pe termen lung fara ca intreprinderea respectiva sa nu fie nevoita sa iasa din afaceri. Pragul de rentabilitate este un concept pe termen scurt.

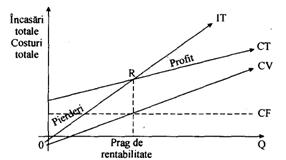

Grafic, intr-o reprezentare mai generala, pragul de rentabilitate este redat in figura nr. 4.1.

Se observa ca in intervalul in care costurile totale depasesc incasarile totale se inregistreaza pierderi; intersectia celor doua drepte - a incasarilor si cea a costurilor totale - marcheaza pragul de rentabilitate (cand profitul este nul); de la punctul in care incasarile depasesc cheltuielile, intreprinderea obtine profit.

In practica, miscarea in timp a activitatii unei intreprinderi nu exclude situatia in care, dupa o anumita perioada de redresare, sa aiba loc, din nou, punctul "mort" sau pragul de rentabilitate, la alt nivel.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3906

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved