| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

INTREPRINDEREA - COMPONENTA DE BAZA A UNUI SISTEM DE PRODUCTIE

1.1. Scurta prezentare a evolutiei sistemelor de productie

Dezvoltarea productiei de bunuri materiale a facut obiectul multor dezbateri teoretice, care in principiu, reduc aceasta la procesul de productie si valorificare a informatiilor. Alti teoreticieni (Alvin Tofler, Daniel Bell) remarca mutatiile profunde care vor avea loc in urma revolutiilor tehnico-stiintifice in urma carora prevad declinul industriei ai reducerea rolului fortei de munca productive.

In prezent, asistam la revizuirea acestor teorii, recunoscadu-se ca sistemele economice actuale nu vor putea fi in intregime informationale sau postindustriale. Asadar, se poate spune ca productia de bunuri materiale va continua, dar vor avea loc mutatii profunde care nu vor mai fi compatibile cu conceptiile si metodele actuale de productie. In acest context o abordare realista a problematicii activitatii de producere de bunuri materiale impune abordarea din punct de vedere sistemic a intregului sistem de productie.

Tratarea sistemica a unei unitati de productie presupune determinarea interactiunilor dintre diversele subsisteme si structuri componente ale acestuia.

In general, prin sistem se intelege un ansamblu de elemente aflate intr-o relatie de interdependenta si interactiune reciproca, formand un tot organizat si functional. Sistemele sunt caracterizate de trei elemente, si anume:

a) obiective;

b) sarcini;

c) functii.

Obiectivul unui sistem este bine definit atunci cand exista un mijloc ce poate fi utilizat pentru obtinerea rezultatelor dorite.

Sarcina sistemului deriva din obiectivul sistemului, in sensul ca un anumit obiectiv poate fi atins prin realizarea mai multor sarcini.

Functia unui sistem este proprietatea acestuia de a transforma intrarile in iesiri si defineste modul cum se realizeaza sarcina.

1.2. Sistemul de productie

Sistemul de productie este componenta principala a complexului economic national, contribuind la cristalizarea intr-o structura unitara a tuturor celorlalte sisteme care contribuie la desfasurarea proceselor economice si sociale.

Productia este activitatea sociala in care oamenii cu ajutorul mijloacelor de productie, exploateaza si modifica elemente din natura in vedera realizarii de bunuri materiale destinate necesitatilor de consum.

Comportamentul sistemului de productie depinde esential de obiectivele acestuia, de stuctura si de relatiile sale cu mediul inconjurator si de sistemul social in care evolueaza. Acest comportament este de trei tipuri:

comportament anticipativ;

comportament activ;

comportament pasiv.

Comportamentul anticipativ exista atunci cand sistemul se adapteaza la schimbarile din mediul inconjurator inainte ca aceste schimbari sa-si manifeste efectele.

Comportamentul activ exista atunci cand sistemul, paralel cu adaptarea la influentele exterioare, are la randul sau influente asupra mediului.

Comportamentul pasiv exista atunci cand sistemul se adapteaza lent, in timp, la schimbarile mediului.

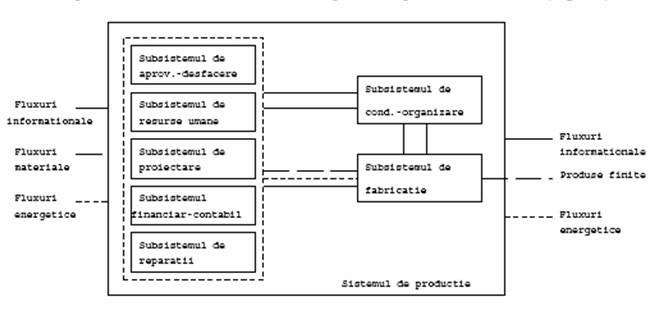

Structura unui sistem de productie este formata dintr-un ansamblu de elemente care vor actiona astfel incat sa fie asigurata functiunea principala de productie - transformarea materiei prime in produs finit.

O posibila structurare a unui sistem de productie poate fi urmatoarea ( fig. 1.1).

Fig. 1.1. Structura simplificata a unui sistem de productie

Din fig.1.1 se poate constata ca principala componenta a sistemului de productie este subsistemul de fabricatie, a carui functionare este asigurata de celelalte subsisteme.

1.2.1 Subsistemul de fabricatie

Subsistemul de fabricatie constituie locul de desfasurare al unui proces partial al productiei de bunuri prin care se realizeaza configuratia si proprietatile finale ale produsului. Considerand subsistemul de fabricatie ca fiind el insusi un sistem, se poate evidentia pentru acesta o structura minima formate din 4 variante de subsisteme de rang imediat inferior:

a) Subsistemul efector are functia de a realiza modificarea proprietatilor obiectului muncii prin combinarea nemijlocita a fluxurilor de materiale si a celui de informatie prin intermediul fluxurilor de energie. Acest sistem, denumit si de prelucrare, are caracteristici specifice fiecarui proces tehnologic in parte si constituie elementul determinant al sistemului de fabricatie.

b) Subsistemul logistic realizeaza operatii de transfer pozitional (transport) si de transfer in timp (depozitare). Importanta deosebita a acestui subsistem rezida din faptul ca 65-85% din durata totala a unui ciclu de fabricatie se consuma cu operatii de tip logistic (manipulare, transport, depozitare).

c) Subsistemul de comanda realizeaza functia de transformare si distributie a fluxurilor informationale astfel incat prin realizarea unei interactiuni coordonate a tuturor subsistemelor sa se indeplineasca functia generala a subsistemului.

d) Subsistemul de control are functia de a determina valorile realizate ale parametrilor ce definesc calitatea pieselor, de a le compara cu valorile prescrise, de a stabili abaterile si de a comunica informatiile rezultate, sistemului efector.

Tabelul 1.1 Structura detaliata a subsistemului de fabricatie la nivelele ierarhice 1si 2

|

Subsisteme de rang 1 |

Subsisteme de rang 2 |

Functii partiale ale subsistemului |

|

Sistem efector sau de prelucrare |

Sistem mecanic Sistem de antrenare |

Modifica caracteristicile materialului imprimand informatia tehnologica |

|

Sistem logistic |

Sistem logistic de transfer in spatiu Sistem de depozitare |

Alimentare, pozitionare si transferul pieselor Depozitarea pieselor |

|

Sistem de comanda |

Sistem de conducere a procesului de fabricatie informatiilor privind coordonarea Sistem tehnic de comanda spatiala si temporala a fluxurilor |

Prelucrare, transport si depozitare a informatiilor privind coordonarea spatiala si temporala a fluxurilor de energie si a programelor tehnice de comanda. Prelucrare,transfer,depozitare a informatiilor pentru comanda masinilor si utilajelor |

|

Sistem de control |

Compara valorile prescrise cu cele realizate si transmite informatii sistemului de comanda. |

Constituirea sistemelor avansate de productie caracteristice mileniului trei, presupune modificari profunde, care vor afecta atat baza tehnica cat si metodele si tehnicile de conducere, organizare si asigurare a calitatii. Astfel o firma va avea nevoie de o capacitate inovationala proprie ridicata, deoarece fara acest element chiar daca va face eforturi mari pentru a-si valorifica resursele materiale de care dispune, ea va ramane in urma din punct de vedere calitativ. Din aceasta cauza va spori considerabil rolul personalului muncitor care, la toate nivelele, va avea de facut fata unor probleme complet noi de perfectionare continua a procesului de productie si a produselor fabricate.

1.3. Intreprinderea - obiect al managementului productiei

1.3.1. Abordarea conceptului de intreprindere de productie (firma)

In sens economic, o intreprindere (firma) indiferent de marime, forma de proprietate si organizare - produce bunuri si servicii destinate vanzarii pe piata, scopul urmarit fiind obtinerea de profit.

Cu alte cuvinte, intreprinderea este veriga organizatorica unde are loc fuziunea dintre factorii de productie (resurse umane si material-organizatorice) cu scopul de a produce si desface bunuri economice in structura, cantitatea si calitatea impusa de cererea de pe piata si obtinerea de profit.

In cadrul oricarei economii intreprinderea urmareste realizarea urmatoarelor obiective:

economic;

social.

Obiectivul economic se concretizeaza in :

optimizarea permanenta a combinarii factorilor de productie utilizati in vederea obtinerii celor mai bune rezultate economice cu costuri cat mai reduse si avand permanent in vedere situatia pietelor de aprovizionare si desfacere;

distribuirea veniturilor obtinute din procesul de productie.

Obiectivul social este determinat de faptul ca activitatea oricarei intreprinderi se desfasoara intr-un context social dat. Rolul social al intreprinderii se manifesta:

fata de salariati, deoarece acestia isi consuma o mare parte din timpul lor in cadrul intreprinderii unde trebuie sa existe conditii favorabile atat din punct de vedere al muncii desfasurate cat si din punct de vedere al salarizarii acestora. Prin masurile intreprinse, managerii trebuie sa creeze conditii favorabile pentru promovarea atat a personalului cat si a tehnologiei.

fata de consumatori, pentru care intreprinderea industriala trebuie sa produca cele mai bune produse si servicii cerute de catre acestia; pentru aceasta intreprinderea trebuie sa furnizeze o informatie cat mai completa si obiectiva asupra produselor sale, prin politici de publicitate si reclama cat mai adecvate.

Obiectivul social este tot mai mult asociat intreprinderilor moderne. Din acest punct de vedere o intreprindere trebuie sa gaseasca un raspuns adecvat la urmatoarele probleme: inflatia, managementul cu fata umana, protectia mediului si a consumatorilor si criza de energie.

Inflatia apare ca un fenomen de crestere a preturilor sau ca o depreciere a puterii de cumparare. Ca urmare a cresterii preturilor apar modificari in comportamentul consumatorilor, acestia reducandu-si drastic nevoile de consum fata de anumite produse, boicotand in acest fel pietele de desfacere ale anumitor producatori. Apare astfel necesitatea adaptarii producatorilor la noile conditii de piata influentate de fenomenul inflatiei.

Managementul cu fata umana presupune luarea in considerare nu numai a factorilor organizationali ci si a factorului uman; cu alte cuvinte managementul cu fata umana implica crearea unui echilibru intre obiectivele de productie si rentabilitate si dorintele salariatilor.

Protectia mediului este considerat a fi un element al obiectivului social al unei intreprinderi cu repercursiuni atat pe plan juridic cat si social.

Protectia consumatorului este de asemenea un element important care trebuie avut in vedere de fiecare intreprindere, astfel incat deciziile pe care le iau sa tina seama de dorintele si nevoile beneficiarilor ei.

Criza de energie provine din capacittaile reduse pe plan mondial de a acoperi nevoile din ce in ce mai mari de diferite feluri de energie.

In mediul national si international functioneaza o mare varietate de intreprinderi ceea ce impune o clasificare a cestora in functie de mai multe criterii:

1) Dupa forma de proprietate:

a) Intreprinderi particulare, in cazul carora patrimoniul apartine unei persoane sau un grup de persoane fizice care au avut de altfel initiativa crearii lor.

b) Intreprinderi de stat, in cazul carora statul a avut initiativa crearii lor si este proprietarul intregului patrimoniu de care acestea dispun. Conform legislatiei romanesti in vigoare (Legea nr.15/1990 privind organizarea unitatilor economice de stat) intreprinderile de stat se organizeaza si functioneaza sub forma de regii autonome sau societati comerciale.

Regiile autonome sunt acele intreprinderi care se organizeaza si functioneaz in ramurile strategice ale economiei nationale (energetica, exploatarea minelor si gazelor naturale, posta si telecomunicatii, transporturi feroviare, industria de armament si alte domenii stabilite de guvern). Astfel de intreprinderi sunt persoane juridice si functioneaza pe baza de gestiune economica si autonomie financiara. Ele se pot infiinta prin hotarari guvernamentale, pentru cele de interes national sau prin hotarari ale organelor judetene pentru cele de interes local.

Regiile autonome pot cuprinde in structura lor uzine, fabrici, ateliere, sucursale si alte asemenea subunitati necesare realizarii obiectului lor de activitate. O regie autonoma se caracterizeaza in general prin urmatoarele elemente:

Ø este proprietara patimoniului sau pe care il foloseste in mod autonom;

Ø intocmeste anual un buget de venituri si cheltuieli, bilant contabil si cont de profit si pierderi;

Ø din veniturile realizate, dupa acoperirea cheltuielilor regia autonoma constituie fondul de rezerva si fondul de dezvoltare.

Ø regia autonoma este condusa de un consiliu de administratie format din 7-15 persoane.

Ø dobanzile, amortizarea investitiilor si rambursarea creditelor se acopera din veniturile realizate.

Regiile autonome pot fi si ele la randul lor de doua feluri

regii autonome cu conducere directa, daca functiile ei economice si financiare sunt incredintate unor functionari de stat;

regii autonome cu conducere indirecta, daca aceleasi functii sunt concesionate sau inchiriate unor persoane sau intreprinderi particulare.

Societatea comerciala este o persoana juridica care efectueaza activitati de productie si comercializare in scopul obtinerii de profit. In lumea contemporana societatea comerciala reprezinta forma principala de intreprindere. Aceste forme de intreprindere sunt conduse de directorul general in baza unui contract de management incheiat de Adunarea Generala a Actionarilor. Directorul general constituie Consiliul de Administratie si Comitetul de Directie, ca organe participative ale managementului.

Exista mai multe feluri de societati comerciale, dar cele mai raspindite sunt:

Societatea in nume colectiv (SNC), caracterizata prin:

este o societate de persoane cu numar redus de asociati;

obligatiile sociale sunt garantate de toti asociatii;

in cazul falimentului atat societatea cat si asociatii sunt declarati falit. Societate pe actiuni (SA), caracterizata prin:

este o societate de capitaluri divizate in actiuni;

actiunile sunt transmisibile;

actionarii sunt raspunzatori numai in limita capitalului social al fiecaruia.

Societate cu raspundere limitata, caracterizata prin:

este o societate de capitaluri, iar raspunderea este limitata la aportul social;

aportul social este format din parti sociale;

numarul de asociati nu poate fi mai mare de 50.

c) Intreprinderi mixte, in cadrul carora exista participanti la crearea si utilizarea patrimoniului atit din parte statului cit si din partea unor persoane fizice particulare.

In functie de modul de constituire si utilizare a patrimoniului intreprinderile pot fi:

a) Intreprinderi particulare individuale, care se caracterizeaza prin:

sunt proprietatea unei persoane fizice , dar care poate utiliza unul sau mai multi salariati;

propietarul este responsabil de patrimoniul intreprinderii;

Astfel de intreprinderi sunt asa zisele intreprinderi artizanale din agricultura, pescuit sau servicii, unde numarul de salariati este mai mic de 10.

b) Intreprinderi unipersonale cu raspundere limitata se caracterizeaza prin aceea ca:

patrimoniul intreprinderii este separat de cel al proprietarului;

responsabilitatea proprietarului este limitata numai la patrimoniul intreprinderii.

c) Intreprinderi societare, care se caracterizeaza prin urmatoarele:

- capitalul societatii este repartizat intre doua sau mai multe persoane, fiind divizat in titluri numite actiuni sau parti sociale;

- au personalitate juridica;

- asociatii primesc dividende.

d) Intreprinderi cooperatiste, se caracterizeaza prin:

se creaza pe baza participarii mai multor persoane ce au desfasurat anterior aparitiei cooperativei, activitati similare in calitate de mici producatori;

- fiecare membru cooperator participa in mod egal la managementul cooperativei;

- membrii cooperatori au dreptul in afara salariului la o parte din venitul final in functie de partea de capital cu care a venit in cooperativa sau a unor prevederi de la constituirea acesteia.

e) Intreprinderi familiale al caror specific este dat de faptul ca patrimoniul se afla inproprietatea membrilor unei familii, care de cele mai multe ori sunt si lucratori in cadrul intreprinderii lor.

In functie de apartenenta nationala pot exista

a) Intreprinderi nationale in care patrimoniul se afla integral in proprietatea unei tari;

b) Intreprinderi multinationale ale caror subunitati componente isi desfasoara activitatea in doua sau mai multe tari; aceste intreprinderi sunt de regula proprietatea unui grup economic international.

c) Intreprinderi joint-venture care se caracterizeaza prin participarea cu capital in proportii diferite a unor persoane fizice sau juridice din doua sau mai multe tari.

In functie de gradul de marime (stabilit in functie de numarul de salariati, cifra de afaceri, marimea capitalului sau a profitului) pot exista:

a) Intreprinderi mari caracterizate printr-un grad mare de diversificare, resurse financiare importante, organizare pe un numar mare de niveluri ierarhice, etc. si care reactioneaza mai greu la schimbarile din mediul inconjurator.

b) Intreprinderi mici si mijlocii caracterizate prin aceea ca proprietarul se confunda cel mai adesea cu managerul; sunt intreprinderi dinamice dar si foarte vulnerabile datorita dependentei de acelasi client, a cheltuielilor foarte ridicate cu personalul sau a unei prea accentuate specializari.

Specialistii apreciaza ca intreprinderile mici (cu un numar de salariati intre 1 si 75) si mijlocii (cu un numar de salariati intre 76 si 200) nu sunt o reproducere a marilor intreprinderi intrucat au un anumit specific privind pozitia lor pe piata, capacitatea lor de a atrage personalul, modul de organizare si gestiune.

Intre avantajele intreprinderilor mici si mijlocii pot fi mentionate:

au o capacitate mare de inovare manifestata nu numai in lansarea noilor produse dar si in strategia pe care o adopta;

posibilitati mari de reducere a costurilor, din cauza cheltuielilor conventional constante reduse ca marime;

ocuparea unor segmente de piata specifice, neaccesibile marilor intreprinderi. Intreprinderile mici si mijlocii au insa si unele dezavantaje din care mai importante sunt:

deficiente in domeniul gestiunii , datorita lipsei de pregatire a celui care o creaza;

lipsa unor surse de finantare necesare pentru depasirea unor perioade dificile care pot apare in timpul functionarii acestora;

dificultati generate de lipsa unor reglementari guvrnamentale in acest domeniu.

In functie de gradul de continuitate a procesului de productie intreprinderile pot fi:

a) cu functionare continua pe tot parcursul anului;

b) cu functionare sezoniera.

Intreprinderile cu functionare sezoniera ridica probleme deosebite din punctul de vedere al managementului, cum ar fi:

folosirea capacitatii de productie pe o perioada cat mai mare de timp;

permanentizarea pe o perioada cat mai mare de timp a numarului de muncitori;

asigurarea aprovizionarii cu materii prime si materiale pentru o perioada cat mai mare de timp, in conditii de conservare a calitatii acestora cat mai bune.

In functie de gradul de specializare intreprinderile pot fi:

a) intreprinderi specializate sunt acele intreprinderi in cadrul carora produsele finite sau componente ale acestora se obtin in cantitati mari de produse, in urma unor procese tehnologice omogene. Aceste intreprinderi sunt dotate cu utilale specializate in executarea operatiilor componente ale procesului tehnologic si cu personal cu calificarea corespunzatoare.

b) intreprinderi universale executa o varietate mare de produse in cantitati mici sau chiar unicate. Caracteristic acestor intreprinderi este faptul ca sunt inzestrate cu utilaje universale pentru executarea unei game cat mei largi de operatii tehnologice si cu forta de munca policalificata conform cu felul operatiilor tehnologice realizate de catre utilaje.

c) intreprinderi mixte in cadrul carora se executa produse in serie sau unicate si care imbina caracteristicilor primelor doua tipuri de intreprinderi.

Incadrarea intreprinderilor intr-o clasa sau alta conform acestor criterii de clasificare este importanta din punctul de vedere al managementului; astfel pe baza asemanarilor existente intre diferite intreprinderi din aceiasi clasa pot fi adoptate masuri care sa fie valabile unui numar cat mai mare de astfel de intreprinderi.

1.3.3 Trasaturile de baza ale unei intreprinderi

Prin obiectul sau de activitate o intreprindere are rolul de a-si folosi cu eficienta mijloacele de productie pe care le detine in conditiile folosirii cat mai complete a capacitatilor de productie, a unei calitati ridicate a produselor si a obtinerii de profit.

O intreprindere de productie industriala se caracterizeaza prin trei trasaturi de baza:

unitatea tehnico-productiva;

unitatea organizatorico-administrativa;

unitatea economico-sociala.

Unitatea tehnico-productiva este determinata de faptul ca intreprinderea de productie industriala dispune de un complex de factori de productie, in anumite raporturi cantitative si calitative astfel incat sa fie realizat in conditii de eficienta obiectivul stabilit de catre aceasta.

In cadrul acestei trasaturi de baza se evidentiaza doua aspecte principale:

a) omogenitatea procesului tehnologic in toate subunitatile de productie de baza specializate in executarea anumitor produse sau componente ale acestora;

b) unitatea productiei fabricate in intreprindere.

Pentru intreprinderile caracterizate prin omogenitatea procesului tehnologic, in cadrul subunitatilor sale de productie de baza, procesul tehnologic este asemanator, utilizandu-se masini si utilaje cu aceiasi destinatie tehnologica, muncitorii au aceiasi profesie si grad de calificare, iar modul de organizare al acestora este asemanator. Acest aspect al trasaturii tehnico-productive este cel mai des intalnit in intreprinderi de turnatorie, tesatorii, filaturi, etc.

In cadrul celui de-al doilea aspect al unitatii tehnico-productive, al unitatii productiei fabricate, o intreprindere reuneste subunitati de productie specializate in realizarea unui numar foarte mic de produse sau componente ale acestora. Pentru aceasta, se reunesc procese neomogene in cadrul aceleiasi subunitati de productie. Din punctul de vedere al modului cum sunt reunite procesele tehnologice neomogene, pot exista trei variante de realizare a productiei in subunitatile de productie de baza.

Prima varianta presupune crearea de subunitati de productie pentru realizarea in cadrul fiecarei subunitati de productie de baza a unei singure operatii tehnologice pentru toate produsele care urmeaza sa fie prelucrate.

In cea de-a doua varianta sub care poate apare unitatea productiei fabricate toate subunitatile de baza ale intreprinderii contin toate fazele procesului tehnologic necesare realizarii unui singur produs.

A treia varianta presupune existenta in intreprindere a doua feluri de sectii de baza si anume:

-sectii de baza in cadrul carora se realizeaza o singura faza de proces tehnologic pentru toate produsele din cadrul intreprinderii;

-sectii de baza in cadrul carora se realizeaza faze de proces tehnologic doar pentru un singur tip de produs .

Pe langa cele prezentate anterior, unitatea tehnico-productiva mai inseamna pentru o intreprindere de productie industriala si faptul ca in cadrul acesteia exista un ansamblu de sectii auxiliare si de servire, formand impreuna un sistem tehnico-productiv amplasat pe un teritoriu bine delimitat al intreprinderii.

Unitatea organizatorico-administrativa este data de faptul ca la infiintarea intreprinderii se stabileste pentru aceasta un sediu, un obiect al activitatii, o denumire, un complex de mijloace de productie, un personal si o conducere proprie.

Prezenta acestor elemente fac ca intreprinderea sa aiba din punct de vedere organizatorico-administrativ urmatoarele caracteristici:

poate decide asupra produselor sau serviciilor care pot fi oferite pe piata;

poate decide asupra activitatilor de management care vor fi utilizate;

poate decide asupra modului de utilizare a resurselor financiare si a modului de impartire a profitului.

Unitatea economico-sociala este data de faptul ca intreprinderea este organizata si functioneaza pe baza principiilor de rentabilitate si de eficienta economica. Din acest motiv, o astfel de intreprindere se caracterizeaza din punct de vedere economico-social prin urmatoarele:

indiferent de forma de proprietate orice intreprindere are in dotare mijloace de productie proprii;

functioneaza pe baza strategiei si tacticii stabilite de conducerea acesteia in vederea realizarii obiectivului propus;

poate fi desfiintata, reorganizata sau poate sa-si modifice obiectul de activitate, denumirea sau sediul pe baza unor hotarari ale organelor care au constituit-o;

isi desfasoara activitatea pe baza de autofinantare;

trebuie sa asigure cunoastere temeinica a pietelor de desfacere, in vederea realizarii integrale a productiei.

Aceste trasaturi de baza ale unei intreprinderi de productie industriale pot avea o serie de particularitati distincte in functie de conditiile specifice in care o intreprindere sau alta isi desfasoara activitatea.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 4968

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved