| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

Noi dimensiuni ale informatiei de tip cost si luarea deciziei

1. Luarea deciziei-elemente introductive

Procesul decizional este o actiune ce are loc la toate nivelurile organizatiei acoperind atat perspectiva pe termen scurt, cat si cea pe termen lung. Planurile sunt activate prin decizii, iar la un numar semnificativ de decizii este necesara contributia unei analize financiare sau a uneia cantitative, dupa caz, astfel incat sa se ajunga la formularea de concluzii rationale. De aceea, practica contabilitatii manageriale este profund implicata in procesul decizional.

Procesul decizional poate fi definit drept procesul de selectie intre alternative viitoare nesigure.

Etapele unui proces decizional sunt urmatoarele:

a) definirea obiectivelor, deoarece o organizatie poate avea obiective multiple si acolo unde aceasta situatie exista aceste obiective trebuie enuntate intr-o maniera coerenta. Acolo unde este posibil acestea (adica obiectivele) trebuie sa fie cuantificate utilizandu-se modelarea matematica in vederea crearii functiilor obiectiv.

Definirea obiectivelor va determina o evaluare initiala asupra constrangerilor si limitarilor produsului. Daca o anumita constrangere poate limita valoarea functiei obiectiv, aceasta poarta denumirea de factor limitativ. De exemplu, obiectivele organizatiei pot impune maximizarea cifrei de afaceri, dar aceasta poate fi restrictionata de necesitatea mentinerii indicatorului profitului pe capitalul angajat de minim 15%;

b) determinarea alternativelor, adica sunt selectate mai multe alternative, din care este aleasa decizia finala. Exista posibilitatea ca cea mai buna solutie sa fie aleasa dintre alternativele propuse, dar nu intotdeauna. In aceasta situatie, alternativele propuse trebuie respinse si vor fi definite alte alternative din care se va alege solutia optima. Alternativele atractive nu trebuie asumate direct, ci mai intai trebuie testate. De un real ajutor in acest proces este dezvoltarea unui sistem informational eficient care selecteaza informatia din surse interne si externe pentru a se evita pierderea anumitor oportunitati. In anumite situatii pot aparea cazuri cand organizatia nu are alternative si, deci, nu mai apare conditia absolut necesara in procesul decizional -aceea de selectie a alternativelor. Ca urmare, se va amana luarea deciziei pana in momentul in care se formeaza alte alternative. Ideal ar fi ca setul de alternative sa fie o lista exhaustiva, insa din cauza deficientelor informationale acest lucru este aproape imposibil. Efectul generat de acest fenomen poarta numele de solutie optimala (in sensul teoretic al cuvantului);

c) evaluarea alternativelor in lumina obiectivelor, presupune efectuarea de comparatii cantitative intre alternativele existente, astfel incat decidentului sa i se furnizeze o informatie pertitentasi documentata financiar in scopul luarii unei decizii optime. Pentru atingerea acestui obiectiv contabilul manager trebuie sa utilizeze o serie intreaga de concepte si tehnici cum ar fi[2]:

determinarea costurilor si veniturilor relevante din punct de vedere economic;

utilizarea diverselor reguli si metode decizionale;

utilizarea probabilitatilor in analiza decizionala;

constructia arborilor decizionali;

analiza cost-volum-profit;

alocarea resurselor;

utilizarea programarii liniare;

evaluarea proiectelor de investitii.

d) luarea deciziei de actiune, adica etapa in care se face optiunea intre alternative.

Un factor important in luarea deciziei este atitudinea decidentului fata de risc, deoarece atitudinile acestuia oscileaza de la cautarea riscului pana la adversitatea fata de risc. Ca urmare, dispunand de aceleasi informatii, diversi decidenti vor lua cu siguranta decizii total diferite.

Herbert Simon, laureat al Premiului Nobel pentru economie, autor al celebrelor lucrari consacrate sistemelor de decizie, a clasificat deciziile in doua categorii:

a. decizii programative, adica decizii relativ structurate, cu o sfera de aplicare clar definitasia caror reguli de realizare sunt cunoscute si sunt orientate catre un singur obiectiv (de exemplu: decizia de aprovizionare, bazata pe regulile de gestiune a comenzilor in cadrul sistemului de control al stocului);

b. decizii nonprogramative, adica decizii pentru care regulile de realizare si procedurile nu au fost inca stabilite. In acest caz, se recurge la o serie de modele decizionale asa incat decizia sa poata fi luata cat mai usor.

O parte importanta in evaluarea alternativelor este cea referitoare la evaluarea riscului si incertitudinii. Deciziile in conditii de incertitudine reprezinta un factor de o importanta capitala in management. De exemplu, este posibil ca, din varii motive, costul estimat de 100 milioane pentru un spectacol in aer liber sa se ridice in realitate la 120 de milioane. Se poate intampla ca, prin inlocuirea unui subansamblu "nevralgic" al unui utilaj in curs de fabricatie cu un subansamblu reproiectat, costul respectivului utilaj sa creasca sensibil. Se poate ca o evolutie neasteptata a preturilor la memoriile RAM (s-a intamplat in toamna anului 1999) sa provoace o adevarata explozie a preturilor la calculatoarele personale. Un bun manager trebuie sastie sa actioneze prompt si la obiect in conditii de incertitudine, iar pentru aceasta el are nevoie de un model de decizie.

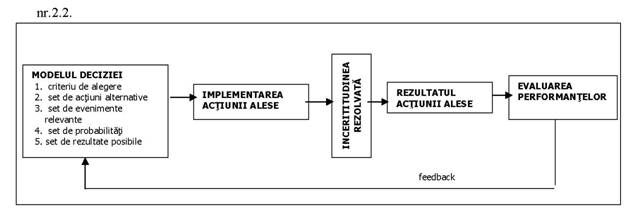

Practic, un asemenea model se constituie intr-o metoda formala de sprijin al deciziei, adesea bazata pe tehnici cantitative. Modelul decizional include urmatoarele elemente[3]:

un criteriu de alegere (functie obiectiv), care este obiectivul ce poate fi cuantificat. De obicei, acest obiectiv este reprezentat de minimizarea costului;

un set de decizii alternative in urma carora se poate atinge obiectivul;

un set de evenimente relevante care pot afecta rezultatele. Aceste evenimente, luate impreuna, trebuie sa aiba un caracter exhaustiv (sa acopere toate situatiile posibile); luate individual, ele trebuie sa fie disjuncte;

un set de probabilitati, adica de posibilitati de aparitie a unuia dintre evenimentele relevante;

un set de rezultate posibile, care masoara, in termenii functiei obiectiv, consecintele estimate ale diferitelor combinatii posibile de actiune si evenimente. Fiecare astfel de rezultat depinde de un eveniment anume si de o actiune specifica.

O ilustrare a modelului deciziei in conditii de incertitudine este oferita in figura nr.

Figura Model de decizie in conditii de incertitudine

(Sursa: Horngren, C.T., Foster, G., Op. cit., p.648)

Regulile ce stau la baza luarii deciziilor sunt:

a) valoarea monetara estimata;

b)regula maximin;

c) regula maximax;

d)regula regretului minimax.

a) In ce masura aceste decizii alternative prezinta relevanta pentru contabil?

Raspunsul este evident: contabilitatea, care prin definitie opereaza cu ajutorul etalonului banesc, are nevoie de un indicator care sa arate in ce masura o decizie (sau un scenariu) ar fi mai avantajoasa decat alta. Acest indicator este valoarea monetara estimata. El se calculeaza ca medie ponderata a rezultatelor (exprimate in bani) cu probabilitatile fiecaruia dintre aceste rezultate.

De asemenea, acesta fiind un proces de mediere, poate fi folosita acolo unde alternativele avute in vedere degaja doua sau mai multe rezultate, in mod obiectiv sau subiectiv, iar rezultatelor pot sa li se atribuie o probabilitate.

Fiind o tehnica de sinteza, valoarea monetara estimata prezinta o serie de avantaje, intre care:

calcule facile si usor de inteles;

ia in considerare din punct de vedere aritmetic toate rezultatele;

reprezinta intreaga distributie intre o singura valoare;

ofera posibilitatea de a transfera efectele incertitudinii intr-un proces de evaluare.

Limitele acestei tehnici de sinteza sunt:

prin reprezentarea intregii distributii printr-o singura valoare sunt omise (ignorate) alte caracteristici ale distributiei (de exemplu intervalele);

presupunand ca decidentul este neutru, in caz de risc el va trata in mod egal cele doua alternative.

b) Regula maximin, numitasi "cea mai buna dintre variantele rele" este o regula decizionala preventiva, bazata pe maximizarea minimizarii pierderii care poate aparea. c) Regula maximax, numitasi regula "cea mai buna dintre variantele bune" este o regula optimista, maximizeaza maximum ce poate fi obtinut.

d) Regula minimizarii regretului, ce presupune minimizarea regretului maxim care ar rezulta din alegerea unei anumite strategii. Aceasta regula impune alcatuirea ( stabilirea) unui tabel al regretelor. De retinut ca, regretul este pierderea oportunitatii prin luarea unei anumite decizii in anumite conditii.

Regula maximin, maximax si cea a regretului minimax sunt considerate reguli decizionale alternative, comparativ cu valoarea monetara estimata.

Deoarece pierderea este opusul castigului, este de prevazut (asteptat) ca notiunile de pierdere de oportunitate[4] si valoarea monetara estimata sa fie in legatura. In aceasta situatie, pierderea oportunitatii ponderata cu probabilitatea ca aceasta sa se petreaca va da pierderea de oportunitate asteptata (POA). Aceasta poate fi utilizata pentru a se ajunge la aceeasi valoare ca si in cazul valorii monetare estimate (VME), cu conditia ca la maximum VME ii va corespunde minimul de POA. Minimizand POA obtinem aceeasi decizie ca si in cazul cand vom maximiza VME.

De remarcat ca, cele patru reguli decizionale vor permite decidentului sa se orienteze asupra contextului si alternativelor, fiind capabil sa ia o decizie optima. In practica, insa, este improbabil ca deciziile recomandate sa fie in mod absolut adoptate in toate cazurile.

Decidentul, pentru clasificarea unui complex de decizii, mai poate apela si la arborii decizionali. Aceasta este o metoda grafica ce reprezinta o secventa de decizii inter-relationale si rezultate ce pot asista decidentul in procesul decizional.

Conceptul de valoare monetara estimata mai poate fi utilizat si pentru optimizarea nivelului de afaceri, adica pentru a calcula nivelul stocului sau profitului maxim cand cererea este subiect al variatiilor aleatoare intr-o perioada.

Intotdeauna trebuie sa facem distinctie intre o decizie buna si un rezultat bun, deoarece una poate exista fara celalalt si viceversa. Rationamentul in conditii de incertitudine nu garanteaza ca intotdeauna vom obtine cel mai bun rezultat. Este posibil ca "ghinionul" sa produca rezultate neprevazute chiar daca s-au luat "decizii bune".

Decizia se bazeaza doar pe informatia disponibila in momentul luarii ei, iar o decizie buna inseamna maximum de protectie impotriva rezultatelor nefavorabile.

In multe cazuri, un manager in pragul luarii unei decizii poate culege informatii aditionale, dar nu trebuie uitat un amanunt important: informatiile suplimentare induc costuri suplimentare.

Dar nu trebuie sa absolutizam: in practica, niciodata managerii nu se confrunta cu o singura decizie, iar sistemul informational furnizeaza o paleta larga de informatii. De aceea, abordarea cost-beneficiu trebuie focalizata spre efectul colectiv al deciziilor dintr-o firma. De exemplu, un sistem informatic complex si costisitor pentru contabilitate poate oferi suficiente date si chiar functionalitati pentru intocmirea bugetelor. In situatii mai simple (sa zicem stabilirea necesarului de aprovizionare), o aplicatie ieftina implementata pe un microcalculator sau chiar un model conceput de utilizator intr-un mediu de dezvoltare uzual pot oferi suficiente date pentru fundamentarea deciziei, in conditii de eficienta economica.

Concluzionand, alegerea unui sistem informational depinde de specificul deciziilor. Mai exact, ea depinde de informatia existenta, de tabelul sau arborele de decizie implementat, de costul sistemului informational si de conditia de optim urmarita de cel care ia decizia.

Utilizarea informatiei de tip cost in luarea deciziilor

Cunoasterea costurilor reprezinta un factor decisiv in vederea luarii unor decizii sau planificarii activitatilor viitoare.

Analiza si inregistrarea datelor privind costurile activitatii trecute este numai o latura a contabilitatii costurilor. Managerii sunt preocupati si de costurile care vor aparea in viitor, nivelul acestora stand la baza unor decizii de aprovizionare si productie, precum si a unor politici de preturi.

In contabilitatea manageriala, categoria de cost este folosita in diferite scopuri. Logica este generata de faptul ca exista o multime de tipuri de costuri, iar aceste costuri sunt grupate, clasificate in functie de necesitatile managementului

Cost management - inseamna mai mult decat masurarea si raportarea costurilor. Este o filozofie,o atitudine, un set de tehnici pentru a crea mai multa valoare la un cost mai mic[6]. Este o filozofie a imbunatatirii deoarece promoveaza ideea cautarii de moduri de actiuni pentru ca organizatia sa ia decizii potrivite, in scopul crearii de valoare.

Este o atitudine proactiva, deoarece costurile nu se intampla pur si simplu, ci sunt un rezultat al anumitor decizii. Nu trebuie doar sa calculam costul, ci trebuie sa fim parteneri in luarea deciziilor legate de costuri.

Este un set de tehnici care formeaza sistemul de calcul de cost care functioneaza pentru a ajuta la luarea deciziilor, la indeplinirea scopului si a activitatilor organizatiei.

Andrew Carnegie (1872-1902), fondatorul giganticei otelarii americane "Carnegie Steel Company", considera ca eforturile managerilor trebuie sa se indrepte catre costuri deoarece, daca ei puteau controla costurile, profiturile aveau sa apara singure.

Sistemul informational al costurilor se articuleaza cu contabilitatea manageriala, mai bine zis este parte integranta a acesteia. In esenta, rolul sistemului informational al costurilor consta in "stabilirea de bugete, costuri standard si costuri efective ale operatiilor, proceselor, activitatilor ori produselor si in analiza salariatilor, profitabilitatii sau folosirii fondurilor."[7] Desi initial (acum mai bine de un secol) calculatia costurilor privea exclusiv activitatile productive, astazi ea s-a extins si la activitatile neproductive, precum domeniul financiarbancar, institutiile guvernamentale, asezaminte de ocrotire a sanatatii etc.

Sistemul informational al costurilor este o "piatra de temelie" a sistemului informational financiar-contabil dintr-o organizatie. Astfel, informatii privind criteriile de performanta financiara emana de la acest sistem. Cateva astfel de informatii si posibilele lor utilizaride catre managementul organizatiei sunt prezentate in tabelul nr.1.

Tabelul nr.1: Posibilitati de utilizare a informatiilor de tip cost de catre management

Dupa opinia profesorilor R.S. Kaplan si A.A. Atkinson, informatia de tip cost este importanta pentru manageri din cel putin trei motive[8]:

pe baza costului se decide achizitionarea, fabricarea sau abandonarea unui produs si este influentata natura relatiilor cu clientii;

costurile pot reprezenta o baza pentru fundamentarea preturilor;

prin analiza costurilor se identifica nevoile de imbunatatire a produselor, a designului sau a procesului de productie.

Luarea deciziei este o sarcina dificila, costurile fiind un factor de baza al deciziei. Pentru aceasta se calculeazasi se utilizeaza mai multe categorii de costuri. Ca urmare, pentru a lua o decizie, sunt importante intotdeauna patru informatii privind costurile, si anume

a) Care costuri sunt influentate de decizia ce trebuie luata?

b) La ce se renunta daca se alege o solutie in locul alteia (a decide inseamna a renunta)?

c) Cum se vor comporta costurile care antreneaza optiunile avute in vedere dupa luarea deciziei? Care este logica, ce legi vor urma ele?

d) Cum se poate actiona asupra lor?

a) In momentul luarii deciziei trebuie considerate numai costurile care se schimba in functie de solutia retinuta, pe universul de timp al acesteia. Nu toate costurile stau la baza luarii deciziilor, ci numai cele pertinente (relevante).

Un cost este pertinent(relevant) daca este elaborat la momentul potrivit, pentru decidentul potrivit si cu o precizie satisfacatoare pentru acesta.[10] Deci, costul pertinent (sau relevant) numit si cost previzional, este costul suplimentar antrenat de luarea deciziei. Un cost care este prezent intr-o alternativa (solutie), dar lipseste din celelalte este un cost diferential. Metoda diferentiala este esentiala in luarea deciziei si poate fi utilizata atat pentru luarea deciziei pe termen scurt cat si pe termen lung. Costurile care pot fi evitate, influentate, sunt relevante pentru decizie. Un cost evitabil este acela ce poate fi eliminat in intregime sau in parte ca rezultat al alegerii unei alternative din mai multe, in elaborarea deciziei[11]. Exista, insasi costuri neevitabile, numite si costuri inevitabile sau indiferente , sau nepertinente , care nu difera de la o alternativa la alta. Ele sunt costuri trecute, istorice, asupra carora nu se mai poate actiona pentru fundamentarea unei decizii viitoare.

In literatura de specialitate au fost si sunt si in prezent preocupari in directia folosirii unei terminologii adecvate in domeniul costurilor pertinente. Aceste costuri pot fi determinate apeland la:

costurile calculate in perioada de gestiune precedenta;

aceleasi costuri actualizate;

tarifele concurentiale;

costurile calculate in urma unei analize tehnico-economice;

aceleasi costuri calculate in legatura cu un buget de exploatare si rezultand din acesta.

Puterea de influenta a managerului asupra costurilor este determinata atat de posibilitatea cunoasterii campului de aplicare a costului, cat si de identificarea costurilor pe care le poate controla sau nu. Din acest punct de vedere se disting urmatoarele categorii de costuri:

1) cost reversibil si cost ireversibil. Un cost este ireversibil atunci cand nu se mai poate reveni asupra deciziei de angajare a lui indiferent de solutia adoptata. In cazul contrar va fi, deci, reversibil. Astfel, decizia de instalare a unui nou utilaj este ireversibila, in timp ce decizia de a se lucra ore suplimentare este reversibila.

2) cost controlabil si cost administrat. Un cost este controlabil atunci cand decidentul are o putere totala asupra aparitiei acestui cost (de exemplu: angajarea unui salariat). Costul administrat apare atunci cand este impus decidentului din exteriorul intreprinderii (de exemplu: cheltuieli sociale, fiscale, redevente). Ponderea costurilor controlabile creste, in principal, pe seama cheltuielilor salariale;

3) costuri determinate si costuri discretionare. Un cost este determinat atunci cand exista o relatie clara intre el si efectul obtinut (de exemplu: consumul de materii prime care este in functie de productia obtinuta). Un cost este discretionar atunci cand relatia sa cu rezultatul este mai "discreta", adica va fi greu de gasit o corelatie intre sarcinile administrative si consumul de furnituri de birou. Spre deosebire de costurile determinate, numite si costuri obligatorii (datorita obligatiilor contractuale, politicii firmei etc.), volumul costurilor discretionare poate fi schimbat cu usurinta (publicitate, volumul sponsorizarii).

4) costuri vizibile si costuri ascunse. Un cost ascuns este deja generat (fiind un cost trecut) si nu poate fi evitat, indiferent de actiunea pe care managerul se decide sa o desfasoare. Acest cost este dependent de cinci factori: absentism, accidente de munca, rotatii de personal, calitatea serviciilor/ produselor si productivitatea directa. Un cost este vizibil atunci cand decidentul poate cunoaste volumul cheltuielilor reale ce au fost incluse in aceasta;

5) costuri interne si costuri externe. Costurile externe (externalizate) sunt costurile care se transfera unor terti -spre exemplu: cheltuielile cu protectia mediului au un caracter social, nu sunt suportate (integral) de agentul economic poluant. Opuse acestora sunt costurile interne, formate din cheltuielile de productie aferente intregii activitati a intreprinderii.

Din aceasta succinta prezentare a costurilor rezulta ca autoritatea decidentului este limitata la ansamblul costurilor interne, controlabile. Ea se va manifesta puternic asupra costurilor vizibile, reversibile si determinate. Dimpotriva, decidentul nu influenteaza decat foarte putin asupra costurilor administrate si externalizate.

Puterea decidentului asupra costurilor este, deci, limitata.

Figura nr. 3. incearca sa rezume costurile inerente oricarei unitati patrimoniale, luate sau nu in calcul de contabilitatea analitica[14].

De retinut ca, desi costurile ireversibile nu trebuie luate in considerare in momentul luarii deciziei deoarece nu se poate reveni aspra lor, nu se poate subestima importanta costului lor de oportunitate, sau altfel spus, ceea ce se poate obtine in viitor (daca nu pot fi revandute, costul lor de oportunitate este zero).

Fig. nr. 3. Managerul si costurile

Costul de oportunitate sau de alegere este pretuirea pe care o entitate economica o acordasanselor la care renunta atunci cand se face alegerea. El este pierderea rezultata din renuntarile pe care le implica orice optiune. Managerii incearca, din ce in ce mai mult, sa integreze costurile de oportunitate in analiza economica a problemelor de gestiune; este vorba mai ales de costurile de oportunitate sociala, precum aparitia unui conflict sau degradarea climatului social, ca surse de pierderi. Costul de oportunitate se analizeaza, deci, mai mult ca o pierdere probabila de resurse, decat ca un cost propriu-zis.

In identificarea costurilor evitabile (diferentiale) specifice unei decizii de luat, managerul abordeaza analiza costurilor, parcurgand urmatorii pasi[15]:

1) asocierea costurilor totale cu fiecare alternativa considerata;

2) eliminarea costurilor atasate;

3) eliminarea costurilor care nu difera intre alternative;

4) elaborarea deciziei pe baza costurilor ramase.

Acestea sunt costuri diferentiale sau evitabile.

Precizam ca, intelegerea comportamentului costurilor, a contributiei marginale (marime egala cu diferenta dinte cifra de afaceri si costul marginal) si a principiilor calcului marginal, in general, reprezinta o provocare pentru orice manager care doreste o decizie pertinenta.

Costul marginal este definit ca fiind "diferenta dintre ansamblul cheltuielilor de fabricatie necesare unei productii date si suma cheltuielilor necesare aceluiasi volum al productiei, plus sau minus o unitate"[16]. Deci, costul marginal a aparut din necesitatea explicarii reactiei costurilor in raport cu modificarile volumului fizic al productiei si al preturilor, fiind cunoscut si sub denumirea de "cost aditional" sau "cost diferential". Cu precadere intr-un mediu concurential, pentru luarea deciziilor este considerat pertinent costul marginal.

b) La ce se renunta daca se alege o solutie in locul alteia?

Luarea unei decizii presupune alegerea unei solutii in detrimentul alteia. Profesorul Henri Bouquin afirma ca "orice decizie constituie un sacrificiu si orice sacrificiu reprezinta un cost de oportunitate. Costul de oportunitate este, astfel, sacrificiul in termeni reali pe care il suporta un subiect economic care procedeaza la o alegere intre mai multe actiuni posibile."

c) Cum se vor comporta costurile care antreneaza optiunile avute in vedere dupa luarea deciziei?

Pentru a alege o solutie, trebuie testat in fiecare caz comportamentul costurilor. Cunoasterea comportamentului costurilor in intreaga lui complexitate teoreticasi practica reprezinta un instrument de baza la indemana managerilor si este folosita pentru cresterea performantei entitatii economice.

Termenul de comportament al costului se refera la masura in care costurile dintr-o entitate economica raspund la o schimbare in activitatile care au loc in acea entitate. O intelegere a structurilor comportamentale ale costului si abilitatea de a prevedea comportamentul costului intr-o anumita situatie sunt esentiale pentru planificarea, luarea deciziilor si controlul activitatii si cere o intelegere a relatiilor intrari- iesiri, altfel spus intre resursele utilizate si rezultatele obtinute.

Se poate afirma ca, o crestere a volumului fizic al productiei determina o crestere a costului total. La o micsorare, insa, a volumului productiei intr-o anumita proportie, costurile scad intr-o masura mai mica decat cea in care ele au crescut atunci cand volumul productiei a sporit in proportia respectiva. Este foarte importanta, din acest punct de vedere, clasificarea costurilor in variabile si fixe.

Costurile variabile permit calculul unei marje asupra costului variabil, pentru fiecare produs, prin deducerea costului variabil din cifra de afaceri a firmei.

Marimea marjei asupra costului variabil este o informatie pretioasa pe care managerul o poate utiliza ca suport al deciziei de a oferi sau nu diferite produse, respectiv de a spori vanzarile pentru cele rentabile si a le suprima (abandona) pe cele nerentabile (cele pentru care marja asupra costului variabil este negativa).

Alte dezvoltari ale acestei clasificari impart costurile in: costuri variabile, costuri fixe specifice (directe) si costuri fixe comune (indirecte). Aceasta va permite determinarea atat a unei marje asupra costului variabil cat si a unei marje asupra costurilor specifice.

Marjele denumite pe "costurile specifice" indica ince masura produsele/serviciile contribuie la acoperirea costurilor fixe comune. Se asigura, deci, prin acest calcul o analiza mai pertinenta a rentabilitatii diferitelor produse cat si evitarea unor decizii eronate care s-ar putea lua pe baza costurilor complete.

d)Cum se poate actiona asupra costurilor? Posibilitatea de a actiona asupra unui cost inseamna a influenta asupra cauzelor de declansare a procesului ( activitatilor) pe care le consuma in organizarea acestui proces, asupra nevoilor la care raspunde aceasta organizatie si costurilor de capacitate pe care ea le antreneaza[18]. Nu se va putea actiona in viitor asupra unor costuri decise in trecut (asupra celor ireversibile). Cresterea volumului costurilor ireversibile reduce campul de actiune al decidentului. Pentru aceasta, costurile trebuie identificate inainte ca ele sa existe, din momentul deciziei care le va declansa. Astfel, s-a observat ca, in anumite sectoare productive, momentul in care se poate actiona asupra costurilor este cel al conceptiei produsului. O data declansat procesul de productie, costurile vor fi angajate (adica costuri determinate de o decizie anterioara), fara a se putea actiona asupra lor. Aceste costuri pot fi afectate numai de schimbari majore ale politicilor firmelor. Ca urmare, toate aceste consideratii au condus la aplicarea unor metode de calculatie a costurilor cum ar fi: Target Costing si Kaizen Costing.

Informatiile de tip cost trebuie considerate instrumente de creare a valorii la un cost mai mic. De asemenea, acest demers arata capacitatea sistemului informational al costurilor de a furniza informatii relevante care servesc mai multor scopuri, si anume:

1) utilizarea lor in contabilitatea financiara (costul de achizitie, costul de productie sau de prelucrare al stocurilor, costul complet, costul de desfacere si costul perioadei);

2) utilizarea in luarea deciziilor (cost de oportunitate, cost relevant, cost ireversibil);

3) aprecierea (masurarea) si gestionarea performantei (costuri ascunse, costuri controlabile, costuri externalizate).

Cea mai mare parte a acestor costuri afecteaza calitatea produselor vandute, imaginea firmei si, deci, performanta acesteia. Ca urmare, ele sunt deosebit de importante pentru manageri in luarea deciziilor.

Profesorul H. Bouquin considera ca sunt trei intrebari care definesc "carta" conducerii, si anume[19]:

1) Ce costuri trebuie observate?

2) Pe ce orizont?

3) Pentru a le compara cu ce?

Pentru un produs dat, varietatea pietelor si, in fiecare piata, cea a cheltuielilor, pot influenta costurile si nevoile de finantare in multiple moduri. Ele pun in joc activitatile comerciale, logistice si de service a clientului, de stocare si cu consecinte asupra functiei financiare prin intermediul conditiilor de plata a clientilor.

Analiza costurilor de productie-piete si clientele poate genera diverse situatii, si anume:

daca intreprinderea urmareste o strategie de dominatii prin costuri, aceasta se poate manifesta asupra costurilor din afara productiei;

daca ea urmareste o strategie de diferentiere, dezvoltarea serviciilor propuse clientilor poate creste usor costurile care le sunt corelate;

legea de omogenitate a costurilor conform careia costul unui produs nu este o informatie semnificativa pentru management decat daca nu este sensibil diferita in viziunea clientilor carora le este vanduta sau a retelelor de distributie pe care le tranziteaza;

in celelalte cazuri, analiza costului unui produs trebuie sa actioneze mai departe si sa sintetizeze diferentele generate de diversitatea clientilor si retelelor. Are sens costul unitar al produsului "P" vandut clientului "C" prin intermediul retelei "R", nu costul mediu al produsului "P".

Exemplu: O intreprindere care fabrica componente electronice poate interveni asupra pietelor diverse, cum sunt automobilul, bunurile de mare consum, jucariile, armamentul si in aceste piete, aflandu-se in fata unor clienti de dimensiuni foarte diferite.

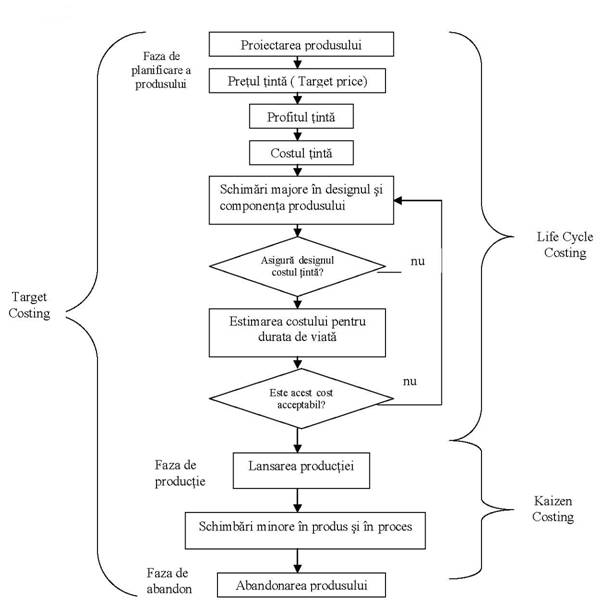

Problemele de gestiune a costului si a valorii pe intreaga durata de viata a produsului sunt schematizate ca in figura nr. 4.[20]

Aceasta schema (vezi fig. 4.) descrie evolutia analizei costului din momentul planificarii initiale a unui produs pana la eliminarea acestuia de pe piata.

Contabilitatea de gestiune traditionala este ancorata in anuitatea bugetarasi financiara, fara a tine cont de intreaga durata de viata a produsului. Noile "arme" ale managementului modern (calitatea totala, analiza si gestiunea pe activitati) implica o gestionare a costului global. Imai Masaaki, teoreticianul metodei kaizen costing spune ca "industria japoneza datoreaza competitivitatea pe piata mondiala unui mod de gandire orientat spre proces"[21]. Este vorba despre o coerenta intre viziunea in termeni de activitate si cea de savoir (know-how), o convergenta intre gestiune, analiza muncii, planificare si calitate. Aceasta conceptie se bazeaza pe tehnicile de optimizare a costului, incepand de la faza de conceptie si continuand cu intregul ciclu de viata, nu doar pe mentinerea (controlul) costurilor. Instrumentele utilizate sunt regrupate sub denumirile: costul ciclului de viata (LCC - Life Cycle Costing), costul tinta (TC - Target Costing), gestiunea continua a costului (KC - Kaizen costing)[22].

In cadrul ciclului de viata al unui produs exista trei faze importante: faza de planificare, faza productiei si faza de abandonare. Life cycle costing[23] se utilizeaza mai ales in faza de planificare pentru a estima costul produsului pe perioada sa de viata. Target costing se utilizeaza in faza de planificare pentru a alege designul produselor si proceselor care sa permita producerea la un anumit cost, generand un nivel acceptabil al profitului (dedus din pretul pietei) la un volum al vanzarilor si la functionalitatea asteptata. Kaizen costing se orienteaza spre identificarea oportunitatilor de imbunatatire a costului pe parcursul perioadei de fabricatie. Fiecare dintre aceste metode are o perspectiva distincta si un sens diferit.

Fig. 4. Fazele ciclului de viata al unui produs

3. Costul ciclului de viata

O sarcina importanta a managementului este asigurarea controlului asupra operatiilor, proceselor, sectoarelor de activitate si, nu in cele din urma, asupra costurilor.

A controla costurile devine o problema primordiala pentru factorii responsabili dintr-o organizatie. Sa nu uitam ca, inainte de toate, contabilitatea de gestiune se constituie intr-un sistem informational. Ori, un sistem informational isi atinge scopul daca rezultatele oferite sunt adecvate obiectivelor si nevoilor formulate de utilizatorii sai. Asadar, sistemul informational al costurilor va oferi decidentilor "costul cel mai bun", cel mai adecvat problemelor de gestiune ce trebuie solutionate.

Dar ce se intelege prin "cel mai bun cost" pentru o organizatie? Nu este neaparat costul cel mai scazut, ci acela care survine in locul si la momentul oportun, care parvine utilizatorului oportun si care ofera precizia dorita de acesta.

Analiza si inregistrarea datelor privind costurile activitatilor trecute este numai o latura a contabilitatii de gestiune. Managerii sunt preocupati si de costurile care vor aparea in viitor sau de cele "neasteptate"[24], nivelul acestora stand la baza unor decizii de aprovizionare si productie, precum si a unor politici de preturi.

Constientizarea necesitatii gestionarii produselor si din punct de vedere strategic s-a bazat pe faptul ca acestea sunt procese care cristalizeaza eforturi din toate fazele de pe intreaga durata de viata a produsului (definire, concepere, lansare, fabricare si abandonare). Practic, produsul reprezinta baza unei gestiuni a ciclului de viata, in cadrul caruia se angajeaza resurse si se efectueaza alegeri tehnice pe mai multi ani. Prin urmare, optimizarea performantei se reduce la optimizarea ciclului de viata care devine obiect de gestiune. Ciclul de viata al unui produs sau al unui proces genereaza o evolutie a structurii costurilor pe care le consumasi viziunea instantanee risca sa fie superficiala.[25]

Gestiunea ciclului de viata a unui produs presupune:[26]

. integrarea fazelor ciclului de viata pentru pilotajul intreprinderii;

. gestionarea impactului economic (cost, termene, calitate) din amonte spre aval, de la conceptie la realizare (prin simulari);

. gestionarea fazelor tranzitorii (lansari sau abandonari de produse).

Conceptul privind costul produsului pe baza ciclului lui de viata (Life-Cycle Costing sau LCC) consta in "acumularea costurilor activitatilor care survin in cursul intregului ciclu de viata al unui produs, de la conceperea sa pana la abandonarea lui de catre producator si consumator"[27]. Aceasta conceptie globala asupra costurilor nu este de data recenta, dar ea s-a raspandit in ultima vreme. Se pare ca ea a fost dezvoltata in anii '60 de catre Ministerul Apararii al SUA, care detinea controlul asupra intregului proces al ciclului de viata al armelor: cercetare, dezvoltare, conceptie, fabricare, instalare, utilizare, intretinere, casare, adica tot atatea etape care genereaza costuri, adesea interdependente si legate de legi diferite de evolutie. Tehnica LCC a ramas mult timp preocuparea intreprinderilor care lucrau pe baza de proiecte, apoi, in anii '80 industriasii din sectoarele de varf au inceput sa se intereseze de costurile ciclului de viata, in multe cazuri, ei s-au regasit in fata unor situatii care erau adesea asemanatoare celor determinate de gestiunea proiectelor:

durata de viata a produsului uneori foarte redusa (14 luni in micro-informatica) dar cheltuieli de conceptie ridicate;

importanta deosebita pe care o are capacitatea de productie a intreprinderii de a lansa rapid un produs nou, fara a compromite viitorul prin evolutii costisitoare (pretul de vanzare concurential scade mai rapid decat costul; lansarea tardiva face sa se piarda cele mai bune oportunitati);

importanta esentiala a asigurarii conceptiei produsului intr-o maniera performanta, cunoscand costurile industriale viitoare, in conditiile unei durate scurte de viata, ce nu vor fi reversibile sau ajustabile; ele trebuie sa fie, asadar, optimizate inainte de a se produce. Au aparut numeroase situatii in care costurile determinate de fabricatia si vanzarea unui produs reprezinta o parte din ce in ce mai limitata in totalul cheltuielilor, cele din amonte si aval (dupa vanzare, mentinerea disponibilitatii pentru piese de schimb) devenind relativ mai impovaratoare.

Necesitatea aplicarii LCC este data de urmatoarele aspecte:

viziunea asupra intregului ciclu de viata al produsului ofera informatii despre cost care nu sunt vizibile din periodizarea anuala;

este imposibila compararea intr-un an a unui produs nou cu un produs aflat in faza de maturitate, ceea ce face imposibila gestiunea produselor utilizand instrumente traditionale;

un produs reprezinta un angajament al intreprinderii fata de clientii sai, iar LCC ofera posibilitatea respectarii acestui angajament pe toata durata ciclului de viata al produsului, oferind informatii despre activitati si resursele necesare;

ajuta la identificarea costului de mediu[29] si la gestionarea acestuia .

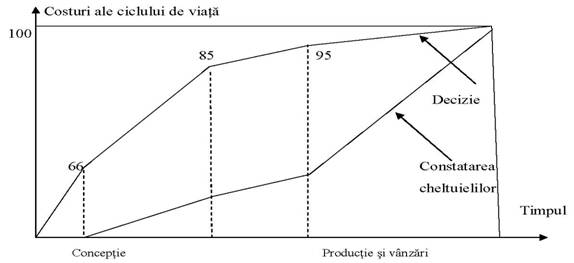

Chiar si atunci cand produsele au o durata de viata relativ lunga s-a constatat ca sistemele informationale contabile au tendinte sa se intereseze de natura cheltuielilor in momentul in care ele apar; important este insa, sa fie influentata decizia care determina aceste cheltuieli. Graficul din figura nr. 5. a devenit astfel foarte cunoscut. Se observa pe grafic ca 95% din totalul costurilor generate de un produs de-a lungul vietii sale reprezinta partea ce poate fi determinata inainte de intrarea in fabricatie, in timp ce numai 20% din acest total sunt costuri efectiv evidentiate. Daca se are in vedere aceasta abordare rezulta ca, un bun manager nu trebuie sa se concentreze asupra fazelor de fabricatie si de vanzare, ci trebuie sa intervina asupra finalizarii si conducerii functiilor in amonte fata de faza de fabricatie.

Fig. nr. 5. Decalajul dintre actiunea asupra costurilor si constatarea lor

Aplicarea conceptului LCC va permite managerului:

administrarea costurilor determinate in intreprindere, de propriile produse;

administrarea costurilor pe care le genereaza la utilizatori (clienti).

Aceste doua aspecte sunt complementare.

Primul aspect, administrarea costurile determinate in intreprindere, are in vedere urmatoarele:

calcularea si optimizarea unui cost complet inaintea luarii deciziei de lansare a produsului respectiv;

analiza evolutiei costurilor pe parcursul ciclului de viata (vezi figura nr. 6.)[31] ce trebuie sa conduca la intelegerea relatiilor care intretin in timp costurile activitatilor, pentru ca o economie imediata poate fi in viitor o pierdere. Este vorba de identificarea secventelor de activitati critice: aceasta implica o adaptare a sistemului informational al contabilitatii de gestiune la evolutia prioritatilor de-a lungul ciclului de viata al unui produs. Curba LCC are forma literei "S" rasturnate si reflecta evolutia unui produs pe parcursul celor patru faze: lansarea, cresterea, maturitatea si declinul, in momentul lansarii unui produs trebuie sa se estimeze cat mai corect forma graficasi lungimea fiecarei perioade, pe de o parte, pentru ca acest demers conduce la o anticipare a profiturilor viitoare, iar, pe de alta parte, deoarece exista forme foarte diferite ale graficului LCC, iar increderea intr-o forma standard poate genera surprize din punct de vedere financiar.

Fig. 6. Evolutia costurilor pe parcursul ciclului de viata al unui produs

Cel de-al doilea aspect al LCC, administrarea costurilor pe care le genereaza la utilizatori, va permite intreprinderii sa-si examineze produsul sau din punctul de vedere al consumatorului. Produsul in aceste conditii nu mai este privit ca o sursa de venit pentru intreprindere, ci ca obiect generator de costuri viitoare din momentul in care a parasit intreprinderea. O extindere a demersului LCC pune, astfel, in evidenta costurile care, pentru utilizator, se adauga pretului platit vanzatorului.

O abordare interesanta a analizei costului ciclului de viata este propusa de John Forbis si Nitin Mehta prin urmatorul exemplu: un produs Y costa pe ansamblul duratei de viata 1000 de dolari la utilizatorul sau, format din 300 de dolari cost de cumparare, 200 de dolari cost de instalare, 500 de dolari cu diverse costuri de utilizare ulterioara. Un alt produs X, pe care cumparatorul il compara cu Y, il face pe acesta sa suporte cheltuieli de instalare de numai 100 de dolari si cheltuieli de intretinere de 400 de dolari. Clientul, asadar, este gata sa plateasca pentru produsul X cu 200 de dolari mai mult ca pentru Y, considerand produsele echivalente in termeni de servicii aduse. Presupunem ca acest client este dispus sa plateasca pentru produsul X 600 de dolari datorita unei utilitati pe care el o considera superioarasi ca furnizorul ajunge la un cost de 300 de dolari pentru produsul X. El dispune de ceea ce Forbis si Mehta numesc "avantaj concurential" , ce corespunde diferentei dintre pretul pana la care produsul va fi preferat (600 de dolari) si costul sau complet (300 de dolari). Daca presupunem ca pretul este de 475 de dolari, cel al lui X fiind de 300 de dolari, cumparatorul este supus unei "incitari la cumparare" de 125 de dolari in favoarea lui Y. Daca ar fi sa reprezentam grafic acest calcul al "incitarii la cumparate" conform exemplului propus de Forbis si Mehta, am obtine schema din figura nr. 7.[32]

Generalizand cele exemplificate mai sus, putem estima implicatiile strategice pe care le poate avea o astfel de analiza daca asociem studiului lantul valorii producatorului si utilizatorului. Astfel, din punctul de vedere al producatorului, analiza costurilor ciclului de viata pune accent pe costurile declansate de activitatile care se situeaza in amonte fata de productie si sunt, in mod general, trate de contabilitatea financiara drept costuri ale perioadei.

Fig. 7. Calculul "incitarii la cumparare" conform Forbis si Mehta1

Dar nu trebuie sa absolutizam: in practica, majoritatea costurilor ciclului de viata sunt costuri angajate la proiectarea produsului, realizarea prototipului, programare, proiectarea procesului de fabricatie si achizitionarea de echipamente. Mai exact, aceasta a impus necesitatea de a asigura un control strict in faza de proiect, deoarece multe costuri sunt, .,batute-n cuie" din acest moment. Deci, sistemul informational contabil este chemat sa ajute la calcularea sau estimarea exacta a costului noului produs, la controlul costurilor produsului in ciclul de viata cat si la monitorizarea cheltuielilor efectuate si asumate in etapele de inceput ale ciclului de viata al produsului.

In esenta, LCC este foarte util, mai ales in mediile in care exista un nivel ridicat al cheltuielilor de planificare si dezvoltare sau unde rata abandonului este ridicata.

Concluzionand, LCC asigura o buna vizibilitate din punct de vedere contabil asupra costului de productie si asupra celui de mediu ajutand, astfel, managerii in luarea deciziilor, in intelegerea consecintelor fabricarii produsului cat si in identificarea domeniilor in care eforturile de reducere a costurilor sunt dezirabile.

4. Target Costing

Metoda costurilor-tinta (TC= Target Costing) este larg utilizata de companiile japoneze. TC urmareste sa afle un cost - tinta maxim admisibil pentru produs, pornind de la prospectarea pietei inainte ca produsul sa fie proiectat si introdus in fabricatie. Activitatea de proiectare cauta sa se incadreze in acest cost - tinta.

Costurile - tinta sunt determinate de factorii externi de piata. Ca urmare, sefii compartimentului de marketing trebuie sa fixeze un pret - tinta la un nivel care sa permita firmei sa obtina un segment de piata dorit si un volum de vanzari propus. Apoi se deduce o marja de profit dorita, pentru a se determina costul - tinta maxim permis pentru un produs. Acesta este un cost care pe termen lung trebuie sa fie atins.

Folosind modelul TC, o echipa de designeri, ingineri, specialisti in marketing si productie, alaturi de contabilul managerial, depun eforturi pentru a obtine un produs care sa satisfaca pe termen lung lung cerintele costului - tinta. Intregul proces al metodei TC se poate prezenta ca in figura nr. 8.

Figura nr. 8. Schema metodei TC

Raportat la ingineria valorii[33], modelul TC reprezinta un demers formalizat orientat spre analiza functionala a raportului valoare-pret-profit-cost. Analizat ca un concept unitar si inchis al managementului prin costuri, TC se caracterizeaza prin estimarea valorilor ca functii, a preturilor de vanzare, a costurilor complete si a profitului pe ansamblul ciclului de viata al produsului.

Un asemenea management este caracterizat de urmatoarele trasaturi[34]:

se mentine pe parcursul intregului ciclu de viata al produsului;

pune accent asupra costurilor deja din faza de dezvoltare-proiectare a produsului;

se bazeazasi foloseste informatia de preturi dinspre piata si pleaca de la informatia de costuri orientate spre piata;

se bazeaza pe o bugetare a functiilor produsului;

baza de evaluare o reprezinta costurile complete.

Tratate ca un demers al managementului, costurile-tinta se bazeaza pe regula potrivit careia piata dicteaza preturile de vanzare si nu costurile firmelor (sau companiilor) .In consecinta, formula generala de calcul a costului-tinta este urmatoarea:

Dupa P. Horvarth, obiectivele principale ale TC sunt[35]:

orientarea de ansamblu a intreprinderii si in special a gestiunii sale catre piata;

legatura strategica datorata unui demers orientat spre piata;

sustinere a gestiunii costurilor in primele faze de conceptie a produsului;

gestiune a costurilor dinamice, deoarece costurile-tinta sunt constant relevante;

ameliorari in termeni de motivatie, deoarece comportamentele sunt direct influentate de constrangeri ale pietei si nu de obiective abstracte valabile pentru toata intreprinderea.

In aplicarea metodei costurilor-tinta se impune parcurgerea unor anumite etape, dupa cum urmeaza:

a. fixarea pretului-tinta prin tehnici de studiu a pietei (de exemplu, metoda scenariilor) si vizand intreaga durata a ciclului de viata al produsului.Ca urmare, pretul-tinta are o determinare strategica, un caracter dinamic si capata mai multe forme si niveluri in raport de segmentele de piata dorite de firma cat si de evolutia in timp a cererii si ofertei;

b. fixarea marjei (profitului)-tinta avand in vedere strategia firmei pe termen mediu si portofoliul ei de produse la acel orizont, similar pretutindeni. Marja-tinta va oscila in mod egal pe durata ciclului de viata al produsului si reprezinta, deci, curba de evolutie a marjelor care trebuie evidentiate (tinand cont de rentabilitatea asteptata a produsului si de ipotezele privind volumul desfacerilor);

c. stabilirea costului-tinta prin deducerea din pretul pietei a unei marje (profit) dorita. Acest cost-tinta nu se determina la nivel global, ci in mod analtic, pe feluri de costuritinta partiale, in functie de componentele si subansamblele produsului, cat si de diferitele functiuni ale firmei pentru fabricarea si vanzarea unui produs.

Pentru descompunerea costului-tinta pot fi utilizate doua familii de metode:

descompunerea organica este o metoda ce consta in atribuirea costului-tinta subansamblurilor organice, apoi componentelor produsului, tinand cont de structura sa fizica;

descompunerea functionala este o metoda ce se bazeaza pe analiza produsului, tinand cont de nevoile repetate ale clientului, adica fiecare functie reprezinta o nevoie a clientului pe care produsul trebuie sa o satisfaca.

Rezulta ca, in acest stadiu se optimizeaza relatia valoare-cost tradusa prin capacitatea firmei de a realiza produsul cerut, cu functionalitatile precise, tinand seama de costurile-tinta.

Formele folosite in evaluarea costului-tinta sunt urmatoarele:

evaluarea costului admisibil sau acceptabil (allowable cost) exprima costul calculat ca diferenta intre pretul de vanzare si marja dorita, pe baza relatiei:

evaluarea costului-tinta, tinand seama de posibilitatile de miscare progresiva a cursului fazelor industriale, datorita programelor de reducere a costurilor in timp (Kaizen Costing). Costul-tinta poate fi fixat la un nivel usor superior costului admisibil, pe baza relatiei:

Costul-tinta = Costul tinta + Costurile de reducere admisibil si optimizare

evaluarea costului estimat exprima costul complet unitar calculat pe baza datelor din contabilitate (in cazul perfectionarii produselor existente) sau pe baza datelor de proiectare ( in cazul proiectarii de noi produse). Costul estimat este un cost construit pe toata durata ciclului de viata al produsului. Prin insumarea costului completestimat al producatorului cu costul de posesie al utilizatorului se obtine costul global pe ciclul de viata al produsului, ca in figura nr. 9.

Figura nr. 9. Sfera de cuprindere a costului global pe ciclul de viata al produsului

Pentru estimarea costului pot fi utilizate trei tipuri de metode in functie de stadiul de elaborare a proiectului noului produs, si anume[36]:

metoda corelatiei sau analogica este singura metoda care poate fi luata in considerare in stadiul initial si presupune compararea produselor existente si retinerea celor mai semnificative puncte pe baza carora se pot face analogii;

metoda parametrilor solicita accesul la o baza de date construita pe experientele trecute si pe un anumit domeniu. In cazul in care se dispune de mai multe informatii tehnice despre produs, atunci pot fi utilizate baremuri, tabele de costuri sau modele care stabilesc o legatura statistica intre parametrii tehnici si costuri;

metoda analitica necesita o cunoastere detaliata a produsului, a cifrelor si conditiilor viitoare de realizare, de exemplu: timpi-masina, numar de ore de asamblare etc. Toti acesti indicatori de activitate vor putea fi valorificati datorita informatiilor furnizate de contabilitatea de gestiune privind trecutul, prezentul si viitorul noului produs.

La metodele de mai sus se adauga: metoda ingineriei costurilor, metoda ABC, metoda ingineriei valorii si metoda integrata ( integrarea ingineriei de estimare a costurilor cu algoritmul ABC si cu costul-tinta in dinamica).

Cel mai adesea, tinand seama de competentele firmei in momentul calcului, evaluarea costului produsului face sa apara un cost estimat superior costului-tinta precedent. In acest context, unul dintre obiectivele metodei target-costing va consta in a reduce diferenta dintre costul estimat si costul-tinta, adica de a gasi solutii si deci de a pune in practica schimbarile sistematice de optimizare a relatiei valoare-cost privind produsul .

Target-costing consta, deci, in a arata drumul dintre costul estimat si costul-tinta, asa cum se observa din figura nr.10.:

Figura nr. 10.

Principiul general al costului-tinta dupa

In acest context, rolul contabilitatii manageriale este de a realiza estimari de cost pentru diferite prototipuri de produs, ca si de a evalua si monitoriza costurile dupa inceperea procesului de productie. Importanta modelului TC este aceea ca fixeaza atentia asupra stadiului de proiectare a produsului. Astfel, cele mai multe costuri sunt "blocate" sau intalnite in prima parte a ciclului de viata al produsului. Odata ce produsul este lansat in fabricatie sunt mult mai greu de realizat reduceri semnificative de cost, desi cateva dintre ele sunt posibile (de exemplu, prin efectele de invatare in timp).

De mentionat ca, in aceste conditii costurile-tinta, care sunt o forma a costului ciclului de viata al produsului, sunt un exemplu de control feed -forward.

Concurenta de pe marile piete cu miscari rapide, sofisticate, poate fi, deci, combatuta doar prin folosirea mediilor AMT[37]. Aceasta duce la cresterea capacitatii de productie a firmei obtinandu-se bunuri de inalta calitate, cu costuri mici si realizandu-se astfel un nivel inalt de satisfacere a clientilor.

Firmele trebuie sa fie inovative si flexibile, capabile sa obtina produse cu ciclul scurt de viata, oferind o mai mare varietate de produse, in timp ce mentin sau reduc costurile. De asemenea, ele urmaresc reducerea timpilor cu reparatiile si stocurile avand cea mai mare flexibilitate posibila a productiei -AMT le ajuta sa faca aceasta.

Concluzionand, metoda costurilor-tinta (Target-Costing) se inscrie intr-un demers managerial strategic al produselor, in cadrul caruia purtatorul de costuri este analizat pe toata durata ciclului sau de viata si in mod deosebit in faza sa de conceptie. Obiectivul urmarit de target-costing a fost formulat astfel: "imbunatatirea situatiei rezultatelor legate de produs printr-o reducere a costurilor standard in directia unor costuri-tinta conforme cu situatia concurentiala".

5. Kaizen Costing sau gestiunea continua a costului

Unii autori inspirandu-se din kaizen-ul japonez (procesul de reducere al costurilor produselor existente), pledeaza pentru revizuire continua a standardelor. Dar se pare ca in industria automobilului din Japonia s-a instalat un demers care ignora conceptul costului standard asa cum se arata in exemplul lui Daihatsu, conform caruia standardele sunt utilizate in principal in scopurile contabilitatii financiare, ceea ce confirma anchetele japoneze. (Monden, 1989; Sakurai si Huang, 1989; Sakurai, 1990)[38].

Kaizen Costing (KC) ia locul Target Costing (TC) in procesul de productie si reprezinta manifestarea intoarcerii la sursa, in amonte, spre cauzele performantei si originile productivitatii, lucru posibil intr-o viziune transversalasi efectuand o analiza a proceselor conform ABC[39].

Activitatea de kaizen costing presupune ca interesul echipei de planificare dupa ce a fixat si implementat designul produsului si al procesului sa se indrepte spre operationalitatea procesului si spre desfasurarea acestuia in modul cel mai eficient. Acest instrument indreapta atentia organizatiei spre lucrarile pe care managerii sau operatorii sistemului existent le pot face pentru a reduce costurile.

KC si TC sunt asemanatoare prin faptul ca urmaresc o tinta, insa se si deosebesc:

prin modul de stabilire (urmarire) a tintei respective, si anume:

-la TC se porneste de la consideratiile clientilor,

-in timp ce KC se bazeaza pe profitabilitatea obiectivelor impuse de manageri;

prin modul de utilizare si anume:

TC este utilizat de echipa de design inainte ca produsul sa fie lansat in fabricatie,

- KC este utilizat de personalul din productie in timpul fabricarii produsului respectiv.

Aplicarea metodei KC presupune imbunatatirea procesului de fabricatie (productie) prin:

dezvoltarea sistemului de lansare in fabricatie;

setarea masinilor;

cresterea (marirea) performantelor masinilor pentru a reduce pierderile (risipa);

formarea si motivarea personalului;

incurajarea personalului sa caute si sa identifice schimbarile care ar conduce la imbunatatirea costului.

Se observa ca, in atentia KC nu este produsul, ci procesul de productie iar in acest proces dimensiunea cea mai importanta este cea organizationala, capacitatea de a comunica. Profesorul H. Bouquin sublinia "Kaizen Costing are loc in faza de fabricatie a produselor existente".

Daihatsu2 concepe kaizen-ul ca fiind unul dintre cele sase valente ale procesului de planificare (el insusi aferent unui plan pe cinci ani), care comporta de altfel dispozitive clasice:

1) plan care defineste vanzarile, costurile variabile si marjele;

2) plan de aprovizionari cu materii prime si piese;

3) plan de rationalizare a uzinei si de reduceri prevazute de costuri variabile (partea

esentiala a kaizenului);

4) plan de utilizare a manii de lucru;

5) plan de investitii;

6) plan de costuri de capacitate a uzinei si cheltuieli generale (publicitate, dezvoltare,

mentenanta).

Ca si Toyota (Monden si Hamada, 1991; Monden si Lee, 1993; Tanaka, 1994), actionarul sau Daihatsu practica direct costingul in uzinele sale, pentru a motiva operatorii la reducerea costurilor la care se angajeaza. Standardul anului viitor este costul realizat la finele anului precedent. El permite calcularea prin extrapolare, pe baza obiectivelor de vanzare a marjei bugetate (plan 1).

Planurile (2) si (3) determina reducerea asteptata a costurilor variabile (rata de kaizen, redata grafic in figura nr. 11.), celelalte trei planuri definesc costurile fixe prevazute si se ajunge astfel la calculul profitului bugetat. De retinut ca, mana de lucru este tratata drept cost fix, ceea ce nu inseamna ca acest kaizen nu se referasi la aceasta. Kaizenul nu este practicat decat dupa o perioada de obisnuinta, atunci cand este lansat un nou model de productie; este perioada apreciata, necesarasi suficienta pentru ca un proces de invatare sa se deruleze si sa aiba efecte. Kaizenul incepe atunci cand curba costului unitar atinge asimptota.

Fig. 11. Kaizenul (Sursa: Bouquin, H., Op.cit., p.279)

Avantajul aplicarii KC este dat de cunostintele tehnice folosite impreuna de mai multe departamente si de utilizarea unor instrumente de gestiune "globale", transversale (ABC, Senchmarking). Cultura traditionala, care include rezervele (slack) bugetare si partitionarea firmei in teritorii autonome reprezinta o frana in aplicarea TC si KC. Pentru a depasi aceasta situatie trebuie utilizate instrumente care sa necesite dialogul (transversale), o organizare transversala (pe proiecte, inginerie simultana[40], echipe pluridisciplinare), o cultura de intreprindere orientata spre client, un sistem de motivare si gestionare a carierei care sa privilegieze solutiile colective.

Criticile la adresa TC si KC se refera, in primul rand, la stresul la care este supus personalul prin aplicarea lor. Ca raspuns la aceasta critica, unele organizatii au redus gradul de performanta asteptat din partea acestor metode. De retinut ca, aceste metode de reducere continua a costului, prin natura lor, sunt stresante. Ca urmare, trebuie evitate tensiunile create de "dictatura marketingului" si unele dificultati cum sunt:

segmentarea excesiva a pietei;

costurile ridicate ale comunicarii;

presiunile asupra furnizorilor.

Kaizenul nu inlocuieste principiile costurilor standard (pentru acest motiv, termenul de "tinta" il inlocuieste pe cel de standard). Urmarirea si analiza abaterilor se face prin aplicarea unei tabele de conversie intr-o productie de referinta.

6. Costurile aferente procesului decizional

Contabilitatea de gestiune incearca sa puna la dispozitia managerilor informatiile necesare luarii deciziilor in deplina cunostinta de cauza. Pentru evaluarea proiectelor aflate in discutie: intreruperea fabricarii unui produs, inlocuirea echipamentului existent, implementarea unui nou produs etc., se efectueaza studii speciale in vederea determinarii costurilor si veniturilor relevante (unii autori le numesc costuri si venituri marginale), adica acele costuri si venituri care rezulta in urma executiei proiectului respectiv. Costurile si veniturile care nu depind de o anume decizie nu trebuie luate in considerare la evaluare acelei decizii. Ca urmare, in determinarea "costului aferent deciziei" se iau in calcul doar resursele consumate suplimentar.

Desfasurarea proceselor decizionale presupune consumul unor resurse de natura umana, materialasi informationala. Din acest punct de vedere, adoptarea deciziei este similara producerii bunurilor si serviciilor, ea necesitand anumite costuri si, prin efectele implementarii practice, aducand firmei profituri sau pierderi. In procesul decizional managerii trebuie, deci, sa foloseasca acele costuri care sunt relevante pentru alegerea variantei sau optiunii decizionale.

Costurile neafectate de luarea unei decizii se numesc irelevante. De exemplu, costul unei masini achizitionate cu catva timp inainte ca proiectul sa fie gandit, dar care urmeaza sa fie folosita la realizarea proiectului, este un cost irelevant. Masina va fi acolo indiferent daca proiectul va fi sau nu pus in practica, ceea ce inseamna ca banii platiti pentru achizitionarea ei au fost deja achizitionati. Rezulta ca, atunci cand este vorba de estimarea valorii fluxului de lichiditati sau de evaluarea proiectelor, costurile investite sunt irelevante, dar nu intotdeauna[41].

Procesele decizionale se diferentiaza atat din punct de vedere al complexitatii, cat si din punct de vedere al duratei de desfasurare. Din aceasta perspectiva, costurile implicate de derularea proceselor decizionale pot fi determinate utilizand o metodologie adaptata in permanenta la particularitatile proceselor decizionale. Astfel, in timp ce in cadrul firmelor mari exista posibilitatea diviziunii activitatilor manageriale, in cazul firmelor mici toate sau marea majoritate a deciziilor manageriale sunt adoptate de catre un singur manager. Ca urmare, descentralizarea procesului de adoptare a deciziilor in cadrul firmelor de dimensiuni mari va fi benefica pentru cresterea eficientei managementului, determinand eliminarea in mare masura a distorsiunilor si intarzierilor in transmiterea/receptionarea informatiilor in diferite sectoare ale firmelor.

Din punct de vedere al duratei de desfasurare a proceselor decizionale analiza costurilor trebuie efectuata distinct. Astfel, analiza costurilor pe termen lung presupune studiul evolutiei costurilor pe un orizont de timp in care toti factorii de productie sunt variabili, pe cand analiza costurilor pe termen scurt implica studiul comportamentului costurilor pe un orizont de timp in care unii factori de productie sunt ficsi[42].

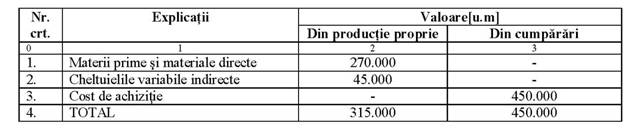

Pentru a ilustra conceptul de "costuri aferente deciziilor" sa presupunem ca, in derularea proceselor sale o firma are doua posibilitati pentru a obtine 300 de bucati din semifabricatul N, si anume:

. achizitionarea acestui semifabricat de la un furnizor ;

. producerea semifabricatului prin forte proprii. In cazul achizitionarii celor 300 de bucati de semifabricat N, firma trebuie sa achite furnizorului 1.500 u.m. pe bucata. Aceasta aprovizionare acopera necesarul firmei pe 3 luni.

In cel de-al doilea caz, costurile estimate (prestabilite) pentru obtinerea unei bucati de semifabricat sunt cele sintetizate in tabelul nr. , iar productia anuala este de 1.200 bucati.

Tabelul nr. Costuri estimate pentru fabricarea unei bucati de semifabricat

Comparand costul celor 300 de bucati din semifabricatul N, in cele doua situatii, obtinem datele din tabelul nr. 3.

Dupa cum se observa din situatia intocmita, cheltuielile fixe, care trebuie acoperite indiferent daca firma achizitioneaza semifabricatul din exterior sau nu, sunt irelevante. De asemenea, existand intelegerea cu sindicatele, potrivit careia reducerile de personal se fac cu un preaviz de 3 luni, firma va suporta in acest interval cheltuielile cu salariile de 90.000 u.m., oricare ar fi decizia luata. Salariile care se platesc reprezinta deci, un cost irelevant.

Tabelul nr. 3. Comparatia intre costul din productia proprie si cel din cumparari

|

Nr. crt. |

Explicatii |

Valoare (u.m.) |

|

|

Din productie proprie |

Din cumparari |

||

|

Materii prime si materiale directe | |||

|

Salarii directe | |||

|

Cheltuieli variabile indirecte | |||

|

Cheltuieli fixe | |||

|

Cost de achizitie | |||

|

TOTAL | |||

Datele comparative privind costul luarii deciziilor, in cele doua situatii, sunt redate in tabelul nr. 4.

Tabelul nr. 4. Date comparative privind costul luarii deciziilor

Dupa cum se observa din situatia intocmita, alternativa de a fabrica cele 300 de bucati de semifabricate este mai ieftina cu 135.000 u.m. decat alternativa de a le achizitiona. Ca urmare, ea va reprezenta alegerea cea mai buna.

Daca, managerul ar fi trebuit sa estimeze costul aferent deciziei inainte ca firma sa fi produs vreodata semifabricatul N, atunci ar fi trebuit sa se includa in costul aferent deciziei atat cheltuielile cu salariile directe, cat si cheltuielile fixe. In acest caz, alternativa de a le achizitiona ar fi cea mai buna.

Datorita faptului ca procesele decizionale pe termen scurt (3 luni in exemplul prezentat) decurg in mod firesc din cele pe termen lung, vom extinde orizontul temporal din exemplul de mai inainte la 5 ani. Concret, presupunem ca in prima varianta firma studiata a negociat un contract pe termen lung cu furnizorul la costul de 1.500 u.m./semifabricat, cu livrarea a 1.200 bucati de semifabricat pe an.

In cel de-al doilea caz, cheltuielile cu salariile directe de 360.000 u.m. pe an si cheltuielile fixe de 720.000 u.m. pe an vor trebui luate in calculul costurilor aferente luarii deciziei de a produce semifabricatul N in cadrul firmei. De asemenea, utilizarea in alte scopuri a capacitatii de productie s-ar putea efectua abia dupa 2 ani.

Comparand costurile in cele doua situatii, obtinem datele din tabelul nr. 5.

Dupa cum se observa din situatia intocmita, pe termen lung, o parte din cheltuielile cu salariile directe si cu cheltuielile fixe devin costuri aferente deciziei. De asemenea, reiese cu claritate ca alternativa achizitionarii de la furnizor a semifabricatului N va reprezenta alegerea cea mai buna.

Tabelul nr. 5. Date comparative privind valoarea din productie proprie si cea din cumparari

Contabilitatea de gestiune ar trebui, deci, sa ajute conducerea unei firme in luarea deciziilor si rezolvarea problemelor cu care se confrunta. De asemenea, ar trebui sa-i ajute pe manageri sa-si foloseasca la maximum timpul si priceperea in indeplinirea obligatiilor ce le revin.

Cu toate acestea, multe dintre informatiile transmise de contabilitatea de gestiune au la baza o judecata subiectiva (de exemplu, evaluarea factorilor calitativi sau a ipotezelor referitoare la mediul economic). Contabilitatea de gestiune nu reprezinta totul pentru procesul decizional, ea fiind doar unul dintre instrumentele de care managerii se pot servi pentru a lua decizii in deplina cunostinta de cauza.

7. Costurile ascunse ale organizatiei

Cunoasterea costurilor reprezinta un factor decisiv in vederea luarii unor decizii sau planificarii activitatilor viitoare.

Analiza si inregistrarea datelor privind costurile activitatilor trecute este numai o latura a contabilitatii costurilor. Managerii sunt preocupati si de costurile care vor aparea in viitor, nivelul acestora stand la baza unor decizii de aprovizionare si productie, precum si a unor politici de preturi.

In scopul unei mai bune desfasurari a activitatii si obtinerii unor rezultate optime, strategiile de schimbare utilizate de o firma trebuie sa se bazeze pe potentialul uman si sa faca subiectul unei evaluari economice. Pe langa rezultate pozitive firma poate sa inregistreze si pierderi de energie, resurse materiale si umane, acestea numindu-se costuri ascunse. Un management eficient se poate realiza doar prin punerea de acord a dimensiunii economice si sociale a firmei, prin intermediul metodei costurilor -performante ascunse[43].

Costurile ascunse sunt putin sau deloc identificate de sistemul informational clasic, determinate fiind de cauze cunoscute, vizibile desi marimea lor este "invizibila" deoarece este inclusa in alte costuri. Niciodata nu se poate izola marimea reala a unui cost ascuns.

Daca un cost vizibil poate fi denumit, masurat si urmarit (supravegheat), un cost ascuns nu are nici una din aceste caracteristici. Totusi, identificarea si supravegherea acestor costuri e foarte importanta pentru ca ele au un impact direct asupra performantei firmei[44].

Prin natura activitatilor desfasurate, firmele acumuleaza cheltuieli excesive de functionare, contraperformante, productivitate insuficienta etc., adica costurile ascunse.

Disfunctiunile generate de anomalii, perturbatii sau abateri intre functionarea ceruta firmei si cea constatata sunt clasificate in sase categorii, si anume:

conditiile de munca;

. organizarea muncii;

gestionarea timpului;

comunicarea - coordonarea - urmarirea obiectivelor;

formarea integrata;

. organizarea strategica.

Toate aceste sase categorii constituie atat variabile explicative ale functionarii cat si surse de solutionare pentru disfunctiunile diagnosticate in firma.

Costurile ascunse sunt dependente de cinci factori[45]: absentism, accidente de munca, rotatia personalului, calitatea produselor si productivitatea directa. Insa, nici o firma nu evalueaza, de exemplu, totalul costurilor datorate absenteismului. In acest caz, ar fi necesar ca managerul firmei sa aiba in vedere pe langa salariile platite absentilor si pe cele cuvenite eventualilor inlocuitori ai acestora, pierderile produse la locul de munca din cauza lipsei lor de experienta cat si a indeplinirii cu intarziere a sarcinilor asumate de acestia.

Costurile ascunse sunt traducerea monetara a activitatilor de regularizare, iar pentru evaluarea lor sunt identificate cinci componente, si anume:

suprasalarii (componenta 1) generate, de exemplu, de absenteismul care va determina abateri de salarii atunci cand o activitate va fi realizata fie de o persoana cu un salariu mai mare decat cea inlocuita, fie de un personal suplimentar;

supratimpii (componenta 2) ce corespund unor activitati de regularizare cum ar fi: formarea unui inlocuitor, convorbiri telefonice etc.;

supraconsumul (componenta 3) generat de cantitatile de produse consumate obtinute din productia proprie si evaluate la costul lor efectiv suportat de firma;

non - productia (componenta 4), adica subactivitatea generata de defectarea utilajelor, accidente de munca etc;

non - creatia de potential (componenta 5), generata de lipsa de orientare spre investitii, deoarece cei implicati au fost acaparati in regularizarea disfunctiunilor si nu au dispus de timpul necesar unor anumite activitati pe termen lung.

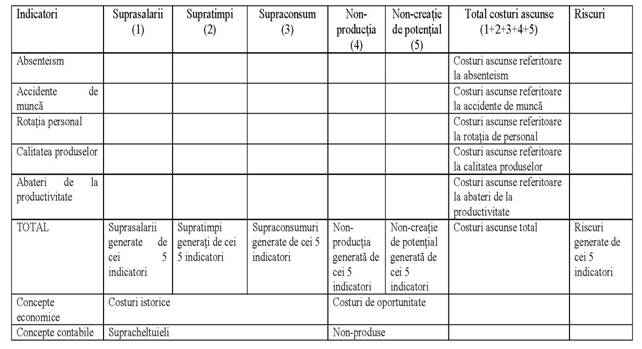

Optica prin care este vazut modelul de evaluare a costurilor ascunse poate fi urmarita in tabelul nr. 6.

Se observa ca, fiecaruia dintre cei cinci indicatori ii sunt asociate cele cinci componente ale costului ascuns, corespunzand regularizarilor efective realizate de firma. De asemenea, modelul mai contine nu numai cantitatea disfunctiunii (de exemplu numarul erorilor), ci si costul regularizarii sale, adica, costul retusului.

Ideea de baza a modelului este una simpla: stabilirea unei legaturi intre: pe de o parte, costurile-performante ascunse si, pe de alta parte costurile-performante vizibile identificate de firma prin contul sau de rezultate (vezi figura nr.12).

Tabelul nr. 6. Modelul general de calcul al costurilor ascunse

Sursa: Prelucrare dupa Savall, H., -"Les cots cachs et l'analyse socio-conomique des organisations", Encyclopdie de Gestion, Economica, Paris, 1997, p.720

Prin rezultatele obtinute, costurile ascunse sunt foarte importante pentru firme si de aceea au aparut solutii pentru diminuarea acestora. De aceea, firmele trebuie sa aplice o interventie socio-economicasi sa caute cauzele acestor disfunctiuni. Personalul are un rol foarte important in reducerea costurilor ascunse, dezvoltarea potentialului uman reprezentand o sarcina strategica pentru firma. Toti angajatii firmei sunt posibili generatori de costuri ascunse, deoarece toti pot provoca disfunctiuni. Salariatii trebuie sa fie constienti de faptul ca disfunctiunile si regularizarea lor consuma resurse si energie si de aceea prevenirea si controlul[46] au un rol important. Activitatile umane de regularizare, exprimate functie de timp, se evalueaza monetar prin contributia orara la marja costurilor variabile, rezultand supratimpi ce corespund unor activitati de regularizare (convorbiri telefonice de exemplu) non-productie datorata accidentelor, stocurilor discontinue si suprasalarii.

Evaluarea costurilor ascunse se face extracontabil, nefacand parte din vreo analiza a conturilor de cheltuieli si de venituri. Aceasta se bazeaza pe determinarea foarte precisa a disfunctiunilor si consecintelor lor, cat mai din interior, de catre cei in cauza. Ca urmare, decizia managerului unei firme de a culege informatii aditionale (datorate disfunctiunilor) va induce costuri suplimentare, incorporate in cheltuielile firmei, dar difuzate intre diferite conturi de cheltuieli (clasa 6 -"Conturi de cheltuieli"). De asemenea, pot fi afectate si toate conturile de venituri (clasa 7 -"Conturi de venituri") deoarece ele evalueaza non-venituri[47]: totalul acestor costuri este redus prin existenta non-veniturilor care diminueaza contul de rezultate. Exemplul urmator ne va arata cum.

Consideram urmatoarea situatie:

La inceputul anului, firma stabileste un buget prognozat, astfel:

Venituri 800.000 lei - cheltuieli 760.000 = Profit 40.000 lei

In cursul anului se maresc cheltuielile si scad veniturile datorita disfunctiunilor, iar

contul de rezultat efectiv se prezinta astfel:

-Venituri 800.000 lei;

-Cheltuieli 760.000 lei;

-Deficit 10.000 lei.

Astfel, costurile ascunse se ridica la 40.000 lei (non-venit).

Cheltuielile variabile reprezinta 30% din cifra de afaceri.

Cheltuielile economisite sunt de 30% * 40.000 lei = 1000 lei

Daca nu ar fi fost supracheltuieli legate de disfunctionalitati, cheltuielile efective ar fi trebuit sa fie:

760.000 lei - 1000 lei = 748.000 lei

Supracheltuielile = 770.000 lei - 748.000 lei = 2000 lei

Astfel, costurile ascunse se ridica la:

40.000 lei + 2000 lei = 6000 lei

In sprijinul celor mentionate mai sus sta figura nr. 12, ce prezinta schematic atat contul de rezultate cat si modul de evidentiere a costurilor ascunse.

Fig. nr. 1 Evidentierea costurilor ascunse cu ajutorul contului de rezultate

Literatura de specialitate precizeaza faptul ca, din suma initiala dintr-un an, costurile ascunse se situeaza intre 25 si 85 %.

In ciuda avantajelor incontestabile legate de calculul unui cost performant ascuns mai "suplu", metoda costuri-performante ascunse este dificil de pus in practica. Greutatile rezida in determinarea foarte precisa a disfunctiunilor si a consecintelor lor, in faptul, deci, ca metoda pastreza o mare doza de arbitrar. De aceea, putine firme ajung sa o utilizeze in practica.

Concluzionand, metoda costuri-performante ascunse, numitasi metoda socioeconomica, incearca sa reconcilieze dimensiunea economicasi cea sociala a firmei, avand ca obiect un management mai eficient. Conceptul de costuri -performante ascunse permite firmei sa descopere mari resurse interne, marje de manevra pentru cresterea performantelor sale economice, fara sa-si scada performanta socialasi fara surse suplimentare exterioare de finantare[48].

Demersul de gestionare a costurilor ascunse trebuie inclus in pilotajul pe termen scurt al firmei (indicatori in tabloul de bord) pentru a se putea sesiza rapid efectele semnificative.

Chiar si astazi se manifesta in acest domeniu o usoara inertie, perfectionarea metodei costurilor -performante ascunse constituind o permanenta provocare pentru contabilitatea manageriala.

Horngren, C.T., Foster, G., Cost Accounting, A Managerial Emphasis, 7th edition, Prentice Hall, 1991, p.647

*** In teoria economica se afirma ca la baza luarii unei decizii sta costul de oportunitate. Acesta este definit ca fiind valoarea urmatoarei celei mai bune alternative, sau astfel spus incasarile nete pierdute prin neacceptarea celei mai bune alternative disponibile.

Cristea, H., Contabilitatea si calculatiile in conducerea intreprinderii, Editia a II-a, Editura CECCAR, Bucuresti, 2003, p.19

Hilton, R.H., Maher, M.W., Selto, F.S., Cost Management-Strategies for Busines Decision, McGraw Hill Irwin, 2003, pp.7-8

Kaplan, R.S., Atkinson, A.A., Advanced Management Accounting, third edition, Pretice Hall Internatinal, 1998, p.222

Albu, N., Albu, C., Instrumente de management al performantei, Vol. I, Contabilitate de gestiune, Editura Economica, Bucuresti, 2003, p.132

Lorino, P., Le contrle de gestion stratgique. La gestion par les activits, Dunod, Paris, 1997, pp.46-47

Pe parcursul acestei lucrari am preferat utilizarea multor termeni in varianta lor originala (engleza). Limbajul de gestiune al ultimelor decenii este format din termeni in limba engleza, iar practica (cazul incercarilor de traduce in limba franceza) demonstreaza ca traducerea poate denatura sensul original al termenilor.

Berliner, C., Brimson, J. A., Cost management for today's advanced manufacturing. The CAM-1 Conceptual Design, Harvard Business School, Boston, 1988

* Autorii arata ca organizatiile suporta costuri de mediu in timpul si dupa faza de productie, legate in principal de deseuri, piese din dezasamblare, costuri care fac parte din LCC si afecteaza profitabilitatea.

Kaplan, R.S., Atkinson, A.A., Advanced management accounting, third edition, Prentice Hall International, 1989, p.238

Berliner, C., Brimson, J.A., Cost management for today's advanced

manufacturing. The CAM-1 Conceptual Design,

Forbis, J.L., Mehta, N.T., Value based strategies for industrial products, Business Horizons, 1981 30

Ingineria valorii, care presupune utilizarea metodelor si tehnicilor de analiza valorii in principalele etape de proiectare si dezvoltare ale produselor, in scopul prevenirii si eliminarii unor cauze generatoare de costuri inutile.

Ebbeken, K., Possler, L., Ristea, M., Calculatia si managementul costurilor, Editura Teora, Bucuresti, 2000, p.379

Iacob, C., Dracea, R. M., Contabilitate analiticasi de gestiune, Editor Tribuna Economica, Bucuresti, 1998, pp.293-294

Metoda costuri - performante ascunse a fost propusa in anul 1973 de H. Savall si apoi dezvoltata in cadrul ISEOR (Institutul economico-social al intreprinderilor si organizatiilor) prin numeroase experiente practice si prin cele peste 100 de teze de doctorat pregatite in cadrul acestui institut.

Albu, N., Albu, C., Instrumente de management al performantei, Vol I, Contabilitate de gestiune, Editura Economica, Bucuresti, 2003, p.228

Savall, H., Zardet, V., Vers un nouveau contrle de gestion plus actif : l'apport de l'autocontrle de gestion, Revue internationale de gestion, sept. 1996

Controlul prin observatia directa este necesar in mediul economic actual, de aceea personalul trebuie pregatit pentru a lua deciziile necesare in timpul procesului de productie, fara sa astepte traditionala analiza a abaterilor

Non-veniturile sunt costuri ascunse ce nu apar in costurile vizibile si reprezinta lipsa de productie (de vanzare si de facturare) ce va determina pierderi de marja bruta din cauza difunctiunilor. Producand o scadere a performantelor financiare (a produsului), prevazuta in prognozele de vanzari, aceasta categorie de costuri este denumitasi costuri virtuale sau ale oportunitatii

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 4813

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved