| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

Sistemul informational al managementului

Inteligenta artificiala este un domeniu care retine din ce in ce mai mult atentia economistilor, managerilor si celorlalte profesii, deoarece sistemele bazate pe cunostinte, sistemele bazate pe algoritmi genetici, sistemele fuzzy, sistemele hibride si sistemele neuronale sunt sisteme de inteligenta artificiala pe cale de a ocupa un loc din ce in ce mai important in viata lor profesionala.

Capacitatea de a invata, de a intelege, de a sti, din experienta si de a se descurca in situatii vechi si noi, aceasta 'inteligenta' insotita de colectarea informatiei, efectuarea prelucrarilor, pregatirea alternativelor decizionale si in final luarea deciziei este acum in slujba managerilor de toate tipurile si a celor economisti in mod special.

Stiintele economice si domeniul lor (managementul, finantele, contabilitatea, etc.) sunt in practica realizate din oameni cu performante diferite care trebuie sa faca fata sarcinilor nestructurate, nonliniare, dinamice si stocastice, cu luarea in seama, simultan, a aspectelor cantitative si calitative, in care intervin intuitia, experienta si inteligenta, notiuni vag definite, percepute cu aproximatie si avand consecinte asupra comportamentului in interactiunile cu mediul intern si extern.

Din punct de vedere istoric, calculatoarele au avut de jucat si joaca un rol major in lumea economica a intreprinderilor si afacerilor. Acest rol se extinde o data cu tehnologiile informatice reale din ce in ce mai performante.

. Inceputul a fost marcat de sistemele de prelucrare a datelor, s-a continuat cu sistemele informative pentru management si cu sistemele de sprijinire a deciziilor, iar acum cu sistemele expert, insa rolul inteligentei artificiale se manifesta cu adevarat o data cu patrunderea sistemelor expert in intreprinderi, in toate sectoarele sale functionale.

. Sistemele de prelucrare a datelor, asa-zisele sisteme informative clasice, folosesc proceduri predeterminate pentru manipularea datelor, in privinta gestiunii imobilizarilor, gestiunii personalului, gestiunii stocurilor etc. si care implica, de fapt, prelucrarea de tranzactii. Ele se utilizeaza ca instrumente care ajuta la solutionarea problemelor in care intervine prelucrarea datelor, iar rezultatele obtinute sunt interpretate de catre un decident. Din cauza marilor volume de date din lumea intreprinderilor este nevoie de sisteme informative din ce in ce mai complexe si cu un grad mare de integrare.

. Sistemele informative pentru management (Management Information Systems) au drept scop agregarea si selectarea datelor din fisierele si bazele de date ale sistemelor informative din intreprindere pentru a le da o semnificatie informationala la iesire catre factorul decizional. In mod uzual, aceste sisteme se caracterizeaza prin raportari de exceptie catre management si vin in intampinarea metodelor moderne de management.

Intr-un sistem managerii incorporeaza criterii de selectie a datelor si informatiilor bazate pe relevanta continutului for pentru management, in programe care opereaza asupra datelor din fisiere sau baze de date.

Sistemele informatice pentru management sunt foarte oportune in situatiile in care structura problemelor de solutionat este cunoscuta. Astfel de probleme se numesc probleme structurate si exista un set de solutii deterministe, bazandu-se totodata pe experienta trecuta.

Cand problemele cresc in complexitate, sistemele informatice pentru management, oricate modele ar contine, devin neadecvate mai ales atunci cand beneficiarul acestora este un manager fara experienta. Solutionarea problemelor in asemenea situatii este posibila cu ajutorul sistemelor de sprijinire a deciziei.

Sistemele de sprijinire a deciziei (Decision Support Systems) sunt menite sa asiste managerii, sa-i ajute la luarea deciziilor cele mai eficiente. In final, managerul este acela care ia decizia, dar sistemul permite folosirea rationamentului asupra alternativelor sprijinind in felul acesta procesul decizional.

Asemenea sisteme nu sunt destinate sa genereze solutii sau recomandari, ci numai ajuta managerii care intampina dificultati in solutionarea problemelor. Trebuie facuta observatia ca un numar important de domenii ale managementului se afla in atentia proiectantilor de sisteme de sprijinire a deciziilor in vederea introducerii de caracteristici ale inteligentei artificiale. Prelucrarea limbajului natural si sistemele expert sunt de cel mai mare interes intrucat intentia este de a se obtine sisteme de sprijinire a deciziilor mai puternice si mai usor de utilizat sub aspectul interfetei om-calculator.

Se poate observa o anumita similitudine intre sistemele de sprijinire a deciziei si sistemele expert, dar si mari diferente.

In ce priveste similitudinea, trebuie observat ca sistemele de sprijinire a deciziei si sistemele expert deriva oarecum din discipline similare:

- sistemele de sprijinire a deciziei din comportamentul managerial si sistemele informatice;

- sistemele expert din psihologia cognitive si sistemele informatice;

- ambele implica utilizarea calculatoarelor electronice in optimizarea luarii deciziilor.

Si acum deosebirile:

- scopul unui sistem expert este de a inlocui omul (managerul) prin captarea cunoasterii de la un expert si a expertizei sale;

- scopul general al unui sistem de sprijinire a deciziei consta in asistarea decidentului si nu in inlocuirea sa.

Aceasta deosebire nu este atat de clara pe cat se afirma, insa chiar daca sistemul expert este utilizat pentru a inlocui omul, utilizatorul sau este de fapt cel ajutat in luarea deciziilor. Dar, in timp ce sistemul expert sugereaza o solutie sau face recomandari de alternative decizionale, utilizatorul nu este obligat sa decida chiar ce i s-a sugerat de catre sistem. Cu privire la acest aspect trebuie observata unica diferenta dintre sistemele de sprijinire a deciziei si sistemul expert.

Trebuie observat totodata ca exista deja un mare numar de sectoare ale intreprinderii in care inteligenta artificiala poate juca un rol major. Dintre acestea fabricatia este cel mai fertil.

Robotii deja s-au introdus impreuna cu tehnicile de recunoastere a formelor in celule flexibile de fabricatie si liniile de asamblare periculoase pentru om. Prelucrarea limbajului natural este utilizata in interfetele om - masina. Dar toate acestea constituie numai varful aisbergului.

Sistemele inteligente joaca un rol interesant in politicile manageriale asupra cunoasterii referitoare la: (1) competitivitatea firmei, (2) calitatea totala, (3) rapiditatea reactiei fata de competitori, (4) reducerea costurilor, (5) coerenta si dinamism in comportament.

Datorita faptului ca astfel de politici sunt considerate cete mai rentabile pentru intreprindere, specialistii insista in prezent asupra managementului cunoasterii, aspect care necesita capitalizarea si transmiterea cunoasterii (knowhow, savoir-faire), largirea patrimoniului de cunoastere prin tezaurizare, ajungandu-se la fundamentarea conceptului de memoria intreprinderii[1] (ansamblul bunurilor nemateriale care constituie principala bogatie a intreprinderii). Termenul de management al cunoasterii este deja adoptat pe scara larga si are legatura directa cu sistemele expert. De aceea, in modelarea intreprinderii sunt recunoscute si utilizate urmatoarele ipoteze: (1) ipoteza sistemica, (2) ipoteza cognitivista si (3) ipoteza conexionista.

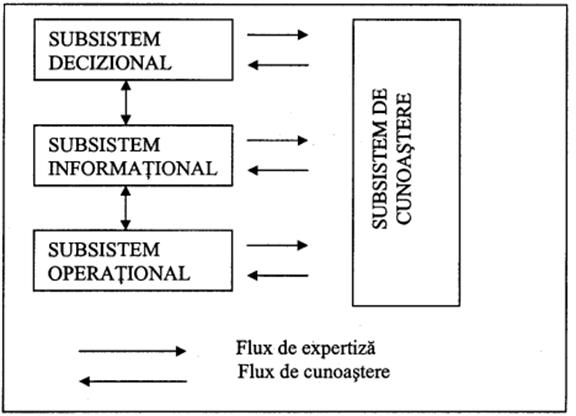

Ipoteza sistemica se bazeaza pe principiul interconectarii subsistemelor intreprinderii (operational, informational si decizional) cu subsistemul care are drept obiectiv managementul si circulatia cunoasterii, denumit subsistemul de cunoastere (figura de mai jos).

Fig. 1.2. Structura sistemica a intreprinderii

Ipoteza cognitivista se bazeaza pe un ansamblu de simboluri si de reguli cu ajutorul carora se modeleaza cunoasterea. Se poate, cu ajutorul metodologiei sistemelor expert, selecta sistemul de simboluri pentru codificarea entitatilor reale din intreprindere si li se evalueaza puterea for semantica, iar cu ajutorul unor instrumente inteligente adecvate se pot solutiona o gama larga de probleme specifice. Sub acest aspect, o concluzie, tot mai des rezultata din cercetari, se refera la transformarea sistemelor informationale in (sau integrarea for cu) sistemele bazate pe cunostinte.

Ipoteza conexionista, tot mai prezenta din anii '90, se refera la modelarea neuronala a intreprinderii, care se bazeaza pe conceptul de perceptie si recunoastere, concretizat in retele neuronale artificiale, o categoric distincta de sisteme inteligente.

Sub aspect tehnologic, sistemele inteligente de pe raza intreprinderii Sunt situate alaturi de tehnologii cum Sunt: (1) gestiunea electronica a documentelor, (2) tehnologia grupurilor de lucru (groupware), (3) tehnologia proceselor cooperative (workflow processes), (4) mesageria electronica (E-mail), (5) videoconferintele, (6) tehnologia depozitelor de date (datawarehouse), un instrument de sprijinire a deciziei si managementului din ultima generate, folosit pentru analiza si conducerea intreprinderii mult mai evoluat decat actualele DSS (Decision Support Systems), EIS (Executive Information Systems) etc.

Procesul managerial este inteles, in primul rind,ca un proces de folosire a informatiei, actul conducerii reaiizindu-se in cadrul ciclului:

INFORMATIE -> DECIZIE -> ACTIUNE

Momentul central al acestui proces il reprezinta luarea deciziei. Adoptarea acesteia genereaza informatia decizionala care, transmisa la executanti, se traduce in actiuni de productie propriu-zisa.

Sistemul managerial al oricarei societati poate fi privit ca retea de informatii, de comunicari orizontale si verticale in cadrul careia compartimentele, personalul de conducere si personalul condus reprezinta nodurile retelei. lata de ce, pe structura organizatorica, sistemul managerial trebuie sa foloseasca un sistem informational adecvat si eficient.

Deoarece managementul inseamna in primul rind informatie si comunicare, se poate fundamenta folosirea informatiilor ca metoda.

Sub acest aspect (si nu strict ca subsistem) sistemul informational al managementului poate fi definit ca sistem manual sau computerizat, proiectat si aplicat cu scopul de a furniza managerilor de la toate nivelurile si functiile informatiile parvenite din sursele interne si externe organizatiei, pentru comunicarea si utilizarea acestora in adoptarea de decizii eficiente in activitatile de previziune, organizare, coordonare si control, conform competentelor specifice.

In acest context, ca 'sistem de management' sau doar ca 'tehnica' in etapa de luare a deciziei, sistemul informational al managementului prezinta urmatoarele caracteristici:

se bazeaza pe o circulatie verticala a informatiilor (de exemplu, intre subordonati si conducatori);

- este alcatuit dintr-o multitudine de subsisteme care furnizeaza informatii de la cele curente, operative, pina la cele strategice;

subsistemele componente sint astfel coordonate st integrate, incit formeaza un tot unitar;

- necesita o baza de date bine pusa la punct, actualizata si structurata astfel incit sa permita accesul rapid al managerilor la informatiile stocate in ea;

- utilizeaza in mare masura instrumentarul tehnic, solicitind extinderea utilizarii sistemelor automate;

- presupune antrenarea continua a unui personal cu o inalta competenta profesionala.

Desi are puternicul avantaj al unor decizii riguros fundamentate si adoptate in timp scurt, principala dificultate in aplicarea sistemului informational al managementului o constituie necesitatea existentei permanente a unui inalt nivel de pregatire a majoritatii covirsitoare a personalului.

Sistemul decizional este foarte strans legat de sistemul informational. Sistemul informational reprezinta un ansamblu de fluxuri si circuite informationale organizate intr-o conceptie unitara, utilizandu-se metode, proceduri, resurse materiale si umane, pentru selectarea, inregistrarea, prelucrarea, stocarea si/sau transmiterea datelor si informatiilor.

Legatura dintre sistemul decizional si sistemul informational poate fi prezentata sintetic astfel:

a) la intrare, sistemul informational

furnizeaza sistemului decizional "materia

prima' (informatia) pe care acesta din urma o

prelucreaza;

b) la iesire, sistemui informational

dirijeaza deciziile luate in cadrul sistemului

decizional

pentru a fi executate si aplicate de celelalte subsisteme ale firmei;

c) sistemul informational ca atare

necesita un circuit intern de informatii.

Sistemul informational

si cei decizional sunt cuplate, variabilele de intrare ale unuia fiind

variabile de iesire ale celuilalt, asa cum reiese din figura 1

Sistemul informational poate fi definit ca ansamblul datelor, informatiilor, fluxurilor si circuitelor informationale, procedurilor si mijloacelor de tratare a informatiilor menite sa contribuie la stabilirea si realizarea obiectivelor organizatiei.

De retinut ca o asemenea definire a sistemului informational are un caracter cuprinzator, in sensul ca include spre deosebire de definitiile date de alti specialisti si informatiile, fluxurile informationale si mijloacele de prelucrare a datelor. Dupa opinia lui Ovidiu Nicolescu si Ion Verboncu, definirea sistemului informational pornind de la rolul sau in ansamblul activitatilor intreprinderii este o conditie sine-qua-non pentru intelegerea corecta nu numai a problematicii informationale, ci si, in genere, a problematicii manageriale.

Ei accentueaza asupra acestui aspect intrucat, nu de putine ori, mai ales unii informaticieni, pun semnul egalitatii intre sistemul informatic, care se rezuma in esenta la culegerea, transmiterea si prelucrarea cu mijloace automatizate a informatiilor, si sistemul informational care, conform definitiei de mai sus, este sensibil mai cuprinzator.

Raporturile dintre

sistemul informational si cel informatic sunt de intreg-parte

(figura 2).

Sistemul informatic

![]()

![]()

Automata Mecanizata Manuala

Definitia de mai sus are si un caracter realist prin aceea ca nu conditioneaza ca ansamblul elementelor incorporate sa fie riguros organizate prin integrate. Intr-o societate comerciala sau regie autonoma exista un sistem informational chiar daca componentele sale nu sunt integrate sau organizate riguros, ceea ce fireste ca se reflecta in diminuarea calitatii sale de ansamblu.

Imaginea din fig.3 ilustreaza de ce este necesar sa definim termenul de sistem informational din punct de vedere al procesului de management, alaturi de notiunile "tehnologie informationala" si "management".

Fig. 3. Sistemul informational si tehnologiile informationale

Caracterizarea Sistemului Informational Contabil

al intreprinderii moderne

Notiunea de informatie este complexa si de mare generalitate. La momentul aparitiei sale, conceptul de informatie a suscitat dispute filosofice pe tema caracterului material al acesteia. Norbert Winer spunea" Informatia este informatie, nu este materie sau energie"

Masura informatiei se poate calcula cu formula lui Shannon si se numeste Entropie informationala.

Transferul informatiilor intre diferite procese, activitati, sisteme sau subsisteme creeaza o problematica complementara cantitatii de informatie si anume problema comunicarii.

Circulatia informatiei din momentul producerii unui fenomen intr-un proces si pana cand pe baza cunoasterii lui, se declanseaza un nou eveniment precum si cu precizarea continutului informatiei, destinatiei, locului stocarii, alcatuiesc sistemul informational.

Literatura de specialitate precizeaza de asemenea ca, un sistem informational se ceeaza si se dezvolta odata cu activitatea pe care o reflecta.

Avand in vedere caracterul dinamic al sistemului economic, in mod obiectiv si sistemul informational trebuie sa fie intr-o continua adaptare si perfectionare.

Analiza sistemului informational existent are scopul de a efectua un studiu complex asupra tuturor activitatilor si fluxurilor informationale existente, a volumului de informatii prelucrate, a ariei de cuprindere a sistemului informational si a dotarii existente cu tehnica de calcul, pentru a se evidentia calitatile, limitele, si deficentele actualului sistem informational, in vederea stabilirii cerintelor generale ce vor fi asigurate prin intermediul unui nou sistem informatic ce urmeaza a fi implementat.

In analiza sistemului informational se tine cont de urmatoarele etape:

Analiza sistemului informational a fost necesara pentru a fundamenta directiile de perfectionare si modernizare ale acestuia, si de asemenea pentru a satisface toate cerintele informationale ale conducerii companiei si ale structurilor functionale ale acesteia.

In realizarea analizei sistemului informational s-a tinut cont de respectarea urmatoarelor etape:

Documentarea pentru analiza sistemului informational

Alegerea procedeelor de analiza a sistemului informational

Studiul componentelor sistemului informational existent

Evaluarea critica a sistemului informational existent

Elaborarea variantelor de realizare a sistemului informatic

Declansarea analizei sistemului informational existent a fost comandata de conducerea companiei sub forma unui misiuni de audit intern neplanificate (care nu este cuprinsa in planul anual de audit intern), realizata de auditorii interni ai compartimentului de Audit Intern. Dat fiind complexitatea acestei analize a sistemului informational, auditorii interni au solicitat colaborarea unor specialisti din domeniul IT.

Constituirea colectivului pentru analiza sistemului informational existent

Colectivul pentru realizarea analizei sistemului informational este alcatuit din auditorii interni ai compartimentului de Audit Intern si sefii structurilor functionale supuse analizei si specialisti de sisteme informationale.

Participarea sefilor structurilor functionale este impusa de necesitatea identificarii informatiilor utile, eliminarea celor de prisos, inclusiv formularea cerintelor informationale pentru viitorul sistem, cerinte care se vor regasi in concluziile formulate de auditorii interni in Raportul de Audit Intern.

Aceasta colaborare a sefilor de structuri functionale ce fac obiectul analizei, este impusa de cunoasterea detaliata a tuturor activitatilor si operatiilor desfasurate, ceea ce ajuta la sesizarea neajunsurilor segmentului de sistem informational de care raspunde fiecare persoana din structura respectiva.

Activitatea de documentare necesara analizei sistemului informational s-a desfasurat conform procedurilor de audit intern,, Culegerea si prelucrarea informatiilor" si a urmarit indeosebi studierea problemelor de organizare ale companiei rezultate din analiza organigramei, a ROF-ului, si alte documente relevante, particularitatile fiecarei activitati, fluxurile informationale precum si cadrul legislativ normativ impus functionarii sistemului informational.

S-au avut in vedere urmatoarele:

Alegerea procedeelor de analiza s-a facut in functie de complexitatea si particularitatile sistemului informational existent, conditiile concrete de lucru si experienta auditorilor interni.

Ca procedeu de analiza s-a utilizat observarea directa a activitatilor vizate si s-a urmarit modul de realizare a operatiilor de prelucrare a datelor din documentelor utilizate, timpul necesar realizarii fiecarei operatii, gradul lor de dificultate.

Un alt procedeu de analiza a fost chestionarul care a avut la baza o serie de intrebari care au fost adresate personalului din compartimentele analizate. Chestionarele au fost elaborate de auditorii interni si au cuprins maxim 20 intrebari.

Acest procedeu a prezentat avantajul ca a permis culegerea de informatii intr-un timp scurt, simultan cu mai multe structuri functionale.

In studierea componentelor sistemului informational, auditorii interni au tinut cont de urmatoarele aspecte:

Studiul fiecarei structuri organizatorice a companiei inclusiv ale sucursalei Tulcea

Studierea fiecarei activitati care se desfasoara in cadrul companiei

Dotarea existenta cu tehnica de calcul a fiecarei structuri organizatorice

Studierea deciziilor economice financiare

Studierea fluxurilor informationale existente

Studiul volumului datelor din sistemul informational existent

Studiul costurilor de functionare a sistemului informational existent

Evaluarea critica a sistemului informational existent a urmarit evidentierea performantelor si limitelor acestuia in raport cu cerintele sistemului de conducere, punandu-se un accent deosebit pe aprecierea calitatii informatiilor respectiv precizia si frecventa de difuzare.

Din analiza preciziei informatiilor la fiecare structura organizatorica auditata, auditorii interni au constat urmatoarele:

Documentele elaborate in cadrul structurilor organizatorice analizate nu respecta principiul fidelitatii, necorelandu-se cu sistemul de indicatori utilizati pentru conducerea, urmarirea si controlul activitatilor ce se desfasoara in cadrul acestora.

Abateri de la structuri informationale generate de insuficienta mijloacelor de prelucrare si a personalului insuficient calificat.

Timpul mare de raspuns datorat unor deficiente majore in procesul operational al companiei, cauzat de lipsa procedurilor scrise si a necunoasterii in detaliu a activitatilor efectuate.

Un alt indicator de analiza care a fost urmarit de auditorii interni este frecventa de difuzare a informatiilor:

Ritmul de transmitere a informatiilor catre utilizatorii finali este lent, cauza fiind existenta unor deficiente in organizarea proceselor informationale. Acest lucru determina aparitia unor frecvente mari de raspuns, astfel informatiile devenind insuficiente si perimate.

- Nu exista o concordanta intre nivelele structurilor organizatorice si categoriile de informatii necesare fiecarui compartiment implicat.

- Cantitatea de informatii vehiculata in cadrul fiecarui compartiment nu asigura o executie oportuna a activitatilor si duce si la lipsa de operativitate.

- O problema grava este aparitia redundantei informationale.

- Legislatia economico financiara genereaza intotdeauna cerinte noi pentru sistemul informational al companiei fapt de care nu se tine seama.

- Nu se acorda o importanta majora modernizarii sistemului informational, el an prezent avand un caracter static si nu dinamic.

- Fisele de post nu sunt actualizate si nu concorda cu realitatea existenta in ceea ce priveste atributiile persoanelor cu functii implicate in executia sistemului informational

- Sa creasca gradul de dotare al companiei cu sisteme electronice de calcul pentru culegerea, transmiterea, si prelucrarea datelor

- Sa creasca gradul de folosire al tehnicii de calcul in prelucrarea datelor specifice activitatilor aferente sistemului informational

- Sa existe o preocupare permanenta din partea conducerii companiei in ceea ce priveste pregatirea profesionala continua a personalului cu functii implicate in sistemul informational.

- Sa se urmareasca concordanta intre dinamica volumului de informatii vehiculate in sistemul informational existent si capacitatea maxima de prelucrare a echipamentelor de calcul existente sau solutii de achizitionare a noi echipamente de calcul prin proiecte de investitii anuale.

- Sa se urmareasca continuu gradul de fiabilitate a sistemului de echipamente si masura in care ele sunt compatibile cu cerintele informationale prezente.

SYSCOST - SISTEM EXPERT PENTRU CONTABILITATEA DE GESTIUNE

Aspecte generale

In literatura de specialitate[2] prezinta pe larg criteriile de evaluare ale unui domeniu in ceea ce priveste receptivitatea acestuia la tehnologia sistemelor expert. Criteriile de baza in aprecierea receptivitatii cu privire la percepto-posibilitate, justificabilitate si oportunitate sunt validate pe deplin si de catre domeniul contabilitatii de gestiune.

Contabilitatea de gestiune, asa cum prevede regulamentul de aplicare a Legii 82/1991, are ca sarcini principale 'calculul costurilor, stabilirea rezultatelor si rentabilitatii produselor, lucrarilor si serviciilor executate, intocmirea bugetului de venituri si cheltuieli pe feluri de activitati, urmarirea si controlul executarii acestora in scopul cunoasterii rezultatelor si furnizarii datelor necesare fundamentarii deciziilor privind gestiunea unitatii patrimoniale si altele'[3].

Se considera ca prin mentiunea 'si altele' se pot adauga s unele aspecte tratate deja in literatura de specialitate cum Sunt cele legate de analiza abaterilor, stabilirea strategiilor ca urmare a analizei efectuate, gestiunea stocurilor etc.

Domeniile prezentate mai sus se constituie ca puncte de plecare in detalierea principalelor aplicatii inteligente, posibil de dezvoltat in ideea aplicarii tehnologiei sistemelor expert, in acest sens, prezint o lista de aplicatii posibile in domeniu:

. gestiunea provizioanelor;

. gestiunea modificarii capitalurilor;

. gestiunea portofoliului;

. analize de senzitivitate;

. selectarea metodei de calculatie a costurilor;

. selectarea metodei de evaluare a stocurilor;

. selectarea metodei de amortizare a mijloacelor fixe;

. stabilirea metodei de inventar etc.

Prezint in cele ce urmeaza prototipul de sistem expert SYSCOST, specializat in selectarea unei metode de calculatie a costurilor in corelatie directa cu particularitatile unui agent economic. Din necesitati didactice, dezvoltarea sistemului SYSCOST va avea loc in urmatoarele faze:

1. Identificarea problemei;

2. Achizitia cunoasterii;

3. Conceperea prototipului de sistem expert SYSCOST;

4. Testarea prototipului SYSCOST.

Voi parcurge faza cu faza munca de dezvoltare a prototipului de sistem expert, cu prezentarea elementelor explicative necesare intelegerii rapide a metodologiei de dezvoltare a sistemelor expert.

Identificarea problemei

Se propune sa se realizeze un sistem expert cu ajutorul caruia sa selectam metoda de calculatie a costurilor adecvata situatiei concrete dintr-o unitate patrimoniala. Selectarea metodei va dine cont de urmatoarele particularitati: marimea societatii; procesul de productie; tipul de metoda (totala sau partiala); clasificarea cheltuielilor in fixe si variabile, directe si indirecte; tipul de productie; determinarea unor abateri de la standard; domeniul de activitate; interesul conducerii fala. de anumite aspecte etc.

Achizitia cunoasterii

Din interviul cognoticianului cu expertul recunoscut si din consultarea materialelor bibliografice s-a ajuns la achizitia cunostintelor despre clasificarea metodelor de circulatie si prezentarea principalelor caracteristici ale metodelor de calculatie.

a) in ce priveste clasificarea metodelor de calculatie a costurilor, literatura in domeniu prezinta o varietate de criterii de clasificare. Totusi se considera ca pentru aceasta demonstratie criteriul edificator la clasificarea metodelor de calculatie il constitute modul de cuprindere in costul final a tuturor elementelor de cheltuieli si a articolelor de calculatie. Astfel, vom avea doua categoric de metode de calculatie a costurilor: totale si partiale. Conform Regulamentului de aplicare a Legii 82/1991, in categoria metodelor totale se includ: metoda standard cost, metoda pe comenzi, metoda pe faze si metoda globala, car in categoria metodelor partiale se incadreaza metoda direct - costing si metoda costurilor directe.

b) principalele caracteristici specifice fiecarei metode de calculatie se sintetiza astfel:

Metoda standard cost are in vedere gruparea cheltuielilor in directe si indirecte si utilizeaza pentru atingerea obiectivelor sale antecalculul si postcalculul, car la sfarsitul perioadei de gestiune determina abaterile care vor fi inregistrate distinct in conturi speciale;

Metoda pe comenzi se aplica, in general, pentru productia de scrie. Metoda ca obiect de calculatie comanda si grupeaza cheltuielile in directe si indirecte. Se porneste de la o antecalculatie in vederea determinarii abaterilor, pentru ca in final sa se realizeze comparatia cu postcalculul;

Metoda pe faze este specifica tipului de productie de masa. Aceasta are ca obiect de calculatie produsul rezultat din procesul de productie divizat pe faze; Metoda globala este specifica tipului de productie omogena in care se fabrica un singur produs, fara semifabricate si fara productie intermediara; Metoda direct - costing este o metoda partiala sau limitativa. Aceasta se bazeaza pe gruparea cheltuielilor in fixe si variabile in functie de legatura for cu volumul productiei. In costul de productie sunt incluse doar cheltuielile variabile, in timp ce cheltuielile fixe sunt considerate cheltuieli ale perioadei;

Metoda costurilor directe se caracterizeaza prin gruparea cheltuielilor in directe si indirecte. Metoda face parte din categoria metodelor limitative. Costul de productie calculat dupa aceasta metoda cuprinde doar cheltuielile directe, cheltuielile indirecte find considerate cheltuieli ale perioadei.

Aceste aspecte specifice fiecarei metode vor servi in continuare cognoticianului la elaborarea unui numar de tabele decizionale necesare reprezentarii cunoasterii.

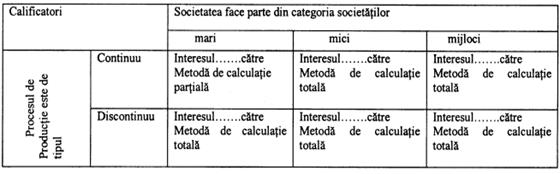

Stabilirea tipului de metoda de calculatie in functie de tipul societatii si natura procesului de productie se prezinta in tabelul de mai jos :

Tabel 2.1. Stabilirea tipului de metoda

Stabilirea metodei de calculatie in functie de tipul metodei si gruparea cheltuielilor societatii se prezinta in tabelul 2.2:

Tabel 2.2. Tabela decizionala pentru stabilirea metodei dupa tip si cheltuieli

Nota : Litera (S,C,F,G,D,I) reprezinta metoda de calculatie, iar FC reprezinta factorul de certitudine atasat.

Stabilirea metodei de calculatie in functie de interesul conducerii si productia societatii se prezinta in tabelul de mai jos :

Tabel 2.3. Tabela decizionala pentru stabilirea metodei dupa interesul conducerii si productie :

Stabilirea metodei de calculatie in functie de mai multi calificatori :

Tabel 2.4. Tabela decizionala pentru stabilirea metodei cu mai multi calificatori

Stabilirea metodei de calculatie in functie de interesul calcularii unor abateri de la standard se prezinta in tabelul de mai jos:

Tabel 2.5. Tabela decizionala pentru stabilirea metodei dupa abaterile de la standard

MISYS - PROTOTIP DE SISTEM INTELIGENT PENTRU EVALUAREA SITUATIEI UNUI MIJLOC FIX

Aspecte generale

Dupa ultima reevaluare a mijloacelor fixe (HG 500/94) in activitatea zilnica a unui agent economic apar situatii in care nu se poate spune care ar fi solutia de aplicat in cazul in care apar cheltuieli mari de reparatii, cheltuieli mari de exploatare sau scade productivitatea muncii pe un utilaj ori isi face simtita prezenta uzura morala sau atunci cand nu sunt fonduri pentru achizitia unui nou mijloc fix etc.

La randul lor, mijloacele fixe prin reinnoirea for pot determina cresterea productivitatii muncii si implicit cresterea profitabilitatii.

Pentru a exploata eficient toate mijloacele fixe de care dispune un agent economic, trebuie sa se ia deciziile cele mai eficiente fara sa se ajunga in situatia angajarii societatii in sarcini financiare greu de suportat.

Acesta este motivul pentru care am conceput sistemul inteligent MISYS cu ajutorul caruia se poate lua o decizie tehnica cu privire la soarta mijloacelor fixe vechi.

Restrictii de respectat

Pentru a dezvolta prototipul MISYS este necesara prezentarea scenariilor de lucru ale unui expert uman atunci cand evalueaza situatia concreta in care se afla un mijloc fix. Iata cateva asemenea scenarii;

1. Mijlocul fix a fost reevaluat in ultimii 5 ani? - Studiaza raportul de evaluare!

2. Mijlocul fix nu a fost reevaluat in ultimii 5 ani? - Se incadreaza la categorie.

'Cladiri',

'Constructii si instalatii'?- Valoarea ramas este sub 10% ? - Durata de utilizare ramasa este sub 3 ani? - Gradul real de uzura este peste 90%? - Mijlocul fix a fost reparat mai mult de trei ori in anul precedent? - Mijlocul fix necesita o reparatie mai mare de 5% din valoarea de inventar? - Casati Mijlocul fix ai valorificati materialele obtinute.

3. Mijlocul fix nu a fost reevaluat in ultimii 5 ani? - Se incadreaza la categoric 'Cladiri',

'Constructii si instalatii'?- Valoarea ramasa este sub 10% ? - Durata de utilizare ramasa este sub 3 ani? - Gradul real de uzura este peste 90%? - Mijlocul fix a fost reparat mai mult de trei ori in anul precedent? - Mijlocul fix nu necesita o reparatie mai mare de 5% din valoarea de inventar? - Casati Mijlocul fix si valorificati materialele obtinute!

4. Mijlocul fix nu a fost reevaluat in ultimii 5 ani? - Se incadreaza la categoric 'Cladiri', 'Constructii si instalatii'?- Valoarea ramasa este sub 10% ? - Durata de utilizare ramasa este sub 3 ani? - Gradul real de uzura este peste 90%? - Mijlocul fix a fost reparat mai mult de trei ori in anul precedent? - Reparatia Mijlocului fix diminueaza gradul real de uzura cu cel putin 5%? - Efectuati reparatia si consemnati acest lucru in

'Fisa mijlocului fix '!

5. Mijlocul fix nu a fost reevaluat in ultimii 5 ani? - Se incadreaza la categoric '

CISdirry

'Constructii si instalatii'?- Valoarea ramasa este sub 10% ? - Durata de utilizare ramasa este sub 3 ani? - Gradul real de uzura este peste 90%? - Mijlocul fix nu a fost reparat mai mult de trei ori in anul precedent? - Reparatia mijlocului fix nu diminueaza gradul real de uzura cu cel putin 5%? - Reparatia nu rezolva problemele tehnice: solutia consta in casare/vanzare!.

Reprezentarea cunoasteriI

Se prezinta mai jos baza de cunostinte in conformitate cu cele relatate anterior. Generatorul folosit pentru reprezentarea cunoasterii este ESIEWin.

<Mijlocul fix in cauza a fost reevaluat in ultimii 5 ani ?> Q

<Studiati raportul de reevaluare tehnico-economica> Y

<MF se incadreaza la 'Cladiri' sau 'Constructii'si 'Instalatii'?> P

<Valoarea ramasa este sub 10% ?> Z

<Durata de utilizare ramasa este sub 3 ani> Z

<Gradul real de uzura este peste 90%> Z

<MF a fost reparat mai mult de 3 ori in anul precedent> Z

<MF necesita o reparatie evaluata la mai mult de 5% din valoarea de inventar> Z

<Casati MF si valorificati materiale obtinute> Y

<Realizati reparatia dar cereti o noua evaluare tehnici!> N

<Reparatia MF atenueaza gradul real de uzura cu cel putin 5%> P

<Efectuati reparatia si consemnati acest lucru in fisa MF> Y

<Reparatia nu rezolva problemele tehnice - solutia: casare/vanzare > N

<Reparatia micsoreaza gradul de uzura tehnica cu cel putin 10%> P

<Productivitatea muncii se mentine la 30-40% din cea aferenta unui MF nou> Z

<Reparatia merita facuta!- Y

<Recomandare: vindeti/casati MF in cauza> N

<Revedeti proiectul de reparatii - solicitati o alta varianta de reparare> N

<Productivitatea muncii se mentine la 50-60% din cea aferenta unui MF nou> P

<Viitoarele cheltuieli de intretinere si reparatii vor depasi 30% din valoarea de intrare> Z

<MF recomandat pentru vanzare> Y

<Se recomanda reparatii capitale> N

<MF recomandat pentru vanzare> N

<Productivitatea muncii se mentine la 60-70% din cea aferenta unui MF nou> P

<Se recomanda RK> Y

<Realizati o evaluare tehnica sustinuta de un studiu de fezabilitate in vederea repararii>N

<Valoarea ramasa este sub 5% ?> P <Grad de uzura peste 80%> Z

<Reparatia afecteaza functionalitatea, imaginea firmei sau mediul inconjurator> Z <Casati/vindeti MF> Y

<Productivitatea este afectata cu cel putin 30,l0> P

<Vindeti MF, iar cu banii recuperati si cei necesari pt. RK cumparati altul> Y

<In ultimul an a fost reparat de cel putin 2 ori> P

<Casati/vindeti MF> Y

<Repararea micsoreaza gradul de uzura cu 10-15%> P

<Efectuati reparatia si mentionati acest lucru in Fisa MF> Y

<MF poate fi vandut> N

<MF se incadreaza la categoria 'Animale' sau'Plantatii'> P

<Consultati un medic veterinar sau un inginer specialist> Y

<Intocmiti studiu de fezabilitate tehnica in vederea repararii> N

<Urmeaza detalierea> N

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3532

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved