| CATEGORII DOCUMENTE |

FINANTE PUBLICE

Finantele publice constituie un sistem de relatii economice prin intermediul carora se asigura formarea si repartizarea fondurilor de resurse financiare publice in scopul dezvoltarii economice si sociale a tarii, precum si al satisfacerii celorlalte nevoi sociale.

Rolul finantelor publice este de a asigura statului resursele financiare publice necesare pentru sustinerea activitatilor publice.

Functiile finantelor publice

In derularea acestui proces vital pentru orice societate, finantele publice indeplinesc doua functii principale.

Functia de repartitie

Se manifesta prin doua faze distincte:

constituirea fondurilor de resurse financiare publice;

distribuirea (repartizarea) resurselor financiare publice.

Astfel, functia de repartitie a finantelor publice se caracterizeaza prin promovarea unor fluxuri de fonduri de sens contrar. Pe de o parte, are loc mobilizarea fondurilor catre bugetul statului din partea regiilor autonome si societatilor comerciale cu capital de stat sau mixt, a societatilor comerciale cu capital privat, asociatiilor cu scop lucrativ, precum si ale persoanelor fizice. Acesti contribuabili participa in mod diferit la formarea resurselor financiare ale statului prin impozit pe profit, taxa pe valoarea adaugata, contributii pentru asigurarile sociale, impozite pe teren, pe cladiri, pe salarii, diverse taxe, amenzi, penalitati. La acestea se adauga venituri din valorificarea unor bunuri apartinand statului, din chirii si concesiuni etc.

Pe de alta parte, are loc dirijarea fondurilor constituite. Procesul de utilizare a fondurilor bugetare are loc dupa ce, in prealabil, au fost inventariate si cuantificate nevoile societatii si s-au stabilit prioritati in functie de importanta domeniului ce trebuie finantat. Prioritatile si cuantumurile cheltuielilor bugetare variaza de la o perioada la alta, optiunile avand loc dupa criterii economice, sociale sau politice pentru destinatii cum sunt: invatamant, sanatate, cultura, pensii si ajutoare sociale, protectie sociala, actiuni economice, ordinea publica si apararea nationala.

Functia de control

Functia de control a finantelor publice se exprima prin faptul ca ansamblul procesului de mobilizare si dirijare a fondurilor bugetare are loc in conditiile respectarii disciplinei financiare, a legalitatii operatiunilor, urmarindu-se oportunitatea si caracterul economicos al fluxurilor de intrare-iesire de fonduri financiare. Fondurile constituite la nivelul bugetului statului in fiecare an reprezinta un volum considerabil si apartin intregii societati, in consecinta, devine rational sa se manifeste grija si atentia maxima pentru gestionarea acestui avut public. Organele de control financiar ale statului urmaresc indeaproape incasarea ritmica si in cuantumul prevazut a veniturilor statului, instaurarea si mentinerea disciplinei financiare, eradicarea evaziunii fiscale. Pe de alta parte, preocupari sustinute de control financiar exista si pe linia utilizarii de catre beneficiari a sumelor obtinute de la buget, consumarea lor pentru obiectivele carora le-au fost destinate, in conditii economicoase si eficiente.

Conceptii despre finantele publice

Conceptiile emise pe plan international despre finantele publice le-am putea imparti in doua grupe: conceptii clasice, care corespund capitalismului ascendent, masinismului (sec. XVIII - XX) si conceptii moderne, care corespund perioadei dezvoltarii monopolurilor (sec. XX), mai ales dupa criza economica din 1929-1933.

Conceptiile clasice, reflectate de doctrina economica liberala, conduc la ideea ca toata activitatea economica trebuie sa se desfasoare conform principiului 'laissez-faire, laissez-passer', ca ar trebui evitata orice interventie a statului care sa perturbe initiativa si libera concurenta. Rolul statului, conform acestor conceptii, este de a se limita la mentinerea ordinii publice, aparare nationala, mentinerea de relatii diplomatice cu alte state etc. Organizarea finantelor, a impozitelor, imprumuturilor de stat si altor cai de procurare a resurselor financiare ale statului ar trebui sa aiba un caracter neutru, sa nu favorizeze sau defavorizeze anumite sectoare sau intreprinderi, respectiv sa nu modifice proportiile existente, adica echilibrul ce se formeaza prin piata.

Conceptia moderna despre finantele publice are la baza ideea 'statului providenta', care trebuie sa-si largeasca sfera preocuparilor, sa intervina in economie, sa influenteze procesele economice, sa preintampine sau sa ia masuri de atenuare a efectelor crizelor economice. In conceptia moderna este indicat ca statul sa infiinteze intreprinderi publice sau mixte, sa acorde subventii sau facilitati intreprinderilor private din diverse ramuri, sa ia masuri de combatere a somajului, de protectie sociala si de redresare a economiei stagnante.

In conformitate cu teoria moderna finantele publice nu mai sunt doar un mijloc de acoperire a cheltuielilor administrative, ci un mijloc de interventie economica si sociala. Sub acest aspect finantele publice trebuie sa serveasca atat la cresterea cheltuielilor publice de investitii, cat si la redistribuirea veniturilor pentru categorii sociale defavorizate.

3. Sistemul cheltuielilor publice

Cheltuielile publice exprima relatii economico-sociale in forma baneasca aparute intre stat (pe de o parte) si persoane fizice si juridice (pe de alta parte) cu ocazia repartizarii si utilizarii resurselor financiare ale statului, in scopul exercitarii functiilor si atributiilor acestuia.

Trebuie sa se faca distinctie intre cheltuielile publice si cheltuielile bugetare, astfel:

cheltuielile publice se refera la suma cheltuielilor efectuate prin intermediul institutiilor publice care se acopera fie de la buget, fie din fondurile extrabugetare sau de la bugetele proprii ale institutiilor;

cheltuielile bugetare se refera numai la acele cheltuieli care se acopera de la bugetul de stat, bugetele locale sau din bugetul asigurarilor sociale de stat.

Structura cheltuielilor bugetare in Romania

In practica bugetara a Romaniei, structura cheltuielilor bugetare, ca parte a celor publice, se bazeaza in principal pe doua criterii:

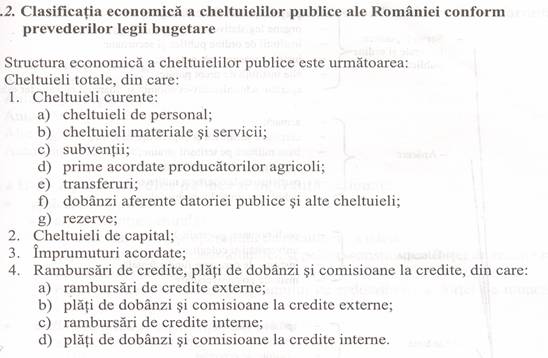

1. Clasificatia economica grupeaza cheltuielile in capitole, subcapitole, articole si aliniate, ceea ce permite definirea conturilor din contabilitatea publica in masura sa reflecte fidel alocarea fondurilor si executia bugetara. Astfel, exista:

a) cheltuieli curente sau de functionare, adica acelea care asigura intretinerea activitatii institutiei publice beneficiare, reprezentand consumuri definitive si care anual trebuie reinnoite;

b) cheltuieli de capital, numite si de investitii, care au in vedere dezvoltarea si modernizarea institutiei beneficiare.

Structura cheltuielilor bugetare, conform acestei clasificatii, se prezinta astfel:

2.

Clasificatia functionala grupeaza cheltuielile pe parti, ceea ce

permite

identificarea sectoarelor de activitate, astfel:

Cheltuielile publice pentru invatamant sunt de doua feluri:

cheltuieli curente, care se refera la intretinerea si functionarea unitatilor de invatamant, precum: cheltuieli de personal (salarii), cheltuieli materiale si servicii (cheltuieli de intretinere si gospodarie, manuale), cheltuieli reprezentand subventii scolare si transferuri;

cheltuieli de capital (de investitii): construirea de unitati de invatamant, dotarea cu aparatura.

Cheltuielile publice pentru sanatare au ca scop principal intretinerea institutiilor sanitare si finantarea unor actiuni de prevenire a imbolnavirilor, evitare a accidentelor, de educatie sanitara. De asemenea, exista:

cheltuieli curente: pentru intretinerea si functionarea normala a spitalelor (salarii, materiale sanitare, medicamente, hrana pentru bolnavi, reparatii etc);

cheltuieli de capital: constructii de unitati sanitare, achizitia de aparate, instrumente medicale moderne etc.

Cheltuielile publice pentru cultura, culte si actiuni pentru activitatea sportiva si de tineret se indreapta inspre institutii culturale (biblioteci, muzee, case de cultura, presa, edituri), institutii artistice (teatre, institutii muzicale, case de filme) si inspre culte, actiuni sportive si de tineret, actiuni pentru petrecerea timpului liber. Activitatea desfasurata de aceste institutii se concretizeaza in:

bunuri materiale: carti, filme, picturi, sculpturi

servicii culturale, spirituale, artistice, sportive: concerte, spectacole, concursuri.

Cheltuielile pentru asistenta sociala cuprind actiunile intreprinse pentru ocrotirea si sustinerea materiala a familiilor si persoanelor in varsta si fara venituri, a saracilor, handicapatilor, invalizilor etc. Formele de asistenta sociala sunt: alocatia de stat pentru copii, ajutor pentru sotiile de militari in termen, care nu au venituri si au copii, indemnizatia de nastere, servicii sociale pentru persoanele varstine defavorizate etc.

Ajutoarele financiare pe care statul le suporta in cadrul acestor cheltuieli iau forma:

subventiilor: ajutor nerambursabil pe care statul il acorda agentilor economici in dificultate. Pot fi: subventii interne (de exploatare, de functionare) si subventii de export (pentru promovarea acestora)

investitiilor: ajutoare financiare efectuate de stat pentru dezvoltarea sectorului public si a altor sectoare

imprumuturilor cu dobanda subventionata: imprumuturi acordate intreprinderilor publice in conditii avantajoase

avantajelor fiscale: incasari fiscale la care statul renunta, lasandu-le la dispozitia agentilor economici platitori, pentru a-i stimula

imprumuturilor garantate de stat.

Veniturile publice sunt resursele financiare aflate la dispozitia administratiei de stat, ale asigurarilor sociale de stat si ale institutiilor publice cu caracter autonom.

Structura veniturilor bugetare totale, conform bugetului de stat, include:

I. Venituri curente, din care:

A. Venituri fiscale, din care:

Impozite directe;

a) impozit pe profit;

b) impozit pe salarii si venituri;

c) contributii;

d) alte impozite directe;

Impozite indirecte, din care:

a) TVA, din care:

b) accize;

c) taxe vamale;

d) alte impozite indirecte;

B. Venituri nefiscale;

II. Venituri din capital

III. Donatii

IV. Incasari din rambursarea imprumuturilor acordate

Veniturile fiscale, ca cele ce reprezinta cea mai insemnata parte a veniturilor publice, sunt de doua tipuri:

impozite directe, stabilite pentru fiecare contribuabil in parte, nominal, asezate pe venitul obtinut si/sau pe averea detinuta;

impozite indirecte, care se percep cu prilejul vanzarii unor bunuri sau al prestarii unor servicii, al importului ori exportului;

Impozitele directe, la randul lor, se clasifica dupa obiectul impunerii in:

impozite reale, asezate pe obiecte si care nu tin seama de situatia personala a contribuabilului, cum sunt: impozitul funciar, impozitul pe cladiri, impozitul pe activitati industriale si comerciale si profesii libere, impozitul pe capitalul mobiliar sau banesc;

impozite personale, asezate pe venit sau pe avere si care tin seama de situatia personala a contribuabilului. Astfel, acestea se diferentiaza in functie de marimea veniturilor, a averii si de situatia personala a fiecarui platitor.

Impozitele indirecte, la randul lor, se clasifica dupa forma lor in:

taxe de consum: TVA, accize (se instituie asupra unor produse cu pondere mare si constatnta in consum, si, de obicei, cu cerere inelastica)

venituri din monopoluri fiscale (acestea reprezinta instituirea monopolului statului asupra producerii si/sau comercializarii unor marfuri);

taxe vamale;

taxe de timbru si de inregistrare.

Suportabilitatea impunerii fiscale exprima gradul sau nivelul fiscalitatii si se determina pe baza indicatorului rata fiscalitatii:

Rf = VF / PIB,

unde:

VF = veniturile fiscale ale statului,

PIB = produsul intern brut.

Ven. fiscale

![]()

![]() Acest indicator este de factura

macroeconomica si caracterizeaza media "poverii fiscale'

intr-o tara. Specialistul A. Laffer a explicat cel mai bine presiunea

fiscala printr-o curba (Curba

Laffer).

Acest indicator este de factura

macroeconomica si caracterizeaza media "poverii fiscale'

intr-o tara. Specialistul A. Laffer a explicat cel mai bine presiunea

fiscala printr-o curba (Curba

Laffer).

5. Sistemul bugetar

Bugetul de stat prevede si reglementeaza, in forma legislativa, cheltuielile si resursele statului.

Bugetul general consolidat desi nu reprezinta un buget de sine-statator in nici una din fazele sale de elaborare, aprobare si executie - cuprinde bugetul de stat, bugetele locale, bugetul asigurarilor sociale de stat, bugetul fondurilor speciale, bugetul fondului pentru plata ajutorului de somaj, bugetul creditelor interne si externe, bugetul Trezoreriei Statului. Legea finantelor publice 500/2002 il mai defineste ca fiind "ansamblul tuturor bugetelor componente ale sistemului bugetar, agregate si consolidate pentru a forma un intreg'.

COMPONENTELE SISTEMULUI BUGETAR

Bugetul de stat este documentul elaborat si administrat de Guvern si aprobat de Parlament, prin lege, cuprinzand veniturile si cheltuielile aprobate prin legea bugetara anuala.

In Legea bugetului de stat pe 2002, nr. 784/11.11.2001, se defineste: 'Bugetul de stat cuprinde resursele financiare mobilizate la dispozitia statului si repartizarea acestora in vederea realizarii obiectivelor de dezvoltare economica si sociala a tarii, precum si pentru functionarea autoritatii publice'.

Bugetul asigurarilor sociale de stat este documentul ce se intocmeste distinct de bugetul de stat si se aproba de Parlament prin lege separata, fiind administrat si gestionat de Ministerul Muncii si Solidaritatii Sociale.

Veniturile ce sunt cuprinse in acest buget nu pot fi utilizate pentru alte cheltuieli bugetare decat cele pentru care sunt repartizate prin prevederile bugetului respectiv. Totodata, revine o obligatie mai ferma pentru autoritatile asigurarilor sociale de stat de a urmari modul de stabilire si de incasare a veniturilor sale, pentru a se putea asigura plata pensiilor, ajutoarelor si a celorlalte cheltuieli prevazute in bugetul asigurarilor sociale de stat.

Bugetele locale sunt bugetele unitatilor administrativ-teritoriale cu personalitate juridica, elaborate autonom, fapt ce stimuleaza initiativa locala in realizarea veniturilor si satisfacerea cerintelor sociale locale.

Unitatile administrativ - teritoriale isi dimensioneaza cheltuielile in raport cu nevoile proprii, in corelare cu resursele pe care le pot mobiliza din impozite, taxe si celelalte venituri stabilite prin legea bugetara, efectuand controlul asupra modului de utilizare a fondurilor alocate.

In cazul in care bugetele locale nu-si pot acoperi cheltuielile din venituri proprii stabilite in conformitate cu legea, acestea pot beneficia de transferuri de fonduri banesti de la bugetul de stat.

Bugetele fondurilor speciale se intocmesc in vederea finantarii anumitor obiective si actiuni necesare in perioada considerata, pentru care se instituie prelevari obligatorii pe baza unor legi speciale.

In afara de categoriile de bugete prezentate mai sus, in bugetul general consolidat mai intra: Bugetul trezoreriei generale a statului, Bugetele institutiilor publice autonome, Bugetele institutiilor publice finantate integral sau partial de la bugetul de stat, Bugetele institutiilor publice finantate integral din venituri proprii, Bugetele fondurilor provenite din credite externe, Bugetele fondurilor externe nerambursabile.

SOLDUL BUGETAR

In elaborarea bugetelor trebuie sa existe egalitate intre veniturile colectate si cheltuielile care trebuie efectuate. De cele mai multe ori intre nivelul veniturilor si cheltuielilor nu exista aceasta egalitate: fie veniturile sunt mai mari decat cheltuielile (exista excedent de resurse in comparatie cu nevoile), fie cheltuielile sunt mAi mari decat veniturile (situatia cea mai des intalnita), caz in care nu exista suficiente resurse pentru acoperirea cheltuielilor programate.

Soldul bugetar este dat de diferenta dintre veniturile bugetului si cheltuielile sale. Acest sold poate fi pozitiv, situatie cand avem excedent de resurse, sau negativ, situatie in care trebuie sa acoperim deficitul, prin apelarea, in general, la imprumuturi.

Avem:

Deficit = Cheltuieli - Venituri, sau

Excedent = Venituri - Cheltuieli

Acoperirea deficitului de resurse se face, in cea mai mare parte a cazurilor, prin apelarea la imprumuturi interne si externe. Este de preferat ca acoperirea deficitului sa se faca pe seama imprumuturilor interne.

6. Datoria publica

Datoria publica reprezinta totalitatea sumelor imprumutate de stat de la persoane fizice sau juridice, de pe piata interna sau externa si ramase de rambursat la un moment dat.

Gradul de indatorare a tarii, la un moment dat, reprezinta ponderea soldului datoriei publice in PIB.

Datoria publica se clasifica in:

datorie publica interna este generata de :

imprumuturi pe termen scurt primite de la Banca Nationala pentru echilibrarea in executie a bugetului de stat;

emisiunea de bonuri de tezaur si plasarea lor pe piata interna;

plasarea pe piata interna de inscrisuri pe termen mediu si lung pentru atragerea de resurse necesare acoperirii deficitului bugetar anual;

garantii acordate de stat la creditele bancare interne ale agentilor economici sau autoritatilor locale pentru realizarea unor obiective de importanta nationala;

atragerea pe termen scurt a disponibilitatilor din contul Trezoreriei.

datorie publica externa - este generata de totalitatea obligatiilor asumate direct sau indirect (prin garantii acordate de stat) fata de guverne straine, institutii financiare internationale, persoane fizice si juridice nerezidente. Se concretizeaza in:

titlurile de stat emise pe pietele financiare externe;

imprumuturi primite de la guvernele altor state, institutii financiare internationale;

imprumuturi directe de la investitori externi privati pe termen scurt, mediu sau lung.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2346

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved