| CATEGORII DOCUMENTE |

INCASSO-UL DOCUMENTAR

O alta modalitate de decontare folosita in cadrul relatiilor de plati externe este incasso-ul documentar.

Incasso-ul documentar reprezinta o modalitate folosita atunci cand increderea intre parteneri legata de indeplinirea obligatiilor contractuale este mai mare decat in cazul acreditivului documentar. Spre deosebire de acreditiv, in cazul incasso-ul documentar bancile nu se angajeaza la plata, ele avand doar rolul de gestionare a documentelor.

In principiu, modul de functionare al incasso-ului documentar presupune ca banca vanzatorului (exportatorului) sa remita spre incasare bancii cumparatorului (importatorului) documentele depuse de vanzator (exportator) care fac dovada livrarii marfurilor si pe care banca cumparatorului (importatorului) le elibereaza acestuia numai contra plata.

Regulile uniforme pentru

incasso-ul documentar, Publicatia

nr.322 emisa de Camera de Comert International de

Cea mai importanta indatorire a unei banci care lucreaza cu incasso-ul documentar este " sa execute intocmai instructiunile privite, actionand cu buna credinta si cu grija rezonabila, conform regulilor uniforme pentru incasso-uri" (art.1).

In cazul folosirii incasso-ului documentar ca modalitate de plata, bancile nu isi asuma nici o responsabilitate daca importatorul nu vrea sau este in imposibilitate de a plati, ceea ce nu constituie o masura asiguratorie pentru exportator. Din aceasta cauza, folosirea incasso-ului este recomandata numai daca:

vanzatorul (exportatorul) si cumparatorul (importatorul) au incredere unul in celalalt;

capacitatea si bunavointa cumparatorului de a plati nu sunt in dubiu;

in tara importatorului exista stabilitate politica, economica si conditii legale de desfasurare;

tara importatorului nu impune nici o restrictie importatorilor si platilor.

MECANISMUL DERULARII INCASSO-ULUI

Partile implicate in derularea incasso-urilor documentare sunt:

vanzatorul (exportatorul), numit si tragator sau ordonator - clientul care incredinteaza operatiunea de incasso bancii sale, cel care initiaza operatiunea. Dupa expedierea marfii intr-un interval de timp optim, depune la banca ce il deserveste setul de documente prin care atesta expedierea marfii in concordanta cu conditiile contractuale, exportatorul fiind initiatorul operatiunii de incasso, este acela care stabileste conditiile concrete de derulare a acesteia, considerandu-se ca intreaga operatiune se desfasoara din ordinul sau, pe riscurile si raspunderea sa.

Banca remitenta, adica banca exportatorului, careia acesta i-a incredintat operatia de incasare. Banca remitenta, la primirea documentelor si a ordinului de incasare cu semnaturile autorizate din partea exportatorului, trebuie:

sa verifice daca documentele primite sunt cele mentionate in ordinul de incasare;

sa controleze congruenta si integritatea instructiunilor;

sa precizeze banca colectoare daca aceasta nu este denumita in ordinul de incasare;

sa dea instructiuni de rambursare pentru banca colectoare;

sa constate, acolo unde este necesar, ca documentele sunt andosate.

Banca colectoare, adica banca implicata in procesul de incasare (de regula, banca importatorului).

Banca colectoare, la primirea documentelor si a instructiunilor de incasare de la banca remitenta, are obligatia:

sa verifice documentele din punct de vedere al numarului lor;

sa controleze congruenta si integritatea instructiunilor;

sa avizeze banca remitenta de primirea documentelor;

sa solicite explicatii suplimentare asupra instructiunilor neclare de la banca remitenta;

sa informeze trasul despre conditiile de derulare a incasso-ului;

sa pastreze documentele in gestiune pana la reglementarea operatiei;

sa stocheze/asigure marfurile, daca este necesar;

sa elibereze documentele urmand intocmai instructiunile bancii remitente.

Cumparatorul (importatorul) numit si tras - acela caruia ii sunt prezentate documentele potrivit ordinul de incasare.

Principalele etape in derularea platii prin incasso-ul documentar sunt:

Contractul comercial international prin care partenerii au convenit plata prin incasso-ul documentar este documentul de referinta pentru exportator in indeplinirea obligatiilor sale.

Livrarea marfii. Acest moment declanseaza ansamblul etapelor privind derularea incasso-urilor documentare. Livrarea marfii trebuie realizata in stricta concordanta cu termenle de livrare si conditiile privind marfa convenite prin contract. In urma livrarii marfii, exportatorul este in posesia documentelor prin care atesta indeplinirea obligatiilor contractuale (de regula, factura, document de transport, polita de asigurare, certificat de calitate, si adresa si una sau mai multe cambii).

Setul de documente insotit de ordinul de plata la incasso este prezentat la banca exportatorului - banca emitenta.

In ordinul de plata la incasso, exportatorul solicita in mod expres plata incasso si prezinta clar si precis conditiile in care vor fi inmanate documentele importatorului (contra plata/acceptare/alte conditii) si denumirea documentelor si a numarului de exemplare ce vor fi remise acestuia.

Banca remitenta, actionand la ordinul clientului ei, emite propriul ei document - incasso-ul documentar - in cadrul caruia preia (si traduce) intocmai instructiunile primite de la ordonator, pe care il remite bancii importatorului insotit de setul de documente depus de exportator atestand livrarea marfii.

Notificarea importatorului. Banca insarcinata cu prezentarea documentelor trasului, la sosirea documentelor, avizeaza importatorul la sosirea acestora.

6/7. Documente contra plata sau contra acceptare. In functie de instructiunile primite in incasso-ul documentar, banca colectoare elibereaza importatorului documentele - fie contra plata, fie contra acceptarea cambiei (sau in alte conditii).

In posesia documentelor importatorului ridica marfa.

Dupa incasarea contravalorii documentelor de la exportator, banca importatorului remite bancii (sau in cazul documente contra acceptare - remite cambia) bancii remitente.

La primirea banilor, banca remitenta notifica exportatorului de incasarea exportatorului. In cazul in care prin instructiunile date au documente contra acceptare, ii remite cambia acceptata. In aceasta a doua situatie, exportatorul accepta scadenta pentru a incasa cambia.

![]()

Mecanismul este prezentat simplificat, considerandu-se ca operatiunea se deruleaza direct prin intermediul celor doua banci care desservesc operatiunile importatorului si exportatorului.

Ordinul de incasare cuprinde anumite elemente care trebuie stipulate complet si clar de exportator. In principal acestea sunt:

a) precizari privind partile implicate:

numele si adresa completa a importatorului (trasului), respectiv a domiciliului la care trebuie facuta prezentarea documentelor;

numele si adresa bancilor implicate: a bancii remitente, prin intermediul careia vor fi transmise documentele si careia in final ii vor fi remise bancii sau cambiile, a bancii insarcinate cu incasarea, deci cea care contra documente va solicita plata sau acceptarea din partea trasului, eventual poate fi indicata si alta banca in cazul in care s-a convenit astfel - respectiv banca prezentatoare;

numele si adresa beneficiarului incasso-ului documentar, respectiv a exportatorului.

b) precizari privind conditiile de plata:

insemnul D/P sau DAP (documents against pagment), daca documentele vor fi eliberate importatorului contra plata;

insemnul D/A (documents contre acception), daca vor fi eliberate contra acceptarea cambiilor;

valoarea incasso-ului documentar, deci suma ce va fi solicitata contra documente importatorului, cu indicarea monedei in care se va face plata;

daca platile partiale sunt permise. In cazul in care ordinul de incasare nu face nici o referire, se considera plati partiale nepermise. In cazul platilor partiale admise, banca insa nu va elibera documentele decat dupa primirea integrala a platii.

c) precizari privind elementele comerciale si de documente:

denumirea exacta a marfii, cantitatea, pretul unitar, etc;

documentele care sunt prezentate: factura, documentul de transport, certificat de origine, certificat de asigurare, etc, precizandu-se pentru fiecare numarul de exemplare eventual si alte detalii;

detalii privind transportul si livrarea: transbordarile permise sau nepermise; interzicerea refolosirii unor nave cu o vechime mai mare de un anumit numar de ani; livrari partiale admise sau neadmise;

d) ordinul de incasare trebuie sa cuprinda instructiuni precise referitoare la procedura de urmat de banca in caz de neacceptare sau neplata; respectiv protestul de neplata sau de neacceptare;

Ordinul de incasare mai cuprinde:

numarul incasso-ului documentar;

modul in care se va face rambursarea sumei;

cine suporta spezele si comisioanele bancare;

Factura comerciala trebuie intocmita in numarul de exemplare cerut in contractul de baza.

Documentele de transport trebuie astfel emise incat sa asigure cat mai mult timp exportatorului asupra marfurilor expediate.

Certificatul sau polita de asigurare, ca si conosamentul, este de dorit sa fie emis in forma negociabila, andosat in alb.

Cambia. Setul de documente trimise importatorului poate sa cuprinda in cazul marfurilor vandute pe credit:

cambii cu plata la vedere, adica importatorul le achita in momentul preluarii documentelor;

cambii cu plata la termen, le accepta, ele fiind remise exportatorului sau pastrate la o banca pentru a fi incasate la scadenta.

Documentele sunt predate importatorului in momentul acceptarii cambiilor.

Intrucat prin incasso nu presupune nici o obligatie sau garantie a platii in afara obligatiilor asumate de cumparator prin contractul comercial, rezulta ca incasso-ul este o sursa de riscuri deloc neglijabile pentru vanzator.

Intreaga gama de riscuri provine in principal din faptul ca in tranzactia comerciala, conditia initierii demersurilor pentru obtinerea platii este existenta documentelor de expeditie, care presupun expedierea marfii.

RISCURILE DERULARII.

De asemenea sunt o serie de riscuri care pot surveni in momentul expedierii marfii si cel al incasarii contravalorii ei. In ordinea frecventarii lor acestea sunt urmatoarele:

a) riscul intarzierii la plata care decurge din faptul ca circuitul documentelor este imprecis ca durata;

b) riscul de neplata din partea importatorului in cazul in care aceleasi evenimente de insecuritate apar cu o amploare sporita;

c) riscul diminuarii incasarii apare ca o consecinta directa a primelor doua categorii de riscuri, concretizandu-se in trei forme:

scaderea valorii si implicit a pretului marfii;

efectuarea unor cheltuieli suplimentare in sarcina exportatorului;

plata catre exportator a unor dobanzi neluate in calcul de eficienta exportului.

d) riscul pierderii marfii care poate surveni in doua situatii:

in cazul in care este expediata direct pe adresa unui cumparator de rea-vointa care si-o insuseste, ori instraineaza si refuza plata;

in cazul in care perioada de stationare a marfii in antrepozite sau pe mijlocul de transport se prelungeste peste limita legala impuse de regulamentele vamale sau de costurile de stocare si protectie depasesc valoarea marfurilor.

Modalitati de diminuare a riscurilor in operatiunile comerciale cu plata prin incasso-ul documentar sunt:

obtinerea prin contract a unor clauze de garantare - de scrisoare de garantie bancara - prin diferite modalitati a platii de incasso.

masuri de pastrare a controlului asupra marfii prin expedierea ei pe numele unui tert la dispozitia cumparatorului (operatiunea prin vinculare)

practicarea incasso-ului documentar numai in relatiile cu partenerii siguri, cunoscuti si de o seriozitate si bonitate de necontestat.

Vinculatia este o modalitate de atenuare a riscurilor de plata. Expedierea marfurilor se face pe adresa unei banci corespondente a bancii comerciale romanesti (cu acordul prealabil al acesteia, art.6) sau pe adresa unei case de expeditie sau depozit general.

Marfurile nu sunt eliberate importatorului de catre acesta decat pe baza dovezii bancare ca a achitat marfa.

Vinculatia prezinta totusi anumite dezavantaje - fiind initiata de exportator.

Cheltuielile sunt suportate de el:

costurile vinculatiei sunt relativ ridicate

se mentine riscul de nepreluare in cazul in care cumparatorul nu mai este interesat de marfa

Scrisoarea de garantie bancara din punct de vedere al derularii contractelor comerciale internationale este cea mai importanta.

Ea poate fi utilizata, prin definirea si adaptarea obiectului ei, atat platilor derulate prin acreditiv documentar cu plata prin acceptare, cat si in cazul incasso-ului documentar.

Obiectul garantiei, intr-o acceptiune larga il constituie acoperirea obligatiilor cumparatorului de a plati pretul contractual, stabilit drept contravaloare a marfurilor sau prestatiilor primite. Din acest punct de vedere garantia de plata poate imbraca in practica urmatoarele doua forme:

a) garantia de plata efectelor de comert (cambii, bilete de ordin);

b) garantia de plata a ratelor scadente;

c) garantia pura de plata;

d) garantia de restituire a unei incasari anticipate la export;

e) garantia pentru aval.

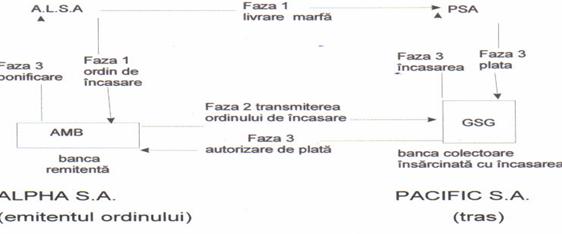

Exemplu de utilizare a unui incasso documentar.

Dupa cum reiese din expunerea anterioara exista mai multe variante de incasso documentar. Pentru a putea evita eventualele dificultati, ce pot aparea in textul contractului, trebuie verificata existenta principalelor elemente.

In cazul livrarii unui lot de produse din tara "X" in tara "Y". In derularea acestui incasso sunt implicate doua banci: cea a exportatorului si banca importatorului.

Un incasso documentar se realizeaza in trei etape principale:

a) ordinul de incasare al vanzatorului (remitentului);

b) transmiterea ordinului de incasare de catre banca remitenta bancii colectoare;

c) incasarea de catre banca colectoare.

d) ordinul de incasare al vanzatorului (remitentului). Vanzatorul a expediat marfa. El detine deci documentul de transport, la care va adauga factura si, eventual certificatul de asigurare si de provenienta, lista de colisaj si de greutate, factura vamala etc. Vanzatorul va remite toate aceste documente bancii sale pentru realizarea incasso-ului documentar fata de cumparator. Pentru a facilita operatiunea, banca exportatorului a eliberat un model de incasso documentar pe care il remite la cererea clientilor sai; banca se asigura astfel ca indicatiile necesare sunt clar exprimate si complete. Acest ultim punct este important, intrucat dupa primirea ordinului de incasare, banca remitentului si cea a trasului nu actioneaza decat in conformitate cu ordinul primit, fara a tine cont de instructiunile aditionale mentionate eventual in documente.

Incheierea contractului

ALPHA S.A. PACIFIC S.A.

← CONTRACT→

VANZATOR CUMPARATOR

CONDITIILE CONTRACTULUI:

Marfa: produse alimentare

Val. livrarii: 98.000 EURO

Conditii de livrare: C+F

Conditii de plata: incasso documentar

INCASAREA DOCUMENTELOR

![]()

b) transmiterea ordinului de incasare de catre banca remitenta (AMB) bancii colectoare (corespondente). AMB va controla documentele bazandu-se pe RUE, ART. 2 : "bancile trebuie sa verifice daca documentele primite corespund celor enumerate in ordinul de incasare, si trebuie sa informeze imediat partea care le-a adresat ordinul de incasare despre orice document lipsa".

Daca rezultatul fiecareia este pozitiv, AMB trimite documentele bancii insarcinate cu incasso-ul in tara trasului, cu toate instructiunile necesare.

b) incasarea de catre banca colectoare si transferul procedurilor. Daca este vorba de incasso in forma documente contra plata,

trasul va intra in posesia documentelor platind suma datorata bancii colectoare, care va transfera aceasta suma bancii remitente. Exista o particularitate a tarilor a caror moneda nu este convertibila decat in anumite conditii. Chiar daca documentele nu trebuie remise decat contra efectuarii platii in moneda prescrisa, bancile din aceste tari le remit de obicei contra depunerii contravalorii sumei corespondente, in moneda locala, la cursul de schimb al zilei. Daca este vorba de incasso in forma documente contra acceptare, trasul va accepta un efect de schimb prin care se angajeaza sa efectueze plata la scadenta. Conform instructiunilor din ordinul de incasare, acceptul va ramane la banca colectoare sau sa fie inapoiat bancii remitente. In acest din urma caz, remitentul va putea cere scontarea efectului de schimb la o banca dispusa sa faca acest lucru, sau il va incasa la scadenta.

ASPECTE PE CARE TREBUIE SA LE AIBA IN VEDERE CUMPARATORUL

Cumparatorul unei marfi platibile prin incasso documentar va fi anuntat de catre banca colectoare in momentul in care i-au parvenit documentele. Avizul bancii va contine indicatiile principale privind natura documentelor si marfa expediata. Cumparatorul poate sa afle daca documentele detinute de banca colectoare permit primirea marfii si scoaterea acesteia din vama. In continuare, trebuie avute in vedere urmatoarele puncte:

banca colectoare nu poate remite documentele decat contra efectuarii platii sau acceptarii. Fara asentimentul expres al emitentului ordinului, ea nu este autorizata sa accepte avansuri;

banca colectoare trebuie sa adreseze imediat un aviz bancii remitente in caz de neplata sau de neacceptare. La primirea unui astfel de aviz, banca remitenta trebuie sa comunice in timp util instructiunile necesare pentru utilizarea documentelor. Daca banca colectoare nu primeste instructiuni in acest timp de 90 de zile dupa emiterea avizului de neplata sau de neacceptare, ea poate returna documentele bancii remitente;

trasul are dreptul, daca doreste sa examineze documentele la sediul bancii colectoare inainte de a le plati;

trasul nu este autorizat sa inspecteze marfa sau sa verifice calitatea acesteia fara asentimentul vanzatorului, transmis prin banca;

daca trasul este un client bine cunoscut al bancii insarcinate cu incasso-ul, aceasta ii poate remite documentele cu titlu fiduciar (in trust). Ea trebuie sa fie sigura ca acesta nu le va utiliza inainte de a le fi onorat prin plata sau accept. Daca trasul refuza sa efectueze plata sau sa-si dea acceptul, el va trebui sa returneze imediat bancii colectoare toate documentele, fara sa fi operat in acestea nici o modificare. Banca isi asuma intreaga responsabilitate fata de remitent si banca remitenta pentru utilizarea documentelor contrar ordinului de incasare si pentru pierderea documentelor;

banca colectoare are unicul scop de a transmite trasului documentele pe care le-a primit de la emitentul ordinului, fara a fi obligata sa le controleze. Ea nu isi asuma nici o responsabilitate in ceea ce priveste forma si exactitatea documentelor sau starea marfii, chiar daca aceasta ii este adresata. Eventualele reclamatii trebuie comunicate direct vanzatorului.

ASPECTE PE CARE TREBUIE SA LE AIBA IN VEDERE VANZATORUL

Aspecte ce trebuie avute in vedere la emiterea ordinului de incasare:

daca se cunoaste banca trasului, trebuie mentionate numele si adresa acestuia. In caz contrar, incasso-ul va fi incredintat unei banci la alegerea bancii remitente, care nu isi asuma totusi nici o responsabilitate in caz de eroare si/sau intarziere datorate respectivei banci (cf. art.8 RUE)

trebuie stabilit in mod clar cine suporta spezele bancare si celelalte cheltuieli. Bancile percep in general comisioane pentru:

eliberarea marfii, in cazul in care aceasta a fost adresata unei banci sau unui tranzitar la dispozitia respectivei banci;

remiterea documentelor contra plata sau acceptare;

incasarea acceptului la scadenta. In lipsa oricaror instructiuni se vor aplica dispozitiile art.22 RUE.

Daca la ordinul de incasare este anexata o trata, trebuie precizat daca se poate face protestare in cazul in care trasul nu efectueaza plata, sau refuza sa isi dea acceptul. In lipsa acestei precizari, banca colectoare nu este obligata sa faca protestare;

Pentru a evita orice intarziere in derularea incasso-ului si cererile de informatii suplimentare, este absolut necesar ca firma trasului si adresa acestuia sa fie exacte si complete (cf. art.8 RUE);

trebuie sa se indice daca banca colectoare trebuie sa pastreze acceptul, cu titlu fiduciar, pana la scadenta acestuia, sau trebuie sa il returneze bancii remitente;

numarul si natura documentelor cerute depind de dispozitiile aplicabile in tara cumparatorului. Daca datele nu sunt clare in

contractul de vanzare sau in comanda, consulatul tarii importatoare, Camera de Comert sau, eventual, un tranzitar, pot furniza informatiile necesare;

trebuie sa se indice, in masura posibilului, adresa unui reprezentant sau a unei persoane de incredere care sa se ocupe de marfa in caz de neefectuare a platii. Drepturile acesteia vor fi precizate in ordinul de incasare;

in unele tari, bancile insarcinate cu incasarea, pot remite documentele fara autorizatia speciala a emitentului ordinului, contra depunerii unei sume echivalente in moneda tarii respective.

Inainte de a alege forma de incasso documentar pentru incasarea unei creante. Inainte de negocierea contractului de vanzare trebuie sa se determine, pe baza criteriilor urmatoare, daca incasso-ul documentar asigura plata dorita:

gradul de cunoastere a tarii cumparatorului;

solvabilitatea si onorabilitatea cumparatorului;

situatia politica, economica si juridica in tara importatoare;

posibilitati de a gasi un nou cumparator sau de a repatria marfa in cazul in care cumparatorul refuza sa primeasca livrarea si cheltuielile legate de aceasta operatiune.

Dupa alegerea formei de incasso documentar pentru incasarea unei creante.

Daca marfa trebuie livrata contra acceptarii unei trate platibile in 180 zile, de exemplu, solvabilitatea cumparatorului si disponibilitatea sa de a efectua plata au o importanta si mai mare. La scadenta marfa poate fi deja revanduta sau utilizata, iar securitatea platii este data exclusiv de acceptul cumparatorului.

Optiune: garantarea platii de catre banca colectoare sau o alta banca

colectoare sau o banca de prim ordin sub forma de gir sau de garantie de plata.

Conosamentul este un tiltu si un contract de transport maritim; conosamentul poate fi intocmit "la ordin"; el reprezinta marfa, care din acel moment nu mai poate fi livrata decat detinatorului legitim al conosamentului, contra remiterii acestuia. Cumparatorul nu poate astfel sa intre in posesia marfii decat dupa ce a efectuat plata sau si-a dat acceptul.

Daca marfa este expediata prin avion, cale ferata, posta sau camion direct la adresa cumparatorului, ea va fi remisa acestuia, chiar daca a onorat sau nu documentele de incasare. Ordinul de incasare nu reprezinta in acest caz nimic mai mult decat recuperarea creantei.

Optiune: marfa poate fi expediata bancii colectoare in tara cumparatorului sau unui tranzitar la dispozitia respectivei banci. In acest caz, cumparatorul nu va intra in posesia marfii decat dupa ce a efectuat plata sau a semnat acceptul, daca exista instructiuni clare in acest sens. RUE contin la art.6 o dispozitie care precizeaza ca bancile nu sunt obligate, in absenta unei intelegeri prealabile sa se ocupe de livrarea marfurilor. Trebuie deci sa se verifice intai daca banca desemnata este dispusa sa figureze ca destinatara a expeditiei.

Se poate introduce marfa in tara de destinatie? Tara de destinatie a acordat toate autorizatiile necesare (ex. licenta de import)?

In tara de destinatie este instituit un sistem de control al schimburilor? De cat timp este nevoie pentru obtinerea autorizatiei de transfer al devizelor?

Aspecte ce trebuie avute in vedere la intocmirea documentelor.

Trebuie avut in vedere faptul ca bancile nu sunt obligate sa verifice documentele in detaliu; ele se limiteaza la a verifica daca

documentele primite corespund celor enumerate in ordinul de incasare. Ramane deci in sarcina vanzatorului sa respecte cu strictete conditiile contractului si prevederile aplicabile in tara de destinatie. Lista urmatoare poate fi de folos in acest sens:

au fost adunate toate documentele absolut necesare in tara de destinatie si au fost respectate prevederile privind modul de redactare al acestora (legalizare, prevederi privind limba de redactare, etc.)?

documentele sunt semnate valabil?

au fost adunate toate documentele cerute de cumparator si convenite in contractul de vanzare?

aceste documente sunt complete si corect redactate?

in cazul in care conosamentele, certificatele de asigurare si efectele de schimb nu sunt deja intocmite la ordinul cumparatorului sau al bancii colectoare, contin ele andosarile necesare pentru a fi negociabile?

Derularea incasso-ului de import prin BRD

Dupa ce exportatorul trimite marfa importatorului roman, banca exportatorului completeaza formularul si il expediaza bancii remitente odata cu documentele care atesta livrarea marfii. Exportatorul va da instructiuni bancii sale daca documentele sa fie remise spre acceptare sau pentru negociere. Exportatorul trebuie sa completeze toate datele referitoare la cambii, cate exemplare, la vedere sau la termen, numele trasului si adresa sa, suma, numarul documentelor remise cu prima si a doua posta, data conosamentului, numele vaporului etc. Completarea ordinului de incasare este foarte importanta pentru derularea in bune conditii a incasso-ului. Documentele insotite de

ordinul de incasare sunt depuse de catre exportator la banca lui in vederea trimiterii acestora la banca importatorului. Dupa verificarea documentelor, banca exportatorului remite documentele bancii importatorului.

Dupa primirea si verificarea concordantei dintre documentele trimise si cele declarate in scrisoarea de insotire, banca va instiinta importatorul in scris despre sosirea documentelor. Importatorul completeaza rubricile corespunzatoare din formularul dispozitiei de plati valutare externe (DPVE).

Datele solicitate in DPVE pentru incasso-ul documentar:

numele bancii ordonatorului;

numele, adresa si codul fiscal al ordonatorului;

suma de plata, in cifre si litere;

modalitatea de plata "incasso";

felul valutei;

numele complet, adresa exacta a bancii beneficiarului;

numele complet, adresa exacta si numarul contului beneficiarului;

spezele si comisioanele;

numarul contractului extern;

plata prin telex - SWIFT;

lista documentelor;

import marfa;

numarul buletinului vamal de import;

tara vanzatorului;

instructiuni suplimentare pentru banca;

felul marfii.

Dupa completare, importatorul se va prezenta la banca si o va instructa sa efectueze plata la extern. Banca completeaza rubrica din DPVE privind data valutei.

Banca va efectua plata conform instructiunilor clientului sau si ii va elibera acestuia documentele (factura si documentele de transport) semnate si stampilate.

Dupa efectuarea acestor operatiuni, lucratorul de banca va completa datele solicitate de urmatoarele rubrici din DPVE: numarul si data inregistrarii, referinta transferata, in cifre si litere; numele persoanei care verifica.

Exemplarul rosu al formularului DPVE va fi eliberat clientului

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 4650

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved