| CATEGORII DOCUMENTE |

SURSELE DE FINANTARE ALE INTREPRINDERII

Nevoia de resurse apare atat la infiintarea societatii cat si pe parcursul derularii activitatii de exploatare si a celei investitionale, capitalul reprezentand motorul dezvoltarii societatii. Pentru realizarea echilibrului pe termen lung si scurt este necesara acoperirea nevoilor permanente de capital din surse permanente, mobilizate pe termen lung sau nelimitat(capitaluri proprii si imprumuturi pe termen lung) si asigurarea unor resurse temporare care sa faca fata nevoilor de finantare pe termen scurt.

O prezentare comparativ a surselor proprii(capitaluri proprii), a surselor atrase si a

celor imprumutate evidentiaza avantajele fiecarei surse de finantare in parte. Sursele proprii reprezinta surse sigure de finantare, determina autonomia financiara a firmelor si elimina riscul retragerii fortuite a capitalurilor. Sursele atrase au principalul avantaj ca sunt neoneroase, dar in acelasi timp ele sunt nesigure. Dimensiunea si exigibilitatea lor depind de caracteristicile ciclului de exploatare. Sursele imprumutate prezinta avantajul mobilitatii pentru armonizarea necesarului de finantare cu sursele proprii atrase.

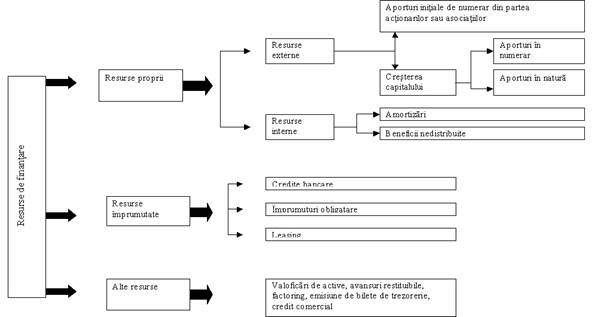

Surse proprii

Din punctul de vedere al surselor proprii, nu prea exista multe alternative, respectiv ori

se recurge la autofinantare, ori se aduc aporturi noi la capitalul societatii.

Autofinantarea este cea mai raspandita forma de finantare si presupune ca intreprinderea sa isi asigure dezvoltarea prin forte proprii, folosind drept surse o parte a profitului obtinut in exercitiul expirat si fondul de amortizare, urmarind atat acoperirea necesarului de inlocuire a activelor imobilizate cat si cresterea activelor de exploatare.

Autofinantarea este determinata de cresterea resurselor obtinute din propria activitate care vor ramane in mod permanent la dispozitia intreprinderii pentru finantarea activitatii viitoare.

Autofinantarea este constituita din excedentele pe care intreprinderea le produce si care sunt folosite pentru finantarea activitatilor ulterioare.

Autofinantarea constituie in general pivotul finantarii intreprinderii si pentru unele dintre ele sursa exclusiva a finantarii in fazele decisive ale dezvoltarii.

Caracterul fundamental al acestei resurse tine de faptul ca aceasta constituie elementul in baza caruia finantarea externa va putea fi solicitata si atrasa de catre intreprindere. Acest statut al autofinantarii tine de 2 ratiuni fundamentale.

Pe de o parte, marimea sa(in valoare absoluta si in valoare relativa) furnizeaza indicatii cu privire la performantele intreprinderii. O autofinantare ridicata asigura pe investitorii financiari asupra posibilitatilor de remunerare si de punere in valoare, de catre intreprindere a fondurilor pe care ei le vor investi.

Pe de alta parte autofinantarea creeaza capacitatea de rambursare a datoriilor intreprinderii si de o masura riscului pe care furnizorii de fonduri si-l asuma.

Autofinantarea globala are doua componente: autofinantarea de mentinere si autofinantarea neta.

Autofinantarea de mentinere include sursele din care urmeaza sa se realizeze in viitor cheltuielile pentru mentinerea potentialului productiv, respectiv pentru reinnoirea mijloacelor de productie si acoperirea riscului de exploatare.

Principalele surse de formare a autofinantarii de mentinere sunt amortizarile normale(ce corespund pierderii reale din valoarea imobilizarilor) si provizioanele.

Autofinantarea neta este partea de autofinantare bruta din care se formeaza sursele proprii ale intreprinderii peste necesarul cerut de refacerea capitalurilor investite avand ca efect o crestere a patrimoniului. Autofinantarea neta se constituie in principal din profitul net repartizat pentru fonduri proprii, adica din profitul care ramane dupa participarea angajatilor la profit si remunerarea asociatilor sau actionarilor.

Partea din fondul de amortizare care depaseste deprecierea reala a imobilizarilor poate constitui de asemenea o sursa a autofinantarii nete.

Trebuie precizat ca amortizarea are o influenta neutra asupra autofinantarii: marind costurile cu amortizarea se micsoreaza profitul si invers, astfel incat nu se poate conta pana la urma decat pe resursele generate din exploatare.

In schimb, prin politica de amortizare practicata exista posibilitatea intreruperii sau incetinirii ritmului de amortizare, apare posibilitatea constituirii anuale a unui fond de amortizare mai mic sau mai mare in functie de nevoile intreprinderii.

Principalele avantaje oferite de autofinantare sunt:

constituie un mijloc sigur de finantare, o sursa independenta si stabila de fonduri;

autonomia financiara asigurata prin autofinantare permite intreprinderii independenta de gestionare fata de organismele financiare si de credit;

asigura intreprinderii un mare grad de libertate privind dezvoltarea investitiilor, cu conditia realizarii unor investitii utile, profitabile;

permite franarea indatorarii si implicit reducerea cheltuielilor financiare;

permite masurarea randamentului capitalurilor proprii, respectiv a rentabilitatii financiare(autofinantarea neta si capitalul propriu);

reprezinta factorul hotarator in asigurarea accesului pe piata de capital si atragerea de noi capitaluri din afara intreprinderii.

Cu toate aceste avantaje oferite de autofinantare, nu trebuie exagerat in aceasta directie

deoarece in situatia in care rentabilitatea economica a intreprinderii este superioara ratei dobanzii practicata pe piata financiara, cu cat raportul dintre capitalul imprumutat si capitalul propriu este mai mare, cu atat randamentul financiar al intreprinderii creste.

Decizia de autofinantare si nivelul acesteia sunt adesea influentate de factori externi cum sunt fiscalitatea, restrictiile privind accesul pe piata de capital si diverse constrangeri juridice.

Capacitatea de autofinantare reprezinta un surplus monetar care se obtine ca rezultat al tuturor operatiilor de incasari si plati efectuate de intreprindere intr-o perioada de timp, avand in vedere si incidenta fiscala.

Marimea autofinantarii degajata de o intreprindere joaca un puternic rol de semnalizare a performantelor acesteia. Ea indica potentialilor investitori ai intreprinderii daca aceasta este capabila sa utilizeze eficient capitalurile incredintate si sa le asigure o remunerare atragatoare.

Pentru creditori marimea absoluta si relativa a autofinantarii certifica nivelul capacitatii de rambursare precum si nivelul riscului de neplata.

Cresterea de capitaluri proprii inseamna aporturile de capital pe care intreprinderea

le primeste din exterior. Aceste aporturi pot fi furnizate de asociatii sau proprietarii deja existenti si dispusi sa-si mareasca participarea lor. Dar pot fi asigurate si de noi furnizori de fonduri doritori sa participe la capitalul intreprinderii. In ambele cazuri e vorba de o finantare externa, furnizorii de capital primind titluri de proprietate(actiuni, parti sociale) in schimbul aportului lor.

Subscrierea detinatorilor de fonduri la cresterea capitalului unei societati este motivata de politica dividendelor si de pozitia pe piata a societatii respective. Aceasta sursa de finantare mobilizeaza capitaluri suplimentare, pe o perioada nedeterminata, nefiind rambursabile la scadenta.

Cresterea de capital se poate face fie prin emisiunea de actiuni noi, fie prin majorarea valorii nominale a actiunilor vechi. A doua alternativa este mai rar practicata.

Emisiunea de actiuni noi presupune, de asemenea, doua alternative: emisiunea la valoarea nominala a vechilor actiuni si emisiunea la o valoare majorata, in functie de valoarea acestora la bursa.

Totodata, cresterea capitalului social poate avea ca surse subscrierea de noi aporturi,

incorporarea rezervelor sau a datoriilor, convertite in contributii la capitalul social. Dar pentru finantarea investitiilor nu intereseaza decat subscrierea de noi aporturi care determina cresterea efectiva a capitalului social, celelalte nefiind decat conversii ale posturilor de pasiv, fara a determina cresterea surselor de finantare.

Valoarea de emisiune a unei actiuni noi trebuie sa fie apropiata de valoarea de piata a unei actiuni vechi pentru a limita "efectul de diluare" a rentabilitatii actiunilor, prin impartirea profitului la un numar mai mare de actiuni.

Prima de emisiune, diferenta intre valoarea de emisiune si cea nominala, este folosita pentru acoperirea cheltuielilor ocazionate de emisiune si este o rezerva in pasivul bilantier alaturi de capitalul social sau se incorporeaza in acesta printr-o noua crestere de capital.

Diferenta intre valoarea de piata inainte de cresterea de capital si valoarea dupa crestere este dreptul de subscriere si care este de fapt pierderea de valoare a actiunii vechi cu care trebuie recompensat detinatorul acesteia pentru a nu fi afectat de suplimentarea capitalului social.

Cresterea de capital prin incorporarea rezervelor, a primelor de emisiune si a profiturilor nerepartizate, nu aduce un aport nou, ci da posibilitatea atribuirii gratuite de actiuni noi sau de crestere a valorii nominale a actiunilor vechi.

Surse atrase

Sursele atrase sunt constituite din datorii de exploatare si in afara exploatarii

acumulate de o firma in decursul unei perioade de gestiune ca urmare a realizarii obiectului de activitate si care pana in momentul stingerii lor sunt asimilate surselor proprii fiind utilizate pentru finantarea activitatii curente.

Gestiunea financiara a acestei categorii de surse economice vizeaza analiza structurii lor, urmarirea scadentei acestora, corelatia creante-obligatii, viteza de rotatie a datoriilor si factorii de influenta asupra ei.

Noua versiune a bilantului contabil situeaza sursele atrase in doua categorii de datorii, care trebuie platite intr-o perioada de un an si respectiv mai mare de un an.

In cadrul acestor datorii sursele atrase sunt reprezentate de:

avansuri incasate in contul comenzilor;

datorii comerciale;

efecte de comert de platit;

sume datorate societatilor din cadrul grupului;

sumele datorate privind interesele de participare;

alte datorii, inclusiv datorii fiscale si alte datorii pentru asigurarile sociale.

Analiza vitezei de rotatie a surselor atrase se poate face pe baza indicatorilor

cunoscuti, durata in zile a unei rotatii si numarul de rotatii.

Literatura de specialitate propune doua modalitati de calcul a acestora: prin cifra de afaceri si respectiv prin cheltuielile totale. Exprimarea vitezei de rotatie a surselor atrase prin cifra de afaceri permite si analiza raportului creante-obligatii, de aceea optam pentru aceasta modalitate.

Durata in zile a unei rotatii arata numarul mediu de zile in care sursele atrase raman la dispozitia firmei sau numarul mediu de zile in care este necesar ca obligatiile sa fie onorate(rambursate)

Numarul de rotatii arata de cate ori sursele atrase se rotesc prin cifra de afaceri, in intervalul de timp respectiv.

Durata in zile de onorare a obligatiilor generate de sursele atrase este influentata de:

modificare cifrei de afaceri;

modificarea surselor atrase.

Deci aceste surse de finantare au un caracter neoneros, intreprinderea nu poate sa

Amane termenul efectiv de plata deoarece acesta este reglementat prin contracte sau legi de impozitare, iar depasirea termenului de plata este penalizat. Este necesar insa ca serviciul de trezorerie al firmelor sa gestioneze in asa fel incasarile si platile incat sa beneficieze cat mai mult de decalajul dintre acestea.

Sursele atrase se mai numesc si surse temporare sau surse ciclice. Acestea se reinnoiesc permanent odata cu desfasurarea ciclului de exploatare

Furnizorii reprezinta cea mai importanta categorie de surse atrase care poate fi gestionat eficient de aceea analiza financiara ii acorda o atentie deosebita. Celelalte categorii de surse atrase au in general termene de exigibilitate sigure, care nu pot fi amanate, de exemplu salariile. Furnizorii in schimb si clientii pe de alta parte, pot fi gestionati astfel incat sa conduca la crearea de fluxuri de trezorerie ce pot fi plasate eficient de firma, conducand la profituri importante.

Diagnosticul financiar cerceteaza evolutia raportului creante-obligatii si corelarea acestora cu dinamica vanzarilor pentru a evidentia raportul dintre politica de creditare a firmei si de atragere a unor surse temporare. Pentru aceasta se analizeaza indicii de dinamica a celor trei indicatori, evolutia comparativa a duratei in zile a unei rotatii si raportul dintre creante si obligatii.

Surse imprumutate

In afara resurselor proprii interne si externe intreprinderea poate recurge si la

indatorare pentru finantarea necesarului de resurse pe termen scurt, mediu si lung.

In acest scop ea poate utiliza in principal piata creditului, piata obligatara si piata leasingului.

Imprumutul obligatar

Imprumutul obligatar reprezinta o forma deosebita a creditului pe termen lung care

consta in emisiunea si vanzarea publica a obligatiunilor.

In efectuarea unui imprumut obligatar pot interveni urmatoarele parti:

fiduciarul;

curtierul;

banca;

comisia de valori mobiliare.

Principalele caracteristici ale imprumutului obligatar sunt:

marimea imprumutului obligatar;

valoarea de emisiune;

marimea dobanzii;

durata si modalitatea de rambursare.

Obligatiunile sunt titluri de valoare, negociabile, reprezentand un drept de creanta

asupra capitalurilor imprumutate unei societati. De obicei, aceste imprumuturi au un cost de procurare mai mic decat subscrierile la capitalul social si nu afecteaza dreptul de proprietate al actionarilor. Decizia privind emisiunea se obligatiuni apartine Adunarii Generale a Actionarilor si se realizeaza prin institutii care actioneaza ca intermediar(societatile de valori mobiliare), in nume propriu sau ca garant al emisiunii.

Marimea imprumutului obligatar se stabileste in functie de necesitatile de finantare, valoarea de emisiune a unei obligatiuni putand fi egala cu valoarea nominala(la paritate), sau mai mica(subpari), ceea ce le face mai atractive.

Diferenta intre valoarea de emisiune si valoarea nominala este prima de emisiune, iar diferenta intre valoarea rambursata(mai mare) si valoarea de emisiune este prima de rambursare.

Rambursarea unui imprumut obligatar se poate face in mai multe modalitati:

prin amortizari constante si anuitati variabile - rambursarea se face prin transe egale de imprumut;

prin anuitati constante si amortizari variabile - pentru a avea anuitati constante este necesar ca rambursarile imprumutului sa varieze crescator si compensator cu variatia descrescatoare a dobanzii;

integral la scadenta - este metoda cel mai des utilizata desi are costul cel mai ridicat, dobanda calculandu-se de fiecare data cand se plateste, la toata valoarea imprumutului. Pentru societatea imprumutata, prezinta avantajul dispunerii de capitalul imprumutat pe toata perioada de acordare a acestuia. Insa, compania capitalizeaza acumularea bruta realizata din exploatarea investitiei;

prin vanzare la Bursa de Valori - este interesanta pentru societatea imprumutata atunci cand cursul bursier al obligatiunilor este inferior valorii de rambursat. Exista insa, in multe tari, limite legale privind numarul de obligatiuni rascumparate. O alta modalitate este conversia in actiuni, la scadenta emisiunii de obligatiuni.

Leasing-ul (financiar, operational)

Finantarile prin sistem leasing constituie in economia romaneasca o adevarata gura de oxigen pentru agentii economici pentru care investitiile reprezinta o cerinta esentiala pentru dezvoltarea activitatii lor. Si cum 99% din activitatile din economie necesita investitii pentru a se dezvolta, finantarile in sistem leasing vor cunoaste o crestere constanta.

Leasing-ul s-a impus si la noi in tara, asa cum a facut-o peste tot in lume (poate mai putin in economiile tarilor din lumea a III-a) in primul rand prin simplitate. In conditiile in care mediul concurential din tara noastra devine tot mai aspru, viteza de reactie a companiilor la schimbarile din mediul extern este vitala. Leasing-ul, prin operativitatea sa satisface in intervale de timp foarte scurte nevoia de fonduri pentru investitii a agentilor economici. De asemenea, prin leasing, agentii economici evita procedurile complicate ale contractarii de credite bancare, proceduri care presupun imobilizarea unor elemente din patrimoniul societatii sau cel privat pentru constituirea de garantii.

Leasingul presupune existenta a trei terte persoane: furnizorul, societatea finantatoare (societatea de leasing) si utilizatorul (beneficiarul finantarii). Societatea de leasing cumpara de la furnizor bunul solicitat de utilizator si il cedeaza acestuia din urma pe o anumita perioada de timp contra unor redevente lunare. Aceasta reprezinta in esenta operatiunea de finantare prin leasing. Pentru utilizator, aceasta operatiune ii va aduce si alte avantaje cum ar fi:

Ii permite realizarea de investitii atunci cand nu dispune de lichiditatile necesare. Si cum investitiile contribuie de cele mai multe ori la sporirea cifrei de afaceri, surplusul de venit obtinut poate acoperi redeventele lunare.

Ii permite sa-si foloseasca fondurile pentru sporirea capitalului de lucru (a activelor circulante), cele care sunt aducatoare de bani.

Ii permite sa fie in pas cu noua tehnologie prin aceea ca la sfarsitul contractului de leasing poate returna bunul societatii finantatoare si sa inchirieze altul ale carui caracteristici tehnice sporite ii pot oferi o eficienta mai mare in exploatare.

Ii permite sa beneficieze de amanarea platii taxelor vamale pana la sfarsitul contractului pentru bunurile aduse din import. Plata taxelor vamale se va face doar la 20% din valoarea bunului.

Ii permite sa beneficieze de facilitatile fiscale. Intreaga valoare a ratei de leasing este deductibila fiscal pentru IMM.

Leasing-ul este o adaptare a pietei la capacitatea limitata de finantare a investitiilor.

Leasing-ul este o forma speciala de inchiriere a bunurilor mobile sau imobiliare, prin

care beneficiarul detine toate drepturile ce reies din detinerea bunului, mai putin dreptul de proprietate.

In schimbul acestor avantaje pe care le primeste, beneficiarul leasingu-lui plateste o rata de leasing care este formata dintr-o cota parte a valorii bunului, o dobanda pe care proprietarul (de cele mai multe ori o societate de leasing ca intermediar financiar) o plateste finantatorului(de obicei o banca), primele de asigurare si comisionul societatii de leasing.

In functie de tipul de leasing(financiar sau operational), rata de leasing este cheltuiala la nivelul amortizarii si a dobanzii(leasingul financiar) sau este o cheltuiala de exploatare integrala(leasingul operational).

Durata unui contract de leasing variaza si depinde in special de bunul ce face obiectul inchirierii - la bunurile de valori mari ea este in general 75% din durata de viata economica a bunului, in timp ce la bunurile de valori mai mici si cu uzura mai rapida, durata contractului poate fi de numai un an.

Decizia de a opta pentru leasing, in raport cu un imprumut bancar sau obligatar, se fundamenteaza pe compararea costurilor si avantajelor acestor tipuri de finantari.

Selectia surselor de finantare a investitiilor este complexa, intrucat pe langa criteriul principal privind procurarii capitalurilor actioneaza o serie de restrictii privind accesul la piata capitalurilor, legislatia greoaie, decizia institutiilor abilitate a aproba utilizarea acestor surse de finantare, situatia financiara a intreprinderii.

De exemplu accesul la imprumuturile obligatare nu il are decat un numar redus de companii, respectiv cele care ofera o garantie suficienta pentru un astfel de angajament, in plus un astfel de imprumut este foarte complicat din punct de vedere al formalitatilor.

Cea mai mare parte a companiilor nu sunt cotate la bursa si drept urmare nu au posibilitatea vanzarii de titluri prin bursa. Deci, nu-i raman decat autofinantarea sau imprumutul bancar obisnuit, leasing-ul sau vanzarea de active.

Chiar daca este cea mai oneroasa sursa de finantare, leasing-ul este de multe ori preferat, ca urmare a simplicitatii sale si a efectelor in timp ce le provoaca asupra trezoreriei companiei. In general, societatea de leasing beneficiaza de garantii si asigurari suficiente pentru a acoperi, fata de banca, riscul de faliment al beneficiarului. Dimpotriva, banca nu acorda imprumut decat in conditiile garantarii certe a rambursarii.

Asadar, companiile se pot finanta, teoretic, alegand dintre aceste instrumente pe cele mai convenabile din punctul de vedere al costurilor, rapiditatii, eficientei lor, insa de cele mai multe ori, in practica, ele nu au posibilitatea de a opta, fie din pricina situatiei societatii, fie a birocratiei foarte mari, a lipsei de timp pentru parcurgerea tuturor etapelor solicitate de finantator, etc. Si atunci, decizia de finantare poate fi impovaratoare pentru compania respectiva.

A crea un cadru flexibil de finantare nu inseamna a risca foarte mult ci a acorda societatilor posibilitatea de a-si analiza potentialul si a opta in cunostinta de cauza pentru una dintre variantele de finantare.

Leasing-ul financiar

Leasing-ul financiar asigura transmiterea catre locator a dreptului de folosinta asupra unui bun, iar contractul de aceasta natura este valabil atunci cand prin continutul sau indeplineste cel putin una dintre urmatoarele conditii prevazute in Codul fiscal:

riscurile si beneficiile dreptului de proprietate asupra bunului care face obiectul leasingului sunt transferate utilizatorului la momentul la care contractul de leasing produce efecte;

prevede expres transferul dreptului de proprietate asupra bunului ce face obiectul leasingului catre utilizator la momentul expirarii contractului;

exista optiunea utilizatorului de a cumpara bunul la expirarea contractului, iar valoarea reziduala exprimata procentual este mai mica sau egala cu diferenta dintre durata normala de functionare maxima si durata contractului de leasing, raportata la durata de functionare maxima exprimata procentual;

perioada de leasing depaseste 80% din durata normala de utilizare a bunului ce face obiectul leasingului, cu posibilitatea prelungirii acestei perioade;

valoarea totala a ratelor de leasing, mai putin cheltuielile accesorii, este mai mare sau egala cu valoarea de intrare a bunului.

Leasing-ul financiar se deosebeste de cel operational prin faptul ca este obligatoriu ca

in contractul ce se incheie intre locator si locatar sa fie precizate urmatoarele patru elemente:

valoarea de intrare a bunului in patrimoniul locatorului;

valoarea reziduala a bunului convenit de parti(cand este cazul);

valoarea avansului;

rata de leasing.

Oricare dintre aceste elemente se poate inscrie si in contractul de leasing operational

atunci cand exista asemenea optiune acceptata de ambele parti.

Leasing-ul operational

Leasing-ul operational asigura transmiterea catre locator a dreptului de folosinta asupra unui bun, iar incadrarea in aceasta categorie are loc atunci cand contractul incheiat, prin continutul sau, nu indeplineste nici una dintre conditiile legal stabilite pentru contractul de leasing financiar, conditii precizate in paragraful anterior, cu exceptia celei privind transferarea riscurilor si beneficiilor dreptului de proprietate asupra bunului la momentul in care contractul produce efecte.

Aspectele specifice acestei categorii de leasing se prezinta, in mod succint:

activele corporale care fac obiectul operatiunilor de leasing operational apartin proprietarului(locatorului) pana la expirarea contractului incheiat in acest sens, cand, in masura in acre in contract s-a prevazut optiunea utilizatorului de cumparare a lor, se transfera dreptul de proprietate;

in perioada de actiune a leasingului, locatorul(finantatorul) calculeaza si inregistreaza amortizarea imobilizarilor corporale in cauza, pentru recuperarea valorii acestora, exclusiv valoarea reziduala, pe parcursul duratei contractului, dar nu mai putin de 3 ani;

la termenele stabilite prin contractul de leasing, locatorul factureaza chiria (rata de leasing) ce i se cuvine, care contine amortizarea si marja de profit, chirie care este deductibila fiscal. Totodata, se are in vedere ca locatorul isi incaseaza costul asigurarii bunurilor predate in leasing.

La expirarea contractului de leasing, in baza optiunii utilizatorului, se transfera dreptul de proprietate, facturandu-se valoarea reziduala a activelor corporale folosite de locatar si, totodata, se inregistreaza iesirea lor din patrimoniu;

La randul sau, utilizatorul inregistreaza aceasta ultima valoare ca intrare in patrimoniu pentru activele corporale cumparate;

In perioada pentru care este incheiat contractul de leasing, utilizatorul asigura urmarirea valorilor datorate catre locator cu ajutorul contului 8036 "Redevente, locatii de gestiune, chirii si alte datorii asimilate". Acest cont reflecta in debit valoarea totala a ratelor de leasing, iar in credit numai valoarea platita acestuia, avand sold debitor care reprezinta sumele datorate(nedecontate).

Operatiile economice privind leasingul operational ocazioneaza inregistrari contabile

atat in contabilitatea locatorului, cat si in contabilitatea locatarului, care se prezinta in ordinea efectuarii lor in activitatea practica.

Creditul bancar

Relatiile de credit au aparut in momentul istoric al dezvoltarii productiei de marfuri, dezvoltare ce a permis trecerea marfurilor de la vanzator la cumparator, fara ca transferul de valoare in sens invers sa aiba loc simultan, ci ulterior cu un decalaj in timp.

In literatura de specialitate, conceptul de credit este abordat din doua puncte de vedere : juridic si economic.

Din punct de vedere juridic, creditul exprima o conventie intre creditori si debitori si care serveste procesul de productie si de circulatie a marfurilor.

In literatura de specialitate creditul e definit ca un schimb sau tranzactie, care consta in transferarea temporara a folosirii bogatiei.

Esenta creditului se refera la dreptul de a se folosi de ceva, in cele mai multe cazuri bani, al caror titlu economic final apartine altei persoane.

Din punct de vedere economic creditul exprima relatii de repartitie a unei parti din produsul national brut sau din venitul national, in vederea satisfacerii unei anumite nevoi de capital.

Economistii francezi definesc creditul bancar ca fiind "suma de bani pe care o obtine o intreprindere de la banca atunci cand activul circulant din bilant nu este finantat integral prin incasarile de la furnizori si de la diversi creditori si cand aceasta insuficienta nu este acoperita de fondul de rulment".

O definitie mai cuprinzatoare a creditului este data in documentele Bancii Centrale Europene: "..relatia baneasca intre o persoana fizica sau juridica numita creditor, care acorda unei alte persoane numita debitor , un imprumut in bani sau care vinde marfuri/servicii pe datorie, in general cu o dobanda stabilita in functie de riscul pe care si-l asuma creditorul sau de reputatia debitorului".

In Romania, definitia oficiala a creditului este redata in Legea nr. 58/1998 republicata - Legea bancara, astfel: "creditul reprezinta orice angajament de plata a unei sume de bani in schimbul dreptului la rambursarea sumei platite, precum si la plata unei dobanzi sau a altor cheltuieli legate de aceasta suma, sau orice prelungire a scadentei unei datorii si orice angajament de achizitionare a unui titlu care incorporeaza o creanta sau a altui drept la plata unei sume de bani ".

Avantajul creditului este ca el indeplineste o functie de capital. Din acest punct de vedere, bunurile sunt intrebuintate de debitor in mod eficient la crearea unui surplus, peste acea parte a produsului, care este necesara pentru plata folosintei imprumutului. Surplusul poate fi considerat ca fiind echivalentul unei sporiri a capitalului.

Necesitatea creditului este de natura obiectiva, in sensul ca produsul reproductiei sociale si desfasurarea acesteia determina in ultima instanta, manifestarea relatiilor de credit. In cadrul acestui proces, iau nastere atat cereri suplimentare de capital, care nu au alte posibilitati de satisfacere decat prin credit, cat si resurse disponibile de capital, societatii in ansamblul sau nefiindu-i indiferent modul de folosire a acestor disponibilitati de capital.

Rolul creditului este concretizat in rezultatele obtinute in economie prin manifestarea relatiilor de credit sau in contributia creditului la realizarea anumitor obiective de politica economica.

Formele creditului reprezinta modul de organizare a relatiilor de credit in economie, mod clasificat dupa mai multe criterii.

Dupa cele mai importante criterii ar fi urmatoarele forme ale creditului :

A. Din punct de vedere al calitatii creditorului :

. credit comercial

. credit bancar

B. Dupa calitatea debitorului :

. credit acordat persoanelor fizice

. credit acordat persoanelor juridice

C. Din punct de vedere al calitatii debitorului si creditorului luati la un loc :

. credit public

. credit privat

D. In functie de scopul acordarii :

. credit de productie (de exploatare, de investitii, de speculatie) ;

. credit de circulatie

. credit de consum

E. Dupa obiectul creditului

. credit in bunuri sau marfuri

. credit in bani

. credit in credit

F. Dupa modul de garantare :

. credit real, care are acoperire materiala sub forma garantiei imobiliare sau mobiliare

. credit personal care are la baza garantii morale

G. Din punct de vedere al tehnicii de acordare :

. credit acordat prin conturi separate de imprumut

. credit acordat prin cont curent

. credit de acceptie

H. Din punct de vedere al intinderii drepturilor creditorului :

. credit denuntabil

. credit nedenuntabil

. credit legat

I. Dupa modul de rambursare :

. credit amortizabil

. credit neamortizabil

J. Din punct de vedere al marimii perioadei :

. credit pe termen scurt

. credit pe termen mijlociu

. credit pe termen lung

Creditul bancar cuprinde o sfera larga de raporturi angajand modalitati diferite, pe termen scurt si termen mediu si lung, privind operatii bazate pe inscrisuri sau fara, garantate, in fiecare caz in parte sau in cadrul unui acord general.

In raporturile de credit cu banca se pot angaja si persoane care in acest cadru nu au calitatea de agent economic.

Raporturile de credit ale intreprinderii cu bancile sunt de regula reciproce. Pe de o alta parte intreprinderea avand conturi deschise la banci formeaza depozite care pot fi folosite de catre aceasta ca resurse. Pe de alta parte, bancile acorda credite intreprinderilor pentru nevoile lor de productie curente sau cu recuperare ulterioara pentru investitii.

Sistemul modern de credit care sta la baza vietii economice contemporane, serveste si pentru a stimula productia industriala ca principal factor al cresterii economice. Banca, "uzina principala" de creare a creditului, se regaseste in raporturi, directe si intime, cu industria, a carei nastere si dezvoltare depinde de credite vaste si performante.

Folosirea creditului bancar este avantajoasa in cazul in care rata rentabilitatii este mai mare decat rata dobanzii. Insa chiar in conditiile in care in faza de previziune rentabilitatea depaseste costul indatorarii este necesar sa se aiba in vedere si riscul financiar determinat de eventualitatea ca pe parcurs, rata dobanzii sa devanseze rata rentabilitatii.

Riscul financiar apare ca urmare a existentei unor fluxuri negative, stabile de numerar superioare fluxurilor pozitive probabile de lichiditati.

Bancile comerciale ofera societatilor comerciale solicitatoare un evantai de credite, destinate finantarii operatiunilor economice desfasurate de catre aceasta. Diversitatea creditelor poate fi tratata din multiple unghiuri, insa lucrarea de fata se limiteaza doar la cele care prezinta importanta pentru intelegerea destinatiei si duratei de utilizare a capitalului imprumutat de la banci.

Nu vor fi omise aspectele care privesc forma creditelor acordate societatilor comerciale.

Din punct de vedere al obiectului, creditele sunt:

- de productie;

- de consum.

- Din punct de vedere al termenului de rambursare, creditele sunt:

- pe termen scurt, cu durata de sub 1 an;

- pe termen mediu, cu durata cuprinsa intre 1 si 5 ani;

- pe termen lung, cu durata de peste 5 ani.

- Din punct de vedere al garantiilor, creditele sunt:

- credite personale, garantate fara a se utiliza garantii imobiliare ci doar documente prin care debitorul dovedeste marimea si ritmicitatea incasarilor

- credite reale, garantate cu active fixe.

- Din punct de vedere al domeniului de activitate al firmei care solicita credit, bancile concep produse de creditare bancara relativ personalizate din diverse domenii:

- constructii;

- activitati mestesugaresti;

- productie alimentara;

- profesii liberale(avocati, medici, artisti, experti si consultanti in diverse domenii);

- comert en gross si en detail;

- prestari servicii;

- prelucrarea lemnului;

- productia agricola vegetala si zootehnia, etc.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 10673

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved