| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

BAZELE TEORETICE ALE ANALIZEI ECONOMICE

Semnificatia si importanta analizei economico-financiare

Analiza reprezinta o metoda de cercetare statistica bazata pe descompunerea unui fenomen sau a unei activitati in partile sale componente, in scopul unei mai bune cunoasteri a acestora. Ca o activitate corelativa, din punct de vedere statistic, apare sinteza care presupune reunirea partilor sau a elementelor si examinarea lor intr-un ansamblu unitar.

Analiza economico-financiara studiaza activitatile sau fenomenele din punct de vedere economic, respectiv din punct de vedere al consumului de resurse si al rezultatelor obtinute, foarte importanta fiind luarea in considerare a relatiilor structural-functionale si a celor de cauza-efect

Analiza economico-financiara este o activitate complexa data fiind multitudinea relatiilor structural-functionale si complexitatea relatiilor cauza-efect ce pot aparea in economie. Astfel:

- un efect sau fenomen economic poate reprezenta rezultatul actiunii mai multor cauze sau elemente diferite;

- o singura cauza sau un singur factor poate genera efecte multiple si diferite;

- efecte sau fenomene diferite se pot combina dand o rezultanta a complexului de actiuni si forte;

- caracteristicile cauzei se pot reflecta in complexitatea, intensitatea, dar si in calitatea fenomenului analizat;

- fenomenul analizat poate avea caracteristici sau insusiri noi, inexistente in elementele sau cauzele care l-au generat.

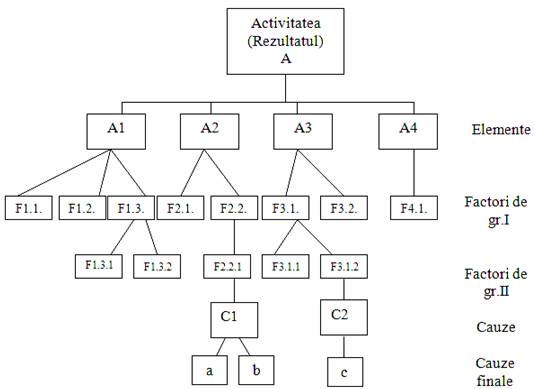

In cadrul intreprinderilor, analiza economico-financiara are rolul de a studia mecanismul de formare si de modificare a fenomenelor economice, prin descompunerea lor in elemente componente si prin delimitarea factorilor de influenta. Descompunerea se face in trepte, sensul fiind de la complex la simplu, asa cum reiese din figura nr.1.

Figura nr.1 - Schema generala de descompunere a unei activitati, in scopul analizei acesteia

In legatura cu notiunile utilizate in cadrul schemei, se dau urmatoarele explicatii:

- elementele sunt componentele principale ale activitatii, iar factorii reprezinta "fortele" care determina sau care pot modifica activitatea respectiva.

- cauzele reprezinta fenomene care, in anumite conditii, explica aparitia, starea si evolutia activitatii sau a unui factor care actioneaza asupra acesteia.

- cauzele finale sunt date de ultimele cauze descoperite in procesul de analiza. Ele apar drept cauze finale prin prisma faptului ca procesul de analiza reprezinta inversul evolutiei reale a activitatii sau a fenomenului. Din punct de vedere al aparitiei si al dezvoltarii fenomenului sau activitatii, ele reprezinta cauze primare.

Schema ofera doua modalitati posibile de a explica fenomenele sau activitatile: prin intermediul relatiilor delimitate in cadrul unui ansamblu de elemente (analiza structurala) si prin intermediul factorilor de influenta (analiza factoriala).

Analiza se desfasoara in sens invers evolutiei activitatii sau a fenomenului, iar pertinenta acesteia este conditionata de cunoasterea aprofundata a factorilor care actioneaza asupra unei activitati sau a unui fenomen.

Asadar, stiut fiind faptul ca activitatea sau fenomenul evolueaza de la cauzele finale catre elementele componente, analiza se realizeaza pornind de la elementele componente catre cauzele finale.

Din punct de vedere al importantei sale, activitatea de analiza economico-financiara se plaseaza in mijlocul campului de legaturi existente intre functiunile intreprinderii si functiile managementului, ceea ce inseamna ca realizarea oricarui atribut al conducerii presupune desfasurarea analizei economice ca instrument indispensabil fundamentarii deciziilor.

Pe de alta parte, analiza economico-financiara asigura o evaluare globala a activitatii intreprinderii si a mediului economic in care aceasta isi desfasoara activitatea.

Prin conceptele si tehnicile sale, analiza economico-financiara este organic integrata nu numai in sistemul conducerii si al evaluarii ci si in activitatea de auditare a intreprinderilor, oferind o contributie importanta la realizarea acesteia.

In conditiile cresterii gradului de complexitate a activitatii economice a intreprinderilor si, implicit, a actului decizional, analiza economico-financiara este considerata o coordonata esentiala a diagnosticului global strategic, in general, si a diagnosticului economico-financiar, in special.

Pornind de la necesitatea armonizarii si de la exigentele de comunicare impuse de Standardele contabile internationale (IAS), analiza economico-financiara se poate adapta cerintelor actuale, prin luarea in considerare a recomandarilor oferite de aceste norme si prin concretizarea lor in practica, pe domenii de analiza.

Domeniile principale ale analizei economico-financiare pot fi considerate urmatoarele:

- Analiza complexa a mediului concurential

- Analiza resurselor interne (umane si materiale)

- Analiza activitatii de productie

- Analiza cheltuielilor

- Analiza rezultatelor si performantelor

- Analiza structurii si valorii patrimoniale

- Analiza riscului

2. Analiza economico-financiara - coordonata esentiala a diagnosticului global strategic

2.1. Circumstantele diagnosticului

Termenul de "diagnostic" a fost initial rezervat domeniului medical in cadrul caruia el are ca obiect recunoasterea bolilor in functie de simptome. Dat fiind faptul ca intreprinderea prezinta mari analogii cu un organism biologic, ea fiind afectata de disfunctionalitatile sau de dezechilibrele interne aparute la un moment dat, extinderea termenului si a practicii diagnosticului la acest "organism" particular pe care il reprezinta intreprinderea este justificata.

Totusi, diagnosticul intreprinderii depaseste acceptiunea uzuala a acestui termen prin aceea ca el nu vizeaza numai relevarea "patologiei" intreprinderii (aspectele negative), ci studiaza de asemenea, "metabolismul" general si "potentialul" acesteia (aspectele pozitive).

Studiul analizei economico-financiare prin prisma diagnosticului ofera o percepere mai reala a acestei metode de cunoastere a realitatii economice, cu atat mai mult ca ea reprezinta coordonata esentiala a diagnosticului global strategic. O remarca importanta este aceea ca analiza trebuie sa reprezinte, la nivelul fiecarei intreprinderi o activitate permanenta pe cat posibil, in timp ce diagnosticul poate fi episodic sau periodic.

Periodicitatea diagnosticului este variabila in functie de ritmul de evolutie al intreprinderii (ritm care este evaluat in functie de rata de crestere, de transformarile structurale, etc.) si, de asemenea, in functie de mediul concurential (care poate fi relativ stabil sau, din contra, foarte evolutiv). Asadar, cu cat schimbarile la nivel intern sau extern sunt mai importante, semnificative si mai rapide cu atat frecventa diagnosticului trebuie sa fie mai mare.

In cazul diagnosticului neperiodic, este important sa se determine circumstantele de realizare a acestuia. Desi lista cazurilor in care diagnosticul este recomandat poate fi destul de lunga, ne putem limita la doua tipuri principale de situatii, si anume:

a) Situatia cand aparent "totul merge bine"

In acest caz diagnosticul are in mod esential un rol preventiv, iar principalele obiective constau in:

- controlul fiabilitatii sistemelor create si al aplicarii lor efective;

- compararea functionalitatii teoretice (formale) a sistemelor si a functionalitatii lor efective;

- evaluarea potentialului intreprinderii;

- analiza pozitiei intreprinderii in raport cu concurenta si cu piata;

- urmarirea evolutiei generale a intreprinderii, orientarea si controlul activitatii acesteia;

- prevederea adaptarilor necesare in functie de evolutia mediului concurential si a tehnologiei;

- pregatirea planurilor de actiune pe termen mediu pornind de la o analiza completa a situatiei existente.

b) Situatia cand "ceva nu merge bine"

In acest caz se poate vorbi de un diagnostic curativ. El va interveni de exemplu, atunci cand:

- apar dificultati comerciale;

- se inregistreaza o scadere a rentabilitatii;

- apare dezechilibrul financiar sau "crize" repetate de trezorerie;

- apar tensiuni in interiorul intreprinderii intre diferite servicii, etc.

2.2. Realizarea diagnosticului

Decizia de realizare a diagnosticului poate avea mai multe origini:

Directia generala a intreprinderii sau Consiliul de administratie;

un manager sau un director al unei functiuni care poate cere fie un diagnostic partial al serviciului din subordine, fie un diagnostic general (ceea ce necesita pentru continuare, acordul Directiei generale);

un serviciu particular al intreprinderii, avand o vedere de ansamblu asupra numeroaselor aspecte ale gestiunii: serviciul de organizare, serviciul de audit, serviciul control de gestiune, etc.;

- un consilier al intreprinderii care, prin functiile sale, poate detecta anomalii in functionarea acesteia (de exemplu un expert contabil);

- un cabinet de consultanta la care se face apel pentru o problema punctuala si care poate avertiza conducerea intreprinderii cu privire la necesitatea unui diagnostic general;

- un organism financiar caruia i se cere un ajutor financiar si care doreste sa i se prezinte situatia economico-financiara reala a intreprinderii.

Diagnosticul poate fi facut de catre un organism extern intreprinderii sau de catre personalul intreprinderii.

Realizarea diagnosticului de catre un specialist din exteriorul intreprinderii prezinta cel putin doua avantaje, si anume:

- punctul de vedere al specialistului exterior nu risca sa privilegieze anumite functiuni, activitati sau servicii ale intreprinderii (cu conditia ca responsabilul misiunii respective sa nu fie el insusi un specialist numai pe o anumita functiune). El asigura astfel, o evaluare neutra si sintetica a intreprinderii, conditie indispensabila realizarii unui bun diagnostic. Pe de alta parte, atunci cand se impune un diagnostic functional specializat responsabilul misiunii poate incredinta efectuarea acestuia mai multor specialisti pentru fiecare domeniu studiat. Atunci cand intreprinderea analizata este de talie mare devine necesara constituirea unei echipe care va realiza diagnosticul.

- specialistul din afara intreprinderii dispune de o metodologie a diagnosticului si se poate folosi de experienta sa anterioara in realizarea diagnosticului. El cunoaste disfunctionalitatile cele mai frecvente ale intreprinderilor si simptomele care le releva; el recunoaste imediat indicii de anomalie; este obisnuit cu intocmirea dosarelor de diagnostic, cu redactarea chestionarelor, cu practica interviurilor necesare culegerii informatiilor. Rezulta asadar, un castig de timp si, in consecinta, rezultatele diagnosticului pot regla activitatea firmei mult mai repede. De asemenea, aceasta optiune are avantajul ca se evita comiterea anumitor erori sau neglijarea aspectelor importante.

In contrapartida, recurgerea la ajutorul unui specialist exterior firmei antreneaza un supliment de cost efectiv. Pe de alta parte, o anumita perioada de timp va trebui sa fie initial consacrata pentru a lua contact cu intreprinderea si cu sectorul sau de activitate, ceea ce va incetini studiul. Din punct de vedere psihologic, o persoana sau o echipa din exteriorul intreprinderii poate fi cu greu acceptata de personalul permanent care-i va imputa necunoasterea intreprinderii.

Realizarea diagnosticului de catre personalul intreprinderii surprinde mai multe solutii:

- realizarea de catre un administrator delegat (daca acesta este competent);

- realizarea de catre managerul general (daca acesta este disponibil);

- realizarea de catre un serviciu specializat (serviciul de analiza, serviciul de audit, serviciul de control financiar intern, serviciul de organizare a activitatii, etc.);

- constituirea unei comisii de diagnostic regrupand reprezentanti ai principalelor functiuni ale intreprinderii;

Fiecare dintre aceste solutii poate prezenta dezavantaje, dar pentru a realiza un diagnostic in bune conditii formula retinuta trebuie sa raspunda urmatoarelor imperative:

- disponibilitate (in timp) a responsabilului studiului, ceea ce poate implica detasarea sa de alte activitati sau de serviciul sau permanent si exclude delegarea responsabilitatii sale;

- pricepere si competente profesionale; capacitate de analiza si sinteza;

- recunoasterea competentei sale de catre alti membrii ai intreprinderii, ceea ce presupune o pozitie ierarhica superioara.

2.3. Aportul analizei economico-financiare la diagnosticul global strategic

In conditiile cresterii gradului de complexitate a mediului economic extern si intern al intreprinderii, munca de analiza economico-financiara contribuie in mod esential la realizarea unui diagnostic global real si pertinent.

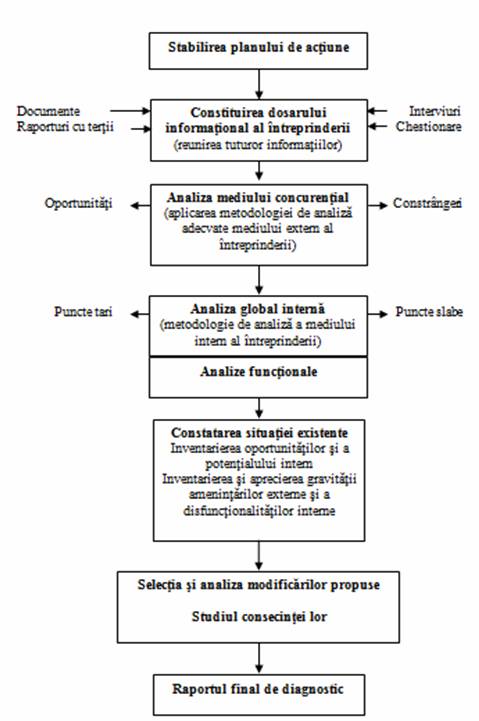

Figura nr.2 - Schema realizarii diagnosticului global strategic

In aceasta acceptiune, analiza economico-financiara poate fi studiata nu numai ca disciplina de sine statatoare, ci si ca o coordonata esentiala a disciplinei mult mai vaste a diagnosticului global strategic.

Figura nr.2 vine in sprijinul acestei idei, evidentiind aportul activitatii de analiza la desfasurarea si finalizarea activitatii de diagnostic.

Se observa asadar ca, dupa constituirea dosarului cu informatii privind intreprinderea (dosar care cuprinde rezultatul punerii in practica a diverselor tehnici de diagnostic: inspectia la fata locului, examinarea documentatiei existente, interviurile cu principalii responsabili ai intreprinderii, chestionarele, listele de control, tablourile de sinteza, relatiile cu tertii) intervine activitatea de analiza propriu-zisa. Aceasta se poate axa atat pe mediul concurential al intreprinderii cat si pe mediul intern al acesteia.

Analiza mediului concurential scoate in evidenta oportunitatile, dar si amenintarile mediului extern, urmand ca in cadrul diagnosticului strategic sa se realizeze pozitionarea competitiva a intreprinderii si valorificarea avantajului concurential.

Analiza global interna delimiteaza punctele tari si punctele slabe al intreprinderii, oferind diagnosticului posibilitatea adoptarii solutiilor oportune. In plus, activitatea de analiza isi aduce aportul la diagnostic in ceea ce priveste studiul modificarilor propuse si al consecintei aplicarii lor.

Asadar, raportul final al diagnosticului depinde, in mare masura, de calitatea si coerenta analizelor realizate, de profesionalismul si competenta analistilor implicati in procesul de culegere si prelucrare a informatiilor, de modul in care este inteleasa si pusa in practica metodologia de analiza.

3. Tipologia analizei economico-financiare

In functie de diferite criterii, se pot distinge mai multe tipuri de analiza economico-financiara, urmand a fi retinute urmatoarele:

a) Dupa raportul intre momentul efectuarii analizei si momentul desfasurarii fenomenului, se disting doua tipuri:

analiza post-factum;

analiza previzionala (prospectiva).

Analiza post-factum priveste trecutul si prezentul, bazandu-se pe variabile cunoscute, certe.

Analiza previzionala priveste viitorul si presupune determinarea evolutiei viitoare a fenomenelor economice, bazandu-se pe variabile aleatoare, incerte.

b) Dupa nivelul la care se desfasoara analiza, se distinge:

analiza microeconomica;

analiza macroeconomica.

Analiza microeconomica este cea care se desfasoara la nivelul intreprinderii si al elementelor sale componente.

Analiza macroeconomica studiaza fenomenele si procesele la nivel de ramura economica, economie nationala sau mondiala.

Desi diferite, cele doua tipuri de analiza nu pot fi separate data fiind realitatea conform careia comportamentul global este dat de suma comportamentelor individuale.

c) Dupa modul de urmarire in timp a fenomenelor, analiza poate fi:

analiza statica;

analiza dinamica.

Analiza statica studiaza fenomenele la un moment dat, relevand relatiile dintre elementele componente si factorii care determina starea acestora.

Analiza dinamica studiaza evolutia in timp a fenomenelor.

d) Din punct de vedere al modului de urmarire a fenomenelor se disting:

analiza calitativa;

analiza cantitativa.

Analiza calitativa urmareste abordarea sistemica a fenomenelor, servind la elaborarea de modele de analiza a acestora.

Analiza cantitativa presupune cercetarea fenomenelor prin determinari cantitative, cu ajutorul metodelor matematice.

e) Dupa obiectivul analizei se pot delimita doua tipuri de analiza:

analiza interna;

analiza externa.

Analiza interna are ca obiectiv identificarea punctelor forte si slabe, interne ale intreprinderii.

Analiza externa presupune identificarea oportunitatilor si a vulnerabilitatilor pe care le ofera mediul economic concurential.

f) In functie de delimitarea obiectivului analizat, se disting:

analiza functionala;

analiza pe probleme.

Analiza functionala se face la nivel de intreprindere, pe functii ale acesteia.

Analiza pe probleme se axeaza pe o latura a activitatii intreprinderii care nu suporta amanare sau pe o problema expresa.

Organizarea practica a activitatii de analiza economico-financiara

Indiferent daca se realizeaza ca urmare a deciziei de diagnosticare a situatiei intreprinderii la un moment dat sau ca actiune interna permanenta la nivel de intreprindere, activitatea practica de analiza economico-financiara presupune parcurgerea unor etape, adaptate la conditiile concrete ale firmei si la cerintele managementului.

O prima etapa consta in elaborarea planului de analiza, prin care se stabilesc obiectivele, perioada de timp analizata, locul de desfasurare, nivelul la care se face analiza si termenul de realizare a analizei.

Ca exemplu, planul de analiza a costurilor in cadrul unei intreprinderi poate avea ca obiective:

identificarea cauzelor care determina o evolutie nefavorabila a costurilor de productie;

stabilirea structurii reale a costurilor si identificarea cauzelor care determina modificari structurale ale acestora;

determinarea si analiza abaterilor costurilor efective fata de nivelul planificat (normat);

analiza, prin metode adecvate, a costurilor variabile de productie, daca ponderea acestora in costul complet al produselor este semnificativa;

analiza posibilitatilor de punere in practica a unor metode de repartizare mai fina a cheltuielilor indirecte de productie.

Perioada de timp analizata poate fi de o luna, un trimestru, un exercitiu financiar sau o perioada mai mare de un an.

In ceea ce priveste locul de desfasurare a analizei, acesta se face, cu precadere, in cadrul serviciilor de analiza ale intreprinderii, dar si in cadrul altor compartimente interne si chiar de catre organisme externe.

Perioada de realizare trebuie sa fie optima din punct de vedere al necesitatilor managementului intreprinderii. Adesea, analize economico-financiare foarte bune, cu concluzii fiabile si propuneri bine fundamentate, pot ramane fara aplicabilitate daca finalizarea lor nu se incadreaza in termenele de luare a deciziilor manageriale.

A doua etapa este cea necesara documentarii in vederea aplicarii planului de analiza.

In functie de obiectivele analizei se impune elaborarea unui dosar cu informatiile necesare cercetarii realitatii.

La nivelul intreprinderilor, sistemul de informatii necesare analizei este format din doua mari surse, si anume:

- surse interne

- surse externe

Sursele interne reflecta activitatile particulare sau cele de ansamblu ale intreprinderilor si sunt asigurate, in principal, de evidentele obligatorii sau facultative interne (documente de evidenta contabila primara, documente financiare de sinteza, programe de activitate, tablouri de bord, etc.).

Sursele externe provin din afara intreprinderii si sunt necesare orientarii activitatii intreprinderii, in contextul real al mediului economic.

Din punct de vedere al delimitarii categoriilor de informatii, criteriile pot fi numeroase, retinand insa, macar doua dintre acestea:

Dupa natura lor, informatiile pot fi:

- economice si financiare: informatiile oferite de evidentele contabilitatii financiare, de evidentele contabilitatii de gestiune interna, de planurile (bugetele) de venituri si cheltuieli, de documentele financiare de sinteza, de tabloul de bord (daca acesta se intocmeste), de planul de finantare si de investitii, etc.;

- comerciale si de marketing: informatiile regasite in cataloagele de vanzare, in statisticile de vanzare, in planul conditiilor de vanzare, in documente publicitare si promotionale, in statistici sectoriale anuale realizate;

- tehnice si tehnologice: informatii obtinute in urma consultarii programelor de productie, a fiselor tehnologice, a documentatiei tehnice, etc.;

- juridice: informatii oferite de documentele juridice relative la intreprindere, precum: statutul societatii si anexa modificarilor statutare, darile de seama ale Consiliului de administratie, procesele verbale ale Adunarii Generale a Actionarilor, etc.;

- politice: informatii extrase din hotararile de guvern si alte evenimente politice;

- sociale si sociologice: informatii obtinute in urma anchetelor sociale sau din examinarea documentatiei existente cu privire la aspectele sociologice.

Dupa gradul de accesibilitate, informatiile pot fi:

- deschise - legale (sunt puse la dispozitie prin mijloacele de informare in masa, reviste, lucrari de specialitate, brevete, inventii, banci de date, etc.);

- inchise - nelegale (reprezinta in mare parte informatii interne ce pot fi obtinute prin vizite, intalniri, relatii directe cu partenerii sociali si care, in mod normal, nu trebuie sa ajunga in exteriorul intreprinderii).

Indiferent de natura informatiei, in vederea valorificarii optime in procesul de analiza si implicit, de orientare a deciziilor manageriale, aceasta trebuie sa satisfaca anumite caracteristici, precum:

- utilitatea, care se verifica prin modul in care ea ajuta la cunoasterea si reglarea functiilor sistemului analizat;

- exactitatea, care consta in respectarea corectitudinii si a obiectivitatii in reflectarea si prelucrarea datelor;

- profunzimea, care presupune o reflectare complexa si completa a componentelor fenomenului analizat si a legaturilor cauzale existente;

- vechimea, care se refera la varsta informatiei;

- valoarea, atestata prin posibilitatea informatiei de a constitui baza luarii deciziilor eficiente;

- costul, dat de suma cheltuielilor ocazionate de obtinerea informatiei.

- modele ale analizei calitative: modele imitative, modele analogice, modele simbolice;

- modele ale analizei cantitative: modele de tip determinist, modele de tip stochastic, modele de tip fuzzy;

- metode ale analizei statistice: indici ai dinamicii, indicii de coordonare, indici de structura, indici de intensitate, indicatorii tendintei centrale si ai variatiei, comparatia, gruparea, reprezentarile grafice, etc.;

- metode si tehnici ale analizei structurale: metoda ABC, coeficientul mediu de sortiment, coeficientul mediu de structura, metoda balantiera, etc.;

- modele de analiza factoriala;

- modele de analiza strategica: analiza SWOT, modelul B.C.G. modelul A.D.L., modelul GENESE, modelul PIMS, modelul Mc Kinsey, modelul Ansoff, etc.;

- alte metode de analiza: metoda ratelor, metoda fluxurilor, metoda calculului marginal, benchmarking-ul, metoda scorurilor, metoda grilelor de evaluare, tehnica profilelor, etc.

A patra etapa, in care se concretizeaza munca de analiza, este elaborarea raportului final.

Raportul final de analiza constituie sinteza diferitelor aspecte evocate anterior si trebuie sa evidentieze cel putin urmatoarele aspecte importante:

scopul (ratiunea) realizarii analizei si obiectivele urmarite;

indicarea responsabililor implicati, a metodelor utilizate, a documentelor folosite, a procedeelor de tratare a informatiilor;

aprecierea situatiei existente: prezentarea aspectelor pozitive si negative ale intreprinderii.

Ultima etapa o reprezinta predarea si discutarea raportului de analiza intocmit cu managerii intreprinderii sau cu beneficiarii activitatii de analiza. Aceasta este etapa in care analistul/grupul de analisti poate veni cu recomandari pentru ameliorarea situatiei (in cazul in care analiza s-a facut cu scopul de redresare a activitatii) sau pentru mentinerea situatiei favorabile, perceperea practicilor sanatoase si reproducerea lor (in cazul analizarii activitatilor performante).

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 4085

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved