| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

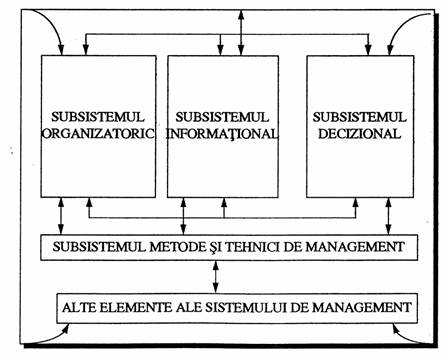

1.1 Sistemul de management al firmei.

Locul sistemului decizional in sistemul de management

Exercitarea functiilor si relatiilor de management la nivelul fiecarei firme - societate comerciala sau regie autonoma - se realizeaza prin sistemul de management

Indiferent de caracteristicile agentului economic, sistemul de management cuprinde mai multe componente ce se deosebesc in functie de natura, de caracteristicile instrumentarului utilizat, si anume:

subsistemul organizatoric;

subsistemul decizional;

subsistemul metode si tehnici de management;

alte elemente de management.

Subsistemul organizatoric al firmei consta in ansamblul elementelor de natura organizatorica ce asigura cadrul, divizarea, combinarea si functionalitatea proceselor de munca in vederea realizarii obiectivelor previzionate.

In cadrul sistemului organizatoric al firmei sunt reunite cele doua categorii de organizare existente in orice firma:

F organizarea formala;

F organizarea informala.

Prin organizare formala definim ansamblul elementelor organizatorice din cadrul firmei, stabilite de catre manageri prin regulamentul de organizare si functionare, organigrame, descrieri de functii si posturi si alte documente organizatorice.

Organizarea formala are drept continut principal functiunile, activitatile, atributiile si sarcinile. In literatura de specialitate se considera ca, in cadrul unei firme, exista, de regula, cinci functiuni - cercetare - dezvoltare, comerciala, productie, financiar-contabila si de personal.

Structura organizatorica este alcatuita din ansamblul persoanelor si subdiviziunilor organizatorice astfel constituite incat sa asigure premisele organizatorice in vederea realizarii obiectivelor previzionate. Principalele componente ale structurii organizatorice ale firmei sunt postul, functia, ponderea ierarhica, compartimentul, nivelul ierarhic si relatiile organizatorice.

Asociata organizarii formale a firmei este organizarea informala, care consta in totalitatea elementelor si interactiunilor umane cu caracter organizatoric care se manifesta in mod spontan si natural intre componentii firmei. Principalele componente ale organizarii informale sunt grupa informala, norma de conduita a grupei, relatiile informale, rolul informal, liderul informal etc.

Subsistemul organizatoric al firmei, consecinta a interactiunii elementelor organizarii formale - predominante - cu cele informale indeplineste in cadrul societatii comerciale sau regiei autonome mai multe functii:

Ø stabileste principalele componente organizatorice ale firmei in functie de amploarea si natura obiectivelor previzionate, de resursele disponibile si de viziunea manageriala a conducerii de nivel superior;

Ø interconecteaza subdiviziunile organizatorice potrivit anumitor criterii, in vederea asigurarii unei functii normale a agentului economic;

Ø combina resursele firmei cu respectarea anumitor cerinte, punand pe primul plan competitivitatea organizatiei;

Ø asigura cadrul organizatoric pentru desfasurarea activitatilor firmei, luand in considerare pe langa criterii de ordin structural- organizatoric si pe cele informational-decizionale.

In concluzie, structura organizatorica constituie armatura de rezistenta a firmei, prin caracteristicile sale constructive si functionale conditionand sensibil continutul si eficacitatea activitatilor desfasurate in cadrul sau.

Prin sistemul informational se desemneaza totalitatea datelor, informatiilor, circuitelor informationale, fluxurilor informationale, procedurilor si mijloacelor de tratare a informatiilor existente intr-o firma, care au drept scop sa asigure suportul informational necesar pentru previzionarea si indeplinirea obiectivelor. Componentele de baza ale unui subsistem informational sunt data, informatia circuitul informational, fluxul informational si mijloacele de tratare a informatiei. In cadrul firmei, orice sistem informational indeplineste mai multe functii care exprima rolul si contributia sa la desfasurarea adecvata a activitatilor. Este vorba despre functia decizionala, functia operationala si functia de documentare a subsistemului informational al firmei. Asupra acestor aspecte nu insistam in mod deosebit in acest paragraf pentru ca vom reveni pe larg asupra lor intr-un capitol viitor.

Continutul si fluxul de vehiculare a informatiilor in cadrul intreprinderilor este dependenta de marimea unitatii si de modul in care este organizat sistemul informational al ei. In intreprinderea moderna, sistemul informational este organizat pe baza mijloacelor de automatizare bazate pe calculatorul electronic.

Utilizarea calculatorului electronic prezinta avantaje deosebite pentru sistemul de conducere a intreprinderii, deoarece pe baza lui se mareste foarte mult capacitatea de a colecta, asimila, analiza si difuza cantitati mari de informatii cu o mare viteza, precizie si suplete. Cu ajutorul calculatorului se poate realiza o prelucrare corecta a informatiilor, corespunzator existentei privind natura si obiectivele fiecarui proces in parte.

In sistemele informationale un de predomina ca echipament mijloacele de automatizare bazate pe calculatorul electronic, se produc transformari cantitative si calitative; ele se transforma in sisteme informatice. Sistemul informatic nu este altceva decat sistemul informational in conditiile utilizarii calculatorului electronic. Rolul lui in intreprinderea moderna este de a participa nemijlocit la realizarea in conditii optime a functiilor de conducere, furnizand informatiile necesare fundamentarii tuturor categoriilor de decizii, deci diferenta este data de capacitatea mult marita a sistemului informatic, de rapiditatea de vehiculare a fluxurilor informationale, de viteza de prelucrare etc.

Sistemul informatic dispune de o serie de elemente componente: unitate de culegere a informatiilor primare, unitate de prelucrare a informatiilor, unitate de transmitere a informatiilor, echipamente automatizate in care se include calculatorul electronic, unitate de afisare sau furnizare a informatiilor.

Functionarea eficienta a sistemului informational necesita adoptarea de masuri privind perfectionarea continua a calitatii si cantitatilor informatiilor precum si rationalizarea si actualizarea permanenta a tuturor fluxurilor informationale. De asemenea, necesita inzestrarea intreprinderilor cu echipamente moderne si organizarea rationala a sistemului, organizare care trebuie sa tina seama de dimensiunile intreprinderii si de o serie de coordonate de tipul: natura informatiilor, sursa informatiilor, cui trebuie furnizat fiecare tip sau gen de informatie, care sunt vehiculele de vehiculare si prelucrare a informatiilor etc.

Intre sistemul informational al organizatiei si sistemul de management al ei exista conexiuni directe si inverse. Satisfacand cerintele de informare, sistemul informational contribuie la elaborarea unor decizii corecte si, prin aceasta, la folosirea optima are surselor umane, materiale si financiare ale organizatiilor, la incadrarea lor supla in circuitul de valori a societatilor .

Sistemul decizional consta in ansamblul deciziilor adoptate si aplicate in cadrul firmei. Fiind integral specific managementului, acesta constituie un adevarat sistem de comanda, ce regleaza ansamblul activitatilor implicate. Prin intermediul sistemului decizional se exercita toate functiile managementului, o pondere superioara inregistrand-o previziunea, aceasta nelipsind din nici un act sau proces decizional. Puternic conditionat de calitatea celorlalte componente ale sistemului de management, subsistemul decizional reprezinta partea ce mai activa a sistemului de management, fiind, in ultima instanta, determinant pentru obtinerea unui profit ridicat.

Prin decizie de conducere sau management, componenta esentiala a sistemului decizional, desemnam cursul de actiune ales in vederea indeplinirii unui anumit obiectiv din cadrul firmei, ce are implicatii directe asupra a cel putin unei alte persoane, influentandu-i actiunile si comportamentele.

In cadrul firmei, subsistemul decizional indeplineste un rol esential, similar sistemului nervos in corpul omenesc. Asa cum fara un sistem nervos bine pus la punct omul nu-si poate exercita in conditii optime atributiile, tot la fel si firma, fara un sistem decizional adecvat, nu poate sa functioneze eficient. De aici rezulta importanta sa deosebita pentru societati comerciale si regii autonome.

Concret, sistemul decizional indeplineste in cadrul firmei urmatoarele functii:

directioneaza dezvoltarea de ansamblu a firmei si a componentelor sale. Previziunile pe care se fundamenteaza evolutia activitatilor firmei sunt practic ansambluri de decizii strategice, tactice sau curente prin care se stabilesc principalele obiective urmarite, modalitatile de a actiona pentru indeplinirea lor, precum si resursele umane, materiale, informationale si financiare alocate. In consecinta, dezvoltarea firmei este prefigurata si directionata prin deciziile de plan;

declansarea actiunilor personalului din cadrul firmei si al componentilor acesteia. Fiecare persoana din cadrul firmei, ca si fiecare compartiment, trece la realizarea sarcinilor de serviciu pe baza deciziilor managerilor respectivi, care stabilesc concret ce trebuie facut cand, unde, cum, cu ce mijloace, ce restrictii actioneaza etc. prin intermediul deciziilor, preponderent curente si, mai rar, tactice.

In procesul de elaborare si fundamentare a deciziilor este utilizata o gama destul de larga de metode de analiza si de tehnici de luarea deciziilor. Apelul la o metoda sau alta este determinat de complexitatea problemei sau problemelor ce trebuie rezolvate de noutatea probleme, de timpul aflat la dispozitia decidentului, de gradul de pregatire a decidentului etc.

Se cunosc si se utilizeaza mai multe categorii de metode:

Ø metode traditionale;

Ø metode comparative;

Ø metode optimizare[2].

Dupa cum se stie, procesul decizional in intreprinderea moderna este un proces creativ, de elaborare de idei noi si valoroase. Cadrele de conducere trebuie sa caute noi metode sau moduri de abordare a problemelor si sa intreprinda actiuni in vederea folosirii metodelor creative.

Extinderea utilizarii acestor metode moderne in procesul de luarea deciziilor se datoreaza pe de o parte preciziei cerute, iar pe de alta parte se datoreaza utilizarii echipamentelor automatizate (calculatoarelor) care cer metode adecvate de lucru.

Componentele principale ale subsistemului metodologic le reprezinta metodele si sistemele de management propriu-zise, cum ar fi diagnosticarea, delegarea, managementul prin obiective, managementul prin proiecte, tabloul de bord etc.

Subsistemul metodelor de management indeplineste in cadrul firmei mai multe functii, dintre care cele mai importante sunt:

asigurarea suportului logistic, metodologic pentru exercitarea ansamblului proceselor si relatiilor de management si pentru principalele subsisteme prin care acestea se operationalizeaza. Calitatea sistemului de management al firmei depinde de gama metodelor si tehnicilor de conducere incorporate. In perioada contemporana este de neconceput functionarea unei firme fara folosirea frecventa a unor metode precum sedinta, diagnosticarea, delegarile, graficul de munca al conducatorului etc;

scientizarea muncii de management. Trecerea la managementul stiintific s-a realizat prin apelarea la metode si tehnici de conducere folosite in mod adecvat. Ulterior, trecerea la profesionalism in domeniul managementului este marcata de constituirea unui corp de cunostinte si metode de conducere bine conturat, a caror aplicare necesita manageri special pregatiti in masura sa determine pe aceasta baza obtinerea unei ridicate competitivitati in domeniul condus;

dezvoltarea potentialului personalului managerial si de executie din firme. Dimensiunea umana specifica proceselor si relatiilor de management se reflecta si in faptul ca aceasta are multiple implicatii asupra componentilor firmei, atat in calitate de titulari ai anumitor posturi de conducere, cat si de oameni cu posturi de executie. Metodele de management trebuie sa aiba in vedere o mai buna evaluare, folosire si dezvoltare a potentialului profesional al fiecarui salariat, ceea ce conditioneaza performantele actuale si de perspectiva ale firmei. Concomitent, trebuie avut permanent in vedere ca fiecare titular al unui post reprezinta o personalitate aparte cu aspiratii, posibilitati, caracteristici si necesitati extraprofesionale specifice, a caror luare in considerare este necesara pentru functionalitatea si profitabilitatea firmelor.

1.2. Principiile managementului

Este firesc ca activitatea de management la fiecare nivel structural si in cadrul fiecarui domeniu de activitate din societate sa se organizeze si desfasoare pe baza unor principii care sa-i permita o larga deschidere spre nou si punerea in valoare a tot ceea ce ofera stiinta conducerii practicii nemijlocite. Principiile de conducere pun in evidenta coordonatele de baza ale proiectarii si functionarii activitatii de conducere. Ele alcatuiesc impreuna un sistem pe baza caruia se concepe si modeleaza managementul organizatiilor si evident comportamentul managerilor. Dintre principiile managementului vom aminti pe cel mai important si anume:

a) Principiul cresterii eficientei conform caruia orice sistem de management urmareste obtinerea unor efecte maxime cu cheltuieli cat mai reduse.

Acest principiu sintetizeaza, putem spune, scopul activitatii de management. In orice moment si pe orice treapta a productiei sociale, managementul trebuie sa asigure obtinerea unei eficiente ridicate.

b) Principiul gestiunii economice pe baza caruia managementul, in esenta, trebuie sa urmareasca utilizarea judicioasa a factorilor de productie, gospodarirea rationala a resurselor proprii, atrase si imprumutate, desfasurarea unei activitati care sa asigure recuperarea capitalului si obtinerea de profit.

c) Principiul unitatii conducerii si raspunderii conform caruia intregul sistem de management al organizatiilor trebuie astfel conceput incat fiecare manager sa aiba stabilite precis atributiile, responsabilitatile si sfera de actiuni.

d) Principiul competentei profesionale si motivarea salariatilor conform caruia este necesar ca pe fiecare treapta ierarhica sa se gaseasca cele mai competente persoane si fiecare salariat sa fie motivat corespunzator unor criterii precis stabilite la nivelul organizatoric.

e) Principiul flexibilitatii conform caruia sistemul de management al intreprinderii trebuie astfel conceput incat sa se caracterizeze prin suplete sa se poata adapta continuu la forma de organizare a unitatii precum si la schimbarile ce se produc in intreprindere.

Desigur, in afara acestor principii generale, un management stiintific presupune si respectarea unor conditii ce decurg din principiile amintite ca si din principiile organizarii structurale a intreprinderilor. Avem in vedere asigurarea repartizarii optime a sarcinilor, stabilirea precisa a responsabilitatilor de conducere, atragerea specialistilor si implicarea lor in procesul de management s.a.

Pe baza respectarii acestor principii si conditii se constituie in cadrul organizatiilor sisteme de management, se preconizeaza forme si metode de management stiintific, menite sa contribuie la valorificarea superioara a resurselor existente, la obtinerea succesului in afaceri.

1.3. Conceptul de decizie

Una din functiile primordiale ale managementului este luarea deciziilor. La randul sau, menirea actului decizional consta in directionarea constienta a activitatii economice si sociale a firmei. Prin continutul, natura si rolul sau decizia se afirma ca nervul vital al managementului firmei. Infaptuirea deciziei constituie un proces de schimbare a realitatii a resurselor naturale, financiare si umane de care dispune unitatea, contribuie la modificarea sistemului obiectiv de nevoi si, implicit, la realizarea optimului economico-social al firmei. Perfectionarea managementului firmei, solutionarea problemelor economice si sociale, intreaga activitate manageriala curenta si de perspectiva este legata intr-un fel sau altul de adoptarea si realizarea deciziilor.

In literatura de specialitate exista diferite conceptii asupra deciziei. Profesorul Ion Petrescu si profesorul Ern Domokos considera ca decizia apare ca o expresie concreta a functiilor managementului firmei[3]. In acelasi timp ea reprezinta mijlocul prin care se infaptuiesc obiectivele. Subordonata obiectivului, decizia constituie actul prin care se hotaraste o anumita linie de conduita pentru atingerea obiectivului, act in care se includ actiunea, mijloacele si caile de atingere a obiectivului. In fapt, decizia apare ca o solutie aleasa de manager din mai multe variante posibile, pe baza unor informatii semnificative, in scopul coordonarii si reglarii activitatilor subordonate, precum si al controlului si previzionarii lor. In concluzie, decizia apare ca un proces implicit prin care un titular de functie face o analiza si o alegere ce afecteaza comportarea altor titulari de functii si contributia lor la realizarea obiectivelor firmei.

Profesorul Ovidiu Nicolescu, in lucrarea sa "Sistemul decizional al organizatiei", formuleaza astfel definitia deciziei : "Decizia este cursul de actiune ales pentru realizarea unuia sau mai multor obiective."[4] Din examinarea acestei definitii rezulta ca decizia implica mai multe elemente : unul sau mai multe obiective; identificarea mai multor variante pentru atingerea obiectivelor, alegerea sau selectarea, proces constient de optare pentru una dintre posibilitatile de realizare conturate. O astfel de definitie este valabila pentru orice decizie, indiferent de domeniul sau nivelul la care se ia.

Totusi cea mai importanta pentru organizatie este decizia manageriala care poate fi definita ca acea decizie care are urmari nemijlocite asupra deciziilor si actiunilor a cel putin unei alte persoane. Trebuie sa facem distinctie intre decizia manageriala si decizia personala si in acest sens trebuie analizate principalele elemente diferite.

Decizia manageriala implica intotdeauna cel putin doua persoane: managerul, cel care decide, si una sau mai multe persoane, executanti sau cadre de conducere ce participa la aplicarea sau concretizarea deciziei.

In al doilea rand, decizia manageriala are influente directe la nivelul grupului, neafectand numai starea, comportamentul, actiunile si rezultatele unui singur salariat. Deci, in conceperea si realizarea deciziei este necesar sa se aiba in vedere caracteristicile privind postul, interesele, pregatirea, motivarea si potentialului membrilor grupului respectiv.

O ultima deosebire majora priveste efectele decizionale. Decizia manageriala determina efecte directe si propagate, economice, umane, tehnice, educationale, cel putin la nivelul unui compartiment al organizatiei Deciziile strategice au consecinte la nivelul societatii comerciale sau regiei autonome in ansamblul ei.

In practica, decizia manageriala imbraca doua forme:

Ø act decizional;

Ø proces decizional.

Procesul decizional, specific deciziilor complexe, implica un consum de timp notabil, care poate fi de ordinul orelor, zilelor sau chiar saptamanilor, pe parcursul carora se culege si analizeaza o anumita cantitate de informatii, se stabilesc contacte umane si se consulta mai multe persoane in vederea conturarii situatiei decizionale. Deci, procesul decizional consta in ansamblul fazelor prin intermediul carora se pregateste, adopta, aplica si evalueaza decizia manageriala.

1.4. Factorii primari ai deciziei manageriale

Investigatiile intreprinse au relevat ca elementele constitutive ale situatiei decizionale sunt factorul de luare a deciziei sau decidentul si mediul ambiant decizional.

Decidentul este reprezentat de un manager sau un organism managerial care, in virtutea obiectivelor, sarcinilor, competentelor si responsabilitatilor circumscrise, adopta decizia in situatia respectiva.

Influenta cea mai mare asupra deciziei, o are decidentul, adica persoana sau grupul de persoane care o adopta. Influenta dominanta a managerului sau organismului decizional care decide asupra calitatii deciziei rezida in interventia sa decisiva in toate fazele procesului decizional, incepand cu stabilirea obiectivului decizional si delimitarea situatiei decizionale, continuand cu identificarea, culegerea, prelucrarea, analiza informatiilor, cu elaborarea alternativelor decizionale, deciderea propriu-zisa si incheind cu pregatirea implementarii deciziei si aplicarea sa propriu-zisa. In toate aceste secvente decizionale, decidentul este cel care stabileste ce si cum trebuie realizat, interventia computerului, limitata, derulandu-se tot pe baza comenzilor sale. Deci, spre deosebire de domeniul tehnic, unde echipamentele automatizate au preluat integral sau partial procesele de munca si executa inclusiv deciziile tehnice implicate, in domeniul managerial, decidentul ramane principalul pion de decizie, fara nici un alt concurent de valoare apropiata. Toate aceste elemente demonstreaza natura predominat umana a deciziilor, fapt ce explica de ce decidentul are un impact atat de puternic asupra conceperii, desfasurarii si finalizarii proceselor decizionale.

O alta tendinta a managementului este amplificarea capacitatii decizionale a managerului ca urmare a cresterii nivelului de profesionalitate in acest domeniu. Din ce in ce mai frecvent, deciziile sunt elaborate de manageri profesionisti care, pentru a fi capabili sa dirijeze cu succes activitati economice complexe, au primit, pe langa o formatie de tip universitar si o pregatire speciala in domeniul managementului. In situatiile ce implica cunostinte profunde din anumite domenii, se apeleaza la specialisti din cadrul organizatiei sau din afara ei. Pentru o mai buna desfasurare a procesului decizional se apeleaza si la consultantii in management care lucreaza in firme specializate. Avand experienta obtinuta prin interventii repetate in solutionarea acelorasi tipuri de situatii decizionale, consultantii aduc un important plus de calitate in deciziile adoptate si aplicat

Proliferarea deciziilor de grup este o alta tendinta ce se inregistreaza la nivelul managementului firmelor din zilele noastre. Avantajele elaborarii deciziilor importante pentru firma in cadrul grupului sunt multiple. Dintre acestea mentionam doar fundamentarea mai riguroasa a deciziilor si facilitarea implementarilor.

Relatia dintre capacitatea managerilor si performantele rezultatelor organizatiei este exprimata la adevarata ei valoare potentand elementele mentionate mai sus.

Mediul ambiant decizional consta in ansamblul elementelor endogene si exogene ale firmei, care alcatuiesc situatia decizionala, caracterizata prin manifestarea unor influente directe si indirecte semnificative asupra continutului si rezultatelor deciziei manageriale.

In cadrul mediului ambiant decizional se constata o evolutie contradictorie. Pe de o parte, se inregistreaza o serie de transformari de natura sa ofere mai bune premise pentru un proces decizional eficient. Printre acestea mentionam : sporirea nivelului de pregatire generala si de specialitate, a cunostintelor personalului, reforma economica, informatizarea activitatilor, progres tehnic rapid etc.

Pe de alta parte, mediul ambiant decizional tinde sa se dezvolte din ce in ce mai mult. Intre elementele prin care se manifesta aceasta tendinta amintim: adancirea diviziunii sociale, atat la nivel national, cat si international, reducerea ciclului de viata al produselor, tehnologiilor si cunostintelor si, in mod complementar, accelerarea ritmului lor de uzura morala, diminuarea duratelor dintre momentul efectuarii descoperirilor stiintifice si momentul valorificarii pe scara industriala, volumul mare de stiintifice tehnice si economice, cresterea competitiei pe piata internationala, inflatia si instabilitatea monetara.

Pentru ca procesul de luare a deciziilor sa se soldeze cu eficienta adecvata, este necesar ca decidentii sa progreseze ei insisi intr-un ritm suficient de rapid, pentru a contrabalansa cerintele si dificultatile generate de transformarile survenite in mediul micro, macro si mondoeconomic.

1.5. Clasificarea deciziilor

Managementul unitatilor economice este permanent pus in situatia de a lua decizii. Numarul si frecventa luarii deciziilor, in intreprinderea de azi, fiind foarte mare, impune o clasificare a deciziilor, o grupare a lor in functie de anumite criterii. Clasificarea deciziilor permite o cunoastere mai buna a lor si da informatii utile factorilor decizionali (decidentului) in vederea organizarii stiintifice a muncii.

O prima grupare a deciziilor vizeaza importanta obiectivelor urmarite. Din acest punct de vedere de se clasifica in:

- strategice, sunt acele decizii care vizeaza activitatea de ansamblu a unitatii economice, problemele majore ale ei se intind pe o durata de timp mai mare (ex. politica de investitii asimilarea de noi produse, reutilari, schimbari de tehnologii etc.). De regula deciziile strategice se refera la problemele privind dezvoltarea de perspectiva a organizatii.

- tactice, sunt cele care se refera la activitati partiale la probleme mai simple si concrete derivate din obiectivul sau obiectivele generale si care se intind pe perioade de timp, de regula mai mici de un an, adesea un semestru, un trimestru, cateva luni. Daca deciziile strategice intra in competenta conducerii strategice, deciziile tactice se pot lua si la celelalte nivele ale organizatiei.

- curente, sunt acele decizii care se refera la problemele de zi cu zi cu care se confrunta organizatiile si care, evident, trebuie rezolvate operativ. Ele se iau la toate esaloanele managementului, fiind mai frecvente la nivelul mediu si inferior.

Numarul, natura si caracteristicile deciziilor prezinta o mare varietate, ele putand fi clasificate in functie de sase criterii, care exprima, in fapt, variabile manageriale importante cu impact sonor asupra rationalitatii proceselor manageriale in cadrul firmei[5].

Profesorul O. Nicolescu arata ca exista urmatoarele criterii de clasificare a deciziilor:

1. Orizont si implicatii

a) decizii strategice - se refera la o perioada mai mare de un an, de regula 3-5 ani. Aceste decizii contribuie nemijlocit la realizarea de obiective fundamentale sau derivate 1; vizeaza fie ansamblul activitatilor firmei, fie principalele sale componente. Deciziile strategice se adopta la nivelul managementului superior in grup si sunt incluse in strategii, programe sau planuri pe termen lung sau mediu.

b) decizii tactice -

se refera de regula la perioade cuprinse intre

2-0,5 ani si contribuie nemijlocit la realizarea de obiective derivate 1 si 2.

Deciziile tactice vizeaza fie ansamblul de activitati, fie cateva activitati cu

implicatii apreciabile asupra celorlalte domenii. Se adopta la nivelul

managementului superior, in grup sau individual si se integreaza in politici,

programe si planuri anuale si semestriale.

c) decizii curente - se refera la perioade de maximum cateva luni. Ele contribuie nemijlocit la realizarea de obiective individuale, specifice si, mai rar, derivate 2. Deciziile curente se adopta in exclusivitate la nivelul managementului inferior si mediu.

2. Esalonul managerial care adopta decizia

a) decizii superioare - sunt adoptate de esalonul superior al managementului (organismele de management participativ, managerul general), iar majoritatea dintre ele o constituie decizii strategice si tactice.

b) decizii medii - sunt adoptate de esalonul mediu al managementului alcatuit din sefii de servicii, sectii si ateliere, iar majoritatea sunt curente si tactice.

c) decizii inferioare - se adopta de catre esalonul inferior al managementului alcatuit din sefii de birouri si echipe. Singurele decizii care pot fi inferioare sunt cele curente.

3. Frecventa de adoptare a deciziilor

a) decizii periodice - se adopta la anumite intervale, reflectand ciclitatea proceselor manageriale si de productie. Ele se refera mai ales la activitatea de productie fiind posibila utilizarea de modele si algoritmi in fundamentarea si adoptarea lor.

b) decizii aleatorii - se adopta la intervale neregulate, fiind dificil de anticipat. Potentialul decizional al decidentului este cel care influenteaza decisiv eficacitatea acestui tip de decizii.

c) decizii unice -

au un caracter exceptional nerespetandu-se

intr-un viitor previzibil. Influenta decisiva asupra eficientei acestui tip de

decizii o are potentialul decizional al decidentului.

4. Posibilitatea anticiparii

a) decizii anticipate - in cazul acestor decizii perioada in care trebuie adoptate si principalele elemente implicate se cunosc cu mult timp inainte, ceea ce conduce la concluzia ca sunt aproape in totalitate si decizii periodice. Acest tip de decizii intervin in mod predominant in firmele conduse de manageri profesionisti.

b) decizii imprevizibile - in cazul acestor decizii timpul in care trebuie adoptate este scurt, iar elementele implicate sunt cunoscute cu putin timp inaintea elaborarii lor. In asemenea situatii se poate vedea potentialul decizional al decidentului, intuitia, dar si pregatirea lui profesionala.

5. Amploarea sferei decizionale a decidentului

a) decizii integrale - acestea se adopta din initiativa managerului, fara a fi necesar avizul esalonului ierarhic superior. Majoritatea acestor decizii sunt curente, periodice si anticipate.

b) decizii avizate - aplicarea lor este conditionata de avizarea la nivelul esalonului ierarhic superior si reprezinta adesea decizii strategice si tactice. Firmele mici, societatile comerciale si regiile puternic centralizate si cu stil managerial autoritar sunt cele care adopta acest tip de decizii.

6. Sfera de cuprindere a decidentului

a) decizii participative - sunt adoptate de organe de management participativ si reprezinta, in majoritatea cazurilor, decizii strategice si tactice. Ele necesita un consum mare de timp, reflectat, de regula, in gradul de fundamentare superior.

b) decizii individuale - sunt adoptate de catre un cadru de conducere si se bazeaza in exclusivitate pe experienta si capacitatea decizionala a managerului respectiv.

Profesorul Ion Petrescu si profesorul Ern Domokos considera ca deciziile pot fi clasificate in functie de mai multe criterii, ca de exemplu : nivelul de elaborare, continutul si domeniul de aplicare, gradul de cunoastere a fenomenelor manageriale, sursa de elaborare si altele. Alegerea criteriilor de clasificare este determinata de necesitatile teoretice si practice ale managementului firmei.

Un prim criteriu este acela in care deciziile sunt privite din punctul de vedere al continutului functional[6]. Potrivit acestui criteriu, deciziile manageriale se pot diviza in:

Ø decizii de planificare;

decizii organizationale

decizii de conducere;

decizii de stimulare, antrenare;

decizii de control.

decizii strategice;

decizii tactice;

decizii operationale.

Deciziile tactice traduc in viata obiectivele derivate de gradul 2 sau specifice, au in vedere o perioada mai mica de un an si se refera la o activitate sau subactivitate a firmei.

Deciziile operationale sunt, de regula, decizii repetitive, de rutina, se refera la perioade scurte, de maximum cateva saptamani, se adopta de cadrele de conducere medie sau inferioara din firma, vizeaza indeplinirea obiectivelor specifice si individuale sau a atributiilor si sarcinilor.

Al treilea criteriu il constituie certitudinea atingerii obiectivelor. Pe baza acestui criteriu, putem vorbi despre:

decizii certe;

decizii incerte;

decizii de risc.

Un alt criteriu este acela privind sfera de cuprindere a decidentului, criteriu in functie de care deciziile se clasifica in:

individuale;

colective.

1.6. Cerintele unei decizii eficiente

Considerata in general ca un proces rational de alegere a unei linii de actiune in scopul de a ajunge la un anumit rezultat, decizia implica existenta anumitor conditii principale si anume:

a) existenta unuia sau mai multor obiective de atins, precis definite, cuantificate si insotite de un sistem riguros de masurare a realizarii lor;

b) existenta mai multor posibilitati de actionare din care sa se aleaga solutia pentru atingerea obiectivului;

c) existenta factorilor limitativi, respectiv a celor economici, legati de resursele de timp, mijloace banesti resurse de munca, posibilitati de productie si altele, a celor tehnici, intelegand prin acestia factorii legati de analiza inginereasca si de elaborarea cerintelor fata de caracteristicile tehnice ale obiectelor (gabarite, greutate, rezistenta, fiabilitate, precizie, conditii de temperatura s.a.), precum si a celor sociali, in care includem si pe cei umani, cu implicatii ce decurg din etica si morala umana. Existenta acestor conditii are incidente deosebite asupra cadrului organizatoric al societatii comerciale si regiei autonome, in sensul ca orice componenta a acestui cadru conditional sau orice actiune desfasurata in perimetrul lui trebuie sa concorde deplin cu conditiile situationale expuse mai sus.

Pe plan functional, alaturi de conditiile enuntate anterior, apar si anumite cerinte la care ne vom referi in continuare:

a) fundamentarea stiintifica a deciziei pentru managementul societatii comerciale sau regiei autonome, pe baza studierii realitatilor economice si sociale ale unitatii si in concordanta cu legitatile specifice ale etapei de tranzitie la economia de piata;

b) dublarea autoritatii formale de adoptare a deciziei de catre consiliul imputernicitilor statului, consiliul de administratie, comitetul de directie sau de catre manager cu autoritatea informationala, generata de valoarea profesionala si capabila sa asigure calitatea si eficienta deciziei, precum si aplicarea ei cu efort minim;

c) realizarea principiului fundamental al managementului comercial si anume a unitatii de decizie si actiune prin integrarea deciziilor pe verticala (corelarea deciziilor luate de fiecare manager cu decizii adoptate la niveluri ierarhice superioare si inferioare) si pe orizontala (corelarea cu deciziile referitoare la celelalte activitati ale societatii comerciale sau regiei autonome, similare activitatii implicate);

d) incadrarea in perioada decizionala optima, printr-o abordarea previzionala echilibrata si bazata pe analiza corelativa a factorilor calitativi si temporali, subordonata obiectivelor cuprinse in cadrul planului de dezvoltare a societatii comerciale;

e) asigurarea unei formulari clare, concise si care sa cuprinda obiectivul si parametrii operationali (modalitatea de actiune preconizata, responsabilul cu aplicarea, locul si termenul de implementare, valoarea resurselor alocate, sursa de finantare, eficienta scontata).

1.7. Eficacitatea si eficienta deciziei

La sporirea eficientei managementului firmelor, o contributie importanta o are rationalizarea deciziilor de conducere, a subsistemului decizional in ansamblul sau. Literatura de specialitate, din tara si strainatate, a acordat spatii destul de reduse problematicii referitoare la eficienta rationalizarea deciziilor de conducere, de aceste aspecte trebuie sa ocupe o pozitie centrala in cadrul preocuparilor privitoare la evaluarea eforturilor si efectelor generate de modernizarea managementului unitatilor economice.

Cresterea gradului de rationalitate a deciziei, care este esenta managementului, echivaleaza cu amplificarea eficacitatii managementului microeconomic, de unde si necesitatea actionarii in directia conceperii si operationalizarii unor metode, tehnici si modalitati adecvate de rationalizare a procesului decizional.

Unii specialisti considera ca eficienta unei decizii poate fi apreciata in functie de raportul dintre rutina si decizie. Valoarea acesteia este cu atat mai mare, cu cat numarul si complexitatea rutinelor este mai mare, cu cat frecventa deciziilor pentru cazuri neprevazute este mai mica, iar numarul deciziilor obtinute intre doua sau mai multe rutine este mai mare. Potrivit aceleiasi conceptii, eficienta deciziilor strategice este determinata de indeplinirea riguroasa a unor conditii: fundamentarea stiintifica a deciziei; existenta si interpretarea unui volum informational complet si evaluarea obiectiva a consecintelor. Sunt enumerati si alti factori, intre care responsabilitatea si competenta profesionala, disciplina in indeplinirea obiectivelor stabilite, coordonarea interventiilor la toate nivelurile, sincronizarea nevoilor cu posibilitatile, exercitarea unui control operativ.

Teza la care achiesam arata ca eficienta rationalizarii deciziilor de conducere poate fi abordata din doua puncte de vedere: pe de o parte, prin intermediul efectelor cuantificabile, iar pe de alta parte, din prisma efectelor calitative, necuantificabile, dar care tind sa ocupe o pozitie din ce in ce mai importanta in ansamblul efectelor generate de modernizarea managementului.

Referitor la eficienta cuantificabila, aceasta rezida tocmai in plusurile economice cuantificabile pe care le implica aplicarea unei decizii fata de situatia anterioara adoptarii ei. La randul sau, eficienta cuantificabila poate fi : eficienta directa, eficienta indirecta sau propagata.

Eficienta directa, determinata pentru fiecare decizie sau categorie de decizii in parte, consta in compararea consecintelor decizionale nemijlocite, obtinute ca urmare a adoptarii a doua sau mai multor decizii, sau in evidentierea elementelor suplimentare pe care o decizie superioara fundamentala le aduce comparativ cu o decizie adoptata anterior. Generalizand, putem afirma ca eficienta cuantificabila directa a rationalizarii deciziilor de management poate fi evidentiata cu ajutorul formulei:

Edsd = Ecmsd + Essd

in care:

Edsd = eficienta directa a rationalizarii sistemului decizional;

Ecmsd = economia de cheltuieli, obtinuta ca urmare a rationalizarii deciziilor de conducere;

Essd = economia de fond de salarii si alte cheltuieli cu munca vie, datorata perfectionarii sistemului decizional.

Pe langa efectele de natura celor evidentiate in formula de mai sus, adoptarea de decizii imbunatatite poate avea si alte consecinte favorabile pentru intreprindere. Astfel, o decizie strategica referitoare la asimilarea in fabricatie a unui produs nou cu pondere mare in productia unei intreprinderi industriale, adoptata pe baza unor metode decizionale moderne, ce iau in considerare o multitudine de variabile cu impact direct sau indirect asupra consecintelor sale, se deosebeste net de o decizie care se adopta empiric, recurgandu-se la un singur criteriu, cum ar fi sporul de productie fizica.

Abordarea simplista a consecintelor pe care le genereaza o decizie de asimilare a unui nou produs poate avea repercusiuni dintre cele mai nefavorabile asupra unor activitati micro-economice. Tocmai de aceea, apelarea la un instrumentar stiintific evoluat conduce la adoptarea unei decizii eficiente, ce se diferentiaza de decizia bazata numai pe luarea in considerare a sporului de productie fizica ce s-ar obtine, prin tratarea sistematica a parametrilor care conditioneaza obtinerea plusului respectiv de productie fizica, cunoasterea si orientarea actiunii acestora in directia dorita de decident.

La randul ei, eficienta cuantificabila indirecta sau propagata are in vedere influenta pe care rationalizarea deciziilor de management o exercita asupra unor indicatori economico-financiari.

O decizie adoptata stiintific genereaza sporuri, uneori substantiale, la o serie de indicatori, intre care amintim: productia fizica, productia marfa, numarul de salariati si fondul de salarii aferent acestuia, productia marfa vanduta si incasata. De asemenea, de o importanta deosebita este impactul rationalizarii deciziilor asupra indicatorilor calitativi de eficienta. Astfel, prin adoptarea de decizii stiintifice fundamentate, sunt create premise favorabile pentru cresterea productivitatii muncii, reducerea cheltuielilor totale si materiale, sporirea profitului sau beneficiului si a ratei rentabilitatii etc.

"Plusurile" obtinute la unii indicatori cantitativi sau calitativi sunt, in exclusivitate, rezultatul adoptarii de decizii de management superior, apeland la o serie de metode si tehnici decizionale moderne.

Daca se noteaza Eisd eficienta cuantificabila indirecta, atunci eficienta cuantificabila totala a rationalizarii sistemului decizional poate fi determinata prin insumarea eficientei directe cu cea indirecta, astfel:

Etsd = Edsd + Eisd

Etsd = eficienta cuantificabila totala a rationalizarii deciziilor de conducere.

Cea de-a doua categorie de efecte generate de rationalizarea deciziilor de management o reprezinta cele necuantificabile. In opinia noastra, cateva aspecte ar trebui avute in vedere la evaluarea eficientei necuantificabile.

a) Rationalizarea deciziilor de management, prin apelarea la o serie de metode si tehnici decizionale moderne are ca efect principal cresterea calitatii acestora. Dar o calitate ridicata a deciziilor nu este un scop in sine; ea se reflecta intr-o calitate superioara a produselor si serviciilor ce fac obiectul activitatii intreprinderii, pe aceasta baza fiind create premise favorabile pentru amplificarea prestigiului unitatii respective, consolidarea pozitiei acesteia pe piata interna si externa.

Calitatea produselor, serviciilor ori lucrarilor executate de intreprindere constituie raspunsul firesc la intrebarea ce se pune in mod normal in asemenea situatii: "prin ce se deosebeste, calitativ, decizia adoptata in situatia actuala fata de cea anterioara?" O decizie cu parametri calitativi radicali presupune luarea in considerare a unei multitudini de variabile, folosirea de metode si tehnici modeme: de rationalizare, deci o fundamentare complexa.

b) Rezultatul util al actiunii trebuie obtinut "la timp". Factorul timp devine, vizibil, un parametru semnificativ ce poate influenta procesul de crestere economica. Si aici se poate ridica o intrebare fireasca: ce inseamna "la timp" in procesul de elaborare si aplicare a deciziei de management? Uneori "la timp" inseamna cat mai repede posibil, alteori incadrarea intr-un interval de timp optim. Asa cum arata un cunoscut specialist, "trebuie sa actionam cat mai repede in limitele iutelii cerute de imprejurarile actiunii respective si intotdeauna cel putin atat de repede pentru a executa la timp actiunea intentionata". Si in procesul decizional, este vorba de un "ritm propriu", determinat de timpii necesari executarii normale a fiecarei faze a sa. "Ritmul" fundamentarii, elaborarii si implementarii deciziei este determinat de precizarea obiectivelor, stabilirea variantelor decizionale, alegerea variantei optime, aplicarea sa si evaluarea rezultatelor sale; ca atare, intreg mecanismul presupus de procesul decizional trebuie sa se incadreze intre limite temporale ce dau intervalul optim.

Etapa actuala de restructurare economica se caracterizeaza, la nivel micro-economic, prin amplificarea situatiilor decizionale - ce devin din ce in ce mai complexe - si prin comprimarea perioadei de elaborare si aplicare a deciziilor adoptate. Aceste elemente conduc la dificultati majore in ceea ce priveste incadrarea lor in perioada optima de elaborare si aplicare. Mai mult ca oricand, timpul dobandeste o valoare deosebita, orice neincadrare in perioada considerata optima, de elaborare si aplicare a deciziilor, reflectandu-se in reducerea substantiala a eficacitatii acestora. Din aceste considerente este necesara eliminarea unor aspecte birocratice, aplicarea pe scara larga la echipamentele de calcul electronic, concomitent cu modernizarea sistemica a tuturor componentelor managementului firmei.

c) Cresterea calitatii si eficientei deciziilor de management se reflecta si in sporirea ordinii si disciplinei in cadrul firmelor, prin precizarea clara a responsabilitatilor decizionale ce revin celor implicati in elaborarea si aplicarea deciziilor si prin amplificarea creativitatii si dinamismului decidentilor si executantilor. Obtinerea rezultatelor preconizate prin aplicarea unei decizii reclama o judicioasa delimitare a sarcinilor, responsabilitatilor si competentelor pe verticala sistemului de management, concomitent cu indeplinirea, de o maniera calitativ superioara, a acestora pe toata durata procesului decizional.

O decizie de management este cu atat mai eficienta cu cat gradul sau de "imputernicire" formala si informala este mai ridicat. In context, apare necesitatea adoptarii deciziilor de catre organele carora le revine aceasta sarcina, "pasarea" in sus sau excesul in delegarea luarii deciziilor, generate de fuga de raspundere, traducandu-se intr-o calitate redusa a acestora. Autoritatea formala trebuie dublata de autoritatea de fond, autoritatea cunostintelor si aptitudinilor necesare, situatie in care gradul ridicat de fundamentare a deciziilor adoptate conduce la o eficienta amplificata a acestora.

Eficienta rationalizarii procesului decizional nu poate fi abordata fara luarea in considerare a principalelor tendinte ce se manifesta la nivelul acestui important subsistem al managementului firmei. Aceste tendinte sunt consecinta fireasca a sporirii complexitatii problemelor decizionale ce se cer a fi rezolvate de managementul unitatilor economice, a impactului exercitat de noile conditii de dezvoltare a economiei romane asupra subsistemului decizional.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3478

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved