| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

MANAGEMENTUL ACTIVITATII DE MENTENANTA PRIN COSTURI

Obiectivele capitolului:

> delimitarea pe categorii a costurilor activitatii de mentenanta;

> definirea costurilor sistemelor de mentenanta corectiva si preventiva;

> prezentarea metodologiilor de calcul a costurilor de disponibilitate/indisponibilitate si a "pragului de disponibilitate' pentru echipamentele destinate productiei;

> evidentierea principalelor metode de management al activitatii de mentenanta prin costuri;

> exemplificarea, prin studii de caz, a utilitatii practice a metodelor prezentate.

1. CLASIFICAREA COSTURILOR ACTIVITATII DE MENTENANTA

Activitatea oricarui subsistem al unei firme presupune combinarea dupa anumite reguli si in anumite proportii a factorilor de productie implicati (resursa umana, mijloace si obiecte ale muncii) in scopul realizarii de produse sau servicii (77, 1995). Prin urmare, si in compartimentul de mentenanta consumul de factori de productie este inevitabil, de aici rezultand o intrebare mereu de actualitate : cat costa producerea serviciului sau bunului respectiv ? Vom tine cont de faptul ca nu intotdeauna costurile pot fi regasite in documentele contabile si ca nu toate persoanele implicate in anumite servicii au abilitatea de a le folosi in situatia in care acestea ar exista. in plus, specificul activitatii face ca unele categorii de costuri ale mentenantei sa fie adeseori neprevazute, datorita aparitiei defectiunilor in functionarea utilajelor si instalatiilor dupa legi statistice, nu intotdeauna cunoscute cu exactitate de specialisti.

Prin urmare, costul este definit ca fiind "suma de bani cheltuita pentru producerea sau cumpararea unui bun, efectuarea unui serviciu etc', dar si ca "un sacrificiu de resurse sau de valoare' (77, 1995). Indiferent de semnificatia pe care unii autori incearca sa o dea notiunii, cert este ca, din punctul de vedere al activitatii de mentenanta, costul este o notiune de o mare complexitate, iar pentru exprimarea lui se iau in considerare de cele mai multe ori ipoteze simplificatoare.

Costurile activitatii de mentenanta le putem clasifica dupa mai multe criterii, cum ar fi:

> modul de evidentiere in timp;

> aria de extindere;

> modul de provenienta;

> tipul de sistem de mentenanta;

> destinatie etc.

Pentru a face o delimitare a categoriilor de costuri implicate de mentenanta, in cele ce urmeaza vom incerca sa dezvoltam cateva clasificari.

1.1. Clasificarea costurilor activitatii de mentenanta dupa modul de evidentiere in timp

![]()

![]() Pentru evidentierea costurilor in timp, de-a lungul

ciclului de viata al utilajului, se foloseste notiunea de

cost global. Componentele acestui cost sunt evidentiate in Figura 1.:

Pentru evidentierea costurilor in timp, de-a lungul

ciclului de viata al utilajului, se foloseste notiunea de

cost global. Componentele acestui cost sunt evidentiate in Figura 1.:

Figura 1. Componentele costului global

In costul global se regasesc cheltuielile de mentenanta, pentru fiecare tip de utilaj in parte si pe anumite perioade de timp (29, 1989). Poate fi estimat cu o precizie destul de buna, insa nu diferentiaza pe structura diferitele categorii de costuri. Este un factor hotarator in achizitia sau inlocuirea unui utilaj.

1.2. Clasificarea costurilor activitatii de mentenanta dupa aria de extindere

Din acest punct de vedere, evidentiem costurile de mentenanta ale:

> echipamentului, utilajului, instalatiei;

> liniei tehnologice;

> sectiei;

> intreprinderii.

In aceasta abordare, cheltuielile sunt diferentiate pe fiecare element ce ia parte la productie. Din acest motiv, este necesar un sistem informational bine structurat si eficient. Aceasta clasificare prezinta avantajul constituirii unui istoric referitor la activitatile de mentenanta, dar din comoditate se prefera o apreciere globala.

1.3. Clasificarea costurilor activitatii de mentenanta dupa modul de provenienta

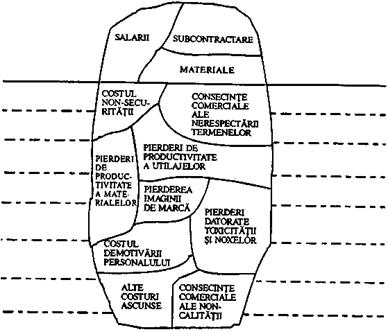

Se porneste de la diagnosticul indisponibilitatii echipamentelor, utilajelor si instalatiilor, evidentiind costurile ce apar ca urmare a diferitelor tipuri de defectiuni, asa cum rezulta din Figura 2.:

Figura 2 Clasificarea costurilor mentenantei in functie de provenienta.

Din aceasta clasificare rezulta clar provenienta costurilor, insa nu toate sunt usor de evidentiat prin documente contabile. Mai mult, unele dintre ele, cum ar fi costurile pierderilor de imagine de marca, nu pot fi exprimate prin metode uzuale.

Clasificarea costurilor activitatii de mentenanta dupa tipul sistemului de mentenanta

In functie de tipul sistemului adoptat (73, 1996), vom intalni costuri ale activitatilor de mentenanta corectiva si preventiva.

Aceste tipuri de costuri evidentiaza gradul de competitivitate si nivelul tehnologic, atat al firmei, cat si al compartimentului de mentenanta, precum si politica aplicata in activitatea de intretinere si reparatii.

Clasificarea costurilor activitatii de mentenanta dupa destinatie

Avand in vedere modul in care sunt cheltuite fondurile alocate compartimentului de mentenanta, vom intalni costuri destinate :

achizitionarii pieselor de schimb;

salarizarii resursei umane ;

stocarii pieselor de schimb, a combustibililor, lubrefiantilor, a altor utilitati;

transportului pieselor de schimb etc.

Aceasta exprimare a costurilor este cat se poate de sintetica, usor de evidentiat prin documente contabile, dar, daca se vrea riguroasa, devine o activitate de specialist

2. FACTORI DE INFLUENTA A COSTURILOR

ACTIVITATII DE MENTENANTA

Ca orice alt cost, costul activitatii de mentenanta are o multitudine de factori de influenta, care se pot manifesta in mod direct sau indirect. Pentru evidentiere, vom opta pentru o clasificare a acestora in factori de influenta la nivel macro- si microeconomic.

Factori de influenta a

costurilor activitatii

de mentenanta, de natura

macro-economica

in aceasta categorie vom intalni o serie de factori ce actioneaza atat asupra firmei, cat si asupra compartimentul de mentenanta, cum ar fi:

> starea generala a economiei;

> politica guvernamentala in domeniul investitiilor;

> climatul politic;

> starea infrastructurii nationale ;

> imaginea economiei si a natiunii in lume;

> sistemul legislativ etc.

Actiunea acestor factori se manifesta direct sau indirect asupra costurilor activitatii de mentenanta, avand o influenta puternica in cele mai multe din cazuri

Factori de influenta a costurilor activitatii de mentenanta,

de natura micro-economica

Din multitudinea de astfel de factori, vom evidentia:

> ramura industriala;

> structura firmei si forma de organizare;

> misiunea, obiectivele si strategiile firmei;

> cultura organizationala;

> standardele de calitate impuse atat produselor realizate, cat si activitatilor de mentenanta corespunzatoare;

> gradul de tehnologizare a productiei;

> gradul de tehnologizare a activitatilor de mentenanta; ^ ,.

> calificarea personalului productiv si de mentenanta;

> tipul de productie (unicat, serie mica, serie mare);

> gradul de centralizare-descentralizare in organizarea subsistemului de mentenanta;

> uzura echipamentelor, utilajelor, instalatiilor, cladirilor;

> gradul de subcontractare a activitatilor de mentenanta;

> motivarea personalului;

> metodele, tehnicile si procedeele de management utilizate etc.

De remarcat ca factorii mentionati anterior actioneaza direct asupra nivelului costurilor activitatii de mentenanta, influentand competitivitatea de ansamblu a firmei.

3. COSTURILE SISTEMELOR DE MENTENANTA

Volumul de activitati de mentenanta este dificil de estimat, intrucat parametrii de performanta ai functionarii utilajelor sunt fundamentati pe baze statistice, variatia lor realizandu-se in realitate in limite foarte largi. Ca urmare, consideram ca principalul element de dimensionare a activitatii de mentenanta va fi "costul', structurat pe tipuri de mentenanta sau pe utilaj.

Criteriul economic ce sta la baza calculului de dimensionare este costul total mediu de mentenanta pe unitatea de timp, ce capata aspecte specifice functie de sistemul de mentenanta adoptat. Ca urmare, vom intalni:

> costul total mediu de mentenanta corectiva pe unitatea de timp (Cj);

> costul total mediu de mentenanta preventiva pe unitatea de timp (C2).

in cele ce urmeaza, vom incerca sa detaliem fiecare din aceste categorii dintre costuri.

3.1. Costul total mediu de mentenanta corectiva pe unitatea de timp (C7)

Tinand cont de sistemele de mentenanta corectiva prezentate in capitolul t, vom evidentia urmatoarele categorii de costuri (26, 1987), (73, 1996):

> costul total mediu de mentenanta curativa pe unitatea de timp (Cu) v

in care:

![]()

p = costul unei interventii preventive (lei); P = cost suplimentar, suportat in cazul defectarii utilajului (lei); MTBF = media timpului de buna functionare, respectiv media intervalului de timp scurs intre doua defectari succesive (determinat statistic) (ore).

> costul total mediu de mentenanta paliativa pe unitatea de timp (C12)

Prin similitudine cu relatia (1), se considera ca mentenanta paliativa nu se deosebeste de cea curativa decat prin rezultate, respectiv valoarea lui MTBF, a luip si P. Ca urmare, se propune urmatoarea forma de exprimare (102, 1999a):

![]()

in care:

P' = cost suplimentar, suportat in cazul defectarii utilajului

(mai mare decat P) (lei); MTBF' = media timpului de buna functionare dupa perioada normata (mult mai mic decat MTBF obtinut initial) (ore).

O reprezentare grafica a evolutiei de principiu a acestor categorii de costuri este prezentata in Figura 3

Figura 3. Costurile sistemelor de mentenanta

3.2. Costul total mediu de mentenanta preventiva pe unitatea de timp (C2)

Conform clasificarii sistemelor de mentenanta prezentate in capitolul 1, vom intalni urmatoarele categorii de costuri:

> costul total mediu de mentenanta sistematica pe unitatea de timp (C2i)

in care:

F(t) = probabilitatea de defectare a elementului critic considerat in perioada t de serviciu. La sfarsitul acestei perioade, va fi necesara o interventie corectiva (in general F(t) ≠ 0);

m(t) = durata medie de utilizare a elementului critic considerat (ore). in cazul unei inlocuiri preventive sistematice la sfarsitul perioadei T, se poate exprima ca fiind:

Durata m(t) este deci inferioara perioadei T de inlocuire preventiva sistematica. Daca se asteapta avaria, se ajunge la cazul mentenantei corective, in care m(t) = MTBF.

> costul total mediu de mentenanta conditionala pe unitatea de timp (C22)

![]()

in care:

g = costul de aplicare al mentenantei conditionale, exprimat ca suma a cheltuielilor de achizitionare a captorilor si senzorilor necesari si a celor de citire, decodificare si interpretare a datelor culese.

Kc = coeficient de interventie conditionala, ce creste de regula MTBF.

> costul total mediu de mentenanta previzionara pe unitatea de timp (C23)

![]()

in care:

Kp = coeficient de interventie previzionara, care va mari substantial MWF.

In Figura 3. este prezentata de asemenea o reprezentare grafica de principiu si a acestor categorii de costuri

3.3. Managementul mentenantei prin costul total mediu de mentenanta pe unitatea de timp

Ca urmare a politicilor aplicabile in domeniul mentenantei, alegerea tipului de mentenanta in functie de cost se va face tinand cont de :

> costul de inlocuire sau interventie preventiva (p);

> costul de interventie dupa defectare (P);

> MTBF

> costul instrumentelor de mentenanta conditionala (g);

> durata normata de utilizare a mijlocului fix considerat (T).

Pentru a simplifica decizia, deosebit de utila este reprezentarea grafica a costurilor totale medii pe unitatea de timp, conform Figurii 3.

Din analiza reprezentarii grafice din Figura 3., rezulta cateva directii privind alegerea celei mai convenabile politici de mentenanta, anume :

> cea mai economica politica de mentenanta este cea de tip previzionar (C23), cu conditia ca perioada de utilizare T a mijlocului fix sa fie suficient de mare, pentru a permite amortizarea echipamentelor suplimentare;

> pentru aceeasi perioada de timp T, cea mai costisitoare politica este cea curativa (Cn), conducand la o crestere puternica in timp a costurilor;

> in cazul depasirii duratei normate de functionare, costurile de mentenanta devin excesiv de mari (C12) si au o tendinta de crestere accentuata, in conditiile scaderii continue a MTBF';

> mentenanta sistematica reprezinta un prim pas spre o ameliorare a costurilor, fiind de preferat celei curative ;

> daca s-ar dori folosirea utilajului pentru o perioada de timp inferioara lui MTBF, atunci cea mai avantajoasa alternativa ar fi mentenanta curativa, intrucat, teoretic, in aceasta perioada nu ar trebui sa apara nici o pana de functionare;

> daca

s-ar continua in aceeasi maniera, costurile de mentenanta

vor creste

accentuat si in salturi,

devenind greu de suportat de catre firma pe masura

ce ne apropriem de T.

In functie de amploarea dorita pentru mentenanta in cadrul firmei, se poate alege oricare dintre aceste politici. Analiza costurilor sistemelor de mentenanta este exemplificata in studiul de caz urmator, realizat pentru o masina circulara de tricotat de diametru mare tip MULTISINGLE.

COSTURILE ASCUNSE ALE MENTENANTEI

Cu o oarecare dificultate, costurile de mentenanta enuntate in subcapitolul anterior se pot calcula cu o precizie suficient de buna, mai ales ca in unele cazuri elementele de pornire se regasesc in baza de date a mentenantei. Problema se complica in cazul in care apar unele costuri sau pierderi de castig care se pot atribui mentenantei, fara a putea stabili o relatie de dependenta directa. Estre cazul costurilor ascunse, pe care vom incerca sa le definim in continuare.

Definitia costurilor ascunse

Costurile ascunse reprezinta acele categorii de cheltuieli care nu se regasesc in evidentele contabile, dar care se manifesta si influenteaza indicatorii de performanta ai firmei. intrucat sunt costuri care "nu se vad, dar se simt', trebuie indepartate prin masuri tehnico-organizatorice. Dificultatea consta in a identifica categoriile de costuri si, mai mult, in a le evalua.

Structura costurilor ascunse ale activitatii de mentenanta

Documentele si evidentele contabile ale firmei ne pot furniza cu exactitate valori ale principalelor categorii de costuri de mentenanta, asa cum au fost ele prezentate in subcapitolele anterioare. Acestea constituie partea evidenta a cheltuielilor de mentenanta. Dar, in forma astfel identificata, ele cuprind de fapt o serie intreaga de alte costuri ascunse. Din acest motiv, pentru ilustrarea fenomenului se face analogie cu un iceberg, care, precum stim, are o parte vizibila si o alta ascunsa sub nivelul apei (Figura ).

Figura Iceberg-ul costurilor mentenantei

Din Figura rezulta costurile "vizibile', situate "deasupra nivelului apei', dar si o multitudine de alte costuri, "ascunse', situate sub linia de plutire a iceberg-ului. Dintre costurile ascunse identificam:

> costul non-securitatii, aparut ca o consecinta a climatului de neincredere in performantele si capacitatea utilajelor de a-si indeplini functiunile in bune conditii;

> consecintele comerciale ale nerespectarii termenelor, legate in special de pierderea increderii clientilor traditionali ai firmei;

> pierderile de productivitate a utilajelor, datorate in special cauzelor legate i de micro-defectiuni si micro-opriri;

> pierderea imaginii de marca, ce conduce la pierderea unor segmente de piata si de clienti traditionali, datorita pierderii preferintelor pentru anumite tipuri de produse;

> pierderile de productivitate a materialelor, legate de lipsa de castig datorata utilizarii ineficiente a acestora;

> pierderile datorate toxicitatii si noxelor industriale; apar ca urmare a deteriorarii sanatatii personalului si a riscului de imbolnaviri profesionale;

> costul demotivarii personalului rezulta ca urmare a situarii acestuia pe trepte inferioare de motivatie, cu consecinte asupra productivitatii si calitatii muncii prestate;

> consecintele comerciale ale non-calitatii, legate de pierderile de categorii de clienti, cu implicatii directe asupra volumului de produse vandut etc.

Toate aceste categorii de costuri sunt greu de izolat si masurat in practica. in realitate ele se regasesc fie in costurile evidente (cheltuieli salariale, costuri materiale sau subcontractari), fie in pierderile de castig.

5. COSTUL DISFUNCTIONALITATII UTILAJELOR

Prin disfunctionalitate intelegem starea unui utilaj sau instalatie in care acesta inceteaza de a-si mai indeplini functiunea conform parametrilor pentru care a fost proiectat si conceput (parametrii nominali). O disfunctionalitate nu inseamna in mod obligatoriu si o oprire. Utilajul poate functiona in continuare, dar cu o productivitate mai mica sau la parametrii necorespunzatori. Problema pe care o punem este cea a determinarii costului unei disfunctionalitati.

5.1. Costul disfunctionalitatii raportat la numarul de ore de functionare

Costul de disfunctionalitate se poate exprima (81, 1990) ca o suma intre:

> costul mentenantei corective (Q a utilajului in cauza, ce cuprinde cheltuielile cu-salariile, cu piesele de schimb, cu lubrefiantii etc, antrenate de repunerea in functiunea echipamentului;

> costul indisponibilitatii unitatii de productie (/).

in componenta costului de indisponibilitate distingem:

> Costurile imediate, in care sunt cuprinse:

pierderile de productie si produsele declasate;

penalitatile pentru nerespectarea termenelor de livrare;

cheltuielile legate de eliminarea intarzierilor;

pierderile antrenate de non-calitate etc.

> Costurile fixe, care au in componenta:

marja beneficiului pierdut;

![]() amortizari;

amortizari;

dobanzi etc.

> Costul consecintelor grave, urmare a unor evenimente nedorite si cu probabilitate redusa de aparitie, cum ar fi :

accidente;

catastrofe naturale;

defectiuni critice;

explozii etc.

De remarcat ca (Q este caracteristic utilajului, in timp ce (7) este caracteristic liniei tehnologice sau unitatii de productie din care acesta face parte. Prin urmare, costul de disfunctionalitate (Cd) poate fi exprimat prin relatia:

Cd = C + I (lei)

Ca indicator de caracterizare a disfunctionalitatii avem costul disfunctionalitatii pe ora de utilizare, care se poate exprima prin relatia:

![]()

in care:

TBF = timpul de buna functionare (masurat de la punerea sau repunerea in functiune pana in momentul defectarii) (ore); TSR = timpul de stationare in reparatii (timpul de efectuare a unei interventii corective) (ore).

5.2. Costul orar mediu de disfunctionalitate

Costul calculat anterior va avea valori specifice fiecarui tip de utilaj sau instalatie in parte si poate fi calculat cu o precizie suficient de buna in conditiile in care parametrii constituenti pot fi determinati statistic. Pornind de aici, rezulta un alt indicator denumit costul orar mediu de disfunctionalitate, ce se poate exprima ca fiind:

![]()

in care:

MTBF = media timpului de buna functionare a utilajului (ore); MTSR = media timpului de stationare in reparatii (ore).

Amintim faptul ca MTBF si MTSR se pot determina statistic pentru fiecare tip de utilaj in parte.

Pentru a calcula costul global de disfunctionalitate pentru o anumita durata de utilizare se foloseste un indicator specific denumit cost cumulat de disfunctionalitate a utilajului pentru timpul de exploatare, ce se poate exprima prin relatia:

![]()

in care:

t = durata de utilizare a utilajului, cu conditia ca in acest timp costurile C si / sa ramana constante.

![]() 6.

PRAGUL DE DISPONIBILITATE AL UTILAJELOR

6.

PRAGUL DE DISPONIBILITATE AL UTILAJELOR

Orice indisponibilitate a unei unitati de productie atrage de la sine o serie intreaga de consecinte nefaste in ceea ce priveste costurile antrenate. Pentru a caracteriza buna functionare a acesteia, utilizam un indicator specific denumit disponibilitate.

Prin disponibilitate se intelege acea capacitate a unui utilaj sau instalatii de a indeplini in conditii optime functiunea pentru care a fost conceput (35, 80). Indicatorul de eficienta care o caracterizeaza se numeste disponibilitatea medie, ce are la baza determinari statistice proprii fiecarui tip de utilaj si se poate exprima prin relatia:

![]()

Exemplificam in continuare cateva valori ale disponibilitatii medii

> 0,91 pentru intreprinderile cu foc continuu;

> 0,89 pentru masini-unelte;

> 0,81 pentru o macara.

6.1. Definitie si obiective )

In exploatarea unui utilaj intereseaza care este disponibilitatea minima incepand de la care firma obtine beneficiu. Cu alte cuvinte, ar trebui sa cunoastem care este raportul venituri-cheltuieli pentru anumite valori ale disponibilitatii. Fara a avea pretentia unei determinari riguroase, pentru evaluarea acestui raport se foloseste notiunea de prag de disponibilitate, care are o semnificatie similara pragului de rentabilitate din analiza clasica a raportului cost-beneficiu.

Prin urmare, pragul de disponibilitate al unui utilaj reprezinta disponibilitatea minima incepand de la care utilajul asigura un raport pozitiv venituri--cheltuieli (99, 1997g).

Motivatia cercetarii este legata de faptul ca, in firmele in care capacitatea de productie nu este optim acoperita cu comenzi sau utilajele nu sunt utilizate pe deplin din diverse motive (tehnice, economice, manageriale), detinerea unui masini constituie o povara pentru firma, contribuind in mai mare masura la pierderi decat la castig. Ca urmare, se considera ca disponibilitatea prezinta doua laturi, respectiv:

> tehnica, legata de capacitatea utilajului de a-si indeplini functiunea tehnica pentru care a fost conceput si

> economica, cu referire la modul in care este indeplinita functia economica.

Obiectivele urmarite vor fi:

> asigurarea unui raport optim venit/cheltuieli pentru utilajele din dotare;

> stabilirea unor politici de mentenanta adecvate starii generale a activitatii desfasurate de intreprindere;

> identificarea de valori tehnice minimale de utilizare a echipamentelor din dotare.

6.2. Metodologia de calcul al pragului de disponibilitate

Estimarea pragului de disponibilitate se face in urmatoarele ipoteze:

> indisponibilitatea este singura cauza care conduce la pierderi;

> conditiile comerciale sunt favorabile (productia pierduta va putea fi revanduta la acelasi pret dupa recuperarea intarzierilor); e

> productia este direct proportionala cu disponibilitatea.

Pentru analiza ne vor interesa:

> valoarea serviciilor de mentenanta efectuate si incasate (5);

> cheltuielile de exploatare a unitatii de productie (CH);

> marja bruta a beneficiului (Mb), exprimata prin relatia:

Mb = S-CH

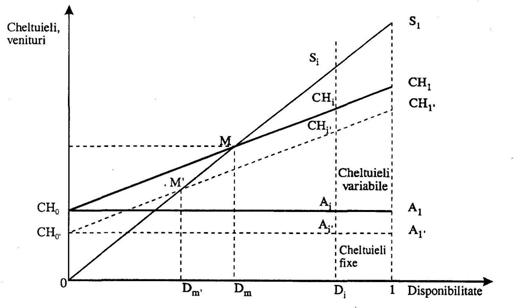

Se admite ca toate aceste elemente au o crestere liniara cu disponibilitatea, ca urmare avem reprezentarea lor grafica ilustrata in Figura 5., unde sunt prezentate grafic marimile amintite anterior.

Fig. 5. Pragul de disponibilitate

Admitand ipotezele de mai sus, putem exprima valoarea serviciilor S ca fiind:

S = a x Dm (13)

unde:

a = coeficient de proportionalitate a volumului serviciilor de disponibilitate.

De asemenea, exprimam CH cu ajutorul relatiei:

CH = b x Dm + CH0 (14)

in care:

b = coeficient de proportionalitate a cheltuielilor CH fata de disponibilitate; CH0 = cheltuieli fixe.

In orice punct i, deci la orice valoare a disponibilitatii, marja beneficiului se va putea exprima prin urmatoarea relatie :

Mbi= Si-CHi=a x Di-(b x Di + CHi) (15)

in punctul M de intersectie a dreptei veniturilor 5 cu cea a cheltuielilor totale CH marja beneficiului obtinut MbM = 0, avand in acelasi timp relatia:

a x DM-(bxDM+ CHDM) = 0 (16)

de unde rezulta valoarea pragului de disponibilitate ca fiind (DM):

![]()

Deci, pentru ca firma sa obtina beneficiu, este necesara asigurarea unei disponibilitati D > DM.

In cazul in care se accepta o disponibilitate mai mica, firma va produce in pierdere. Marja de beneficiu este maxima in conditiile in care am putea asigura o disponibilitate D = 1.

Cunoasterea pragului de disponibilitate este esentiala in adoptarea deciziei de achizitionare a unui utilaj, dar de asemenea si pentru cea de inlocuire. Se va achizitiona un utilaj nou in cazul in care cel in functiune are o disponibilitate inferioara celei de prag.

In conditiile in care disponibilitatea are valori specifice fiecarui tip de unitate de productie, modalitatile de influentare sunt legate de variatia cheltuielilor si veniturilor. in figura de mai sus se observa cum o micsorare a cheltuielilor fixe de valoarea CH la CH0 (deci o reducere a costurilor de indisponibilitate) conduce la o reducere a pragului de disponibilitate de la DM la DM', ceea ce constituie un fenomen favorabil firmei. O deplasare a pragului de disponibilitate se poate obtine si in cazul in care am putea creste valoarea veniturilor S.

Conditiile impuse in aceste cazuri sunt cele legate de asigurarea disponibilitatii prescrise in conditiile reducerii cheltuielilor, ceea ce in practica se verifica destul de rar.

7. OPTIMIZAREA MANAGEMENTULUI

ACTIVITATII DE MENTENANTA PRIN COSTURI

In cele ce urmeaza, vom incerca sa dezvoltam cateva metode de management al mentenantei utilajelor, pe baza optimizarii unor categorii de costuri.

7.1. Managementul mentenantei functie de costul global

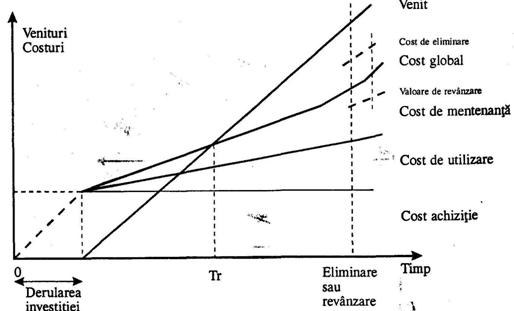

In managementului pe termen lung al mentenantei utilajelor se foloseste indicatorul numit "cost global pe durata de viata', termen preluat din managementul american (Life Cycle Cost), care, asa cum vom vedea in continuare, capata anumite specificitati legate de domeniul de aplicare.

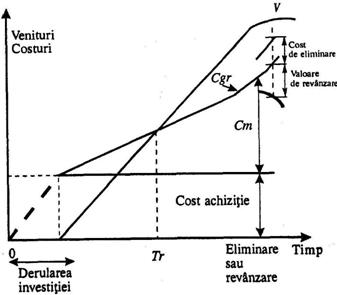

Ca o definitie generala, costul global (Cg) cuprinde totalitatea cheltuielilor antrenate de utilizarea unui echipament, din momentul achizitiei si pana la eliminarea lui (structura acestuia a fost prezentata in Figura 1.).

Admitand ca pe durata vietii utilajului se obtine un venit global V, reprezentand grafic toate categoriile de cost conforme cu definitia anterioara, vom obtine (Figura 6.):

Figura 6 . Costul global al unui echipament

Toate costurile exprimate anterior au sens numai daca sunt exprimate in moneda constanta. Nu s-au avut inca in vedere actualizari. Costul global are sens numai cand conditiile de utilizare ale echipamentelor sunt bine precizate, in cazul in care productia este omogena, vom putea cunoaste cantitatea de produse Q realizata de-a lungul vietii utilajului. Folosindu-ne de aceasta, vom exprima costul global mediu pe unitatea de produs (CM) ca fiind:

![]()

Acest indicator ofera informatii despre modul cum costul global este repartizat pe produs. Cum acesta va fi cuprins in costul de fabricatie, avand evaluat CM, obtinem un prim criteriu de decizie in alegerea variantei de investitie, preferand varianta cu CM minim, care ar asigura o marja de beneficiu mai mare.

Considerand volumul vanzarilor V, rezulta o alta informatie esentiala in alegerea variantei de investitie, anume profit pe ciclul de viata (R).

R = V-Cg (lei beneficiu) (19)

Ca regula generala de luare a deciziei, se va opta pentru investitia care asigura un R cat mai mare (Figura 7.):

Figura 7. Graficul profitului cumulat

Graficele de mai sus ne dau informatii pretioase in legatura cu evolutia profitului cumulat in timp. Distingem doua momente importante :

> Tr, respectiv timpul de recuperare a investitiei, corespunde intersectiei dintre curbele Cg si V in punctul M. in acest punct, investitia / este recuperata in totalitate si incepe obtinerea de profit.

> t*, timpul la care se obtine profit global maxim, corespunde tangentei duse din origine la curba costului global (intersectia se realizeaza in punctul N).

In ceea ce priveste optimizarea deciziilor, se vor considera urmatoarele

criterii

> se va alege investitia cu termen de recuperare Tr cat mai scurt;

> t* reprezinta varsta optima de inlocuire;

> la depasirea perioadei t*, profitul global prezinta tendinte de scadere. Este momentul de la care trebuie sa se puna problema inlocuirii utilajului;

> eliminarea utilajului trebuie sa aiba loc mai devreme de o noua intersectie a curbei Cg cu V. In acest moment, se ajunge la situatia in care profitul global devine 0, cu tendinta de transformare in pierdere.

Avand R exprimat ca in relatia (19) si cunoscand durata de utilizate a echipamentului T, vom scoate in evidenta un alt indicator denumit profit cumulat pe unitatea de timp (Rt)

![]()

Ca regula de decizie, se va alege varianta de investitie care conduce la un Rt maxim.

Analog indicatorului precedent, se va exprima profitul cumulat pe unitatea de produs Rq, ce va constitui un alt criteriu de apreciere a unei variante de investitie:

![]()

Interpretarea adusa indicatorului se realizeaza in mod asemanator profitului cumulat pe unitatea de timp.

7.2. Managementul mentenantei functie de costul global redus

Ca o concluzie vizand esenta costul global, prezentata anterior, amintim ca:

Cg = cost achizitie (-valoarea de revanzare) + cost utilizare + cost mentenanta + cost eliminare (22)

In relatiile prezentate in subcapitolul anterior nu a fost evidentiata in mod special influenta costului mentenantei asupra celui global. Mai mult, nu s-a precizat nimic despre cum o politica de mentenanta poate influenta varsta optima de inlocuire. Aceasta problema vom incerca sa o rezolvam in cele ce urmeaza.

Consideram ca o parte din costurile cuprinse in costul global nu sunt relevante pentru determinarea varstei optime de inlocuire. Ne referim in principal la costurile de utilizare, deoarece acestea nu ne spun nimic despre starea in care se regaseste utilajul. Folosirea de materii prime scumpe conduce paradoxal la scurtarea vietii utilajului, lucru pe care practica il infirma. Mai mult, cresterile de salariu conduc la aceeasi finalitate.

Din motivele enumerate anterior, optimizarea gestiunii utilajelor va depinde de costul global redus (Cgr), exprimat in modul urmator (40, 1992):

Cgr = Cost de achizitie (- valoarea de revanzare) + cost cumulat de mentenanta + cost de eliminare (23)

Pe baza politicilor de mentenanta Q (corective si preventive), precum si a costurilor specifice acestora definim costurile cumulate de mentenanta

![]()

in care T reprezinta durata de viata a echipamentului.

Deciziile privind managementul costurilor de mentenanta vor urmari obtinerea unui Cgr minim pe unitatea de timp sau de produs. in consecinta, vom avea urmatoarea reprezentare grafica:

Figura 8. Graficul costului global redus

Din grafic va rezulta un nou timp de recuperare a investitiei Tr, de valoare diferita fata de cel corespunzator costului global. Interpretarea graficului se realizeaza in mod analog celui precedent.

Amintim ca defectarile echipamentelor antreneaza supra-costuri de exploatare Cs, costuri suplimentare rezultate din masuri paliative, ore suplimentare, ajutor exterior etc.

in consecinta, daca din Cgr deducem supra-costurile de exploatare, obtinem costul global redus fara indisponibilitate Cgr':

Cgr'= Cgr-Cs (25)

Acesta relatie prezinta avantajul unei exprimarii a costului global in situatia ideala "0 indisponibilitati'. Deoarece pierderile nu se iau in considerare in momentul investitiei, Cgr' devine un criteriu de alegere a variantei de achizitionare a unui utilaj

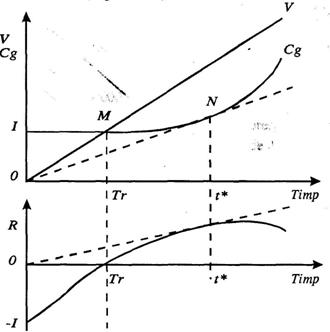

Admitand existenta diminuarilor de venit "D', rezultatul global devine /?', respectiv venit cumulat fara pierderi de productie exprimat astfel:

R' = R-D

In acest caz, graficele de variatie a veniturilor si costului global redus devin figura 9 In urma analizei, observam :

> micsorarea veniturilor globale cu valoarea D;

> marirea costurilor globale cu valoarea C;

> timpul optim de inlocuire se reduce de la t* la t**, de asemenea, timpul dupa care se obtine venit total maxim;

> durata de recuperare a investitiei se prelungeste de la Tr la Tr*.

Daca se au in vedere pierderile mentionate mai sus, se obtine o reducere a duratei de utilizare a echipamentului. Decizia finala va fi ca este neeconomica prelungirea duratei de functionare a echipamentelor peste valoarea t**.

Ca o concluzie cu caracter general, managementul prin costul global asigura extinderea importantei deciziilor de mentenanta de la un nivel local, preponderent tactic, catre un nivel strategic, cu implicatii pe perioade de timp indelungate asupra managementului intreprinderii.

Figura 9. Graficul costului si venitului global, fara pierderi si indisponibilitate 0.

7.3. Varsta optima de inlocuire a unui utilaj

In literatura de specialitate gasim multiple studii privind varsta optima de inlocuire functie de costul global (40, 1992), (29, 1989). Datorita structurii, acest cost va caracteriza atat echipamentul, cat si procesul de productie. Consideram ca mult mai corecta ar fi determinarea varstei optime de inlocuire in functie de costul global redus, eliminand din calcule categoriile de cost care nu caracterizeaza utilajul (costurile cu salariile, cu materiile prime, materialele si furniturilor etc). Ca punct de plecare vom avea notiunile prezentate anterior:

> Cgr, costul global redus ; Cm, costul de mentenanta,

La care mai adaugam alte categorii noi de cost:

> Cg', costul marginal (derivata costului global functie de timp), reprezentand cresterea de cost aparuta ca urmare a utilizarii echipamentului de la momentul t la momentul t +1 si

> cost global redus mediu Cgrmed anual, exprimat prin relatia:

![]()

unde: n = durata de viata (ani). valoarea investitiei I.

Reprezentand grafic toate aceste costuri, obtinem (Figura 10.):

Figura 10. Evolutia costului global, a costului mediu si a costului marginal

Observatii:

> costul global redus nu prezinta minim si pastreaza tendinta crescatoare. Din acest punct de vedere, rezulta ca viata unui echipament nu poate fi prelungita la infinit;

> costul global redus mediu descreste pana la o valoare minima (corespunzator lui Ti, dupa care va manifesta tendinta de crestere;

> costul marginal Cg* descreste la inceputul perioadei, dupa care va creste;

> in punctul M avem intersectia dintre curba costului redus mediu si a celui marginal. Este punctul in care utilajul trebuie inlocuit, dupa o activitate de durata Ti;

> daca am utiliza echipamentul peste durata Ti , atunci costul marginal devine mai mare decat costul mediu, conducand la o exploatare neeconomica;

> echipamentul trebuie utilizat atat timp cat curba costului marginal este plasata sub cea a costului mediu.

In concluzie, varsta optima de inlocuire 7/ a unui echipament este corespunzatoare :tangentei dusa din origine la curba costului global;

> minimului curbei costului global mediu;

> intersectiei dintre curba costului global mediu si cea a costului marginal.

in practica insa, aprecierea varstei optime de inlocuire se poate calcula cu mare dificultate, deoarece:

> pentru un calcul riguros ar trebui efectuate actualizari ale diferitelor categorii de costuri;

> nu toate costurile mentenantei sunt evidente;

> pe perioade mai mari de timp, pot intervenii schimbari tehnologice sau de alta natura, care sa modifice substantial anumite categorii de costuri;

> uzura morala a utilajelor din diferite domenii avanseaza mai rapid decat cea fizica etc.

Din motivele de mai sus, bazandu-ne pe o serie intreaga de aproximari, s-a incercat calculul varstei optime de inlocuire pentru o masina de tricotat tip MULTISINGLE. Rezultatele si metodologia practica de calcul sunt prezentate in studiul de caz urmator.

7. Alegerea variantei de investitie functie de costul global redus

Costul global poate servi la determinarea variantei optime de investitie in decizia privind achizitionarea de utilaje. Procesul devine relativ simplu, in conditiile in care s-ar putea estima suficient de riguros costurile globale aferente diferitelor tipuri de utilaje avute in vedere.

Ca modalitate de calcul, sa consideram ca avem la dispozitie variante de investitie Ii (i = 1,2 pentru simplificare) in vederea achizitionarii unui anumit tip de utilaj. De asemenea, presupunem ca managerii compartimentului de mentenanta au in vedere pentru acest utilaj o politica de mentenanta j (j = 1,2 corectiva sau preventiva), ce antreneaza costurile de mentenanta Cj. in aceste conditii, costul global redus al politicii de mentenanta j se va exprima sub forma urmatoare (28):

![]()

unde: t reprezinta ciclul de viata al utilajului;

Se pune problema luarii unei decizii privind varianta optima de investitie.

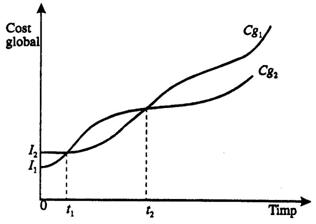

Pentru rezolvare, se procedeaza la trasarea curbelor costurilor globale pentru cele doua tipuri de utilaje (29, 1989), conform reprezentarii din Figura 12.

Figura 12. Costul global pentru investitiile I1, si I2

Din graficul de mai sus, se pot observa urmatoarele:

> investitia/2 este considerata mai mare decat Ii;

> daca ne propunem sa utilizam echipamentul pentru o perioada de timp t<t2, atunci cel mai rentabil este sa efectuam investitia 7lt deoarece prezinta un cost global inferior;

> daca vom utiliza echipamentul pentru perioada de la t la t2, atunci este mai eficient sa investim I2, deoarece costul global Cg2< Cg{;

> daca ne propunem sa utilizam echipamentul pentru un timp i>t2, atunci vom efectua investitia Ii.

in concluzie, in functie de politica de mentenanta avuta in vedere a se adopta, se va obtine o anumita evolutie a costului global. Se va alege, in functie de perioada de utilizare prevazuta pentru echipament, acea varianta de investitie care va avea costul global minim.

7.5. Justificarea modernizarii unui utilaj

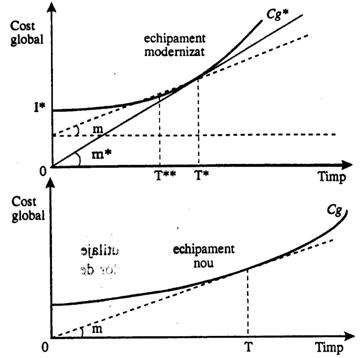

O alta decizie care trebuie in mod curent cercetata este cea a modernizarii unui utilaj fata de achizitionarea altuia nou, in functie de costurile globale reduse (59, 1993). Pentru a reliefa modalitatea de luare a deciziei, se vor compara cele doua alternative enuntate anterior, considerand costurile globale reduse ca fiind influentate in mod hotarator de cheltuielile legate de imbunatatirea parametrilor echipamentului (modernizare) si valoarea investitiei pentru cumpararea altuia nou. Reprezentarile grafice ale celor doua alternative sunt prezentate in Figura 13.

Decizia se va lua pe baza urmatoarelor rationamente:

varsta optima de inlocuire a utilajului nou T corespunde tangentei de panta m dusa din origine la curba costului global si este proportionala cu cresterea acesteia;

dispunem de un utilaj similar in serviciu, pe care dorim sa il modernizam. Conform previziunilor, vom obtine o varsta optima de inlocuire T*, cu panta m'>m, datorita unei cresteri bruste de cost global, indusa de investitiile pentru modernizare;

transferand tangenta de panta m la curba costului global pentru utilajul modernizat, observam ca se obtine o varsta optima de inlocuire T**<T*. Aceasta inseamna ca, din punctul de vedere al costurilor, este mai profitabila achizitionarea unui utilaj nou;

daca am fi avut situatia in care T** > T*, atunci ar fi fost mai profitabil sa modernizam utilajul aflat in functiune.

Figura 13. Justificarea modernizarii unui utilaj

Aplicarea rationamentului de mai sus ar conduce la mutatii profunde in politicile de investitii din industria romaneasca. Observam adeseori cum utilaje cu vechimi mari sunt continuu imbunatatite din punct de vedere tehnologic, cu efortul unui numar mare de specialisti de exceptie ai firmei, ce alcatuiesc echipele interne de cercetare. Astfel, o parte din resursele firmei sunt reorientate din sfera productiei spre cea de cercetare in domeniul activitatii de service, desi ratiunea firmei este de a realiza produse competitive si de a-si consolida continuu pozitia pe piata.

Ar fi mai rezonabil ca respectivele resurse materiale si umane sa fie reorientate din sfera cercetarii de modernizare a utilajelor spre cea a conceptiei de noi produse, cu care firma sa obtina avantaje pe piata. Oricat de profitabila ar fi o intreprindere, ea nu va putea niciodata sa dispuna de resursele alocate cercetarii orientate spre utilaj, pe care le au respectivele firme constructoare de echipamente si utilaje specifice domeniului de interes. Se pare ca a trecut vremea marilor colosi industriali, care dispuneau de ateliere specializate in conceptia si proiectarea unor utilaje folosite in activitate proprie de productie si a marii majoritati a pieselor de schimb aferente. Este timpul ca firmele sa se orienteze spre un management contractual al mente-nantei, care sa determine un raport optim intre activitatile care se desfasoara utilizand resurse proprii si cele subcontractate.

Este si motivul pentru care militam pentru dezvoltarea managementului contractual al mentenantei (MCM). Un aspect trebuie insa mentionat. MCM isi justifica eficienta numai in conditiile in care piata activitatilor de mentenanta este suficient de bine dezvoltata. in caz contrar, existenta unui numar redus de posibili parteneri si lipsa de concurenta conduc la efectuarea de activitati de mentenanta in regim de monopol.

Din pacate pentru economia romaneasca, dificultatile economice si criza profunda din ultima perioada nu au incurajat initiativele legate de desfasurarea de activitati de mentenanta industriala specifice, sperantele noastre indreptandu-se in prezent spre dezvoltarea acestui sector esential pentru progresul economic.

CONCLUZII

Costurile activitatii de mentenanta sunt deosebit de complexe, cunoasterea lor in profunzime necesitand un imens volum de munca. Fiecare sistem de mentenanta este caracterizat de costuri specifice, care pot conduce la decizii optime in ceea ce priveste activitatile necesare. Costurile cele mai reduse se regasesc in cazul politicilor de mentenanta preventive, politicile corective dovedindu-se a fi deosebit de costisitoare.

O mare parte din costurile mentenantei nu se regasesc in documentele contabile ale firmei, sunt greu de identificat si masurat, constituindu-se in categoria de costuri ascunse ale mentenantei.

Caracteristicile tehnice si economice ale functionarii unui utilaj se pot corela prin intermediul pragului de disponibilitate.

Optimizarea activitatilor de mentenanta se poate realiza prin metode specifice de management legate de costul global si costul global redus. Pe baza acestora se pot lua eficient decizii privind actiunile specifice de mentenanta, varsta optima de inlocuire a utilajelor si oportunitatea achizitionam sau modernizarii unui utilaj.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3833

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved