| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

MANAGEMENTUL APROVIZIONARII SI DESFACERII

Capitolul 1. Managementul APROVIZIONARII MATERIALE SI CU ECHIPAMENT TEHNIC

1.1. Managementul aprovizionarii: concept, activitati componente

1.2. Organizarea structurala a subsistemului aprovizionare:

1.2.1. Organizarea interna a compartimentului de aprovizionare

1.2.2. Structura de personal specifica compartimentului de aprovizionare; activitati de realizat pe functiile principale

1.3. Sistemul de relatii specific unitatilor economice pentru aprovizionarea materiala

Intrebari

Teste grila

C A P I T O L U L 1

Managementul aprovizionarii

1.1. Managementul aprovizionarii: concept, continut, trasaturi

Managementul aprovizionarii reprezinta activitatea prin care se asigura elementele materiale si tehnice necesare productiei, in volumul si structura care sa permita realizarea obiectivelor generale ale intreprinderii, in conditiile unor costuri minime si ale unui profit cat mai mare. In literatura de specialitate, ca si in practica economica, sunt utilizati frecvent termeni ca: achizitionare, asigurare, aprovizionare, cumparare, alimentare. Acesti termeni au insa o semnificatie asemanatoare sau, dupa caz, diferita. Astfel, 'achizitionarea' reprezinta o actiune de angajament financiar 'de cumparare' a unor resurse materiale sau produse, fiind o tranzactie efectiva (formele prin care se realizeaza, de catre unitatile economice, devenind relativ uniforme). In raport cu achizitionarea, 'aprovizionarea' are un continut mai larg; achizitionarea este doar un moment al procesului complex de aprovizionare cu materiale si echipamente tehnice. Achizitionarea, ca o componenta a activitatii de aprovizionare, este precedata, de exemplu, de actiunile de identificare a nevoilor, de stabilire a dimensiunii acestora si a momentelor de satisfacere (care declanseaza emiterea cererii sau a comenzii), fiind urmata apoi de negocierea conditiilor de furnizare, de aducere efectiva a resurselor materiale etc. 'Asigurarea materiala si cu echipamente tehnice' se apreciaza in general ca termen similar notiunii de 'aprovizionare'; in practica economica de specialitate asigurarea are o sfera de cuprindere mai extinsa, aceasta incluzand atat aprovizionarea, cat si actiunea de completare a bazei materiale si tehnice necesare cu resurse din surse proprii (interne) ale intreprinderii (ne referim la resursele care se consuma intr-o anumita proportie sau integral in aceeasi intreprindere in care se si produc: SDV, anumite forme de energie, diferite piese, subansamble, materiale noi si refolosibile). In sfarsit 'alimentarea' reprezinta o actiune de finalizare a procesului de aprovizionare (sau de asigurare) prin trecerea in consum a resurselor materiale aduse - sosite de la furnizori sau fabricate chiar in intreprinderea consumatoare. Alimentarea se desfasoara, deci, in interiorul unitatii economice prin trecerea materiilor prime din depozite la punctele de prelucrare - consum in concordanta cu programele elaborate in prealabil. Alimentarea se incadreaza in sistemul logistic intern al unitatii, care cuprinde fluxul de resurse, sistemul de transport intern si cel informationaldecizional. Terminologia folosita in literatura economica de specialitate din unele tari anglofone sau din Franta pentru definirea conceptului de aprovizionare materiala se rezuma, in general, la notiunile: 'cumparare' si 'aprovizionare' (achat si approvisionnement in literatura franceza, purchasing si procurement in cea anglofona). Uneori se apeleaza si termenul de 'logistica', iar in contextul sistemelor integrate de productie de tip JAT la cel de 'gestiunea fluxurilor materiale'. Interpretarea continutului acestor termeni este, in multe cazuri, diferita de la autor la autor, cu mentiunea ca vest-europenii si nord-americanii acorda mai mica atentie continutului semantic al termenilor, accentul fiind asezat pe evidentierea 'imaginii' pe care doresc sa o transmita. De exemplu, H.Lewis si W.England (52) definesc termenul de 'cumparare' ca un act comercial care cuprinde identificarea nevoilor, alegerea furnizorilor, negocierea pretului si a altor conditii de tranzactionare si urmarire a comenzilor pana la livrarea acestora'. Printr-o definitie de acest gen se extinde artificial sfera de cuprindere a termenului de cumparare in raport cu continutul real al actului in sine (asa cum s-a evidentiat mai inainte). In acelasi sens, S.Heinritz (42) exprima termenul 'a cumpara' prin obiectivele pe termen scurt care trebuie sa le indeplineasca activitatea de asigurare materiala in raport cu consumul, astfel: 'se defineste functia de cumparare prin activitatea de procurare a materialelor de calitatea si in cantitatea dorita, la momentul dorit, la un pret bun si de la o sursa buna. Prin aceasta definitie se asigura de asemenea o sfera mai extinsa actiunii de cumparare .

In sfarsit, sunt si autori care definesc activitatea de asigurare materiala prin termenul de 'logistica' (7, 13, 27). Printr-o asemenea viziune se integreaza aprovizionarea materiala in activitatea de ansamblu a intreprinderii, sfera de cuprindere a logisticii fiind mai extinsa, asa cum se observa si din figura 1.1.

In ceea ce priveste 'gestiunea fluxurilor materiale', aceasta se incadreaza in termenul general de asigurare materiala care defineste aria completa de cuprindere aintregului proces de formare si gestiune a bazei materiale si de echipamente tehnice al intreprinderii.

Managementul aprovizionarii reprezinta un concept unitar complex, caruia ii este propriu o structura extinsa de activitati componente, care au in vedere, ca elemente de ansamblu, problemele de conducere-coordonare, previziune-programare-contractare, de organizare, antrenare, derulare efectiva, de urmarire-control, analiza si evaluare.

Managementul aprovizionarii - componenta a functiunii comerciale a intreprinderii - asigura echilibrul intre necesitatile si disponibilul de resurse materiale care poate fi asigurat de o unitate economica. Principalul 'obiectiv' al activitatii de aprovizionare se concretizeaza in asigurarea completa si complexa a unitatii economice cu resurse materiale si tehnice corespunzatoare calitativ, la locul si termenele solicitate, cu un cost minim. Pentru realizarea acestui obiectiv, se initiaza si desfasoara in principiu mai multe activitati specifice cu grad de complexitate si dificultate diferit. Intre acestea amintim:

Structura activitatilor componente evidentiaza faptul ca managementul aprovizionarii materiale integreaza intr-un tot unitar fluxul si controlul resurselor materiale de la momentul initierii procesului de asigurare a lor si pana la transformarea acestora in produse vandabile (adica de la identificarea necesitatii, selectare furnizori, cumparare, aducere, depozitare, si pana la trecerea in consum, controlul utilizarii resurselor materiale in scopul obtinerii unor efecte maxime din investitia facuta).

In consecinta, managementul aprovizionarii materiale poate fi privit ca o modalitate de grupare a activitatilor specifice, interpretat printr-o abordare sistemica. In general, toate activitatile componente ale managementului aprovizionarii au importanta si semnificatie economica specifica pentru activitatea generala a intreprinderii, pentru realizarea obiectivelor stabilite in cadrul strategiei de dezvoltare a acesteia. Insa, in economia de piata unele activitati capata valente noi, importanta lor se accentueaza si ca urmare, acestea trebuie abordate cu un interes sporit, intr-o viziune racordata total la mediul economic in care actioneaza intreprinderea. Interpretarea porneste de la continutul obiectivelor specifice asigurarii materiale care sunt subordonate realizarii obiectivelor generale ale strategiei de dezvoltare a intreprinderii.

In categoria activitatilor pentru a caror realizare se impune o atentie sporita se incadreaza:

Pe seama realizarii eficiente a unor asemenea activitati, subsistemului aprovizionarii i se asigura rolul de 'sursa de informare strategica' si 'subsistem cu participare activa' la elaborarea strategiilor de dezvoltare a intreprinderilor. Rolul de 'sursa de informare strategica' decurge din raporturile subsistemului cu 'piata din amonte' (de furnizare interna si externa) in calitate de factor de cumparare. Aceasta pozitie ii permite culegerea de informatii utile atat pentru procesul de aprovizionare, cat si pentru activitatea de ansamblu a intreprinderii. Informatiile colectate de pe piata din amonte se pot adresa sectorului de desfacere-vanzari din intreprindere, celui tehnic si de productie, conducerii intreprinderii si se pot referi la:

Prin natura informatiilor, subsistemul aprovizionare materiala poate contribui si la imbunatatirea performantelor tehnice si de calitate a produselor fabricate de intreprindere; aceasta prin identificarea de standarde noi de calitate care se impun pe piata, de materiale si echipamente tehnice noi, cu caracteristici superioare care pot fi achizitionate s.a.

Rolul de 'subsistem cu participare activa' la fundamentarea strategiilor de dezvoltare a intreprinderii se manifesta prin:

Toate aceste categorii de strategii specifice subsistemului aprovizionare materiala isi transmit efectul asupra obiectivelor formulate de intreprindere in cadrul strategiei generale de dezvoltare a ei.

Importanta subsistemului aprovizionare materiala si cu echipamente tehnice pentru activitatea intreprinderii decurge si din faptul ca, prin acesta se asigura resursele materiale a caror pondere in costul total al productiei este semnificativa, respectiv de peste 50% (in unele ramuri industriale depasind 80%). Ca urmare, orice actiune a subsistemului aprovizionare care determina reducerea costurilor materiale (cumpararea la preturi mai mici, promovarea substituentilor economici etc.) este benefica. Din acest punct de vedere, in economia tarilor dezvoltate se apreciaza ca, prin actiunea sectorului aprovizionare materiala se pot reduce costurile de productie cu circa 5-10%. Semnificatia sensului de actiune este relevanta daca avem in vedere ca intr-un orizont de timp definit (mediu sau lung) intre sursele potentiale de crestere a profitului reducerea costurilor va reprezenta o cale prioritara. Aceasta datorita amplificarii concurentei care va determina trecerea la o noua stare de spirit, la o noua interpretare a actiunii in domeniul vanzarilor, si anume 'de a vinde pe masura clientului'. Aceasta noua viziune, care a fost deja pusa in practica de 'toyotism', propune ca pretul sa fie fixat pe piata si deci profitul nu poate fi decat rezultatul diferentei dintre pret si cost. Cum pretul este impus de piata, cresterea concurentei la furnizarea pe piata va impune reducerea acestuia, pentru ca singura sursa de a fi competitiv va fi reducerea costului, deci implicit a elementelor care-l compun, cu deosebire a celor cu ponderea hotaratoare (care, asa cum s-a aratat, sunt cele antrenate de cumpararea si aducerea resurselor materiale necesare fabricatiei produselor).

Activitatii de aprovizionare materiala i s-a definit 'rolul distinct' in 'modelele de reflexie strategica' prin care se caracterizeaza mediul concurential general in care isi desfasoara activitatea o intreprindere. Amintim aici 'modelul Porter' in care aprovizionarea materiala, respectiv furnizorii de resurse materiale constituie unul din cei cinci factori determinanti care caracterizeaza pozitia strategica a intreprinderii. M.Porter (62) arata ca dezvoltarea unei strategii depinde mai intai de intensitatea si caracterul concurentei care se manifesta intre 'furnizori, clienti, potentiali concurenti, produsele de substitutie si concurenta interna' in raport cu activitatea intreprinderii. Analiza intensitatii concurentei celor cinci factori permite identificarea oportunitatilor care pot fi valorificate, ca si amenintarile, dificultatile care trebuie anulate, evitate sau limitate. Se arata astfel ca este oportuna desfasurarea activitatii de aprovizionare pe o piata concurentiala, unde raportul de putere este favorabil consumatorului. Elaborarea unei strategii care se bazeaza pe cumpararea de pe o piata a furnizorilor favorabila acestora trebuie sa se faca cu mare atentie; in general, se au in vedere relatiile de furnizare stabile pe lunga durata.

Pe baza elementelor prezentate, in literatura si practica de specialitate se apreciaza in tot mai mare masura ca activitatea de aprovizionare materiala reprezinta un 'centru de profit' si nu un centru de cheltuieli (7,57). In general 'centrul de profit' este reprezentat de acea veriga organizatorica a intreprinderii care poate sa-si controleze atat intrarile (costurile), cat si iesirile (veniturile). Acest control trebuie inteles in anumite limite. Subsistemul aprovizionare materiala se manifesta ca 'centru de profit' prin controlul pe care il poate avea asupra costurilor specifice, cum sunt: costurile de achizitie, costurile de gestiune, costurile suplimentare de prelucrare etc.

Revenind la rolul 'subsistemului aprovizionare materiala', remarcam evolutia actiunii acestuia pe urmatoarele 'faze':

a. faza de pasivitate in care activitatea de aprovizionare materiala este apreciata ca fiind subordonata subsistemului productie;

b. faza de autonomie in care aprovizionarea materiala isi elaboreaza strategii de optimizare la nivelul subsistemului propriu;

c. faza de participare in care subsistemul aprovizionare materiala participa, prin punere la dispozitie a informatiilor, datelor si analizelor necesare, la elaborarea strategiilor generale de dezvoltare a intreprinderii;

d. faza de integrare in care acest subsistem participa efectiv la fundamentarea strategiei de dezvoltare a intreprinderii.

Daca faza de autonomie se manifesta obisnuit, cea de integrare trebuie sa constituie obiectivul permanent al oricarei echipe manageriale din intreprinderi.

1.2. Organizarea structurala a activitatii de aprovizionare

1.2.1. Organizarea interna a subsistemului de aprovizionare

Derularea normala a proceselor de aprovizionare necesita organizarea, in cadrul structurii manageriale a unitatilor industriale, a unui compartiment de specialitate constituit sub forma de divizie, directie, departament, serviciu, birou, in functie de volumul si profilul de activitate, forma de organizare si marimea firmei (corporatie, concern, companie, trust, regie autonoma, societate comerciala pe actiuni sau cu raspundere limitata s.a.). Acestui compartiment, in functie de natura activitatilor care ii sunt specifice, trebuie sa i se asigure o organizare interna rationala.

Organizarea structurala proprie influenteaza direct functionalitatea 'subsistemului aprovizionare materiala'; o organizare eficienta trebuie sa aiba in vedere:

Organizarea structurala trebuie sa prezinte mare mobilitate pentru adaptarea din mers la noile conditii care apar atat in sistemul intern al intreprinderilor, cat si in mediul socio-economic in care aceasta actioneaza.

Sistemele concrete de organizare structurala a compartimentelor de asigurare materiala din intreprinderile de productie sunt variate. In acest sens, experienta practica, generalizata la nivelul teoriei de specialitate, evidentiaza urmatoarele modalitati: 'sistemul pe grupe de activitati distincte' si 'sistemul pe grupe de aprovizionare-depozitarecontrol utilizare resurse materiale'.

Modalitatile concrete de organizare a compartimentului de aprovizionare materiala se diferentiaza prin modul cum se repartizeaza si se prevede realizarea sarcinilor stabilite. In toate cazurile, compartimentul, in ansamblul sau, raspunde de derularea procesului in modul cel mai economic, echilibrand factorii contradictorii pentru a obtine cel mai bun rezultat final. Prin organizarea interna se stabilesc, de fapt, domeniile de actiune, atributiile si sarcinile compartimentului de aprovizionare, de la initierea activitatilor de realizat si pana la finalizarea lor.

'Sistemul pe grupe de activitati distincte' consta in departajarea procesului de aprovizionare pe principalele activitati componente in functie de natura, gradul de complexitate sau de omogenitate a acestora. Sistemul, cunoscut si sub denumirea de 'functional', asigura o delimitare selectiva a activitatilor de prognozare-planificareprogramare a aprovizionarii, de cele privind prospectarea, negocierea, contractarea, realizarea aprovizionarii, de urmarire, control, analiza si evaluare a acestuia, de depozitarepastrare a resurselor materiale asigurate, de urmarire a modului de folosire a acestora pe destinatii de consum. Asadar, sistemul presupune identificarea, delimitarea si gruparea activitatilor dupa criteriile amintite si constituirea de subcolective (grupe) distincte care sa le realizeze calificat si operativ. (figura 1.2).

Organizarea interna a compartimentului de aprovizionare dupa acest sistem presupune ca la nivelul 'grupei de plan, contractare, evidenta' sa se realizeze activitati ca: prognozarea necesitatilor materiale, fundamentarea planurilor si programelor de aprovizionare, elaborarea bilanturilor materiale si a cantitatilor economice de comandat, selectia si testarea credibilitatii furnizorilor, participarea la negocierea conditiilor de livrare si incheierea contractelor comerciale, determinarea stocurilor economice, a cantitatilor optime de comandat, intocmirea de situatii privind stadiul si gradul de acoperire cu materiale a necesarului, realizarea contractelor de aprovizionare, incadrarea in consumurile specifice din documentatie si in nivelul prestabilit al stocurilor.

'Grupele operative de aprovizionare' constituite, in principiu, dupa gradul de omogenitate sau de asemanare a resurselor materiale, sunt in numar mai mare (in functie de varietatea resurselor materiale necesare intreprinderii si de sortimentatia specifica acestora, de sursa de provenienta, de numarul si dispersia teritoriala a furnizorilor). Componentii acestor grupe asigura realizarea, de regula, a activitatilor concrete care au in vedere: contactarea surselor de furnizare, urmarirea derularii efective a procesului de formare a loturilor de livrare la furnizori, participarea la receptie-expeditie s.a., aducerea resurselor materiale, intocmirea documentatiei de atestare a actiunii; altfel spus, complexul de activitati specifice grupelor operative asigura derularea operativa a aprovizionarii materiale, a contractelor economice, efectuarea unor operatiuni de cumparare neprogramata a unor materiale si produse, de regula, necesare in cantitati mici, urmarirea procesului de aducere a resurselor la destinatarul pe care-l reprezinta etc. Urmarea legaturii directe permanente cu furnizorii, lucratorii din grupele operative de aprovizionare au posibilitatea culegerii de date si informatii despre modul de conlucrare cu acestia, comportamentul factorilor umani care ii reprezinta, reactia la cerintele, sugestiile, reclamatiile, refuzurile clientilor referitoare la produsele livrate (si care au in vedere: calitatea, cantitatea, conditiile de ambalare, de transport etc.). Asemenea informatii sunt puse la dispozitia celor care au responsabilitatea selectarii si testarii credibilitatii furnizorilor, negocierii conditiilor de livrare; uneori sunt solicitati pentru participarea la desfasurarea actiunilor de acest gen.

'Grupa depozitelor' asigura primirea-receptia partizilor de materiale sosite de la furnizor, depozitarea si pastrarea integritatii proprietatilor fizico-chimice a resurselor, in functie de natura si conditiile specifice de conservare, evidenta si securitatea lor, pregatirea si eliberarea in consum sau pe destinatiile de utilizare-valorificare a acestora.

Grupele operative si cele de depozite sunt asezate pe acelasi nivel ierarhic. Intre toate grupele compartimentului de aprovizionare se stabilesc relatii stricte de colaborare. Conducerea, coordonarea, corelarea si controlul pe ansamblul grupelor se asigura la nivelul sefului de compartiment. Salariatii din cadrul ultimelor doua grupe, de regula, au pregatire medie, in mai mica masura superioara, incluzand pentru depozite si angajati cu pregatire primara (muncitori cu sau fara calificare). Prin conceptia de constituire a grupelor si a legaturilor care se stabilesc intre acestea, sistemul functional 'nu' asigura abordarea unitara a procesului de aprovizionare in intregul lui (respectiv, de la initierea actiunii de aprovizionare, de contractare si pana la primirea-depozitarea resurselor inclusiv controlul folosirii lor). Ca urmare, se creeaza conditii pentru delegarea raspunderii intre grupe pe parcursul derularii procesului de aprovizionare pe subactivitati componente; totodata: nu se asigura controlul eficient al utilizarii resurselor in raport cu destinatiile initial prevazute si consumurile specifice din documentatiile tehnico-economice ale produselor, lucrarilor; nu ofera posibilitatea promovarii folosirii materialelor noi, inlocuitoare a celor refolosibile sau prevenirii consumurilor irationale. Sistemul pe grupe de aprovizionare-depozitare-control, utilizare a resurselor materiale are in vedere constituirea de grupe de materiale in cadrul compartimentului in a caror atributie intra realizarea procesului de aprovizionare in intregul sau dupa o conceptie unitara. Ca urmare, fiecare grupa raspunde de asigurarea structurii materiale pentru care se formeaza de la fundamentarea necesitatilor, contractarea resurselor si pana la aducerea, gestionarea si controlul utilizarii acestora, inclusiv analiza-evaluarea procesului de asigurare materiala in ansamblul sau si pe fazele componente. Pentru fiecare grupa, astfel constituita, structura de personal include angajati cu studii superioare (care, de regula, coordoneaza activitatea grupei si realizeaza activitatile complexe - fundamentarea necesitatilor, prospectarea pietei, alegerea furnizorilor, negocierea, contractarea, rezolvarea litigiilor, indrumarea, controlul, analiza, evaluarea procesului), medii (a caror pondere numerica este mai mare) si primare (incluzand si muncitori cu sau fara calificare). O importanta deosebita revine criteriului de constituire a grupelor in cadrul acestui sistem care poate fi omogenitatea resurselor, in functie de destinatia de utilizare. In acest sens se pot folosi 3 variante: pe grupe omogene de materiale, pe sectii consumatoare sau ca sistem mixt (prin combinarea primelor doua variante).

Sistemul prezinta ca dezavantaj faptul ca, pe plan intern, in cazul existentei unui numar mai mare de puncte de consum (sectii, ateliere, alte sectoare de activitate) si a unei dispersii pronuntate a acestora pot aparea conditii care sa conduca la necorelarea aprovizionarii cu cererile pentru consum, cu productia, la ingreunarea procesului de urmarire-control a modului de utilizare a resurselor materiale.

Figura 1.4

Sistemul asigura imbinarea avantajelor primelor doua variante si eliminarea in mare masura a dezavantajelor care le sunt specifice. In aplicarea variantelor respective este necesara o analiza detaliata a nomenclatorului de materiale si structurii consumului, a subunitatilor consumatoare din unitatea economica, a surselor de furnizare si cailor de distributie, a fluxurilor de transport intern si de aprovizionare, precum si a conditiilor pe care procesul de productie le pune pentru aprovizionarea completa, complexa si ritmica a tuturor locurilor de munca. In literatura de specialitate se prezinta si alte forme de organizare a compartimentului de asigurare materiala practicabile la nivelul marilor unitati (corporatii, companii, trusturi etc.). Un exemplu in acest sens se prezinta in figura 1.6, fiecare ramura reprezentand un departament [57].

In cadrul celor patru departamente, activitatile care compun procesul de aprovizionare se realizeaza astfel:

planificare si control - elaboreaza previziuni privind necesitatile de materiale, asigura dimensionarea stocurilor, stabileste cantitatile economice de comandat, elaboreaza programele de aprovizionare, participa la selectia si testarea credibilitatii furnizorilor, la negocierea si incheierea contractelor comerciale, intocmeste situatii statistice sau diferite rapoarte referitoare la stadiul asigurarii bazei materiale si de echipamente tehnice necesare, al realizarii contractelor de aprovizionare pe total si pe principalii furnizori, evolutia stocurilor in raport cu limitele estimate, tendinte si mutatii in consumul de resurse materiale, incadrarea in consumurile specifice din documentatie s.a.;

procurare - asigura: depistarea surselor de furnizare si alegerea celor mai economice, participarea la negocieri, la incheierea contractelor si conventiilor, achizitionarea materialelor neprogramate, impulsionarea si urmarirea livrarilor de la furnizori, participarea la receptia-expeditia resurselor materiale de la furnizori sau/si la primirea-receptia acestora la sosire in intreprindere, informarea sistematica asupra mutatiilor de pe piata de materiale si produse s.a.;

receptie si depozitare - asigura primirea-receptia partizilor de materiale sosite de la furnizori, depozitarea si pastrarea resurselor, evidenta si securitatea acestora, pregatirea lor pentru consum, eliberarea acestora pe destinatii de consum, urmarirea evolutiei stocurilor efective in raport cu limitele estimate, a nivelurilor de comanda-aprovizionare;

transport - asigura echipamentul si mijloacele de transport, elaborarea programelor optime de transport al resurselor la subunitatile de consum ale intreprinderii, deplasarea materialelor in interiorul si exteriorul unitatilor economice, manipularea la descarcareincarcare, efectuarea de interventii tehnice prin care se asigura functionarea normala a mijloacelor de transport proprii s.a.

Intre aceste departamente se stabilesc relatii reciproce. Prin aceste relatii de colaborare intre departamente se are in vedere armonizarea desfasurarii activitatilor care le sunt specifice in scopul evitarii perturbatiilor, dereglarilor, necorelarilor care ar avea implicatii directe asupra procesului de aprovizionare materiala in ansamblul sau. Totodata, se creeaza conditii pentru informarea reciproca asupra stadiului realizarii diferitelor activitati. Se furnizeaza date si informatii care inlesnesc derularea acestora in concordanta cu programele stabilite. O asemenea structura de organizare suporta frecvente modificari in functie de conditiile noi care apar pe parcursul desfasurarii acestor activitati. Tendinta spre gigantism in dezvoltarea unitatilor economice amplifica la dimensiuni importante structura organizatorica a compartimentului de asigurare cu materiale, crescand riscul unei coordonari neeficiente a procesului de aprovizionare in ansamblul sau, data fiind marea varietate de activitati pe care le cuprinde, complexitatea acestora si gradul de dificultate sporit in realizarea lor (stapanirea corecta a cunostintelor necesare conducerii departamentelor specifice fiind dificila). Se creeaza, astfel, conditii ca un angajat pregatit insuficient sa poata folosi functia pe care o detine pentru a lua decizii care pot genera consecinte nefavorabile pentru activitatea unitatii in numele careia actioneaza. La nivelul unei corporatii [57] structura organizatorica a conducerii aprovizionarii materiale se prezinta in figura 1.7.

Structura organizatorica a unui compartiment de aprovizionare poate cuprinde 3-4 niveluri. Indiferent de forma interna de organizare (departament, serviciu, birou), acest compartiment este subordonat, prin seful sau, conducatorului firmei (director general, presedinte) sau vicepresedintelui cu activitatea comerciala.

1.2.2. Repartizarea atributiilor si responsabilitatilor pe posturi si functii; structura specifica de personal

Oricare ar fi forma sau sistemul de organizare, este necesar ca, in final, sa se asigure derularea activitatilor de aprovizionare si de desfacere in stricta concordanta cu necesitatea realizarii 'obiectivului de baza' al intreprinderii: 'functionalitatea ei in conditii de eficienta, obtinerea de profituri cat mai mari din investitiile de capital efectuate'. In organizarea conducerii aprovizionarii si desfacerii se impune orientarea spre sisteme deschise, usor adaptabile la noile conditii care apar in relatiile de vanzare-cumparare de pe piata interna si internationala, in organizarea si marimea unitatilor economice etc. Dupa alegerea sistemului de organizare se trece la repartizarea pe posturi si functii a atributiilor si responsabilitatilor specifice, respectiv a activitatilor pe care le au de realizat viitorii angajati cu precizarea raspunderilor ce le revin. In concretizarea actiunii se are in vedere incarcarea rationala cu sarcini si atributii a fiecarui post pe orice nivel ierarhic din structura organizatorica a compartimentelor (sef serviciu, sef de birou, economist, agent de aprovizionare, merceolog etc.). In repartizarea sarcinilor pe posturi se urmareste ca volumul de munca pentru indeplinirea lor, corelat cu gradul de complexitate al acestora, sa asigure, in conditiile unei intensitati normale a muncii, folosirea integrala a timpului disponibil al fiecarui lucrator. Selectia personalului trebuie sa se faca pe baza examenului profesional si psihologic al candidatilor la diferitele posturi si functii, in raport cu natura acestora pentru a se respecta principiul angajarii pe baza de competenta. Acest aspect impune, chiar in structurile de personal existente, sa se procedeze periodic la reexaminari privind nivelul de pregatire pe plan profesional al angajatilor fiecarui loc de munca, la reasezari pe posturi, la actiuni de reciclare si perfectionare (de improspatare a cunostintelor), la noi angajari etc.

O importanta deosebita o prezinta numarul si structura pe functii a personalului din cadrul compartimentelor de management in aprovizionare si desfacere. Astfel, in cazul celui de aprovizionare numarul este relativ mare daca firma (unitatea economica) efectueaza in principal operatii de asamblare (montaj) si relativ mic daca este integrata pe verticala. Structura de personal include seful de compartiment care poate purta denumirea de director cu aprovizionarea, vicepresedinte responsabil cu aprovizionarea sau sef de serviciu, de birou. In subordinea acestuia se afla grupele de agenti si/sau achizitori. In cadrul departamentelor mari, complexe, structura de personal cuprinde si analisti de aprovizionare, dispeceri si experti in transporturi. Semnificativ este faptul ca achizitorul si procuristul, intr-un cuvant 'agentul de aprovizionare' actioneaza intr-un spirit specific profesiei, manifestand o afinitate tot mai mare fata de activitatea financiara a unitatii economice. Aceasta pentru ca rolul agentului de aprovizionare este de a cumpara si a asigura transportul resurselor materiale necesare firmei pe care o reprezinta si in numele careia actioneaza; el alimenteaza astfel un complex de productie conditionandu-i functionalitatea prin atributiile si responsabilitatile care ii sunt stabilite.

Prin angajamentele financiare importante pe care le antreneaza, la randul lui, procuristul isi pune amprenta substantial asupra situatiei economice a firmei sale. In viziunea noua a conducerii unitatilor economice, agentul de aprovizionare in general este considerat ca 'factor aducator de profit' la fel ca si vanzatorul de produse; interpretarea este determinata de faptul ca, ori de cate ori agentul cumpara materiale la un pret mai mic, el va spori profitul firmei cu diferenta respectiva. Se stie ca peste 50% din volumul profitului este realizat din actiunea de cumparare a resurselor materiale.

Agentii de aprovizionare se ocupa, in general, cu: studierea pietelor de materii prime si produse; depistarea surselor de furnizare; negocierea preliminara a conditiilor de furnizare (inclusiv a preturilor de vanzare, de acordare a rabaturilor, a creditelor s.a.); participarea la incheierea de conventii speciale, de contracte economice de livrare; achizitionarea-cumpararea de materiale, produse sau echipamente tehnice neprogramate anticipat; urmarirea derularii operative a procesului de aprovizionare in raport cu prevederile contractuale; contactarea unitatilor de transport specializate si stabilirea conditiilor de deplasare a resurselor materiale de la sursele de furnizare la punctele de destinatie (depozite centrale, depozite teritoriale, depozite amenajate pe langa punctele de consum etc.); participarea la bursele de materii prime si studierea evolutiei potentialului de furnizare, a tendintelor de pret s.a.; informarea factorilor de conducere a asigurarii materiale, a colaboratorilor din celelalte compartimente asupra diferitelor situatii care presupun analize, evaluari, interpretari, masuri, decizii s.a. Agentii de aprovizionare pot fi repartizati pe zone teritorial-geografice de furnizare sau cu raza nelimitata de actiune. Ei pot fi angajati permanent sau temporar chiar din zonele geografice respective, avand resedinta stabila in aceste zone.

Agentul de aprovizionare actioneaza dupa un 'cod profesional' care specifica 'normele etice si profesionale' dupa care se conduce. Agentii de aprovizionare se organizeaza, de regula, intr-o asociatie proprie specifica (de exemplu, in SUA - Asociatia Nationala a Agentilor Achizitori). Profesia de agent de aprovizionare prezinta stabilitate relativa, durata medie de ocupare a unui asemenea post este de 12 la 15 ani - durata considerata remarcabila pentru lucratorii din acest domeniu.

Analistii in domeniul aprovizionarii au atributii si responsabilitati legate de elaborarea de studii de prognoza privind evolutia consumurilor, fundamentarea necesitatilor de resurse materiale, in volum si structura; elaborarea strategiei si a programelor de aprovizionare materiala, de echipamente si alte elemente tehnice, analiza gradului de fundamentare a necesitatilor de consum, a cererilor de materiale emise de subunitatile de consum; dimensionarea pe criterii economice a stocurilor, a cantitatilor economice de comandat; participarea la selectia si testarea credibilitatii furnizorilor, la negocierea conditiilor de livrare si incheierea de contracte comerciale, intocmirea de situatii si rapoarte statistice si curente privind acoperirea cu resurse a necesitatilor de consum, stadiul realizarii contractelor economice, evolutia stocurilor efective in raport cu nivelurile estimate, gradul de incadrare in consumurile specifice si indicii de consum din documentatia tehnica, stadiul rezolvarii litigiilor contractuale cu partenerii s.a. In sfarsit, expertii si dispecerii in transporturi se ocupa cu: elaborarea programelor optime de transport intre punctele de consum ale intreprinderii, asigurarea traficului privind miscarea materialelor in interiorul si in afara unitatii economice; asigurarea necesarului de mijloace de transport din parcul propriu al firmei sau prin inchiriere (colaborand, in aducerea materialelor de la sursele de furnizare, cu agentii de aprovizionare); asigurarea conditiilor pentru realizarea, in timp util si cu eficienta a operatiilor de incarcare, descarcare, manipulare a resurselor materiale; stabilirea masurilor pentru folosirea eficienta a mijloacelor de transport proprii sau inchiriate si reducerea astfel a cheltuielilor cu miscarea materialelor s.a.

1.3. Sistemul de relatii pentru aprovizionarea materiala

Desfasurarea in bune conditii a activitatii de aprovizionare in concordanta cu cerintele de consum ale unitatii economice, cu necesitatea realizarii contractelor incheiate cu clientii, cu furnizorii de materiale, impune organizarea unui sistem complex de relatii atat in interiorul fiecarei intreprinderi, cat si in afara acesteia. Pe plan intern, relatiile se organizeaza intre compartimentul de aprovizionare materiala si celelalte compartimente sau subunitati din cadrul structurii organizatorice a unitatilor de productie. In acest context general, conducerea aprovizionarii materiale, de exemplu, are misiunea importanta de a tine permanent active raporturile cu sectorul tehnic care emite specificatiile materiale, cu sectorul de productie care transforma resursele materiale in produse sau le incorporeaza in lucrari, cu compartimentul financiar care achita facturile pentru materialele aprovizionate, cu compartimentul desfacere care vinde produsele (figura 1.8)

Principalele relatii interne ale compartimentului de aprovizionare materiala se stabilesc cu:

In afara, unitatea economica stabileste relatii, in primul rand, cu furnizorii de materiale de pe piata interna si internationala (unitati producatoare si firme specializate in cumpararea-vanzarea de resurse materiale) pentru achizitionarea de resurse materiale, stabilirea conditiilor de furnizare (de pret, de ambalare etc.), incheierea de conventii si contracte de livrare, derularea livrarilor, acoperirea contravalorii resurselor cumparate, reconcilierea conditiilor de furnizare s.a. Alte relatii se organizeaza cu:

Toate aceste relatii (schema de principiu se prezinta in figura 1.9) sunt orientate in sensul: asigurarii integrale, la termenele, locul si momentele prevazute, cu cost minim, a bazei materiale, in volumul si structura strict corelate cu cea a consumului productiv si neproductiv; folosirii cu maxima eficienta a resurselor aprovizionate; incadrarii in consumurile specifice din documentatiile tehnico-economice si stocurile prestabilite; valorificarii complete si eficiente a materiilor prime s.a.

Intrebari

Teste grila

a) identificarea structurii materiale necesare desfasurarii activitatii de ansamblu a unitatii economice;

b) elaborarea de bilanturi materiale;

c) prospectarea pietei de furnizare de resurse materiale si echipament tehnic;

d) extinderea si modernizarea retelei proprii de service;

e) stabilirea anticipata a spatiilor de depozitare si dotarea lor cu mobilier adecvat.

Precizati activitatea neadevarata.

2. In structura activitatilor componente ale managementului aprovizionarii se incadreaza:

a) stabilirea volumului si structurii materiale necesare unitatii economice pentru realizarea activitatii de ansamblu a acesteia;

b) alegerea furnizorilor care prezinta cele mai avantajoase conditii de livrare;

c) extinderea relatiilor de vanzare pe baza de comenzii, conventii si contracte comerciale;

d) controlul sistematic al evolutiei stocurilor efective in raport cu limitele estimate;

e) selectarea si angajarea, dupa principiul competentei, a personalului de specialitate in structura profesionala specifica.

Precizati activitatea neadevarata.

Care este activitatea care se desfasoara anticipat?

Care este activitatea care se desfasoara anticipat?

Precizati textul considerat adevarat.

Precizati activitatea care raspunde corect afirmatiei.

Precizati activitatea considerata adevarata.

Precizati activitatea considerata adevarata.

Precizati combinatia integral adevarata.

Precizati textul considerat neadevarat.

Precizati activitatea considerata neadevarata.

Precizati combinatia integral adevarata.

Precizati combinatia integral adevarata.

Precizati combinatia integral adevarata.

elaborarea de previziuni privind necesitatile de materiale;

dimensiunea stocurilor;

depistarea surselor de furnizare;

impulsionarea si marirea livrarilor de la furnizori;

elaborarea programelor de aprovizionare;

informarea sistematica asupra mutatiilor de pe piata de materiale si produse.

a - 1, 2, 4; c - 1, 3, 5; e - 2, 3, 5;

b - 1, 2, 6; d - 1, 2, 5.

Precizati combinatia integral adevarata.

primirea-receptia partizilor de materiale sosite de la furnizori;

intocmirea de situatii statistice privind evolutia stocurilor efective in raport cu limitele estimate;

achizitionarea materialelor neprogramate;

pregatirea resurselor materiale pentru consum;

urmarirea evolutiei stocurilor efective in raport cu limitele estimate;

deplasarea materialelor in interiorul intreprinderilor.

a - 1, 2, 5; c - 1, 3, 4; e - 3, 4, 5;

b - 1, 4, 5; d - 2, 3, 6; f - 2, 4, 6.

Precizati combinatia integral adevarata.

elaborarea de studii de prognoza privind evolutia consumatorilor;

depistarea surselor de furnizare a materialelor;

analiza gradului de fundamentare a cererilor de materiale emise de subunitatile de consum;

contactarea unitatilor de transport specializate si stabilirea conditiilor de deplasare a materialelor de la furnizor la destinatarul lor;

dimensionarea cantitatilor economice de comanda-aprovizionare;

participarea la bursele de marfuri si studierea evolutiei potentialului de furnizare.

a - 2, 4, 6; c - 2, 3, 6; e - 3, 5, 6;

b - 1, 2, 5; d - 1, 3, 5.

Precizati combinatia integral adevarata.

Capitolul 2. GESTIUNEA ECONOMICA A STOCURILOR

2.1. Rolul, functiile si natura economica a stocurilor

2.2. Tipologia stocurilor de materiale pentru productie

2.3. Modalitati de exprimare a stocurilor

2.4. Corelatii si factorii de influenta a nivelului stocurilor de productie

2.5. Obiective in conducerea proceselor de stocare; elementele functionale de caracterizare a acestora

2.6. Tipuri de gestiune a stocurilor

2.7. Metode si modele de calcul al stocurilor; stabilirea cantitatii economice de comanda-aprovizionare

2.7.1. Metode si modele de calcul al stocurilor curente in conditii de certitudine si de risc sau incertitudine

2.7.2. Stabilirea pragului (nivelului) de comanda-reaprovizionare

2.7.3. Metode de calcul al stocurilor de siguranta

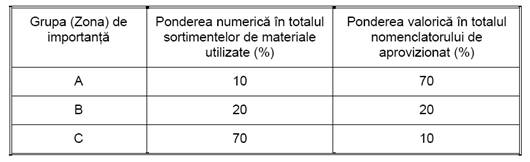

2.8. Gestiunea diferentiata a stocurilor dupa sistemul ABC; efecte economice

2.9. Metode de urmarire si control al dinamicii stocurilor

2.10. Lipsa de stoc; suprastocarea, stocurile cu miscare lenta si fara miscare - stocuri neeconomice.

Intrebari

Teste grila

C A P I T O L U L 2

Gestiunea economica a stocurilor

2.1. Rolul, functiile si natura economica a stocurilor

Conducerea si controlul stocurilor de resurse materiale reprezinta, in economia de piata, o activitate careia i se acorda o atentie deosebita datorita implicatiilor economicofinanciare importante pe care le determina formarea si detinerea lor. Stocurile sunt cantitati de resurse materiale care se acumuleaza in depozitele si magaziile unitatilor economice, intr-un anumit volum si o anumita structura, pe o perioada de timp determinata, cu un anumit scop. Stocurile sunt de fapt rezultatul activitatilor de aprovizionare si de desfacere, al activitatii comerciale, in general, care sunt dependente de natura si caracteristicile materialelor si produselor, de conditiile si modalitatile de furnizare si asigurare-transport, de strategiile care se elaboreaza pe aceasta linie, in scopul indeplinirii obiectivului de baza specific agentilor economici. In general, scopul formarii stocurilor este diferit; la nivelul economiei, guvernul constituie stocuri sub forma rezervei nationale la resursele materiale strategice sau deficitare pentru a pune la adapost economia nationala de influenta unor factori de forta majora (seisme, inundatii, stare de necesitate, evitarea conjuncturilor economice nefavorabile sau a penuriei). Agentii economici isi constituie stocuri de resurse materiale sau de produse pentru a asigura alimentarea continua a subunitatilor de consum sau servirea clientilor in vederea desfasurarii normale a activitatii si realizarii astfel a obiectivelor ce si le-au propus.

In abordarea problematicii stocurilor se are in vedere raspunsul a mai multor "intrebari" de mare interes, si anume:

Formarea stocurilor de materiale si produse asigura conditii optime pentru desfasurarea, dupa un sistem rational, a activitatii fiecarei unitati economice; fara stocuri nu se poate obtine utilizarea judicioasa a capacitatilor de productie, nu se pot satisface cererile clientilor in stricta concordanta cu pretentiile pe care le emit, nu se pot desfasura o serie de operatii din sistemele aprovizionare si desfacere cu cheltuieli rezonabile. Toate acestea pentru ca 'stocurile' indeplinesc o 'functie vitala', aceea de 'decuplare' si de 'armonizare' a fluxului: 'cumpararea, aducerea (transportul), receptia-depozitarea, pregatirea pentru consum - utilizare a materialelor, trecerea acestora prin fazele de prelucrare pana la magazia de produse finite, expedierea sau livrarea produselor la clienti, in magazinele proprii sau ale distribuitorilor specializati pentru desfacerevanzare'.

'Functia vitala' a stocurilor nu justifica supradimensionarea lor pentru ca stocurile determina imobilizari de capital antrenat in cumpararea de materiale sau in produsele finite stocate si inca nevandute. In mod obisnuit, un mare concern industrial dispune de stocuri a caror valoare reprezinta circa 25% din capitalul investit. Detinerea de stocuri necesita, in acelasi timp, spatii special amenajate si dotate, cheltuieli de depozitare-pastrare, taxe de asigurare, dobanzi pentru credite s.a., amplificand efortul investitional aferent. La aceasta situatie se adauga efectele negative ale uzurii morale a resurselor materiale sau produselor stocate. Sub acest aspect nu ar fi justificata formarea de stocuri; dar, in procesul de furnizare, aprovizionare si utilizare a resurselor materiale, intervine influenta multor situatii si factori cu actiune permanenta sau conjuncturala care conditioneaza in mod 'obiectiv' necesitatea formarii de stocuri. Astfel, situatiile de forta majora determina, asa cum s-a aratat mai sus, formarea de stocuri sub forma rezervei nationale; periodicitatea productiei la furnizori sau a transportului determina formarea de stocuri curente la utilizatori; eventuala aparitie a unor dereglari, perturbatii in livrarile de la furnizori sau in transport determina formarea de stocuri de siguranta la consumatori sau in magazinele de desfacere; intreruperea exploatarii sau a transportului ca urmare a conditiilor naturale si de clima sau sezonalitatea productiei anumitor produse determina formarea stocurilor sezoniere (de iarna); necesitatea conditionarii materialelor inaintea trecerii lor in consum implica constituirea stocurilor de pregatire sau conditionare (la resursele la care proprietatile fizice si chimice impun actiunea chiar daca aceasta s-a realizat la producator). Sunt si alte situatii care genereaza necesitatea formarii de stocuri intre care mai amintim, si nu in ultimul rand, pe cea care are in vedere minimizarea cheltuielilor de cumparare, aducere, depozitare si administrare a resurselor materiale. Indiferent de situatie sau de factorul de influenta, este necesara efectuarea de analize si calcule economice care sa determine strategia si politica in domeniul formarii stocurilor de la o etapa la alta, in functie de noile conditii care apar pe piata interna si internationala de resurse materiale, de mutatiile in structura cererilor pentru consum sau in potentialul de furnizare a lor.

Principalele 'probleme' care se pun in fata agentilor economici se refera la: stabilirea tipurilor de stocuri care trebuie constituite si nivelul acestora. Optiunile pentru un tip sau altul de 'stoc', pentru o marime sau alta sunt influentate decisiv de raspunsul la intrebarea: 'ce avantaje si ce pierderi se inregistreaza daca se stocheaza mai mult sau mai putin, pentru perioade mai lungi sau mai scurte de timp'? Raspunsul consta in stabilirea unui 'prag optim' care asigura un echilibru al efectelor negative si pozitive specifice unei situatii sau alteia. Pentru aceasta este necesara, in primul rand, cuantificarea 'efortului de stocare' (Es) pe care il face unitatea economica. Practic, acesta se compune din:

![]()

In cadrul efortului direct, principalele elemente care determina marimea acestuia sunt:

In concluzie, marimea totala a efortului direct de stocare este data de relatia:

![]()

Rezultatul aplicarii relatiei se exprima in lei pentru o perioada definita - an, trimestru, luna etc.

Mentionam ca, in conditiile in care activitatea de mentinere a stocurilor intr-un depozit are un caracter de continuitate, fara mari variatii ale volumelor si respectiv valorii materialelor depozitate, se poate accepta ideea ca efortul direct de stocare este aproximativ constant pe unitatea de valoare stocata; in consecinta, se poate determina un coeficient de calcul (a) care arata cat reprezinta cheltuielile aferente efortului direct de stocare in raport cu valoarea medie anuala a materialelor stocate (Spv ). In acest context efortul direct de stocare (Eds) se calculeaza cu ajutorul relatiei:

![]()

Efortul indirect de stocare este dat de efectele evitarii finantarii pentru achizitionarea si stocarea materialelor care se pot inregistra in ipoteza nestocarii si folosirii fondurilor financiar-valutare, astfel disponibilizate, la dezvoltarea capacitatilor de productie, efectuarea unor noi investitii, crearea conditiilor pentru dezvoltarea productiei si pentru obtinerea unui spor de profit. Efortul indirect de stocare, Eids, se poate calcula cu ajutorul relatiei:

![]()

in care 'ei' reprezinta eficienta investitiei pentru dezvoltarea productiei care se calculeaza astfel:

![]()

in care 'Pr' reprezinta profitul suplimentar obtinut prin punerea in valoare a rezultatelor investitiei 'I' finantata prin evitarea formarii stocurilor

![]()

Efortul total 'Es' trebuie amortizat prin efectele favorabile determinate de constituirea stocurilor. Importanta proceselor de stocare se exprima prin rolul de 'regulator' pe care il joaca acestea intre ritmul aprovizionarilor si cel al productiei, stocul reprezentand acel 'tampon inevitabil' care asigura sincronizarea aprovizionarii cu ritmul consumurilor. In consecinta, o politica eficienta in acest domeniu este cea care asigura formarea unor stocuri minim necesare, care, prin nivel si structura, asigura continuitate in alimentarea consumului (continuu sau variabil) in conditiile unui efort (cost) minim de stocare. Stocurile, dimensionate pe criterii economice, reprezinta certitudine, garantie si siguranta in desfasurarea normala a activitatii agentilor economici.

2.2. Tipologia stocurilor de materiale pentru productie

Pentru desfasurarea normala a activitatii, unitatile economice din industrie, constructii sau transporturi isi constituie stocuri in functie de conditiile de aprovizionare interne si externe, de natura resurselor materiale, de caracteristicile proceselor tehnologice, de organizarea subunitatilor de consum si dispersia teritoriala a acestora, de strategia si politica adoptate in formarea stocurilor. 'Structura materiala a stocurilor pentru productie', din care urmeaza a fi alimentate punctele de consum, cuprinde: materii prime de baza sau auxiliare; parti componente si subansamble ale viitorului produs finit; materiale si piese de schimb destinate intretinerii si repararii utilajelor, cladirilor, instalatilor; combustibili si lubrifianti, ambalaje si materiale de ambalat, furnituri de birou. In general, la nivelul unitatilor economice, se prevede constituirea obisnuita a stocului curent, dupa caz, a celui in curs de transport si, cu titlu de exceptie, stocurile de siguranta, de conditionare, de transport intern (sau de sectie) si de iarna. Aceste tipuri de stocuri indeplinesc aceleasi functii, dar in conditii diferite si definesc continutul stocului de resurse materiale pentru productie a carei functie generala are in vedere 'desfasurarea normala a activitatii unitatii economice in perioada de gestiune estimata'.

'Stocul curent' reprezinta cantitatea de materii prime si materiale noi si refolosibile, de combustibili si lubrifianti, de piese de schimb, subansamble etc. Care se acumuleaza in depozitele si magaziile unei unitati economice in scopul acoperirii cererilor pentru consum in volumul, structura si ritmicitatea specifice, in intervalul dintre doua aprovizionari succesive. Este stocul care se formeaza in mod obisnuit in intreprinderi, pentru alimentarea consumului. Evolutia stocului curent se prezinta in figura 2.1 ; pe parcursul formarii si utilizarii, stocul curent inregistreaza mai multe nivele intre care semnificative sunt 'maxim', 'mediu', 'minim'. Nivelul maxim se inregistreaza in momentul intrarii, receptiei si trecerii in gestiune a unui lot nou de materiale (produse, componente etc.) sosit de la furnizori; nivelul mediu estimat va fi nivelul maxim impartit la doi, iar nivelul minim estimat este teoretic egal cu zero. Nivelele mediu si minim efective pot fi diferite de cele estimate, caz in care si determinarea va imbraca forme specifice; astfel, nivelul mediu efectiv va fi rezultatul impartirii sumei nivelelor maxim si minim efective la doi, iar nivelele maxim si minim efective vor fi cele inregistrate in fisele de magazie la inceputul si sfarsitul intervalului dintre doua reintregiri (reaprovizionari) succesive. Aceste precizari sunt necesare pentru ca evolutia si modul de calcul pe nivele a stocului curent va conditiona dinamica si marimea stocului de productie (care-l cuprinde in mod obisnuit).

Consumul din stoc poate fi ritmic sau neritmic, continuu sau periodic, constant uniform in timp sau variabil. Formarea lui se poate produce, de asemenea, periodic sau continuu, in cantitati fixe sau variabile. Semnificativ este momentul calendaristic la care urmeaza a se declansa actiunea de comanda-reaprovizionare; acesta poate fi prestabilit cu o anumita aproximatie, in functie de elementele posibil de cunoscut: durata de aprovizionare, distributia statistica a cererii, conditiile de furnizare.

In figura 2.2. (a si b) se prezinta corelatia dintre procesul de formare si cel de utilizare a stocului curent de cherestea cu programul de fabricatie al produsului 'usi finisate'.

'Stocul in curs de transport' reprezinta cantitatea de resurse materiale care se gaseste in mijloacele de transport pe timpul deplasarii acestora de la sursele de furnizare la depozitele destinatarilor. Acest stoc, care se mai numeste 'de tranzit', poate fi mai mare sau mai mic, in functie de distanta de transport si de mijlocul de transport folosit in deplasarea materialelor. Asemenea stocuri se creeaza si in interiorul unitatilor economice, cu deosebire in cazul celor care au subunitati componente dispersate teritorial (filiale, sectii, uzine de asamblare, santiere etc.), asa cum se va mentiona ulterior (vezi stocul pentru transport intern). Stocul in curs de transport este sursa materiala de reintregire a celui curent; marimea lui este, de regula, la nivelul cantitatii de materiale

comandate (figurile 2.3 si 2.4).

Includerea stocului in curs de transport in cel de productie al consumatorului este normala numai in cazul achitarii anticipate a contravalorii resurselor materiale livrate de furnizor, situatie in care angajamentul financiar (si deci imobilizarea ca atare a acestuia) este suportat de primul factor.

'Stocul de siguranta' reprezinta cantitatea de materiale acumulata in depozitul consumatorului, fiind destinata asigurarii continuitatii consumului cand stocul curent a fost epuizat si intarzie reintregirea lui, ca urmare a unor dereglari in livrarile de la furnizori, in transport sau cresterii ritmului consumului pe parcursul perioadei de gestiune peste limitele estimate. Formarea stocului de siguranta inseamna o acumulare suplimentara de resurse materiale in stoc si implicit o imobilizare mai mare de fonduri financiare antrenate la cumpararea acestora - situatie care amplifica fenomenul economic negativ specific stocarii in general. Ca urmare, un asemenea stoc se prevede la materiile prime de baza, a caror lipsa probabila conditioneaza direct continuitatea activitatii productive a intreprinderii, iar furnizorul se afla la o distanta relativ mare care nu permite rezolvarea unei probleme de aprovizionare in timp scurt, operativ. De altfel, conditiile de formare a stocului de siguranta sunt diferite de la o intreprindere la alta si de la un material la altul. Formarea acestuia depinde de nivelul si evolutia cererilor pentru consum, de ritmul livrarilor de la furnizori, de timpul de transport si de cel de comanda care, in activitatea practica, nu sunt, intotdeauna, constanti. Formarea stocului de siguranta se practica si in sistemul activitatii de desfacere-vanzare, pentru satisfacerea cererii clientilor, onorarea lor prompta. Consumul din stocul de siguranta se face dupa analize prealabile si cu acordul conducerii asigurarii materiale (care va stabili masuri eficiente de mentinere a ritmului prestabilit al aprovizionarilor). Evidenta scriptica acestui tip de stoc se tine distinct de celelalte categorii, in cadrul fiselor de magazie. Dinamica stocului de siguranta in raport cu cea a stocului curent, ca si corelatia dintre acestea se prezinta in figura 2.5. Este un stoc considerat intangibil, consumul din cadrul acestuia presupune reintregirea imediata, din loturile urmatoare primite de la furnizori, in scopul reluarii functiei specifice.

'Stocul de pregatire' sau de 'conditionare' reprezinta cantitatea de materiale care se acumuleaza si este stationata o perioada de timp in spatii special amenajate, in vederea aducerii resurselor respective, prin operatii de conditionare, la parametrii fizico - chimici care sa permita prelucrarea lor corespunzator conditiilor impuse de normele tehnologice. In aceasta situatie se includ materiale ca: lemnul pentru mobila sau pentru alte prelucrari industriale, pentru care sunt prevazute conditii anumite de umiditate maxima (deci, care trebuie sa stea la uscat), lana pieptanata (pentru asigurarea conditiilor de umiditate si descarcare electrica), bumbacul balotat (pentru odihna si conditionare), varul (pentru stins), caolinul (pentru macerat) etc.

De regula, operatiile de conditionare se executa la producatori-furnizori, acestia fiind obligati sa livreze marfa la parametrii calitativi prevazuti in standarde, in normele stabilite in contractele economice pentru a putea fi folosita de consumatori imediat dupa cumparare, sau la sosirea de la sursele de furnizare a partizilor contractate (deci cu procesul de conditionare efectuat). Exista insa situatii cand conditionarea trebuie facuta la utilizator; aceasta cand operatia s-a prevazut a se realiza, prin contract, la consumator sau cand, desi efectuata la furnizor, pe parcursul transportului, parametrii fizico-chimici nu pot fi mentinuti. Dupa conditionare, materialele se trec in stoc curent pentru utilizare pe destinatiile de consum prevazute. Semnificativ este faptul ca, pentru cazurile in care conditionarea se poate face pe parcursul stationarii materialelor in stoc curent si, inclusiv, de siguranta, durata de stocare fiind suficienta pentru aceasta operatie, constituirea stocului de pregatire poate fi evitata sau cel putin limitata - aspect care contribuie la diminuarea efortului general de stocare. Dinamica stocului de conditionare se prezinta in figura 2.6.

'Stocul pentru transport intern' reprezinta cantitatea de resurse materiale care se acumuleaza in depozitele si magaziile subunitatilor de consum (sectii sau ateliere de fabricatie) in scopul acoperirii cererilor pentru consum pe durata eliberarii si transportului materialelor de la depozitul central (comun) la destinatiile de folosire. Situatia este specifica unitatilor care au in structura mai multe subunitati care consuma aceleasi resurse si sunt alimentate alternativ de la un depozit central (simultaneitatea servirii nu exclude formarea unor stocuri chiar pentru cateva ore, pentru unul sau mai multe schimburi etc.) Aceeasi situatie este specifica si unitatilor economice care au subunitatile de consum amplasate dispersat in teritoriu si la distante relativ mari fata de depozitul central care le alimenteaza cu materiale; in acest caz, conditiile si mijloacele de transport utilizabile pot influenta hotarator nivelul de formare a stocurilor la punctele de consum. Dimensionarea la nivel 'minim' a acestor stocuri este posibila prin aplicarea mai multor masuri: servire simultana, accelerarea vitezei de circulatie a mijloacelor de transport, mecanizarea complexa a operatilor de primire-receptie a materialelor (care ies dintr-o gestiune si intra in alta), de incarcare, descarcare, manipulare, distributia loturilor programate pentru sosire de la furnizori direct pe destinatiile de consum, amplasarea rationala in teritoriu a stocurilor comune mai multor subunitati de consum s.a. Semnificativ este faptul ca asemenea 'stocuri' pot sau nu pot fi constituite ca o marime distincta fata de stocul curent ; formarea separata de acesta amplifica volumul stocurilor, implicit capitalul circulant si scade astfel eficienta in utilizarea fondurilor intreprinderii. Prin esalonarea rationala, cantitativa si in timp, a stocului curent pe punctele de consum se poate preveni situatia de mai sus. Acest aspect este posibil, dupa caz si conditii, si prin formarea stocurilor direct la depozitele subunitatilor dispersate teritorial (evitand depozitul central sau folosindu-l numai pentru alimentarea punctelor de consum apropiate unde nu este economica amenajarea unor magazii prea mari etc.). Dinamica formarii si utilizarii stocului pentru transport intern la trei subunitati de consum se prezinta in figura 2.7.

'Stocul de iarna' reprezinta cantitatea de materiale care se acumuleaza in depozitele unitatilor in scopul alimentarii continue a consumului pe perioada de intrerupere a exploatarii si/sau transportului unor resurse, ca urmare a conditiilor naturale si de clima. Aici se incadreaza resursele materiale care, prin natura lor, sunt afectate de asemenea conditii sau productia, ori consumul lor, are caracter sezonier. Este cazul minereurilor feroase, neferoase, nemetalifere, cocsului, carbunilor, calcarului, balastului, lemnului din exploatarile forestiere s.a., sau al celor din import pentru care transportul pe apa se intrerupe in cursul iernii. Formarea stocurilor de iarna, sau in general a celor sezoniere, se realizeaza in perioadele de presezon prin acumulari esalonate in limitele necesarului de aprovizionat

prestabilit pentru sezonul de iarna (se poate avea in vedere constituirea si a unui stoc de siguranta ca protectie pentru eventuala prelungire a perioadei de intrerupere a furnizarii sau transportului resurselor materiale de genul amintit). Consumul din stocul de iarna se realizeaza in cadrul perioadei de sezon luate in calcul, in concordanta cu ritmul, volumul si natura cererilor pentru consum. Dinamica procesului de formare si utilizare a stocului de iarna se prezinta in figura 2.8.

Alaturi de aceste 'tipuri de stocuri' destinate asigurarii continuitatii activitatii lor, agentii economici pot constitui si alte categorii, ca de pilda, stocurile strategice, de conjunctura (speculative) sau anticipate; primele stocuri sunt formate la resurse materiale achizitionate in volum mare in momentul in care se considera ca pretul de achizitie este cel mai favorabil, iar in viitor acesta va avea o tendinta de crestere. Eficienta acestor stocuri este data de diferenta (marja) dintre pretul de achizitie si cel in vigoare in momentul consumului acestor resurse materiale. Stocul anticipat este constituibil in scopul evitarii penuriei de resurse la consumatori pe perioada cand este prevazuta incetarea livrarii acestora de la furnizor, ca urmare a intrarii in modernizare, remont etc.

Unele stocuri sunt constituite si pentru a avea o situatie de monopol; daca un agent economic cumpara toate cantitatile dintr-o anumita resursa de la toti furnizorii el se situeaza pe pozitia de monopol, dupa caz de monopson, determinand pe ceilalti agenti economici sasi adapteze structura productiei la consumul altor resurse materiale. Se contureaza in aceasta situatie si perspectiva de dumping pe care agentul economic respectiv intentioneaza sa o foloseasca pe piata.

2.3. Modalitati de exprimare a stocurilor

Stocurile de productie se exprima in diferite marimi si unitati de evaluare fizica si valorica, in functie de necesitatea corelarii lor cu alti indicatori; o prima forma de exprimare este in 'unitati naturale' (tone, kg, buc., m.p., m.c. etc.) si serveste la estimarea fizica a potentialului de productie, de lucrari sau servicii, care se poate realiza din cantitatea stocata la o resursa definita. Pe aceeasi baza, se asigura determinarea necesarului de spatii pentru depozitare, a necesarului de mobilier sau de alte utilaje, dispozitive, instalatii pentru dotare, a necesarului de forta de munca din depozite. Stocurile fizice stau la baza comensurarii valorice a resurselor materiale stocate si evidentierii astfel a fondurilor financiare si valutare care au servit la cumpararea lor.

A doua forma de exprimare este cea 'valorica' (in lei, mii lei, mil.lei) prin care se asigura evaluarea resurselor financiare si valutare antrenate de formarea stocurilor de productie si, prin aceasta, stabilirea impozitelor, taxelor de asigurare, ca si a dobanzilor care trebuie platite. Exprimarea valorica permite, totodata, stabilirea, prin insumare, a 'stocurilor totale', indiferent de tipul resursei materiale, determinarea capitalului circulant aferent materiilor prime si materialelor, a vitezei de rotatie, a volumului de credite necesar, a cheltuielilor de stocare al caror nivel se calculeaza in raport cu valoarea medie a stocului de productie. Expresia valorica este rezultatul produsului dintre stocul de productie fizic, pentru fiecare tip de resursa materiala, si pretul de aprovizionare aferent (calculat prin insumarea pretului de cumparare cu cheltuielile necesare aducerii materialelor in unitatea economica si pe care aceasta le suporta direct).

A treia forma de exprimare este cea 'in zile' prin care se evidentiaza perioada de timp pentru care stocul fizic constituit acopera cererea pentru consum. In functie de exprimarea in zile se stabilesc momentele calendaristice de declansare a actiunilor de reaprovizionare pe parcursul anului de plan.

2.4. Corelatii si factorii de influenta a nivelului stocurilor de productie

Stocul de productie este un 'indicator' important al activitatii economice a intreprinderii; de nivelul acestuia depinde gradul de activizare a mijloacelor materiale si financiare de care dispune sau pe care si le-a asigurat unitatea economica si eficienta utilizarii lor. De volumul si structura stocurilor depind eforturile investitionale pe care trebuie sa le faca firma industriala pentru achizitionarea, aducerea, depozitarea si pastrarea resurselor materiale stocate. Facand parte din 'sistemul general de indicatori' prin care se apreciaza activitatea economica si financiara de ansamblu a agentului economic, stocul de productie intra intr-un sistem complex de corelatii directe de determinare si fundamentare, de conditionare si cauzalitate cu mai multi indicatori ai activitatii

economice.

O prima corelatie este cea cu 'capitalul social' al unitatii economice, stocurile materiale fiind, in anumite conditii, parte componenta a acestuia; pe masura ce sunt trecute in consum, materialele din stoc sunt transformate in produse sau incorporate in lucrari, servicii destinate vanzarii sau contractate de clienti.

A doua corelatie cu o semnificatie economica deosebita este cea cu 'veniturile firmei' care reprezinta sursa de finantare a stocurilor; prin aceasta se influenteaza modul de repartizare pe destinatii de utilizare a veniturilor agentului economic. O situatie economico-financiara favorabila este caracterizata printr-un 'raport continuu descrescator' intre volumul de stocuri de resurse materiale si veniturile firmei industriale; aceasta inseamna ca, de la o etapa la alta, se aloca o parte mai mica din venituri pentru formarea stocurilor de productie si o parte mai mare pentru fondurile

destinate dezvoltarii unitatii, extinderii activitatii productive a acesteia si sporirii astfel a cifrei de afaceri. In acelasi mod se interpreteaza si 'raportul' dintre volumul de stocuri si 'profitul unitatii', intrucat cresterea stocurilor se finanteaza pe seama acestuia.

A treia corelatie importanta este cea cu viteza de rotatie a capitalului circulant, fiind

determinata de faptul ca stocul mediu de productie reprezinta element de calcul si

fundamentare a acestui indicator de eficienta. Ca urmare, orice diminuare a 'nivelului

stocurilor' inseamna, in acelasi timp, accelerarea vitezei de rotatie a capitalului circulant si

implicit sporirea eficientei economice in utilizarea resurselor materiale si financiar-valutare.

Sistemul de relatii care exprima aceasta corelatie se prezinta astfel:

Unde:

![]() = stocul mediu de productie in

expresie valorica (lei, mii lei, mil.lei);

= stocul mediu de productie in

expresie valorica (lei, mii lei, mil.lei);

Vrz = viteza de rotatie in zile (durata unei rotatii);

Nv = necesarul valoric (mii lei, mil.lei);

Nr = numarul de rotatii in perioada de gestiune (anul, trim., sem.).

cmzv = consumul mediu zilnic in expresie valorica (lei, mii lei, mil.lei)

Deci, diminuandu-andu-se Spv se reduce numarul de zile ale unei rotatii; corespunzator, va creste numarul de rotatii pe parcursul aceleiasi perioade de gestiune luate in calcul.

A patra corelatie semnificativa se stabileste cu 'indicatorii din planul de aprovizionare', in sensul ca:

A cincea corelatie este intre stocul de productie si volumul productiei; prin aceasta se evidentiaza potentialul de productie realizabil pe seama stocurilor de resurse materiale constituite sau existente in unitatea economica la un moment dat. Totodata, volumul de productie conditioneaza, prin necesarul pentru indeplinirea planului si consumului mediu zilnic, nivelul si structura stocurilor care trebuie formate in depozitele unitatii economice. In esenta, aceasta corelatie cere ca, in unitatile economice, sa se constituie stocuri asortate, in cantitatile minim-necesare care asigura desfasurarea in bune conditiuni a fabricatiei produselor, realizarea integrala si la termenele stabilite a programelor de fabricatie, si prin aceasta a contractelor economice.

A sasea corelatie este cea dintre stocul de productie si normele de consumuri specifice de materiale. Corelatia are in vedere consumurile specifice din documentatia tehnico-economica (care se mai numesc consumuri standard sau norme de consum), care, prin necesarul pentru indeplinirea programului de productie si consumul mediu zilnic, se folosesc la fundamentarea nivelului stocurilor. Ca urmare, reducerea acestor consumuri standard specifice, prin revizuirea lor sistematica in raport cu perfectionarile de ordin tehnic, tehnologic si organizatoric, va conduce, in mod firesc, la micsorarea stocurilor pentru productie

In sfarsit, cea de a saptea corelatie este intre stocul de productie si costurile de productie, prin care se reflecta cheltuielile ocazionate de formarea si detinerea stocurilor respective (taxe de asigurare, dobanzi pentru credite, impozite, cheltuieli de conservare etc.). Ca urmare, orice cheltuieli neeconomicoase legate de stocuri (penalizari, cheltuieli suplimentare de intretinere generate de detinerea unui stoc de productie mai mare decat nivelul economic, ca si cele rezultate din uzura morala sau degradarea materialelor stocate pe durate de timp prea mari sau in conditii improprii) vor determina diminuarea eficientei economice a activitatii unitatii in cauza.

In legatura cu 'factorii' care influenteaza 'nivelul' de formare a stocurilor de productie mentionam ca acestia actioneaza diferit, au putere de influenta mai mare sau mai mica in raport cu natura resursei materiale, destinatia in consum si conditiile de asigurarefurnizare- depozitare-conservare. In frecvente cazuri, influenta acestor factori poate fi conjugata. Ceea ce este insa comun acestor factori este faptul ca actiunea lor se concretizeaza in cheltuieli sau pierderi care se inglobeaza in costul produselor, lucrarilor, serviciilor, influentand nivelul acestora si implicit rentabilitatea firmei. Ca urmare, 'modelarea economico-matematica' a factorilor trebuie sa elimine influentele generatoare de cheltuieli neeconomice, astfel incat rezultatul obtinut sa exprime un efort minim (cost

minim) cu procesele de stocare Intre principalii 'factori de influenta' a nivelului de formare a stocurilor mentionam: Frecventa livrarilor (aprovizionarilor) de la furnizori; aceasta trebuie stabilita tinandu-se cont de 'conditiile de livrare' ale furnizorului, cat si de cele de primire ale consumatorului. Conditiile se refera in principal la natura cererii, momentele de consum, natura resurselor, ciclicitatea productiei si lotizarea economica a fabricatiei la producatori-furnizori, evitarea suprastocarii nejustificate economic etc. O importanta deosebita prezinta modul in care furnizorul isi organizeaza livrarile catre clientii sai, atat in cazul fabricatiei cu caracter continuu, cat si a celei periodice. Strategia in organizarea livrarilor de catre furnizor trebuie cunoscuta de clienti, pentru ca optiunea lor sa se poata adapta la posibilitatile reale de livrare ale furnizorului; totodata, furnizorul poate influenta uneori chiar hotarator nivelul stocurilor la clientii sai si implicit angajamentul financiar aferent. In acelasi timp, furnizorul trebuie sa manifeste solicitudine pentru cererile clientilor care ii sunt sau pot deveni parteneri constanti pe piata de desfacere a produselor sale.

Strategiile care pot fi aplicate de furnizor in organizarea si derularea livrarilor catre clientii sai sunt: livrarea alternativa sau simultana. Livrarea alternativa conduce la formarea la clienti a unor stocuri mai mari pentru perioade de timp mai lungi. Livrarea simultana actioneaza invers, fiind mai eficienta pentru clienti. A doua 'strategie de livrare' necesita insa organizarea mai complexa si mai ampla a activitatii de desfacere implicand un efort suplimentar din partea furnizorului, ceea ce nu intotdeauna ii este favorabil. De asemenea, livrarea la intervalele impuse de strategia servirii simultane poate deveni uneori neeconomica pentru clienti, in special pentru cei care solicita cantitati mici sau foarte mici de resurse materiale. Ca urmare, negocierile referitoare la stabilirea intervalelor de livrare intre furnizor si clienti trebuie sa aiba in vedere asemenea aspecte, rezultatele urmand a evidentia corelarea intereselor ambilor parteneri.

Natura influentei celor doua strategii trebuie avuta in vedere de client (consumator) chiar in cadrul planului de organizare interna a activitatii de alimentare a subunitatilor de consum de la depozitele centrale proprii; aceasta in sensul extinderii servirii simultane care contribuie la formarea unor stocuri mici la nivelul subunitatilor de consum, prevenindu-se astfel amenajarea de spatii de depozitare prea mari.

Cantitatea minima care poate fi comandata (in vederea achizitionarii-cumpararii) de un client unui furnizor in conditii economice avantajoase sau la preturi accesibile.De regula, aceasta este stabilita de producator, ca reprezentand limita sub care fabricatia unui produs ar antrena cheltuieli de productie mai mari si implicit preturi de vanzare mai ridicate. Acest factor defavorizeaza solicitantii de cantitati mai mici (inferioare acestei limite) care, daca s-ar aproviziona la nivelul sau peste aceste limite, ar trebui sa-si constituie stocuri mai mari decat cele necesare in perioada imediata, ceea ce ar conduce la amplificarea eforturilor investitionale atat la cumparare, cat si in depozitarea-pastrarea materialelor. Pentru a se evita o asemenea situatie nefavorabila, consumatorii de cantitati mici se pot aproviziona prin unitatile en-gros care colecteaza mai multe comenzi de la mai multi clienti. Se creeaza astfel conditii ca, prin cumulare, cantitatea rezultata care trebuie comandata unui producator sa intruneasca conditia de a depasi limita minima impusa pentru

a fi produsa si vanduta la un pret accesibil. La fel se interpreteaza 'cantitatea minima livrabila in conditiile acordarii de rabat comercial sau de bonificatii' din partea furnizorilor.

Capacitatea de transport a mijloacelor folosite in aducerea resurselor materiale in corelatie cu distanta de transport corelarea impusa de factor asigura realizarea procesului de transport al resurselor materiale cu cheltuieli cat mai mici. In consecinta, marimea stocurilor este conditionata in anumite cazuri de capacitatea de transport in special pentru resursele materiale care se asigura din import, ca si in cazul celor pentru care in totalul cheltuielilor de aducere si stocare, cele aferente transportului detin ponderea esentiala.

Conditiile naturale si de clima determina, de regula, formarea stocurilor de iarna la resursele materiale a caror exploatare sau transport se intrerupe, ca urmare a influentei nefavorabile specifice sezonului de iarna. Nivelul de constituire a stocurilor sezoniere de acest tip va depinde direct de durata perioadei de sezon si de marimea probabila a consumului aferent acesteia. Proprietatile fizico-chimice influenteaza in sensul ca limiteaza durata de stocare in timp a resurselor materiale perisabile, a celor cu termene de garantie scurte sau a celorcare, prin compozitia si structura specifica, se degradeaza, daca sunt stationate in stocuri pe o perioada mai mare de timp decat cea admisa de caracteristicile specifice.

Capacitatea de depozitare existenta, disponibila sau care poate fi inchiriata, limiteaza cantitatea maxima de material ce poate fi stocata la un moment dat. Stocarea peste aceasta limita nu se poate face normal decat prin extinderea spatiilor de depozitare si amenajarea corespunzatoare a acestora. Se are in vedere si eventualitatea inchirierii de spatii suplimentare de la terti daca efortul investitional pentru plata chiriilor si a altor cheltuieli se justifica economic.

Volumul si structura productiei conditioneaza direct structura materiala a stocurilor si indirect (prin necesarul de resurse pentru realizarea programelor de productie si consumul mediu zilnic) nivelul de formare a acestora. Normele de consum sau consumurile standard influenteaza indirect (prin acelasi necesar si consumurile medii zilnice) nivelul de constituire a stocurilor.

Volumul pe structura al productiei si normele de consum fac parte din categoria de 'indicatori' care:

Durata de comanda-aprovizionare conditioneaza nivelul de formare a stocurilor de siguranta. Durata de conditionare-pregatire a resurselor materiale care intra sub incidenta influenteaza nivelul de formare a stocurilor de aceasta natura. Durata estimata a sezonului de iarna conditioneaza nivelul de formare a stocului de iarna.