| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

Riscuri de piata | |

|

|

|

|

|

|

Managementul riscului de piata

Identificarea riscurilor Expunerea la riscurile de

piata poate fi foarte usor neremarcata sau omisa prin prisma familiaritatii

excesive cu aceste riscuri, sau chiar indiferenta fata de riscurile noi. De

exemplu, foarte multe societati nu isi protejeaza expunerea la riscul

cursului de schimb, pentru ca nu sunt sigure de modalitatea de evaluare sau

de reducere a riscului. Deopotriva, neidentificarea oricaror riscuri noi sau

combinatii neobisnuite de riscuri, poate duce la dezastre (vezi deprecierea

leului incepand cu 2 iulie a.c., ca metoda de protectie impotriva unei

eventuale retrageri a banilor speculativi, conditie in care poate exista o

cerere excesiva de valuta). Evaluarea riscului Avand in vedere ca riscurile

trateaza pierderile sau castigurile neasteptate, evaluarea acestora reflecta

nevoia unor modele statistice, adica un set de parametrii si ipoteze,

sustinute de evenimente istorice intre anumite intervale de timp si strategii

de tranzactionare. Evaluarea riscului de piata se bazeaza pe selectia limitata

a unui numar de factori ai riscului de piata si pe o gama de modele pentru a

descrie incertitudinea valorilor viitoare a acestor factori, precum si

impactul asupra valorii instrumentelor financiare individuale si in final

asupra valorii portofoliului. Monitorizarea riscului Face referire la updatarea

si raportarea informatiilor relevante. Riscurile in sine nu pot fi

monitorizate (pot fi reevaluate mai des), insa rezultatele, procedurile si

expunerea pot fi urmarite de catre personal specializat, sub forma unor

rapoarte. Controlul riscului Controlul trebuie privit

prin prisma obtinerii unui echilibru intre riscuri si beneficii, in sensul in

care exista cai dinamice de administrare a riscului de piata si nu sabloane

rigide de reglare. Sigur ca nu exista o regula generala dar in principiu

se poate aborda urmatoarea formula: |

|

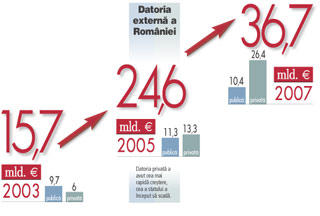

Explodeaza datoria externa contractata de firmele private

Autor: Mihai Bobocea | Data: 18 Feb 2008

|

Click pentru imaginea marita |

Cresterea dependentei de pietele externe implica un risc valutar mai mare pentru companii si implicit pentru bancile care le finanteaza.

Explozia cu 50% a datoriei

externe private anul trecut a facut ca datoria externa pe termen mediu si lung

sa ia in greutate

8,1 miliarde de euro, de doua ori mai mult decat

cresterea de 4 miliarde de euro acumulata in 2006.

Practic, datoria externa pe termen mediu si lung s-a dublat in ultimii trei

ani, de la 18,3 miliarde de euro la sfarsitul lui 2004 la 36,7 mld. euro la sfarsitul lui 2007, arata datele Bancii Nationale

(BNR). In aceasta perioada, soldul datoriei statului a ramas

acelasi (circa 10 miliarde de euro), in timp ce componenta privata a fost cea

care a contribuit decisiv la majorarea datoriei externe.

Pe langa datoria externa pe termen mediu si lung, o alta problema vine din

partea datoriei externe pe termen scurt, care s-a multiplicat rapid in ultimii

doi ani.

Potrivit datelor BNR, datoria externa totala (termen scurt, mediu si lung) era

la finalul lunii septembrie 2007 de 53,2 miliarde de euro, din care 19,4

miliarde de euro reprezenta datorie pe termen scurt. Cu alte cuvinte, datoria

pe termen scurt, in mare majoritate privata, se apropie cu pasi repezi de

datoria privata externa pe termen mediu si lung (de circa 23,6 mld. euro la

aceeasi data). 'Cresterea datoriei externe este explicata in mare parte de

nevoia de finantare a deficitului de cont curent si de creditele exportate de

bancile locale la bancile-mama', spune Ciprian Dascalu, trader

An

Deficitul extern a fost de aproape 16,9 miliarde de euro (circa 14,3% din PIB),

cu 66% mai mult decat in 2006 (cand a fost de 10,3% din PIB).

A doua explicatie a cresterii datoriei private, adica exportul de credite catre

bancile-mama, este un fenomen care a luat amploare in ultimii doi ani, spune

Dascalu.

'In ultimii doi ani acest fenomen a explicat o buna parte din accelerarea

datoriei externe private. Este greu de estimat volumul creditelor exportate,

pentru ca nu avem cifre oficiale, dar consider ca sunt destul de multe',

spune traderul de

'O crestere atat de puternica a datoriei pe termen scurt are asociate

riscuri destul de mari, pentru ca aceasta datorie trebuie platita in cel mult

un an. In plus, deprecierea monedei nationale fata de euro majoreaza puternic

cheltuielile de rambursare a acestor imprumuturi', spune Nicolaie

Alexandru Chidesciuc, senior economist al ING Bank.

In ultimii cinci ani, datoria externa privata pe termen mediu si lung a crescut

de cinci ori, in timp ce componenta de stat a acestei datorii s-a majorat cu

doar 13%, soldul mediu al acesteia din urma fiind de circa 10 miliarde de euro.

Cea mai mare problema asociata cresterii datoriei externe este scumpirea

acesteia, pe fondul crizei internationale a creditarii. 'Criza mondiala a

creditului majoreaza costurile finantarilor externe, inclusiv pentru banci. In

ultima vreme, tot mai multe banci locale au o strategie foarte agresiva in ceea

ce priveste produsele de economisire, de unde reiese ca prefera resursele

atrase de pe piata locala, in locul finantarii tot mai scumpe de la

banca-mama', afirma Dascalu.

Pentru companiile care se imprumuta de pe piata externa, majorarea datoriei

implica si un risc valutar suplimentar, pe masura expunerii in crestere.

Deprecierea leului din ultimele 6-7 luni a presat pe cresterea costurilor

finantarilor externe, insa traderul de

La scumpirea finantarilor externe mai contribuie, pe langa criza mondiala a

creditului si deprecierea leului fata de euro, si inrautatirea perspectivei de

rating a Romaniei de catre agentiile de evaluare financiara.

La inceputul acestui an, agentia Fitch a redus perspectiva de rating a Romaniei

de la 'stabil' la 'negativ', dupa ce anul trecut agentia

Standard&Poor's a efectuat doua reduceri de perspectiva a ratingului

Romaniei, de la 'pozitiv' la 'stabil' si ulterior la

'negativ'.

Aceste revizuiri semnaleaza o crestere a riscului investitiilor si finantarilor

acordate Romaniei, motiv pentru care prima de risc solicitata de investitori pentru

a finanta entitatile locale creste, afirma Dascalu.

Chidesciuc spune ca foarte multe companii au preferat sa se finanteze pe termen

scurt in ultima perioada, datorita aprecierii leului fata de euro (care a

incetat in vara anului trecut).

'Cu cat s-a apreciat leul mai mult si mai tare, cu atat a crescut mai

rapid si datoria pe termen scurt', a mai declarat economistul-sef al ING. El

considera ca nivelul datoriei pe termen scurt nu este alarmant deocamdata, mai

ales ca anul acesta este de asteptat o reducere a acesteia. 'Deprecierea

leului face ca motivatia contractarii de datorie externa pe termen scurt sa

dispara', a conchis el.

In structura datoriei pe termen scurt, statul are o pondere de numai 1%, banca

centrala tot 1%, in timp ce bancile ocupa 52%, iar restul sectoarelor

(companiile din economie) reprezinta 46%.

In perioada septembrie 2006 - septembrie 2007, datoria externa pe termen scurt

a bancilor si companiilor a crescut cu 77%, in timp ce datoria externa pe

termen scurt a statului s-a majorat cu 780%, potrivit datelor bancii centrale.

.

, 4 Decembrie 2007

Intr-un articol publicat saptamanile trecute intr-un ziar de mare tiraj,

Guvernatorul BNR ne recomanda sa "stam pe lei". Articolul se referea la riscul la care se expun

contractantii creditelor in valuta, mentionand si comportamentul "imprevizibil

si extrem" al cursului de schimb, care poate afecta intr-o masura decisiva,

printre altele, valorile ratelor de credit care trebuie rambursate.

Articolul mentionat, in coroborare cu un altul aparut chiar pe "Wall-Street",

m-a determinat sa abordez aceasta problema care preocupa o categorie din ce in

ce mai vasta de persoane, cu expuneri la riscul valutar sau care intentioneaza

sa contracteze credite in valuta.

Pentru a da un exemplu concret, ma voi referi la creditele in "Franci

Elvetieni", simbol "CHF".

Pentru a incerca sa raspundem, macar partial, la intrebarea din titlul

articolului, trebuie sa intelegem, printre altele, "vocabularul de baza"

pe care institutiile financiare il utilizeaza pentru a determina expunerea la

riscul de piata (valutar).

In termeni generali, riscul de piata se defineste prin probabilitatea ca o

investitie sa isi modifice pretul, pe masura ce conditiile de piata se

modifica.

Unul dintre indicatorii utilizati de catre institutiile financiare pentru

evaluarea riscului de piata, in conformitate cu prevederile reglementarilor

Basel II, este "Valoarea

O posibila definitie a acestui indicator (VaR) este data de "pierderea pe

care o poate inregistra un activ, pe o perioada de timp si pentru o

probabilitate predefinita ca, pierderea reala sa fie mai mare decat cea

rezultata din calcul".

Importanta acestui indicator a fost recunoscuta inclusiv de catre "UNOPC"

(Uniunea Nationala a Organismelor de Plasament Colectiv ), care a introdus

obligativitatea calculului "VaR" pentru fondurile mutuale. Asadar, orice

investitor in fonduri mutuale este informat despre valoarea acestui indicator.

O alta definitie a "VaR" este data chiar de catre "UNOPC".

Printre motivele adoptarii pe scara larga a acestui indicator mentionam

simplitatea calculului si usurinta cu care sunt intelese rezultatele obtinute.

Problema majora cu acest tip de indicator este ca nu ajuta, cel putin nu in

varianta standard, la evaluarea riscurilor extreme. In majoritatea cazurilor,

orice investitor este interesat de evolutia unei investitii in cazurile de

volatilitate extrema, nu doar intr-o piata care evolueaza "normal". In

fond, ce inseamna in zilele noastre o piata "normala" si cat de relevanta poate

fi o piata financiara "normala"?

Pentru institutiile financiare, o piata "normala" reprezinta o adevarata

capcana pentru determinarea nivelului de capitalizare iar, pentru un investitor

persoana fizica, problema este aceeasi doar ordinul de marime difera.

Tot sistemul ar fi expus in fata acestor riscuri extreme, intrucat indicatorii

de genul "VaR" nu pot masura volatilitatea extrema care apare in timpul

perioadelor de criza.

Vom reveni la indicatorul de risc "VaR", la momentul in care o voi mentiona o

serie de indicatori, cat si valorile aferente acestora, pentru cazul nostru

concret.

In articolul precedent afirmam faptul ca, rata de schimb Euro-Ron este puternic

influentata de "memoria pe termen lung". Impactul "memoriei pe termen

lung" este reprezentat de persistenta corelatiilor dintre evenimente.

In termeni concreti, procesul de apreciere/depreciere isi continua evolutia

pentru o perioada, creand astfel aparenta unor cicluri. Este doar o aparenta

inselatoare.

Dupa cum releva si rezultatele testelor statistice de determinare a impactului

"memoriei pe termen lung", moneda romaneasca are tendinta de a atinge minim

dupa minim fata de moneda europeana, dupa ce, cu ceva timp in urma, moneda

unica europeana era cea care traversa o perioada similara.

Cu referire la cursul de schimb CHF/RON, acesta releva similitudini cu cel

dintre EUR si RON, in sensul "memoriei pe termen lung". Daca moneda elvetiana

se aprecieaza/deprecieaza fata de leul romanesc, "tendinta" poate continua

pentru o perioada de timp (evident, nu se cunoaste durata acestei perioade).

Un lucru pare totusi clar: "memoria pe termen lung" a cursului de schimb

CHF/RON vine in contradictie cu teoria care are la baza ipoteza "independentei

evenimentelor".

In lumea financiara, si nu numai, ipoteza independentei este foarte convenabila

dar nesustenabila.

Se pare ca, sub o forma sau alta, toti traim intr-o interdependenta cu grade

diferite de intensitate.

Un sumar al comportamentelor asumate de cursul de schimb dintre CHF/RON, ar

cuprinde, urmatoarele: volatilitatea extrema a randamentelor, "aglomerarea"

volatilitatii extreme in perioade de timp compacte/ scurte, efectul de

similitudine/asemanare intre graficele reprezetand frecventele cu care apar

valorile randamentelor cursului de schimb, pentru diferite intervale de timp (o

zi, o luna, un an), interdependenta evenimentelor, etc.

O trasatura interesanta si putin comentata, o constituie similitudinea dintre

graficele mentionate anterior, cat si faptul ca toate graficele au,

aproximativ, aceeasi panta.

Aceasta caracteristica este importanta, intrucat, cu cat panta acestui tip de

grafic este mai mica decat 2.0, cu atat ne indepartam mai mult de "teoria

clasica" si ne apropiem de distributiile ce poarta denumirea de "L-stabile". In

aceasta situatie, activul financiar nu se comporta "normal" sau conform

"teoriilor standard".

Teoriile avansate de calcul al riscurilor extreme (inclusiv al celui valutar),

propun utilizarea "Distributiilor Extreme" sau a celor "L-stabile".

Avand in vedere faptul ca riscul valutar face parte din categoria "riscurilor

extreme", utilizarea "Distributiilor Extreme" este justificata.

Trecand foarte succint peste aceste considerente de ordin teoretic am ajuns la

momentul in care voi prezenta aspecte concrete, care ar trebui sa ajute la

calculul expunerii la riscul valutar, dat de cursul de schimb dintre "CHF" si

"RON".

1. Aplicarea metodei de evaluare a riscului de piata "Valoarea

Asadar, daca luam in calcul cursul de schimb de 2.1947, afisat de BNR in data

de 27.11.2007, valoarea unui Franc elvetian poate ajunge in 30 de zile

calendaristice la un "maxim" de 2.30 - 2.36 RON.

Atentie, indicatorul de risc "VaR" nu ramane constant, el trebuie calculat la

anumite intervale de timp (spre exemplu, bancile calculeaza zilnic "VaR pentru

10 zile").

Aceste valori ar trebui sa

reprezinte scenariile cele mai defavorabile, din punctul de vedere al riscului

valutar, pentru cei care au expuneri pe riscul vlautar care deriva din cursul

de schimb CHF-RON. De aceea, este important ca potentialul contractant al unui

credit in "CHF", sa considere aceste aspecte, inainte de a accepta conditiile

propuse.

Ca o paranteza, contractantul

trebuie sa fie atent si la propunerea bancii de modificare ulterioara a

dobanzilor. Astfel, anumite banci practica un tratament transparent, in sensul

in care coreleaza dobanda pe care o solicita cu un indicator al ratei dobanzii

interbancare, de genul EURIBOR, LIBOR, BUBOR, etc, etc, in functie de moneda in

care se contracteaza imprumutul, plus o marja de dobanda care tine cont de

costurile operationale, riscuri si profitul bancii. Atat indicatorul cat si

valoarea marjei sunt mentionate in contract.

2. Aplicarea metodelor grafice de determinare a tipului de comportament al

cursului de schimb CHF-RON, releva o panta a graficelor frecventelor

randamentelor pozitive si negative, cuprinsa intre 1.94 si 1.82.

Rezultatul este important, intrucat o panta mai mica decat 2.0 contrazice

ipoteza care sta la baza calcului "VaR" ( una dintre ele), anume ca

randamentele istorice urmeaza o distributie "normala".

3. Aplicarea testelor de "memorie pe termen lung", releva o valoare de aproximativ

120.0

Este o valoare mare, care sublinieaza efectul de continuitate a directiei in

care se "indreapta" cursul de schimb, la un moment dat, cu posibilitatea certa

ca directia cursului sa se shimbe brusc, fara sa cunoastem efectiv momentul

acestei schimbari (detalii suplimentare se gasesc in articolul precedent).

4 Aplicarea si testarea mai multor distributii extreme, reprezentand cei mai

adecvati "candidati" pentru randamentele extreme realizate intre anii

1999-2007, au produs o depreciere extrema a monedei romanesti de cca 12% intr-o

zi, fata de doar 6.6% pentru o luna calendaristica, cat stabileste Valoarea

Plecand de la un curs de referinta deja mentionat, o astfel de depreciere tip

"soc" ar conduce la o valoare de 2.46 RON pentru un Franc Elvetian. Daca

aceasta depreciere ar fi permanenta, ar constitui o serioasa lovitura celor

care au acceptat o asemenea expunere.

Devine evident faptul ca riscul valutar este unul extrem, motiv pentru care,

Guvernatorul BNR recomanda calduros sa "stam pe lei"., insa calculele trebuie

sa le faca fiecare dintre noi!!

https://www.wall-street.ro/editorial/157/De-ce-Guvernatorul-BNR-ne-recomanda-sa-stam-pe-lei.html

BCR ofera credite ipotecare in euro cu dobanda de 4,95%

Autor: Ziarul Financiar | Data: 08 Mai 2008

BCR vinde

pana pe 15 iulie credite imobiliare si ipotecare in euro al caror pret

porneste de la 4,95% pe an in primele sase luni, urca la 7,95% pe an in

urmatoarele douasprezece luni, iar apoi devine variabil in functie de rata de

referinta a bancii pentru imobiliare, respectiv de rata internationala EURIBOR la sase luni pentru

ipotecare.

'Incurajam contractarea de credite ce

au ca destinatie investitiile imobiliare in euro, avand in vedere procesul de

convergenta la moneda europeana', a declarat Monica Boerescu, director executiv

al directiei credite retail din BCR.

Pentru creditele contractatein perioada promotiei, banca

sustine ca nu va percepe comisioane lunare pe toata perioada de creditare. BCR are o retea de 22 de centre

dedicate vanzarilor de credite pentru investitii imobiliare.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3576

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved