| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Finantarea internationala reprezinta asigurarea mijloacelor de plata necesare efectuarii operatiunilor comerciale, aceasta finantare putandu-se realiza din surse interne sau din surse externe si poate avea la baza surse private sau publice acordate de stat. Finantarile se pot realiza pe termen scurt, in jur de 12 - 18 luni, termen mediu, pana la 5 ani sau chiar 7 ani si termen lung, peste 7 ani (maxim 25 de ani).

1 Tehnicile de finantare pe termen scurt

1) Creditele de prefinantare cuprind:

a) creditele de prefinantare specializate - se acorda exportatorului pentru continuarea activitatii si pentru pregatirea marfurilor (a unor produse) pentru export. Acest credit se acorda pentru produse de valori mari, cu ciclu lung de fabricatie. Bancile impun un volum valoric minim al exportului. Daca in aceasta activitate sunt furnizori, au drept la credit. La acest credit pot participa si firme furnizoare, obtinand sume proportionale cu ponderea activitatii lor in activitatea exportatorului

b) creditele de prospectare - de cercetare a pietelor externe. Au ca scop studierea pietelor externe de catre exportator

2) Creditele de export cuprind:

a) avansul pe documente referitoare la export - se poate lua un credit pe baza documentelor care dovedesc incasarea de pe urma exportului. Este vorba de acordarea unor credite exportatorului pe baza unor documente care atesta valoarea marfurilor exportate, insa acest credit nu poate depasi 80% din valoarea documentelor

b) avansul in valuta - reprezinta o metoda de protectie impotriva riscului valutar si presupune acordarea de catre o banca firmei exportatoare a unui imprumut in valuta pe baza creantei acesteia (firmei) fata de clientul din strainatate. Termenul imprumutului este egal cu scadenta creantei. Suma este acordata pe baza documentelor care justifica expedierea marfurilor. Acest credit poate fi acordat si in moneda nationala

c) avansul bancar prin cesiunea de creante - este vorba de acordarea unui credit exportatorului sub forma unui avans pentru reintregirea fondurilor avansate de acesta in livrarea marfurilor prin cesionarea creantelor detinute asupra importatorilor straini. Acest avans poate sa acopere pana la 70% din valoarea facturilor

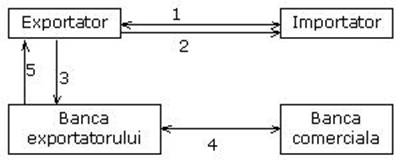

d) creditul de scont

1 - contractul de vanzare internationala; exportatorul solicita importatorului acceptarea unei cambii

2 - livrarea marfurilor

3 - depunerea documentelor de livrare si a cambiei la banca de catre exportator

4 - scontarea cambiei la o banca comerciala

5 - creditarea contului exportatorului

e) creditul de accept - poate avea 2 forme:

- creditul de accept in favoarea exportatorului - daca importatorul nu este de acord cu utilizarea unor titluri de credit, atunci exportatorul are posibilitatea sa traga cambii asupra bancii sale (termen maxim de 180 zile). Exista mai multe posibilitati:

- banca respectiva poate resconta titlul respectiv la o banca centrala, acordand un credit exportatorului

- exportatorul, pe baza acceptului bancar primit, sconteaza cambia la o alta banca

- exportatorul se foloseste de standing-ul bancii respective si poate obtine o finantare de la alta banca prin semnatura data de cambie de banca sa, insa banca ce da acceptul sau creditul. La baza acestor lucruri exportatorul trebuie sa prezinte documentele incasate (in maxim 180 de zile)

- creditul de accept in favoarea importatorului - acest tip de credit apare in situatia in care banca acceptanta accepta cambii trase asupra sa si sunt destinate sa achite sumele catre exportator. Exportatorul este platit la vedere iar importatorul ramane debitor fata de banca suportand valoarea creditului de accept

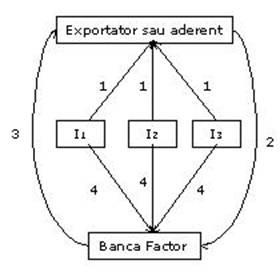

f) factoring-ul - care este un acord incheiat intre factor si aderent care plateste mai repede exportatorului pe baza documentelor de la importator. Este operatiunea desfasurata pe baza contractului incheiat intre factor si aderent (exportator) prin care primul (factorul) preia in schimbul unui comision in proprietatea sa creantele aderentului prin plata facturilor acestuia, facturi care poarta semnatura cumparatorului

- contract de vanzare-cumparare intre exportator si importator care prevede plata la un anumit interval de timp

- intre exportator si factor se incheie un contract care prevede plata imediata a unei parti din facturi cu deducerea comisionului de factoring

- plata facturilor - plata imediata, cam 80 - 85 % din valoarea facturii se plateste imediat iar diferenta se plateste in momentul in care importatorul achita facturile

- factorul prezinta facturile la incasare catre importator

Exista 2 tipuri de factoring:

- factoring clasic - old line factoring - factorul plateste imediat facturile catre exportator, urmand sa-si recupereze banii de la importator. Este mult mai bun si mai folosit

- factoring la scadenta - maturity factoring - factorul plateste facturile aderentului in momentul exigibilitatii acestora, facilitand operatiunile de decontare

Pentru aceste operatiuni factorul preia un comision care se poate situa intre 0,8 - 2,5 % din valoarea facturilor.

Factorul isi asuma riscul de neplata din partea importatorului si, poate, si alte atributii, in sensul ca poate sa indrume exportatorul in alegerea informatiei despre piata si urmareste incasarea contravalorii facturilor. Daca el isi asuma si riscul valutar se poate adauga o marja la costul operatiunii.

Avantajele factoringului:

- pentru factor - el obtine o dobanda mai mare decat dobanda bancara cu 1,5 - 3 % la factor. Se poate cere si o garantie intre 10 - 20 % din valoarea facturii pentru acoperirea riscului de neplata

- pentru aderent - exportatorul nu mai are riscurile legate de neplata din partea importatorului si primeste 80 - 85 % in avans si isi poate relua activitatea. Nu cunoaste foarte bine legislatia si alege firma de factoring

Dezavantaje ale factoringului:

- cand factorul nu poate recupera facturile de la importator

g) forfetarea - forfaiting - este operatiunea prin care creantele obtinute din operatiunile de comert exterior sunt transferate unor institutii financiare specializate care le platesc imediat, urmand sa recupereze contravaloarea acestora de la importator

|

Diferente intre scontare si forfetare |

|

|

Scontare |

Forfetare |

|

- se efectueaza pe pietele de credit nationale de catre diverse banci comerciale |

- se efectueaza pe piata internationala de catre marile institutii financiare specializate aflate in importante centre financiare ale lumii |

|

- scadenta poate fi in jur de 90 de zile |

- termenul mediu poate fi depasit un an si poate merge pana la 7 ani |

|

- scontarea se realizeaza prin mobilizarea unor fonduri de pe piata nationala si prin refinantari de la Banca Centrala |

- mobilizarea unor fonduri pe piata internationala |

|

- costul scontarii este influentat de taxa scontului |

- costul este determinat de nivelul dobanzii la valuta in care este exprimata creanta respectiva |

|

- se lucreaza in moneda nationala |

- se lucreaza in valuta |

|

- taxa de forfetare depaseste taxa de scontare din cauza diferentelor si riscurilor mai mari preluate de marile institutii financiare |

|

|

- la nivel international se pot folosi cambii, bilete la ordin, acreditive |

|

|

- sunt necesare o serie de garantii, cum ar fi garantiile bancare, acreditive irevocabile |

|

Cambia si biletul la ordin se folosesc foarte mult pentru forfetare dar si acreditivul cu plata diferata sau amanata pentru operatiuni de forfetare pe termen scurt, de pana la maxim un an de zile.

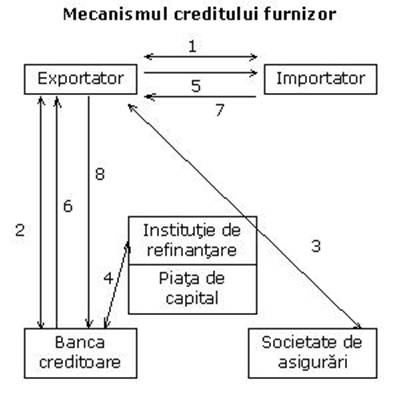

Creditul furnizor este un credit acordat de o banca exportatorului atunci cand acesta este de acord cu amanarea platii din partea importatorului. Este vorba de doua relatii de creditare:

- un credit in marfa acordat de exportator importatorului

- un credit in bani acordat de banca exportatorului

Acest credit este pe termen mediu sau lung. Poate sa fie cu scadenta pana la 7 ani sau chiar peste 7 ani si nu depaseste 80 pana la 90 % din valoarea marfii. Se recurge si la o asigurare a creditelor printr-o institutie de asigurare, fiind platita o prima de asigurare care este suportata de importator.

Creditul furnizor are la baza considerentul ca, desi valoarea marfii livrate este mare, resursele financiare ale exportatorului permit vanzarea ei pe credit.

Bancile comerciale conditioneaza acordarea creditelor exportatorilor de asigurarea acestora la o institutie de asigurare. Polita de asigurare emisa in favoarea furnizorului este cedata de acesta bancii care a finantat exportul. Astfel, polita de asigurare serveste drept garantie bancii pentru creditul acordat exportatorului pe toata durata valabilitatii sale. Costul asigurarii, sub forma primei de asigurare platite de exportator, este intotdeauna suportat de importator, fie direct, prin evidentierea ei separata in contract, fie indirect, prin includerea in pretul marfii.

Documentele utilizate sunt urmatoarele:

contractul international intre cele doua banci

conventie de creditare exportator-banca

polita de asigurare intre exportator si firma de asigurari

1 - contract comercial (credit de marfa)

2 - conventie de credit (credit in bani)

3 - polita de asigurare

4 - refinantare la o institutie specializata pe piata monetara

5 - livrarea marfii

6 - finantarea (creditarea)

7 - plata livrarii

8 - rambursarea creditului

Este destul de scump datorita comisioanelor si dobanzilor. Dobanda pentru credit se stabileste in functie de nivelul dobanzii de refinantare a Bancii Centrale din tara creditorului, iar pentru credite internationale se ia in calcul asa numita dobanda LIBOR - London Interbank Open Rate - este un nivel-reper al pietei, in cazul eurocreditelor.

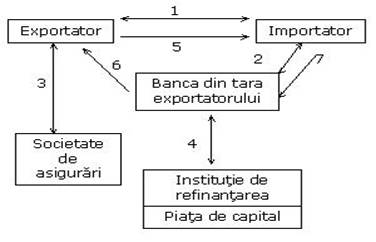

Mecanismul creditului cumparator

1 - contract comercial

2 - conventie de credit

3 - polita de asigurare

4 - refinantarea

5 - livrarea marfii

6 - plata

7 - restituirea creditului

Dezavantaj:

- pentru acest tip de credit costurile sunt foarte mari pentru importator

Avantaj:

poate fi folosit pentru importul de marfuri de valoare mare (utilaje, aparate tehnologice)

valorifica bunuri de valoare foarte mare cu plata imediata

importatorul nu trebuie sa plateasca imediat creditul

In cazul exportului de bunuri de echipament (camioane, macarale, excavatoare, etc.) sau de materii prime imediat utilizabile, plata exportatorului se face de indata ce prestatia acestuia a fost indeplinita.

In cazul unor instalatii si utilaje de productie a unor obiecte industriale, banca pune in functiune un sistem prin care exportatorul poate dispune de credit in timpul realizarii prestatiei (exemplu, lucrari de constructii-montaj), in timp ce importatorul nu urmeaza sa ramburseze creditul decat dupa ce prestatia a fost finalizata (de exemplu, punerea in functiune).

Criterii |

Creditul furnizor |

Creditul cumparator |

|

|

Valoarea creditului |

Contracte de valoare mai redusa |

Contracte de valoare ridicata |

|

|

Perioada de montare a creditului |

Mai redusa |

Mai mare |

|

|

Costul creditului |

Mai ridicat pentru exportator |

Mai redus pentru exportator |

|

|

Libertate de miscare |

Mai mare pentru exportator |

Mai mare pentru importator |

In perioada actuala, creditul cumparator tinde sa fie preferat de catre firmele exportatoare, datorita unor avantaje:

exportatorul este eliberat de riscul de credit, acesta fiind transferat asupra bancii creditoare

furnizorul este platit de catre banca, in contul importatorului, aceasta neavand drept de recurs (cu exceptia conduitei culpabile a exportatorului)

exportatorul este scutit de toate demersurile administrative legate de rambursarea creditului

Leasingul s-a dezvoltat prima data in SUA.

Leasingul este un contract incheiat intre o firma de leasing si un beneficiar sau utilizator prin care se inchiriaza un numit bun pe o perioada determinata de timp contra platii unor rate lunare.

Leasingul presupune doua contracte distincte, si anume un contract de vanzare-cumparare incheiat intre producator si firma de leasing si un contract de locatiune incheiat intre firma de leasing si un tert beneficiar. Initiatorul operatiunii este in general beneficiarul echipamentului. Costul acestei inchirieri este determinat de ratele esalonate in timp, iar la sfarsitul contractului beneficiarul are intotdeauna o tripla optiune:

Continuarea leasingului: prelungirea contractului sau preluarea unui alt bun

Rezilierea contractului

Cumpararea produsului la valoarea reziduala

Dezavantaje

- in cazul in care producatorul face leasing direct - isi primeste banii in rate si nu toti odata

Forme de leasing

leasingul brut - sunt incluse in pret

leasingul net

La leasingul brut sunt incluse in pret diverse servicii acordate de firma de leasing si diverse servicii acordate de producator (training, service, reparatii).

Leasingul net nu cuprinde aceste elemente; costul bunului este separat de pretul serviciilor respective.

In functie de durata sau timpul pentru care se inchiriaza bunul avem:

Leasingul pe termen scurt: acesta reprezinta inchirierea unor produse pe cateva zile sau cateva luni mai multor beneficiari in vederea amortizarii (in constructii)

Leasingul pe termen mediu: numit equipment leasing - inchirierea pe o perioada de 2-3 ani (masini, calculatoare)

Leasingul pe termen lung, numit si plant leasing - acesta se practica pe piata bunurilor imobiliare pentru cladiri complet utilate pe o perioada de 20-30 de ani. La sfarsitul perioadei se poate cumpara cladirea la un pret mai mic

Dupa modul de calculare al redeventelor (platilor) exista:

Leasing cu amortizare integrala - caz in care suma ratelor de leasing - marja de profit amortizeaza valoarea bunului

Leasing cu amortizare partiala - in acest caz valoarea reziduala este foarte mare

Dupa provenienta bunurilor finantate:

Leasing direct - finantatorul este producatorul

Leasing indirect - finantatorul este firma de leasing

Leasingul financiar urmareste recuperarea integrala a valorii bunului, indeplinind urmatoarele conditii:

Riscurile si beneficiile aferente dreptului de proprietate

Drept asupra utilizatorului din momentul incheierii contractului

La sfarsitul contractului dreptul de proprietate se transfera asupra beneficiarului

Beneficiarul poate opta pentru cumpararea bunului la un pret de cel mult 50% din valoarea de piata in momentul in care se face optiunea

Leasingul operational presupune recuperarea doar a unei parti din bunul inchiriat. Perioada de inchiriere este de obicei mai mica fata de perioada de functionare a bunului.

La leasingul financiar deductibilitatea ratelor apare doar la nivelul amortizarii bunului si la nivelul dobanzii, valoarea reziduala fiind de 20%. Pentru leasingul operational deductibilitatea ratei este integrala si apare in contabilitate sub forma chiriei.

|

Leasing financiar |

Leasing operational |

|

|

Valoarea de cumparare | ||

|

Avans | ||

|

Valoarea totala rate |

|

|

|

Credit | ||

|

Dobanda | ||

|

Valoare reziduala | ||

|

Valoare totala contract |

14.655 $ (18 luni) |

|

|

Rata lunara |

Leasing operational - deducem intreaga rata.

Leasing financiar - credit - deducem doar dobanda. La leasingul financiar mijlocul fix intra in patrimoniul utilizatorului si se amortizeaza.

La leasingul operational se deduce pe cheltuieli intreaga valoare a ratelor. Leasingul operational este mai scump dar este mai avantajos din punct de vedere fiscal. Este o forma foarte atractiva pentru firmele care doresc sa-si investeasca profitul pentru modernizarea capacitatilor de productie, evitand astfel modernizarea profitului reinvestit. Amortizarea se face la finantator (se amortizeaza valoarea, valoarea reziduala nu se amortizeaza).

Diferente intre leasing si credit bancar

|

|

Leasing |

Credit bancar |

|

Beneficiarul nu este afectat de uzura morala a bunului |

Beneficiarul este afectat de uzura morala a bunului |

|

|

Ratele de leasing sunt deductibile din profit |

Ratele de credit nu sunt deductibile din profit |

|

|

Bunul cumparat nu apare in bilant (cresterea activului) |

Bunul cumparat apare in bilant |

|

|

Ratele de leasing sunt mai mici |

In functie de conditiile pietei dobanzile pietei pot fi mai mari |

|

|

In cazul leasingului exista posibilitatea de optiune |

Bunul cumparat apartine beneficiarului |

Pentru firma de leasing:

obtine un profit important

daca beneficiarul da faliment, firma de leasing nu intra in masa credala, fiind de fapt proprietarul bunului respectiv

Pentru beneficiar:

beneficiaza de cele mai noi tehnologii fara plata imediata

avantaje de ordin fiscal deoarece bunurile importate sunt scutite de la plata taxelor vamale, acestea fiind platite la sfarsit, aplicate la o valoare egala cu 20% din valoarea de intrare a bunurilor

deductibilitatea ratelor pe costuri

tripla optiune pe care o are la sfarsitul contractului

graficul de plati la leasing este mai flexibil decat in cazul creditului bancar

Pentru producator:

la leasingul indirect este o sursa imediata de bani

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1790

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved